Ignacio Cabeza del Salvador

Fundación FIASEP

A Patxi Etayo Salazar, in memoriam

El modelo de informe de auditoría de cuentas en las NIA-ES-SP

RESUMEN

Con la adaptación de las NIA-ES al Sector Público, la Intervención General de la Administración del Estado (IGAE) se alinea con los más recientes pronunciamientos internacionales en materia de auditoría pública que vienen representados por las Normas Internaciones de Auditoría (NIA) aprobadas por la IFAC

La IGAE se ha planteado adaptar un total de 34 NIA-ES (desde la NIA-ES 200 hasta la NIA-ES 720) a las particularidades del Sector Público, pero respetando al máximo la estructura y contenido de las citadas normas, que pasan a denominarse NIA-ES-SP.

El objetivo final de este proceso es el de mejorar la comunicación, transparencia y comprensión de la información financiera pública. Por ello, adquieren especial relevancia las normas técnicas que se refieren al informe, al dar a conocer y explicar su estructura básica, sus secciones fundamentales y los diferentes tipos de opinión.

También marca el camino que debe adoptar los Órganos Autonómicos de Control Externo (OCEX) en el procedimiento de revisión de sus normas técnicas relativas al informe de auditoría o fiscalización financiera.

PALABRAS CLAVE: SECTOR PÚBLICO, INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO, NORMAS INTERNACIONALES DE AUDITORÍA PÚBLICA, INFORMES DE AUDITORÍA FINANCIERA O DE CUENTAS, INSTITUCIONES PÚBLICAS DE CONTROL EXTERNO.

1. INTRODUCCIÓN

Mediante la Resolución de 25 de octubre de 2019[1] de la IGAE, se publican las nuevas Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España al Sector Público Español, en adelante, las NIA-ES-SP. Este trabajo se ha completado con la elaboración de un Glosario de Términos utilizados en la actividad de auditoría –que incluye los indicados en las NIA-ES más los términos aplicables a la auditoría pública- y con un Código de Ética que contempla, entre otras, las normas sobre incompatibilidad e independencia de los auditores públicos.

A este conjunto de normas se le denomina “normativa reguladora de la actividad de auditoría de cuentas para el Sector Público en España”.

Las razones que justifican la elección de las Normas Internaciones de Auditoría (NIA) como cuerpo normativo aplicable al sector público español se resumen, de acuerdo con la citada Resolución, en:

• La actual auditoría de cuentas se fundamenta y apoya en el concepto de “análisis de riesgo” de la entidad y de su entorno; dentro de este riesgo se contempla expresamente el derivado del fraude. Este enfoque es el predominante en las NIA y por consiguientemente en las NIA-ES-SP.

• Lograr una uniformidad en las actuaciones dentro del sector público que favorezca, entre otros aspectos, la posibilidad de plantearse un mapa global de riesgos del sector público.

• Mayor transparencia y mejor comprensión de los resultados de auditoría de cuentas.

• Mejora reputacional al aplicarse y alinearse con normas de auditoría con un gran prestigio internacional y que constituyen el referente de la profesión auditora a nivel global, tanto en el ámbito público como privado.

• Coordinación con la normativa aplicable por otros órganos públicos de control y por los auditores privados. Igualmente con los trabajos de control de los fondos europeos, en los que también utilizan los planteamientos y criterios inspirados en las NIA.

En definitiva, se ha logrado aportar al auditor público un cuerpo normativo cohesionado de principios y normas para la dirección y realización de los trabajos de auditoría así como de una nueva estructura de informe de auditoría de cuentas en línea con los nuevos requerimientos internacionales, con las exigencias de sus destinatarios y los requisitos derivados del principio de transparencia exigible a las administraciones públicas.

2. NIA-ES-SP RELACIONADAS CON EL INFORME DE AUDITORÍA DE CUENTAS

Centrándonos en el modelo de informe de auditoría de cuentas, las NIA-ES-SP relacionados con el mismo son las siguientes:

Serie 17XX. Normas sobre informes de auditoría

• NIA-ES-SP 1700 R. Formación de la opinión y emisión del informe de auditoría sobre los estados financieros.

• NIA-ES-SP 1701. Comunicación de cuestiones claves de la auditoría en el informe de auditoría emitido por un auditor público.

• NIA-ES-SP 1705 R. Opinión modificada en el informe emitido por un auditor público.

• NIA-ES-SP 1706 R. Párrafo de énfasis y párrafos de otras cuestiones en el informe emitido por un auditor público.

• NIA-ES-SP 1710. Información comparativa: cifras comparativas correspondientes a ejercicios anteriores y estados financieros comparativos.

• NIA-ES-SP 1720 R. Responsabilidad del auditor con respecto a otra información.

Igualmente están vinculadas con el modelo de informe las siguientes NIA-ES-SP:

• NIA-ES-SP 1510 R. Trabajos iniciales de auditoría-saldos de apertura.

• NIA-ES-SP 1560. Hechos posteriores al cierre.

• NIA-ES-SP 1570 R. Empresa en funcionamiento.

• NIA-ES-SP 1600. Consideraciones especiales-auditorías de estados financieros de grupos (incluido el trabajo de los auditores de los componentes).

Las anteriores normas, como todas las NIA-ES-SP van acompañadas de una nota explicativa cuyo contenido es variable, pero que presentan como rasgos comunes:

1. Se incluye un contenido esencial (procedimental) de la NIA-ES-SP, coordinado con la legislación pública correspondiente, al objeto de buscar un acercamiento entre ambas normas atendiendo a aspectos tanto técnicos como didácticos.

2. Se indica el grado de aplicación de la NIA-ES-SP, que generalmente es el cien por ciento o muy cercano a él.

3. Se detallan todos los puntos de adaptación y se da referencia al apartado de la NIA-ES-SP afectado.

4. En su caso, se explican con cierto detalle los aspectos más significativos de los procedimientos específicos o singulares devenidos por la legislación.

Las anteriores normas técnicas relacionadas con el informe se acompañan de ejemplos de modelos de informes, cuya relación se detallan en el anexo de este artículo.

Finalmente hemos de indicar que, de acuerdo con la citada Resolución, estas normas NIA-ES-SP serán de aplicación obligatoria en los trabajos de auditoría de cuentas realizados por las distintas unidades de la IGAE así como de las firmas de auditoría privadas que fueran contratadas por la misma, referidos a las cuentas anuales que se inicien a partir del 1 de enero de 2019.

También son aplicables a las realizadas por otras Administraciones Públicas que, de acuerdo con la regulación vigente, estuviera prevista su aplicación. Destacamos especialmente, las actuaciones de control interno ejercidas en el ámbito de la auditoría por las intervenciones locales, tal como establece el Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local.

3. ESTRUCTURA DEL INFORME DE AUDITORÍA DE CUENTAS EN LAS NIA-ES-SP

Con carácter previo, destacamos los siguientes aspectos relevantes que, sobre el modelo de informe de auditoría, establecen las citadas normas:

a) Las NIA-ES-SP se refieren exclusivamente a la auditoría de cuentas o financiera.

b) La adaptación de estas normas a las NIA-ES se ha efectuado, en su caso, sobre las versiones “revisadas” de las mismas.

c) En la adaptación de la NIA-ES 701 “Cuestiones claves de la auditoría”, se ha considerado a todas las entidades del sector público como “entidad de interés público”, eliminado la distinción entre entidad de interés público y de no interés público. En consecuencia, todas las entidades del sector público, atendiendo al principio de transparencia, se consideran como de especial relevancia o de interés público, no aplicándose la distinción contemplada en la normativa privada de auditoría entre “cuestiones claves” y “aspectos relevantes de la auditoría”.

d) Se habilita un espacio o sección en la estructura del informe para incumplimientos legales siempre que no afectan a la imagen fiel; en concreto en la Sección Informe sobre otros requerimientos legales y reglamentarios.

e) La consideración dentro de las cuentas anuales de la liquidación del presupuesto, para aquellas entidades sometidas a la figura del presupuesto limitativo y a los correspondientes principios presupuestarios.

f) Se incluyen diversos modelos o ejemplos sobre entidades públicas teniendo en cuenta si les corresponde aplicar el Plan General de Contabilidad Pública y sus normas de desarrollo o el Plan General de Contabilidad de la empresa española y sus diversas adaptaciones, en particular la referida a entidades sin fines lucrativos. Igualmente se han adaptado esos modelos/ejemplos a la normativa española.

De acuerdo con las citadas NIA-ES-SP 1570 R, la 1600 y las del grupo 17XX, el esquema o estructura de informe de auditoría de cuentas o financiera que contienen es básicamente el siguiente:

• Título. En el informe se indicará con claridad que se trata de un informe de un auditor público y, normalmente, sobre las cuentas anuales de una entidad pública.

• Destinatario. Según se determina en la legislación vigente. Con carácter general se referirá a aquellos que han solicitado la auditoría o aquellos en cuyo nombre se ha realizado.

• Sección opinión del auditor. Sección obligatoria que incluirá: Identificación del órgano de control y, en su caso, de la unidad de dicho órgano que realiza la auditoría, así como las referencias legales donde consta su competencia; identificación de la entidad auditada, el periodo, las cuentas anuales (el título de cada estado financiero, incluidos si son aplicables los estados presupuestarios), manifestación expresa de que las cuentas anuales han sido auditadas, remisión a las notas explicativas de la memoria (incluidos las referencias a los principios contables y presupuestarios) y emisión de una opinión profesional. Se hará referencia al párrafo o sección Fundamento de la Opinión.

• Sección fundamento de la opinión. Sección obligatoria, que se ubicará inmediatamente después del párrafo o sección de opinión. Si la opinión es “favorable o no modificada”, incluirá: precisión sobre las normas de auditoría con que se ha realizado la auditoría, mención a que las responsabilidades del auditor se describen en otra sección del informe, inclusión de una referencia a los requerimientos éticos y a una declaración en la que manifieste que no ha comprometido la independencia del auditor y una manifestación de que se ha obtenido, en su caso, evidencia necesaria y suficiente de auditoría. Si la opinión fuera del tipo “modificada”, se incluirían en esta sección, además, los requisitos que se precisan en la NIA-ES-SP 1705 R.

• Sección entidad en funcionamiento por incertidumbre material relacionada con el principio de entidad en funcionamiento: inclusión determinada por la NIA-ES-SP 1570 Revisada, Empresa en funcionamiento. Se aplicará siempre que se den las circunstancias de dudar de tal continuidad y tal situación esté correctamente reflejada en las cuentas anuales de la entidad auditada.

• Sección cuestiones clave: inclusión determinada por la NIA-ES-SP 1701 Comunicación de cuestiones claves de la auditoría en el informe de auditoría emitido por un auditor público. Sección obligatoria, incluso si no hay cuestiones claves o riesgos a destacar; en este supuesto, se indicará expresamente que no se tiene constancia de dichos riesgos.

• Secciones énfasis y otras cuestiones: inclusión determinada por la NIA-ES-SP 1706 Revisada, Párrafo de énfasis y párrafo de otras cuestiones en el informe del auditor público. Utilización de las mismas siempre que existan cuestiones que informar.

• Sección otra información: inclusión determinada por la NIA-ES-SP 1720 Revisada, Responsabilidades del auditor con respecto a otra información. Aplicación obligatoria sobre el informe de gestión, cuando sea impuesto para entidad auditada.

• Sección responsabilidad de los administradores (órgano de gestión) en relación con las cuentas anuales formuladas, con el control interno para realizarlas y con la evaluación del principio de empresa en funcionamiento. En el supuesto, en la actualidad bastante improbable, que la auditada tuviera un órgano de supervisión (comisión de auditoría o similar) también se detallaría. Se puede presentar como un anexo del informe de auditoría.

• Sección responsabilidad del auditor: la responsabilidad más importante es emitir una opinión con seguridad razonable y en este párrafo se desarrollan de forma explicativa, cuáles son los condicionantes y el contexto de una auditoría, la comunicación de riesgos. La NIA-ES-SP 1700 R prevé un anexo al informe desarrollando este asunto, sin excluir la posibilidad de que el desarrollo sea en el propio cuerpo del informe. Sin perjuicio de dejar abierta la opción del anexo, se entenderá como más conveniente incluir el desarrollo de la responsabilidad en el informe, tal y como se incluye en los modelos.

• Sección “Informe sobre otros requerimientos legales y reglamentarios”: Si el auditor cumple con otras responsabilidades de información, además de la establecida por las NIA-ES-SP de informar sobre las cuentas anuales, esas responsabilidades de información se tratarán en una sección separada del informe de auditoría que llevará por título “Informe sobre otros requerimientos legales y reglamentarios”, o cualquier otro que sea acorde con el contenido de la sección. En dicha sección del informe, establecida en los apartados 42 a 44 de la NIA-ES-SP 1700 R, se informará de los incumplimientos de la legalidad siempre que no afecten a la imagen fiel.

• Firma del informe: por quien corresponda de acuerdo con la normativa del órgano de control. El informe podrá estar firmado mediante firma electrónica, salvo que excepcionalmente no sea factible por motivos operativos.

• Fecha del informe de auditoría: cuando se terminan sustancialmente las pruebas y procedimientos, que no será anterior a la fecha de formulación de la cuentas anuales o, en su caso, a la fecha en que estas se reformulen cuando excepcionalmente se precise. Es decir, cuando el auditor haya obtenido evidencia de auditoría suficiente y adecuada en la que apoyar su opinión sobre los estados financieros, incluida la evidencia de que:

– Todos los estados financieros han sido preparados

– Las personas con autoridad reconocida han manifestado que asumen la responsabilidad de dichos estados.

El orden que se presenta en el anterior esquema debe respetarse, especialmente el orden de las secciones de la Opinión y del Fundamento de la Opinión; sobre el resto, y con el fin de lograr la necesaria uniformidad en los informes de auditoría pública, también se recomienda su respeto, salvo que en circunstancias excepcionales y justificadas documentalmente, el auditor considere necesario una modificación del mismo en aras a una mejor comprensión del informe por parte de los usuarios.

Del esquema general anterior del informe destacamos los siguientes aspectos:

A) Estados financieros.

En entidades sujetas al régimen de presupuesto limitativo, las cuentas anuales se refieren básicamente al balance de situación a 31 de diciembre de 20XX, la cuenta del resultado económico-patrimonial, la liquidación del presupuesto, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria correspondiente al ejercicio terminado en dicha fecha.

B) Sección opinión y fundamento de la opinión.

Al igual que en las NIA-ES, la opinión puede ser:

• No modificada o favorable

• Modificada

– Con salvedades

– Desfavorable o adversa

– Denegada o abstención de opinión

El auditor expresará una opinión favorable o no modificada cuando concurran las siguientes circunstancias (López y Minguillón, 2016):

a) Que las cuentas anuales se han formulado en todos los aspectos significativos, de acuerdo con el marco de información financiera que le resulta de aplicación y, en particular, con los principios contables y presupuestarios contenidos en el mismo.

b) El auditor ha realizado su trabajo, sin limitaciones, de acuerdo con las NIA-ES-SP.

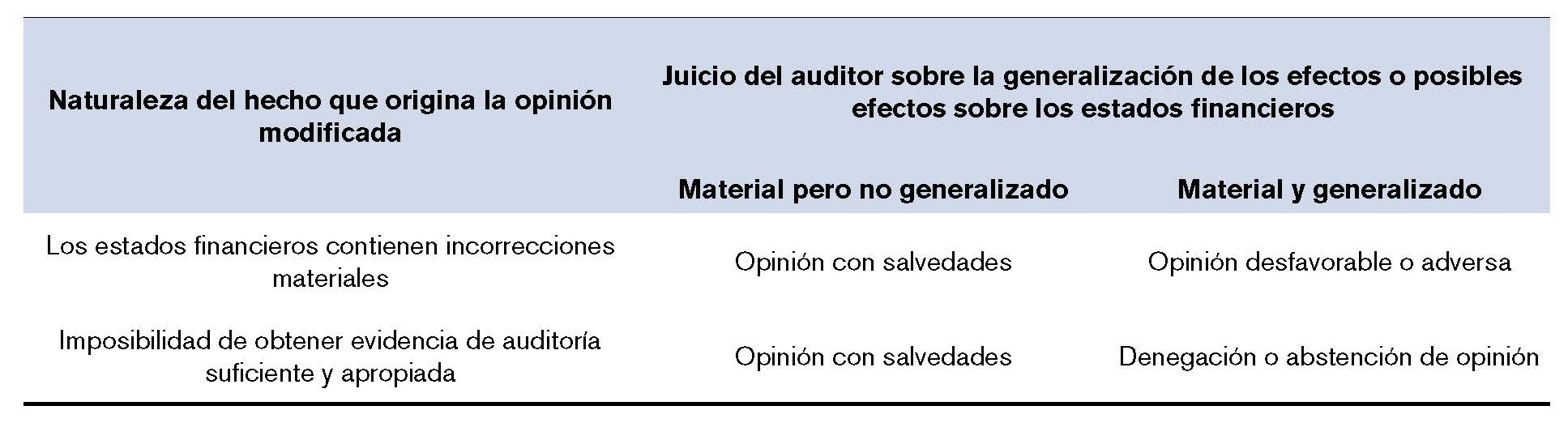

Por otro lado, si concluye que, sobre la evidencia obtenida, los estados financieros en su conjunto no están libres de incorreciones materiales y/o si no ha sido capaz de obtener evidencia de auditoría suficiente y adecuada para concluir la idoneidad material de dichos estados financieros, deberá expresar una opinión modificada. La decisión respecto al tipo de opinión modificada que resulta adecuada depende de:

a) La naturaleza del hecho que origina la opinión modificada, es decir, si los estados financieros contienen incorrecciones materiales, o si pueden contener incorrecciones materiales en el caso de la imposibilidad de obtener evidencia de auditoría suficiente y adecuada; y

b) El juicio del auditor público sobre la generalización de los efectos o posibles efectos del hecho en los estados financieros.

En definitiva, las opiniones modificadas se expresan cuando se observa una vulneración de la imagen fiel o bien no se ha podido comprobar el cumplimiento de dicho objetivo.

De forma gráfica, la determinación de la opinión en la auditoría financiera:

El párrafo de fundamento de la opinión, que se situará inmediatamente y de forma obligatoria después de la opinión, resulta muy relevante para la comprensión del informe. Además de los aspectos generales de esta sección ya precitados y según el tipo de opinión modificada, su contenido será básicamente el siguiente:

• Opinión con salvedades. Descripción clara de las salvedades detectadas y, en su caso, delimitación precisa de las áreas afectadas. En las salvedades por incorrección, se hará referencia a los principios contables erróneos o a los estados financieros incorrectos dentro de las cuentas anuales así como los errores o irregularidades detectados en las mismas; si la salvedad es por limitación, los procedimientos de auditoría que no han podido ser materializados. Con carácter general, se expondrán en el informe en primer lugar las salvedades por incumplimientos de principios contables y, posteriormente, las derivadas de las limitaciones al alcance.

• La opinión desfavorable se basará fundamentalmente en salvedades que revelan incumplimientos materiales y sistemáticos de los principios contables y, en su caso, presupuestarios.

• Denegada o abstención de opinión. El contenido de esta sección difiere de los anteriores en su estructura y contenido; así, no está prevista la inclusión del párrafo sobre la responsabilidad del auditor ni la declaración de que se ha obtenido evidencia suficiente y adecuada para apoyar la opinión. Prevalecerá en su contenido la descripción clara y exhaustiva de las razones que justifican tal abstención que, principalmente, derivarán de limitaciones al alcance.

C) Sección entidad en funcionamiento por incertidumbre material relacionada con el principio de entidad en funcionamiento.

De la lectura de la NIA-ES-SP-1570 R “Empresa en funcionamiento” destacamos:

• La denominación habitual en el Sector Público de este principio es el de gestión continuada. No obstante, la referencia es indistinta entre empresa en funcionamiento o gestión continuada.

• En el marco contable público, al igual que en el privado, es necesario aportar información sobre la gestión continuada ya que resulta preciso informar en la memoria de una situación que pueda ser indicativa de dudas sobre la gestión continuada. La entidad auditada ha de incluir referencia, en su caso, a los factores causantes y mitigantes de la duda de su continuidad y en el extremo a la consideración de que no utiliza el principio de gestión continuada, puesto que es ella quien formula las cuentas anuales y quien normalmente tendrá esta iniciativa.

• De acuerdo con esta norma, los objetivos del auditor público son:

– Obtener evidencia de auditoría suficiente y adecuada sobre la adecuación de la utilización por parte de la entidad auditada de la hipótesis de gestión continuada para la preparación de los estados financieros.

– Determinar, atendiendo a la evidencia obtenida, si existe o no incertidumbre material relacionada con hechos o con condiciones que pueden generar dudas significativas sobre la capacidad de la entidad para continuar como empresa en funcionamiento.

– Establecer las implicaciones, en su caso, para el informe de auditoría.

• El auditor tendrá en cuenta el factor de la continuidad al evaluar los riesgos y a lo largo de la auditoría. Si la entidad auditada ha hecho la valoración, la revisará y tendrá en cuenta tanto el periodo de doce meses a partir del cierre de las cuentas (puede incrementarse, si hay factores que generan dudas, más allá del periodo indicado) como la documentación que contenga los factores. Si no ha sido realizada tal valoración, indagará ante la entidad la posible existencia de factores que puedan generar dudas en la continuidad.

• Una vez analizada toda la información y obtenida la evidencia adecuada y suficiente, el auditor público, puede concluir:

a) Se dispone de toda la información para hacer la valoración; su incidencia en el informe se puede resumir en:

– Es inadecuada la utilización del principio de empresa en funcionamiento: la opinión en el informe será desfavorable o con salvedades en función de la relevancia en la imagen fiel de esta situación Este tema afecta a tres secciones del informe: sección de opinión para dar la opinión desfavorable o con salvedades, sección de fundamento de la opinión, y sección cuestiones claves.

– Es adecuada la utilización del principio de gestión continuada:

* No hay duda en la continuidad y hay factores que puedan generar duda, pero no se constata incertidumbre. Con carácter general, será suficiente que exista información en la memoria con arreglo al marco de información financiera. La opinión será favorable.

* Hay incertidumbre en la continuidad y están revelados adecuadamente en la memoria todos los factores causantes y mitigantes de la duda que genera la incertidumbre. En el informe se incluirá la sección “Incertidumbre material relacionada con la empresa en funcionamiento”, con referencia en la sección cuestiones claves.

– Hay incertidumbre y no están bien informados en la memoria los factores causantes y mitigantes de la duda. Esto podrá generar una opinión con salvedades por falta de información o desfavorable por el mismo motivo cuando la omisión sea muy importante y afectará a las secciones de opinión, de fundamento de la opinión y sección cuestiones claves.

b) No se dispone de toda la información para hacer la valoración y no se nos ha facilitado toda la información solicitada. Puede generar una salvedad por limitación al alcance en el informe de auditoría, provocando a una opinión con salvedades o una opinión denegada, en función de la relevancia. Afecta a las secciones del informe indicadas en el párrafo anterior.

• Sólo en el supuesto de disolución sin solución de continuidad de la entidad perdería validez la presunción de empresa en funcionamiento. En los demás supuestos, los auditores del Sector Público tomarán en consideración sobre qué base se transfieren las actividades desde la perspectiva de la entidad que está cediendo el activo y el pasivo en la fecha contable correspondiente y de acuerdo con el marco de información financiera aplicable a operaciones de cesión de activos, fusiones o escisiones.

De acuerdo con la NIA-ES-SP 1570 R, se reproducen un conjunto de ejemplos de hechos o de condiciones que, individual o conjuntamente, pueden generar dudas significativas –aunque no siempre puedan resultar materiales- sobre la capacidad de la entidad para continuar como entidad:

a) Financieros

• Posición patrimonial neta negativa.

• Préstamos a plazo fijo próximos a su vencimiento sin perspectivas realistas de reembolso o renovación; o dependencia excesiva de préstamos a corto plazo para financiar activos a largo plazo.

• Indicios de retirada de apoyo financiero por los acreedores.

• Flujos de efectivo de explotación negativos en estados financieros históricos.

• Ratios financieros clave desfavorables.

• Pérdidas de explotación sustanciales.

• Incapacidad de pagar al vencimiento a los acreedores.

• Incapacidad de cumplir con los términos de los contratos de préstamo.

• Incapacidad de obtener financiación para el desarrollo imprescindible de nuevos productos u otras inversiones esenciales.

b) Operativos

• Intención de liquidar la entidad o de cesar en sus actividades.

• Salida de miembros clave de la dirección, sin sustitución.

• Pérdida de un mercado importante, de uno o varios clientes clave, o de uno o varios proveedores principales.

• Dificultades laborales.

• Escasez de suministros importantes.

• Aparición de un competidor de gran éxito.

c) Otros

• Incumplimiento de requerimientos de capital o de otros requerimientos legales.

• Procedimientos legales o administrativos pendientes contra la entidad que, si prosperasen, podrían dar lugar a reclamaciones que es improbable que la entidad pueda satisfacer.

• Cambios en las disposiciones legales o reglamentarias o en políticas públicas que previsiblemente afectarán negativamente a la entidad.

• Catástrofes sin asegurar o aseguradas insuficientemente cuando se producen.

D) Sección de cuestiones claves de auditoría

Como se ha comentado previamente, en la adaptación de la NIA-ES al Sector Público no se hace la distinción entre “cuestiones claves” y “aspectos relevantes de la auditoría”.

Esta sección se iniciará con el siguiente párrafo: Las cuestiones clave de la auditoría son aquellas cuestiones que, según nuestro juicio profesional, han sido de la mayor significatividad en nuestra auditoría de las cuentas anuales del periodo actual. Estas cuestiones han sido tratadas en el contexto de nuestra auditoría de las cuentas anuales en su conjunto, y en la formación de nuestra opinión sobre éstas, y no expresamos una opinión por separado sobre esas cuestiones.

El auditor público determinará, entre las cuestiones comunicadas a los responsables de la entidad, aquellas que le hayan requerido atención significativa al realizar la auditoría.

La significatividad se puede entender como la importancia relativa de una cuestión considerada en el contexto de factores cuantitativos y cualitativos, tales como la magnitud relativa, la naturaleza y efecto sobre la materia objeto de análisis, así como el interés expresado por los usuarios a quienes se destinan los estados financieros o las personas que los reciben. Esto requiere un análisis objetivo de los hechos y circunstancias, así como de la naturaleza y extensión de la comunicación con los responsables del gobierno de la entidad.

La NIA-ES-SP 1701 cita, como de mayor significatividad, las siguientes cuestiones:

– La importancia que tiene la cuestión para la comprensión de los estados financieros en su conjunto por los usuarios a quienes se destinan, en especial, su materialidad o importancia relativa con respecto a los estados financieros.

– La naturaleza de la política contable relativa a la cuestión o la complejidad o subjetividad implícitas en la selección por la dirección de una política adecuada en comparación con otras entidades del sector.

– La naturaleza e importancia relativa, cuantitativa o cualitativa, de las incorrecciones corregidas y de las incorrecciones acumuladas no corregidas debidas a fraude o error relacionadas con la cuestión, en su caso.

– La naturaleza y extensión del esfuerzo de auditoría necesario para tratar la cuestión, incluidos:

– El grado de habilidades o conocimientos especializados necesarios, en su caso, para aplicar los procedimientos de auditoría para tratar la cuestión o valorar los resultados de esos procedimientos.

– La naturaleza de las consultas a personas ajenas al equipo del trabajo en relación con la cuestión.

– La naturaleza y la gravedad de las dificultades para la aplicación de los procedimientos de auditoría, la evaluación de los resultados de esos procedimientos y la obtención de evidencia pertinente y fiable en la que basar la opinión del auditor, especialmente a medida que los juicios del auditor van siendo más subjetivos.

– La gravedad de cualquier deficiencia de control identificada relacionada con la cuestión.

– Si la cuestión implicó varias consideraciones de auditoría distintas pero relacionadas entre ellas. Por ejemplo, los contratos a largo plazo pueden requerir atención significativa del auditor con respecto al reconocimiento de ingresos, litigios u otras contingencias y pueden afectar a otras estimaciones contables.

En definitiva, el proceso para determinar las cuestiones claves (en adelante, CCA) es el resultado de aplicar el juicio del auditor para seleccionar, entre las cuestiones comunicadas a los responsables de la entidad, aquellas que han supuesto una atención significativa del auditor en el periodo actual. Según señala la Nota Explicativa de NIA-ES-SP 1701, pueden resultar CCA los siguientes aspectos que requieren de por sí una atención especial para el auditor:

• Las áreas de mayor riesgo valorado de incorrección material y de fraude.

• Riesgos significativos por operaciones inusuales, con partes vinculadas o por cambios de regulación contable.

• Partidas con estimaciones importantes con grado de incertidumbre.

• Estimaciones que pueden variar en función de información adicional a lo largo de la auditoría

• Áreas cuyo enfoque debió cambiarse como consecuencia de modificaciones en el riesgo inicial.

• Aquellas cuestiones en las que tiene dificultades para obtener evidencia.

• Aquellos asuntos que requieren juicios de expertos.

• Aquellas áreas sobre las que se haya solicitado algún tipo de consulta por ser especialmente confusa o indeterminada la materia.

Por otra parte, es importante destacar que una cuestión que da lugar a una opinión modificada o a una incertidumbre material relacionada con el principio de entidad en funcionamiento es, por su propia naturaleza, una cuestión clave de la auditoría.

Conviene precisar que la comunicación de una CCA no debe proporcionar, por lo general, información inédita acerca de la entidad, puesto que describe la cuestión en el contexto de la auditoría.

Las CCA se recogerán en la citada sección específica del informe; esta sección contendrá, además de la mención expresa a esas CCA, las respuestas dadas por el auditor a las mismas y los resultados obtenidos. La determinación de cuáles y cuántas de las cuestiones que han requerido una especial atención son de mayor significatividad es una cuestión del juicio profesional; una larga lista de CCA puede ser contraria a la idea de que esas cuestiones son las de mayor significatividad. La función de transparencia y de valor añadido que conlleva la comunicación de las CCA quedaría menoscabada si se incluye en el informe una cuestión que no tenga tal categoría; igualmente le afectaría incluir cuestiones que no hayan requerido una atención significativa y no hayan sido de la mayor significatividad en el trabajo de la auditoría.

El orden de presentación de las cuestiones individuales dentro de la sección de CCA es una cuestión que depende del juicio del auditor; para cada una de las mismas claves se indicará:

• Un subtítulo identificativo.

• Una descripción, breve y equilibrada, del motivo por el cual se considera como cuestión clave; en el caso de riesgo significativo de existencia de incorrecciones materiales, una descripción del mismo.

• El modo, a juicio del auditor, en que se ha tratado o abordado la cuestión en la auditoría.

• Aspectos de la respuesta o del enfoque del auditor

• Un breve resumen de los procedimientos aplicados

• Resultados de los procedimientos de auditoría

• Para un riesgo, un resumen de la respuesta del auditor a dicho riesgo y un resumen de las observaciones esenciales derivadas del mismo.

• Si es aplicable, una referencia a la correspondiente información a revelar en los estados financieros.

Asimismo, la NIA-ES-SP 1701 establece dos supuestos en que una cuestión considerada clave no se comunicará en el informe de auditoría:

– Cuando exista normativa que prohíba la divulgación pública de la cuestión.

– Cuando el auditor aprecie, en situaciones extremadamente poco frecuentes, la existencia de consecuencias adversas que superan el interés público de dicha publicidad y siempre que la entidad no haya revelado públicamente tal cuestión.

Sección de párrafo énfasis

El auditor público considera necesario llamar la atención de los usuarios sobre una cuestión o cuestiones presentadas o reveladas en los estados financieros que sea de tal importancia que resulte fundamental para entenderlos. Los párrafos de énfasis únicamente deberán referirse a información presentada o divulgada en los estados financieros.

En la NIA-ES-SP 1706 R cita un caso en que es obligatorio la utilización del párrafo de énfasis; en concreto en el apartado A4 se afirma tal obligatoriedad cuando, con posterioridad a la fecha del informe de auditoría, llegan a conocimiento del auditor ciertos hechos y el auditor emite un informe de auditoría nuevo o rectificado (es decir, hechos posteriores al cierre). En otros supuestos, la citada norma señala que el auditor puede considerar necesario incluir un párrafo de énfasis:

• La incertidumbre relacionada con resultados futuros de litigios o acciones administrativas excepcionales.

• Un hecho posterior al cierre que sea significativo y que ocurra entre la fecha de los estados financieros y la fecha del informe de auditoría.

• La aplicación anticipada (cuando se permita), antes de su fecha de entrada en vigor, de una nueva norma contable que tenga un efecto material sobre los estados financieros.

• Una catástrofe grave que haya tenido, o continúe teniendo, un efecto significativo sobre la situación financiera de la entidad.

Otros ejemplos de circunstancias que pueden resultar pertinentes incluir como párrafo de énfasis en un informe de auditoría, además de los precitados en el párrafo anterior, señalamos los siguientes:

• Variaciones muy relevantes en los resultados, en la situación patrimonial, liquidez, saldo presupuestario, grado de endeudamiento o en partidas de gastos e ingresos.

• Restructuraciones administrativas con cambios relevantes en la organización, actividad, dependencia o configuración de la entidad auditada.

• Pérdida de la condición de medio propio.

• Actuaciones legislativas en relación con programas o con el presupuesto de la entidad.

• Leyes, reglamentos o directivas que a juicio del auditor pueden resultar contradictorios y con repercusiones significativas en la entidad.

• Modelo de financiación de la entidad.

• Modificaciones de las cuentas anuales como consecuencia de su reformulación.

• Operaciones relevantes.

• Deficiencias significativas de control interno.

• Falta de sostenibilidad fiscal.

• Consecuencias para el medio ambiente.

• Cuestiones ligadas con la responsabilidad social de la entidad.

• Cuestiones deontológicas de sus empleados.

• Operaciones realizadas sin la debida atención al principio de economía

• Empleo ineficaz y antieconómico de los bienes públicos.

Sección párrafo de otras cuestiones

El auditor público considera necesario comunicar un asunto diferente de los presentados o revelados en los estados financieros que, a su juicio, sea relevante para que los usuarios entiendan la auditoría, las responsabilidades del auditor o el informe de auditoría.

Como ejemplos de circunstancias que podían sugerir la inclusión de un párrafo sobre otras cuestiones, la NIA-ES-SP 1706 R cita:

• Opinión de auditoría del ejercicio anterior, cambio de auditor o variación del sentido de la opinión del ejercicio respecto a las cuentas del ejercicio anterior de la entidad.

• Utilización, de acuerdo con las previsiones legales, de pruebas directas de confirmación.

• Colaboración de auditores privados en el contexto de la auditoría pública.

• Cuestiones relacionadas con la planificación y con la delimitación del alcance.

• Información sobre observaciones y hallazgos significativos que no hayan afectado a la opinión y que se desean comunicar (por ejemplo, deficiencias de control interno)

Sección otra información

Trata de la responsabilidad de revisión e información que tiene el auditor en relación con la información financiera y no financiera distinta de la contenida en las cuentas anuales; su alcance se centra en evaluar e informar sobre la concordancia de esa otra información con las cuentas anuales. Como ejemplos de otra información, se cita:

• Indicadores del Plan General de Contabilidad Pública

• Coste de actividades

• Informe de gestión

• Otra información no financiera…

Sección Informe sobre otros requerimientos legales y reglamentarios.

Tal como se indicaba anteriormente, esta sección es una novedad de la adaptación al Sector Público de las NIA-ES.

El auditor público, además de las responsabilidades propias de la auditoría de cuentas, puede y/o debe cumplir con otras responsabilidades adicionales de información/análisis distintas a lo contemplado en los estados financieros y siempre que sus conclusiones no afecten a la imagen fiel. Así por ejemplo, puede pronunciarse sobre:

• Cumplimiento de la normativa de ejecución presupuestaria.

• El procedimiento y normativa de concesión de subvenciones y préstamos.

•La evaluación del sistema de cumplimiento de la entidad relativo al circuito financiero de ingresos (liquidación, recaudación y gestión de impagados).

• Cumplimiento de la legislación aplicable en materia de contratación pública, así como la adecuación de los procedimientos utilizados a los principios de buena gestión financiera.

• Cumplimiento de la legalidad en materia de personal.

• Verificación de los límites de deuda autorizados.

• Cualesquiera otras materias legales que por razón de la actividad de la organización auditada puedan tener cierta especificidad e importancia.

Debe tenerse presente que esta sección no se refiere a la opinión de una auditoría de cumplimiento de legalidad, sino exclusivamente a un análisis de legalidad sobre una materia concreta efectuado en el contexto de una auditoría de cuentas y siempre que no afecte a la imagen fiel.

En general la inclusión de un párrafo de un asunto cuya legalidad se cuestione, habrá de tener en cuenta las siguientes características:

– Indicación de que el alcance de la revisión se corresponde con el trabajo de una auditoría de cuentas, no de una revisión especializada en el cumplimiento de la legalidad o con la mejora de la gestión.

– Opinión clara sobre el grado de cumplimiento de la legalidad, indicando que esta se circunscribe al alcance indicado y por tanto es una opinión delimitada a dicho alcance y con una seguridad limitada a los procedimientos realizados.

– La opinión podrá ser sin incumplimientos legales o con incumplimientos legales. Si no hay incumplimientos legales (o propuestas de mejora en la gestión) no es preciso concretar más, en el caso de que los haya, se emplearán los criterios indicados en el punto siguiente.

– Referencia completa, clara y sintética al asunto o actividad que genere el incumplimiento precisando la norma incumplida con expresión del artículo afectado y el nombre de la norma vulnerada y en su caso, el efecto real o potencial en el funcionamiento de la organización auditada. Similares requisitos de concreción resultan necesarios cuando el objeto sea la mejora de la gestión.

4. HECHOS POSTERIORES

Finalmente se analiza la incidencia en el informe de la existencia de hechos posteriores acontecidos al cierre de cuentas. La NIA-ES-SP 1560 trata de la responsabilidad que, en una auditoría, tiene el auditor con respecto a estos hechos posteriores.

Además, los auditores del sector público pueden considerar también los hechos sobrevenidos que:

a) Influyan en la capacidad de la entidad pública para cumplir sus fines u objetivos.

b) Incidan en la presentación de cualquier información sobre la gestión de la entidad pública en los estados financieros.

c) Deriven de actuaciones del poder legislativo y otros órganos competentes, cuando dichas actuaciones requieran la realización de ajustes o revelación de información en los estados financieros, y su efecto en el informe de auditoría.

En definitiva, el auditor público tendrá que valorar, si de acuerdo con el marco de información financiera aplicable y las normas técnicas de auditoría, dicha información, en el caso de producirse, tiene que revelarse en las cuentas formuladas o por formular, dependiendo del periodo del hecho posterior.

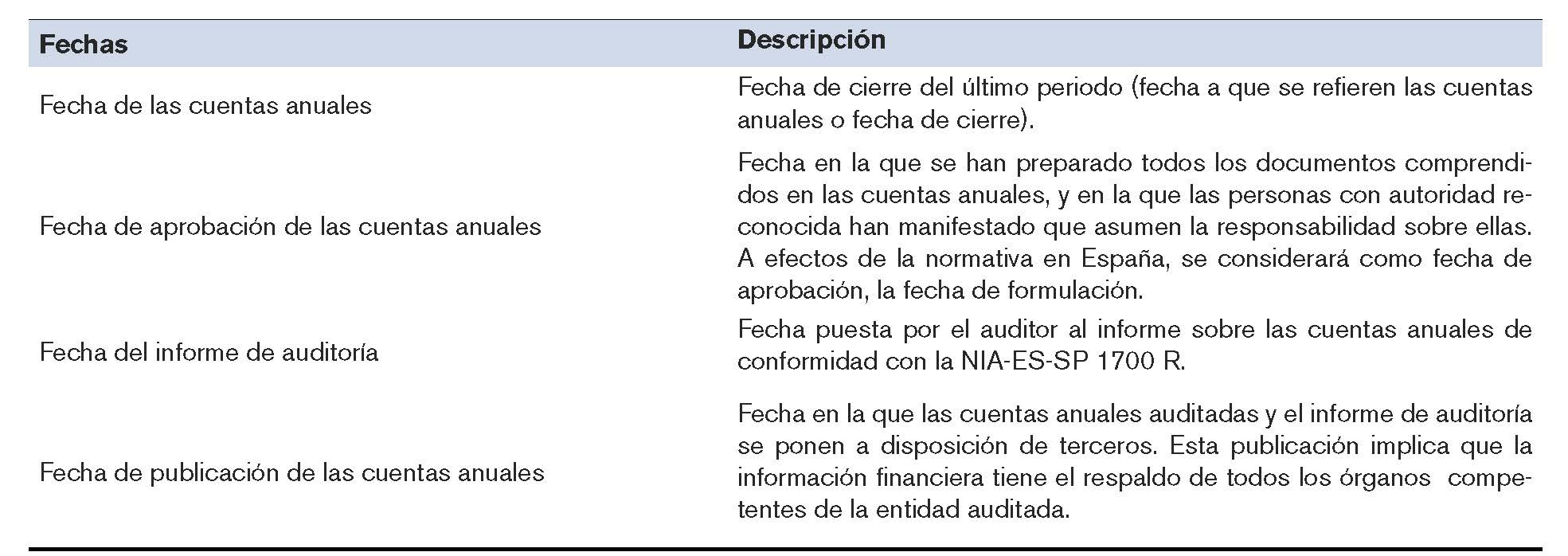

Dado que el momento de tiempo es el factor clave, en la Nota Explicativa de la NIA-ES-SP 1560 se refleja el siguiente cuadro relativo a las fechas de las cuentas anuales con el objeto de clarificarlas y tenerlas en cuenta para analizar la incidencia de posibles hechos posteriores:

La IGAE, dentro de su Nota Técnica sobre “el tratamiento en auditoría de cuentas de los hechos posteriores al cierre”[2] establece que la responsabilidad del auditor es distinta dependiendo del momento del tiempo a que nos refiramos: formulación de cuentas, fecha del informe, fecha de aprobación de las cuentas, fecha de difusión, etc. La alteración o repetición de estas secuencias de trámites genera una reactivación del proceso y, por ende, una extensión del periodo de hechos posteriores.

A efectos de la auditoría y para determinar las responsabilidades del auditor y los procedimientos de auditoría a aplicar, se tendrá en cuenta tres situaciones:

• Hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría.

• Hechos que llegan a conocimiento del auditor después de la fecha del informe de auditoría pero antes de que los estados financieros se hayan publicado.

• Hechos que se conocen después de la publicación de los estados financieros.

Atendiendo a esas tres situaciones, la NIA-ES-SP 1560 analiza su efecto sobre el trabajo de auditoría pública y por, consiguiente, sobre el informe de auditoría de cuentas.

Tanto la IGAE en su Nota Técnica citada como la GPF-OCEX 1560, reflejan un conjunto de ejemplos de hechos posteriores que conllevan ajustes o revelación de mayor información. Así, señalan:

a) Hechos posteriores que conllevan ajustes.

• Resolución de un litigio judicial después de la fecha de los estados financieros, que obligue a realizar un ajuste en la provisión previamente reconocida o bien a reconocer una provisión en lugar de revelar simplemente un pasivo contingente.

• Deterioro del valor de un activo después del cierre de las cuentas anuales, o bien la necesidad de ajustar la pérdida por deterioro del valor reconocido previamente para ese activo.

• El descubrimiento de fraudes y errores que demuestren que los estados financieros eran incorrectos o estaban alterados.

• La determinación con posterioridad a la fecha de cierre de cuentas, del coste de los activos adquiridos o del importe de ingresos por activos vendidos antes de esa fecha.

• La determinación con posterioridad a la fecha de cierre de los estados financieros, del importe de ingresos o recursos ordinarios cobrados durante el periodo sobre el que se informa que van a ser compartidos con otras administraciones bajo un acuerdo de reparto en vigor.

b) Hechos posteriores que conllevan una mayor o más completa información a revelar

• La destrucción por incendio de un edificio importante tras la fecha de los estados financieros.

• Compra de activos significativos.

• Expropiación de bienes relevantes.

• Reducción del valor razonable de las inversiones después de la fecha de cierre.

• El anuncio o el inicio de una importante reestructuración de la entidad

• Condonación mediante una norma legal de préstamos concedidos a entidades o particulares como parte de un programa.

• Aceptación de compromisos o pasivos contingentes relevantes.

• Planteamiento de recursos importantes surgidos exclusivamente por eventos acontecidos después de la fecha de cierre de los estados financieros.

Anexo. Relación de ejemplos de informes que acompañan a las NIA-ES-SP

A continuación se relacionan los modelos de informes que contienen las distintas NIA-ES-SP:

La NIA-ES-SP 1510 R Trabajos iniciales de auditoría-saldos de apertura incluye, en su anexo, un modelo de informe que contiene una opinión modificada fundamentada en la imposibilidad de obtener evidencia suficiente sobre unos saldos de apertura.

La NIA-ES-SP 1570 R Empresa en funcionamiento incorpora, en su anexo, tres ejemplos de informes de auditoría en relación con el principio de entidad en funcionamiento adaptados a la normativa española:

• Anexo 1. Informe de auditoría con una opinión no modificada (favorable) cuando existe una incertidumbre material relacionada con la empresa en funcionamiento y se revela adecuadamente en las cuentas anuales.

• Anexo 2. Informe de auditoría con una opinión con salvedades cuando existe una incertidumbre material y las cuentas anuales contienen una incorrección material porque no se revela adecuadamente.

• Anexo 3. Informe de auditoría con una opinión desfavorable cuando existe una incertidumbre material y no se revela adecuadamente en las cuentas anuales.

La NIA-ES-SP 1600 Consideraciones especiales-auditorías de estados financieros de grupos (incluido el trabajo de los auditores de los componentes) se acompaña de cinco anexos:

• Anexo 1. Ejemplo de una opinión no modificada de la auditoría de las cuentas anuales consolidadas de un grupo adaptado a la normativa del sector público español.

• Anexo 2. Ejemplos de cuestiones sobre las que el equipo de trabajo del grupo obtiene conocimiento.

• Anexo 3. Ejemplos de condiciones o hechos que pueden indicar la existencia de riesgos de incorrección material en los estados financieros del grupo.

• Anexo 4. Ejemplos de confirmaciones del auditor de un componente.

• Anexo 5. Cuestiones obligatorias y adicionales incluidas en la carta de instrucciones del equipo de trabajo del grupo.

La NIA-ES-SP 1700 R Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, incorpora dos ejemplos:

• Ejemplo 1: Informe de auditoría sobre cuentas anuales de una entidad sin presupuesto limitativo formuladas de conformidad con el marco normativo de información financiera aplicable para el Sector Público en España.

• Ejemplo 2: Informe de auditoría sobre cuentas anuales de una entidad con presupuesto limitativo formuladas de conformidad con el marco normativo de información financiera aplicable para el Sector Público en España.

La NIA-ES-SP 1705 R Opinión modificada en el informe emitido por un auditor público, se acompaña de un total de cinco ejemplos.

• Ejemplo 1: Informe de auditoría con una opinión con salvedades debido a una incorrección material en las cuentas anuales de una entidad con presupuesto limitativo.

• Ejemplo 2: Informe de auditoría con una opinión desfavorable debido a una incorrección material en las cuentas anuales consolidadas.

• Ejemplo 3: Informe de auditoría con una opinión con salvedades debido a que el auditor no ha podido obtener evidencia de auditoría suficiente y adecuada en relación con una asociada extranjera en las cuentas anuales consolidadas.

• Ejemplo 4: Informe de auditoría con denegación de opinión debido a que el auditor no ha podido obtener evidencia de auditoría suficiente y adecuada en relación con un único elemento de las cuentas anuales consolidadas.

• Ejemplo 5: Informe de auditoría con denegación de opinión debido a que el auditor no ha podido obtener evidencia de auditoría suficiente y adecuada en relación con múltiples elementos de las cuentas anuales.

La NIA-ES-SP 1706 R Párrafo de énfasis y párrafos de otras cuestiones en el informe emitido por un auditor público, incluye cuatro anexos:

• Anexo 1: Lista de las NIA-ES-SP que contienen requerimientos sobre párrafos de énfasis.

• Anexo 2: Lista de las NIA-ES-SP que contienen requerimientos en relación con párrafos sobre otras cuestiones.

• Anexo 3: Ejemplo de un informe de auditoría que contiene una sección de cuestiones clave de la auditoría, un párrafo de énfasis y un párrafo sobre otras cuestiones.

• Anexo 4: Ejemplo de un informe de auditoría con una opinión con salvedades debido al incumplimiento del marco de información financiera aplicable y que contiene un párrafo de énfasis.

La NI-ES-SP 1710 Información comparativa: cifras comparativas correspondientes a ejercicios anteriores y estados financieros comparativos, incluye:

• Tres ejemplos de modelos de informe sobre cifras correspondientes a ejercicios anteriores adaptados a la normativa española

• Un ejemplo sobre estados financieros comparativos.

La NIA-ES-1720, Responsabilidad del auditor con respecto a otra información, incluye dos anexos:

• Anexo 1: Ejemplos de cantidades o de otros elementos que pueden figurar en la otra información

• Anexo 2: Ejemplos de informes de auditoría en relación con otra información.

BIBLIOGRAFÍA

Bausá Crespo, M (2019): “Ámbito de actuación de los auditores en el Sector Público Local”, Cuaderno Técnico nº 1, Auditores del Sector Público-Economistas REA Auditores, Madrid.

Cabeza del Salvador, Ignacio (2020): “Las Normas Técnicas de Auditoría Pública (I). Las NIA-ES-SP”, Cuaderno Técnico nº 4, Auditores del Sector Público- Economistas REA Auditores, Madrid.

Castellanos Rufo, Eva (2010): “La auditoría: más pronto que tarde, con normas internacionales” Revista Cuenta con la IGAE nº 24, pp. 21-32

Intervención General de la Administración del Estado (IGAE) (2019): Las normas internacionales de auditorías para su aplicación al sector público español (NIAS-ES-SP). Resolución del 25 de octubre de 2019 (BOE nº 266, de 5 de noviembre de 2019)

Gutiérrez García, Cándido (2019 a): “Adaptación de las NIA-ES al Sector Público”, Material técnico, VI Jornada de Auditoría del Sector Público, Economistas REA Auditores, Madrid.

(2019 b): “Las NIA-ES-SP”, Material técnico, XIII Encuentros Técnicos de los OCEX, Sindicatura de Comptes de la Comunitat Valenciana, Valencia.

López Hernández, A.M. y Minguillón Roy, A. (2016), “El informe de auditoría financiera en el marco de las normas internacionales de auditoría del sector público”, Revista Auditoría Pública nº 68, pp.9-18

Ruiz García, E. (2019), “Jornada sobre informes de auditoría”, Material técnico, Fundación FIASEP, Madrid.

[1] Publicada en el Boletín Oficial del Estado nº 266 del 5 de noviembre de 2019

[2] Aprobada en abril de 2014