Núria Josa Arbonès

Interventora General de la Diputación de Girona

Ernest Ruiz García

Viceinterventor de la Diputación de Girona

Inma Molas Pujol

Jefa del Servicio de Asistencia en el Ejercicio del control Interno a la Entidades locales de la Diputación de Girona

El servicio de asistencia en el ejercicio del control interno de la diputación de girona a las entidades locales de la provincia de Girona

RESUMEN

La finalidad de este trabajo es describir la finalidad, funciones y principales resultados del Servicio de Asistencia en el Ejercicio del Control Interno en las Entidades Locales de la provincia de Girona, que fue creado por la Diputación de Girona el diciembre de 2017.

Este innovador servicio tiene por objeto asistir a los entes locales de la provincia en la implantación de las novedades introducidas en materia de control interno por el Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local (RCIL), con el objetivo de ayudar a los profesionales que ejercen el mismo, especialmente en las entidades de menor población y menor capacidad económica y de gestión, a desarrollar las tareas de implementación de la previsiones establecidas en el Real Decreto.

Seguidamente, se describen las principales características del Servicio de Asistencia, así como los servicios específicos que este incluye que, en función de su naturaleza, se clasifican en tres grandes grupos: (1) la asistencia en la implementación del modelo de control interno de la entidad local, (2) la asistencia en el ejercicio del control interno y (3) un último grupo de servicios relativos a la resolución de consultas y formación.

Finalmente, el artículo concluye con una valoración positiva de la actividad del servicio de asistencia a lo largo de estos dos años de funcionamiento, ya que cerca del 80% de las entidades locales de la provincia están adheridas al servicio, consiguiendo así cumplir con uno de los principales objetivos del servicio, que era garantizar que las Entidades Locales de la provincia implementasen las previsiones establecidas en el RCIL con estándares de calidad aceptables y homogéneos.

ABSTRACT

This article aims at describing the purpose, functions and main results of the Assistance Service in the Internal Control Exercise in Local Governments of the province of Girona, which was created by the Provincial Government of Girona in December 2017.

The innovative service aims at assisting local authorities in the Girona province with the implementation of the changes as regards to internal control introduced by Royal Decree 424/2017, of April 28, which regulates the legal regime of internal control in the entities of the Local Public Sector (RCIL). Assistance is focused on helping professionals in charge of internal control, especially in local governments with a smaller population and less economic and management capacity, to carry out the tasks associated with implementing the provisions established in the Royal Decree.

The article describes the main characteristics of the Assistance Service as well as the specific services it includes which, depending on their nature, are classified into three main groups: (1) assistance in the implementation of the local government’s internal control model, (2) assistance in the exercise of internal control and (3) resolution of queries and training-related services.

Finally, the article concludes with a positive evaluation of the activity developed by the Assistance Service throughout these two years of operation, since nearly 80% of the local entities of the province are adhered to the service. With this the service achieves one of its main aims, which was to guarantee that the local governments in the province implemented the provisions established in the RCIL with acceptable and homogeneous quality standards.

Palabras Clave: Control Interno, Control Permanente, Entidades Locales, Diputación de Girona.

Keywords: Internal Audit, Continuous Monitoring, Local Entities, Girona Council.

1. ANTECEDENTES

El RD 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local

La Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local, modificó los artículos 213 y 218 del RDL 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales (TRLHL), ordenando al Gobierno la regulación de los procedimientos de control interno y la metodología de aplicación, con el objetivo, entre otros, establecer en el sector público local criterios de actuación homogéneos con los desarrollados en otros ámbitos del sector público.

El resultado fue la promulgación del RD 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local (RCIL), el cual entro en vigor el 1 de julio de 2018.

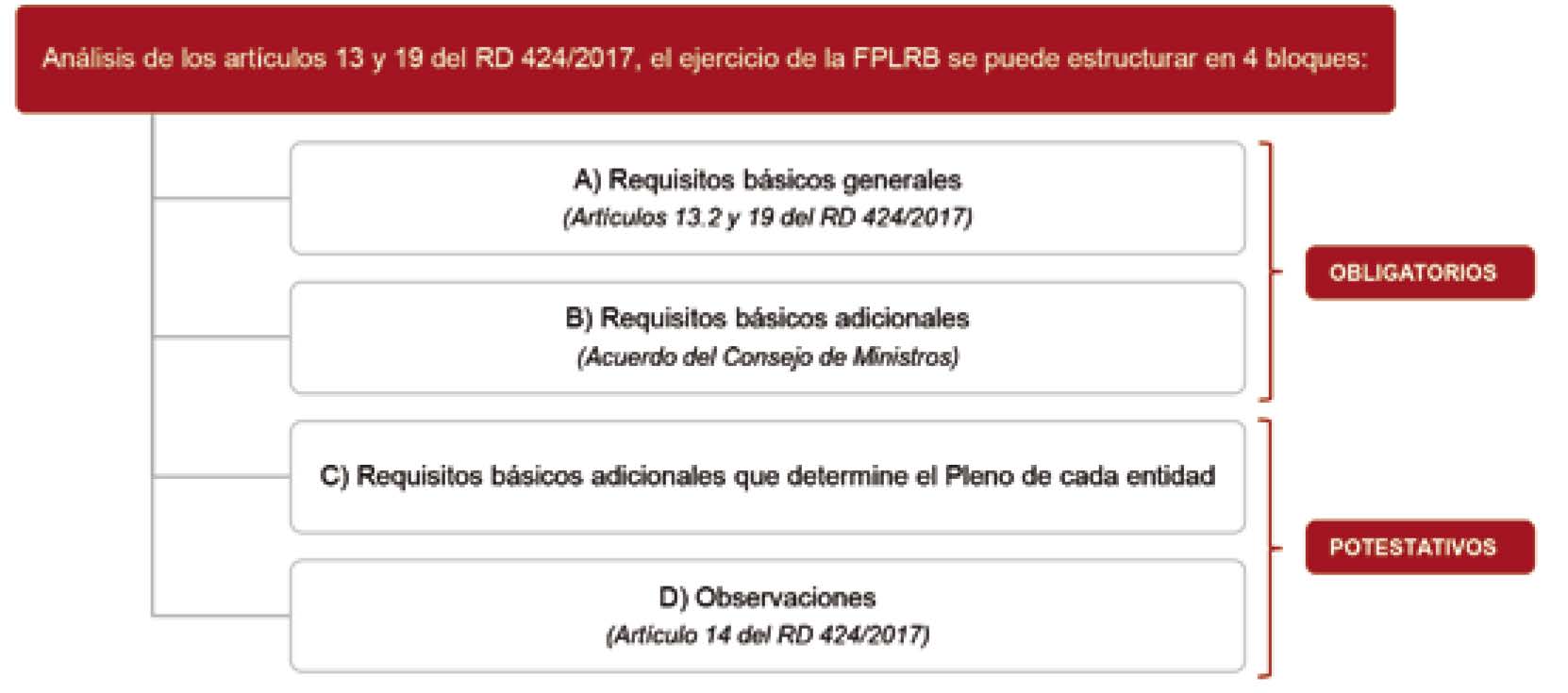

El RCIL establece dos regímenes de control en el ámbito local: el régimen de control general y el régimen de control simplificado para aquellas Entidades Locales de menor dimensión que podrían encontrarse en peores condiciones para asumir el régimen de control general.

La exposición de motivos del RCIL, justifica la fijación de un régimen simplificado de control, el cual será de aplicación potestativa, con un tratamiento paralelo y similar al ya establecido para el régimen contable local, pero sin transgredir los principios generales del control interno y sin diluir las obligaciones que el ordenamiento jurídico establece para el órgano interventor de las Entidades Locales.

En las Entidades locales de régimen simplificado, las funciones de control deben de ser ejercidas por funcionarios de habilitación nacional de la subescala de Secretaría-Intervención, los cuales también realizan las funciones de fe pública y asesoramiento legal preceptivo, las de contabilidad y las de tesorería y recaudación, y en muchas Entidades Locales, es el único personal de que se dispone para asumir responsabilidades administrativas.

• El entorno de implantación del RD 424/2017

En el momento de aprobación y entrada en vigor del RCIL (abril 2017- julio 2018) el sector público, y en concreto las Entidades Locales, estaban en un proceso de adaptación de sus organizaciones a los últimos cambios normativos que se habían producido en diversas materias (contratos, administración electrónica, transparencia, etc.), con la consecuente carga de trabajo y tensión en las estructuras administrativas, por lo que la implantación de las previsiones que establece el RCIL podía quedar en suspenso, sin el impulso, asistencia y soporte adecuado por parte algún ente supramunicipal. Era el momento de garantizar que todas las Entidades Locales implantasen las previsiones del RCIL y que la ejecución del control interno en las mismas se realizase con estándares de calidad aceptables y lo más homogéneos posible.

El análisis de la situación de las entidades locales de la provincia de Girona, nos hacía prever que la implantación del RCIL, sin la asistencia de la Diputación provincial, podría ser una tarea difícil de lograr, teniendo en cuenta los siguientes motivos:

• Planta municipal: La existencia de un gran número de municipios de escaso tamaño y población, con poca estructura administrativa y consecuentemente con escasos medios personales y materiales.

• Funcionarios de habilitación nacional: Gran número de Entidades Locales, sobre todo las de menor capacidad, que debido a la falta de recursos y de funcionarios de habilitación nacional para cubrir estas plazas, asignan las funciones del órgano interventor a funcionarios propios de la corporación local.

• Metodología y procedimientos a implantar: Aunque el RCIL, establece, con carácter potestativo, un régimen de control simplificado para aquellos municipios de menor capacidad (art. 39), él mismo reconoce que para aplicar el modelo se requerirá un adecuado nivel de calificación profesional.

• Situación del ejercicio del control interno: En el momento de promulgación del RCIL, y sobre todo en las Entidades Locales de menor tamaño, no se tenían implantados métodos de control adaptados a las previsiones legales establecidas hasta la fecha por el RDL 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley reguladora de las Haciendas Locales.

Por otra parte, se debe tener en cuenta que a las Diputaciones, Cabildos y Consejos Insulares y a las Comunidades Autónomas Uniprovinciales, el art. 36 de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen local (LRBRL), les atribuye determinadas competencias en materia de asistencia a los municipios. Entre otras, de acuerdo con su apartado 1, párrafo letra b), “La asistencia y cooperación jurídica, económica y técnica a los Municipios, especialmente los de menor capacidad económica y de gestión. En todo caso garantizará en los municipios de menos de 1.000 habitantes la prestación de los servicios de secretaría e intervención”.

A parte de esas competencias atribuidas por la LRBRL, la moción número 722 del Tribunal de Cuentas, las instaba a que prestasen su apoyo y colaboración a las entidades locales en el ejercicio del control interno, en sus modalidades de función interventora y de control financiero. Igualmente, el informe de la comisión de expertos para la revisión del modelo de financiación local de julio de 2017, propuso que fueran las Diputaciones las encargadas de apoyar y asesorar en esta materia a las Entidades Locales. Finalmente, en la declaración final que realizaron los profesionales del control público que asistieron a las Jornadas celebradas por la Fundación FIASEP (Fundación para la Formación e Investigación en Auditoría del Sector Público) en noviembre de 2017 en Zaragoza, resaltaron la importancia de que, por parte de las Diputaciones Provinciales y Comunidades Autónomas, en particular las uniprovinciales, se preste un especial apoyo y atención a las necesidades de los pequeños y medianos municipios, con el fin de que la aplicación del Real Decreto resultase también efectiva en este ámbito.

Con lo cual, parecía indudable que deberían ser las Diputaciones, Cabildos y Consejos Insulares y las Comunidades Autónomas Uniprovinciales las que establecieran planes o servicios de asistencia a las Entidades Locales de su ámbito territorial y, especialmente, a las de menor capacidad técnica y económica, para la implantación de las previsiones contenidas en el RCIL.

Ante esta situación, la Diputación de Girona apostó por la creación de un servicio de asistencia en el ejercicio del control interno a las Entidades Locales, que se configuro mediante acuerdo de Pleno de 21 de noviembre de 2017.

El servicio se puso en funcionamiento el día 1 de enero de 2018 y se articuló dentro del Departamento de Intervención de la Diputación de Girona, que es donde existía el conocimiento en esta materia, con lo que de esta forma se pueden rentabilizar y aprovechar los recursos que se destinan al propio control interno de la Diputación para su implementación en el resto de entidades locales de la demarcación. El servicio se dotó con un jefe de servicio (A1), dos técnicos de control (A2), y un soporte administrativo (C) y con la correspondiente dotación económica en los presupuestos de la Diputación.

2. SERVICIOS INCLUIDOS EN EL SERVICIO DE ASISTENCIA EN EL EJERCICIO DEL CONTROL INTERNO A LAS ENTIDADES LOCALES DE LA DIPUTACIÓN DE GIRONA

Atendiendo las características de la planta local en Girona, así como las competencias de las Diputaciones provinciales, los servicios de asistencia en el ejercicio del control interno a las entidades locales de la Diputación de Girona se configuraron fundamentalmente para asistir a los profesionales que ejercen el control interno en las entidades de menor población y menor capacidad económica y de gestión de la provincia con la finalidad de ayudarlos a desarrollar sus tareas y a mejorar el ejercicio del control interno en las entidades locales de Girona.

Las características principales del servicio de asistencia son las siguientes:

1. Dado que la finalidad básica del servicio es la de asistir a los órganos de control interno mediante la elaboración de metodología y documentación para el ejercicio del control interno, se procura que toda la misma se pueda utilizar por cualquier entidad de la provincia que la solicite independientemente de su tamaño, lo que representa una significativa economía de recursos, y permite el ejercicio del control interno de una manera homogénea dentro del marco normativo vigente.

2. Los servicios de asistencia incluidos en el Plan se prestan por un servicio dependiente de la Intervención General de la Diputación de Girona. Esta es una de las características esenciales, ya que desde el primer día se tuvo claro que toda la metodología y documentación se elaboraba a partir de la experiencia y conocimiento desarrollado en el ejercicio del control interno en la propia Intervención general y se ponía, con las adaptaciones necesarias, a disposición de las entidades locales adheridas al servicio.

3. Los servicios incluidos dentro de este Plan de servicios se financian con los recursos propios de la Diputación de Girona y por lo tanto son gratuitos para las entidades locales de la provincia que se adhieran.

4. Finalmente, al ser un servicio dirigido a los órganos de control interno, la responsabilidad de solicitar el servicio corresponde directamente los interventores o secretarios-interventores, a través del alcalde-presidente de la entidad local, mediante el modelo normalizado que está disponible en la página web del servicio.

En función de su naturaleza podemos clasificar en tres grandes grupos los servicios incluidos: la asistencia en la implementación del modelo de control interno de la entidad local, la asistencia en el ejercicio del control interno y un último grupo de servicios relativos a la resolución de consultas y formación.

2.1. La asistencia en la implementación del modelo de control interno de la entidad local

El objeto de este servicio es el asesoramiento técnico en la definición e implantación del modelo de control interno de la entidad local, que incluye, entre otras prestaciones, el diseño y actualización de los documentos necesarios para la aprobación y aplicación de este modelo de control interno. Hasta la fecha, los documentos facilitados a las entidades locales son los siguientes:

En relación a la determinación del modelo de control interno:

• El modelo de propuesta para la aprobación del modelo de control interno simplificado en régimen de fiscalización e intervención limitada previa de requisitos básicos y del informe de intervención.

• El modelo de propuesta para la aprobación del modelo de control interno ordinario en régimen de fiscalización limitada previa de requisitos básicos y del informe de intervención.

En relación al ejercicio de la función interventora:

• El modelo de acuerdo de Pleno para la adopción de la fiscalización e intervención limitada previa en régimen de requisitos básicos y la sustitución de la fiscalización previa de derechos por su toma de razón contable.

• El inventario de actuaciones sujetas a fiscalización e intervención limitada previa en régimen de requisitos básicos y las fichas de fiscalización e intervención limitada previa adaptadas a los extremos fijados en el Acuerdo del Consejo de Ministros en relación con el ejercicio de la función interventora en régimen de requisitos básicos.

• Los modelos de informes resultantes del ejercicio de la fiscalización e intervención limitada previa en régimen de requisitos básicos.

• El modelo de circular informativa de la intervención dictando instrucciones relativas al desarrollo de la función interventora en el ámbito de la comprobación material de la inversión.

• Los modelos de acta de recepción de obras, servicios y suministros con la inclusión del correspondiente apartado para anotar el resultado de la Intervención de la comprobación material de la inversión.

• El modelo de circular informativa de la intervención dictando instrucciones sobre la omisión de la función interventora

En relación al ejercicio del control financiero:

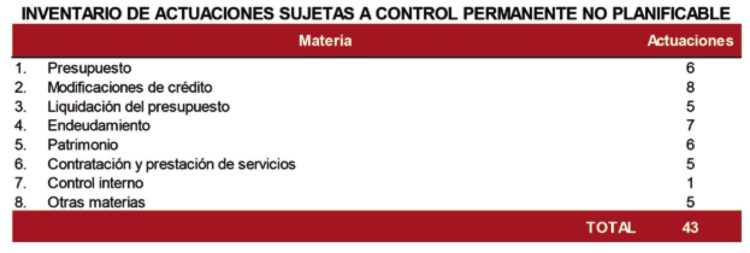

• El inventario de actuaciones sometidas obligatoriamente a control permanente no planificable previstas en las normas presupuestarias y reguladoras de la gestión económica del sector público local atribuidas al órgano interventor.

• Las fichas de las actuaciones de control permanente no planificable con la propuesta de extremos a revisar para cada una de ellas.

• Los modelos de informes resultantes del ejercicio del control permanente no planificable.

• El modelo de Plan anual de control financiero (PACF) ajustado al régimen general con entidades dependientes y sin entidades dependientes y al régimen simplificado con entidades dependientes y sin entidades dependientes

2.2. La asistencia en el ejercicio del control interno

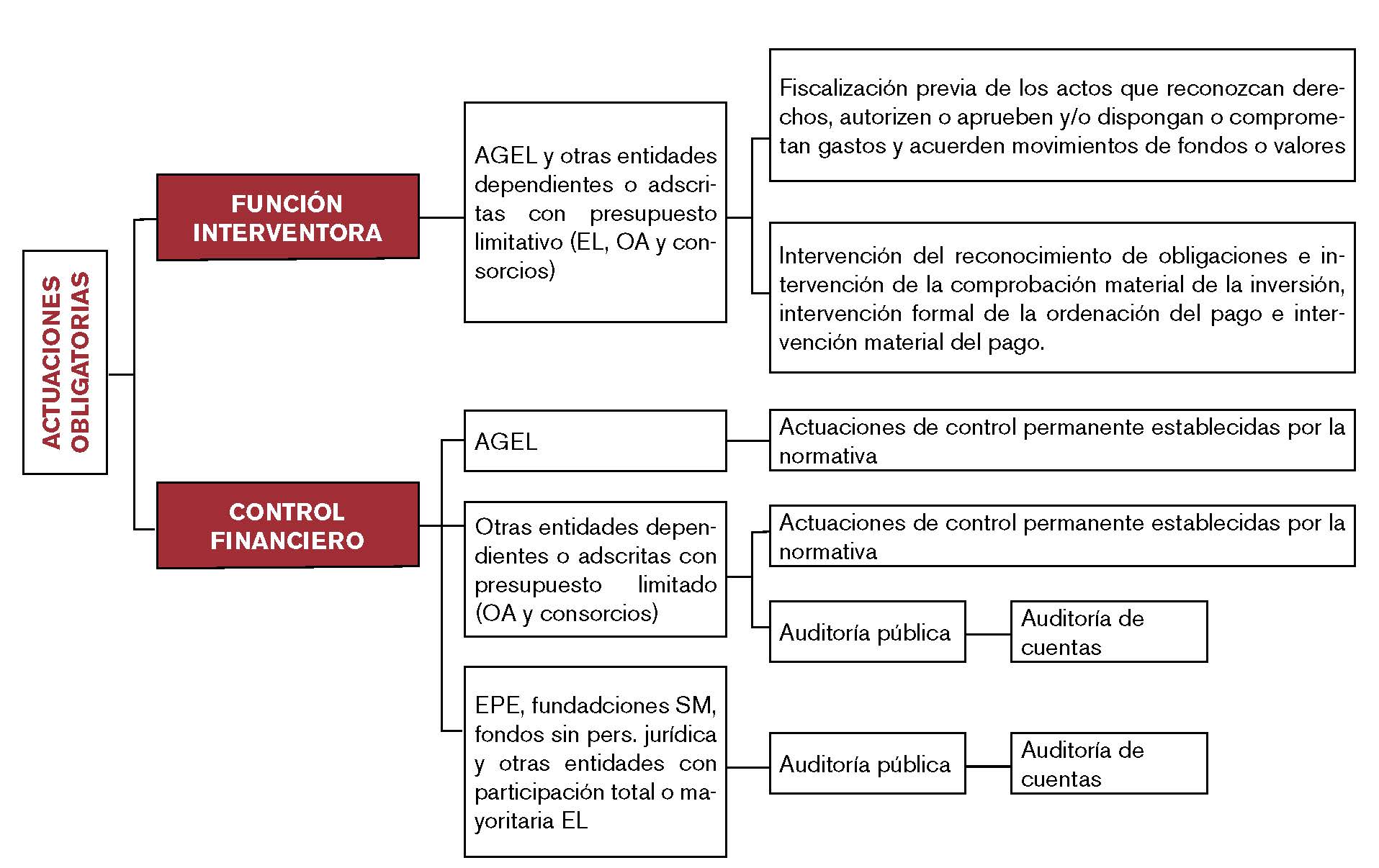

La asistencia en el ejercicio del control interno comprende todas las utilidades necesarias para la realización de las tareas reservadas a los responsables del control interno. No obstante, atendiendo los principales beneficiarios de los servicios y que las actuaciones de carácter obligatorio se deben realizar por todas las entidades locales, se han priorizado las derivadas del conjunto de actuaciones obligatorias, es decir, la función interventora, el control permanente obligatorio y las auditorias financieras.

La gestión de todas estas actuaciones se realiza desde una herramienta de gestión electrónica para el ejercicio del control interno. Dentro de la misma, los usuarios pueden gestionar las tareas relativas a la fiscalización limitada previa, con la ayuda del inventario de actuaciones sujetas a fiscalización e intervención limitada previa en régimen de requisitos básicos, las fichas de fiscalización e intervención limitada previa adaptadas a los extremos fijados en el Acuerdo de Consejo de Ministros en relación al ejercicio de la función interventora en régimen de requisitos básicos y la generación de los informes resultantes.

Igualmente, se pueden gestionar las actuaciones relativas al control permanente no planificable, con la ayuda del inventario de actuaciones sometidas obligatoriamente a control permanente previstas en las normas presupuestarias y reguladoras de la gestión económica del sector público local atribuidas al órgano interventor, con sus respectivas fichas de extremos a revisar, las hojas de cálculos para aquellos supuestos que son necesarios y la generación de los informes resultantes.

Este servicio también incluye la formación y asistencia a los usuarios en el uso de la herramienta informática que se ha desarrollado en dos modalidades. Una, para su integración dentro del Gestor de administración electrónica proporcionado por la oficina de apoyo a la Administración electrónica de la Diputación de Girona y otra, para su utilización por entidades no adheridas a dicho servicio, con las mismas funcionalidades que el anterior, pero sin estar integrada con el gestor documental indicado.

Dentro de los servicios también se incluye la Asistencia en la intervención de la comprobación material de la inversión. El objeto de este servicio es el asesoramiento técnico en el ejercicio de la intervención de la comprobación material de la inversión, establecida en los artículos 214.2.d) del TRLRHL y 20 del RCIL, cuando esta requiera conocimientos técnicos, asumiendo por tanto lo dispuesto en la DA3ª.3 de la Ley 9/2017, de 8 de noviembre, de Contratos del sector público.

Para facilitar la implementación de las actuaciones de control interno entre las diferentes entidades locales adheridas, el Servicio de asistencia ha editado dos guías básicas con la finalidad de clarificar el ejercicio del control en las entidades locales, incidiendo en la metodología de trabajo y su homogeneidad.

La Guía básica 01 en la que se adaptan los extremos fijados en los Acuerdos del Consejo de Ministros de 30 de mayo de 2008, actualizado por el Acuerdo de 7 de julio de 2011 (ACM), en relación al ejercicio de la función interventora en régimen de requisitos básicos, con la finalidad de implementar de forma homogénea el régimen de fiscalización e intervención limitada previa de requisitos básicos en la provincia de Girona y la Guía básica 02 que contiene un inventario de las actuaciones incluidas en el ámbito del control permanente no planificable, con el fin de que, conjuntamente con la propuesta de aspectos a revisar para cada una de las actuaciones identificadas, pueda servir para facilitar el ejercicio de las funciones asignadas a los órganos interventores de las entidades locales adheridas al Servicio de Asistencia.

2.2.1. Fiscalización limitada previa de requisitos básicos

La elaboración de la Guía 01 supuso una necesaria adaptación del ACM con el objetivo de determinar qué expedientes y requisitos eran exigibles a las entidades locales. Esta adaptación del ACM a las entidades locales, realizada por los técnicos de la Intervención General de la Diputación de Girona, ha supuesto un minucioso trabajo de análisis de las disposiciones y requisitos que prevén estos Acuerdos y ha sido actualizada en dos ocasiones. La primera en octubre de 2018 para adaptarse a las previsiones del Acuerdo del Consejo de Ministros de 20 de julio de 2018, respecto al ejercicio de la función interventora en régimen de requisitos básicos en el ámbito de los contratos del sector público y los encargos a medios propios y la segunda en febrero de 2020 con la finalidad de realizar una revisión de los extremos a revisar e incorporar algunas modificaciones en la descripción de los diferentes tipos de gastos, fruto del análisis y la experiencia adquirida en el ejercicio de la función interventora por la Intervención General de la Diputación de Girona, el Servicio de Asistencia y las entidades adheridas al Servicio

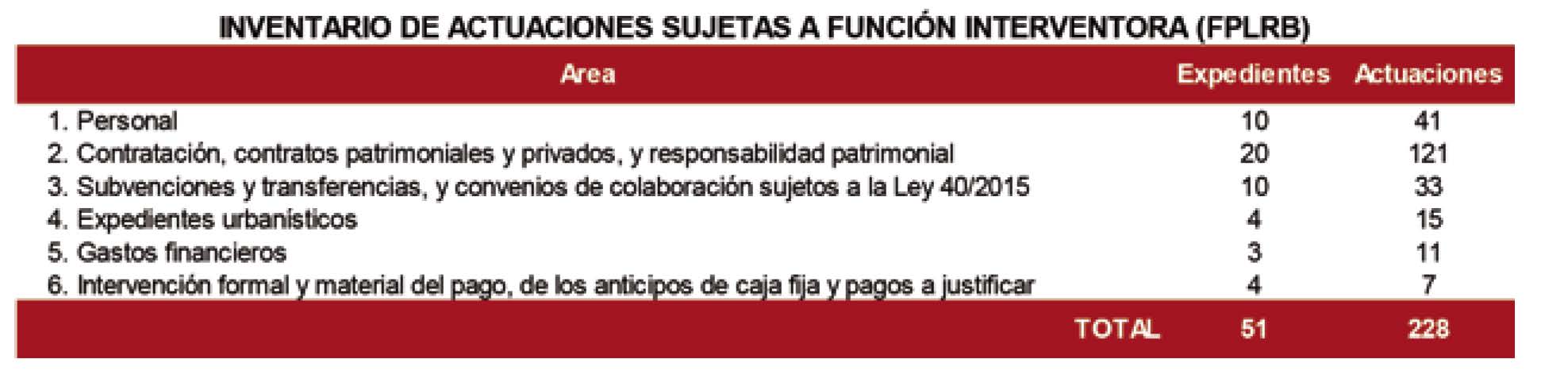

La implementación de la fiscalización e intervención limitada previa de requisitos básicos se prevé con carácter general, es decir incluye la totalidad de gastos y obligaciones gestionadas por la entidad local. En función de su naturaleza, estos se clasifican en cinco áreas de gastos: Personal, contratación, contratos patrimoniales y privados y responsabilidad patrimonial, subvenciones, transferencias y convenios de colaboración, expedientes urbanísticos y gastos financieros. La Guía básica 01 también incluye los modelos de informes de fiscalización y/o intervención limitada previa en régimen de requisitos básicos.

2.2.2. Control permanente

El control permanente es una de las formas de ejercicio del control financiero, que se encuentra regulada en el artículo 32 del RCIL y su ejercicio comprende tanto las actuaciones de control que anualmente se incluyan en el Plan anual de control financiero (PACF) correspondiente, como las actuaciones que el ordenamiento jurídico atribuye al órgano interventor. De la regulación del control permanente que contiene el RCIL, estas actuaciones las podemos clasificar en actuaciones de control permanente no planificables y actuaciones de control permanente planificables.

Las actuaciones de control permanente no planificable hacen referencia a actuaciones que derivan de una obligación legal y por lo tanto no pueden incluirse actuaciones de carácter voluntario del órgano de control. En tanto que deben efectuarse en las condiciones y en el momento que establece la norma no son susceptibles de planificación y por lo tanto de ser incluidas en el PACF. La mismas concluirán con la emisión de un informe que no está sometido a procedimiento contradictorio.

Por su parte, las actuaciones de control permanente planificable se integran en el PACF y se clasifican en dos modalidades: las que derivan de una obligación legal y las seleccionadas anualmente por el órgano de control sobre la base de un análisis de riesgos, consistente con los objetivos que se pretendan conseguir, las prioridades establecidas para cada ejercicio y los medios disponibles. Estas actuaciones concluirán con la emisión de un informe escrito en el que consten los hechos comprobados y las conclusiones y recomendaciones obtenidas, que estará sometidos a procedimiento contradictorio.

2.2.3. Control permanente no planificable

El control permanente no planificable deriva de una obligación legal y, por tanto, se debe realizar en todas las entidades locales, incluidas las que puedan estar aplicando el régimen simplificado de control, en las condiciones y en el momento que establece la norma de aplicación, que, con carácter general, suele ser con carácter previo a la aprobación de la correspondiente propuesta.

La finalidad de la Guía básica 02, editada por el servicio de asistencia, es elaborar un inventario de las actuaciones incluidas en el ámbito de esta modalidad de control, con la finalidad de que, conjuntamente con la propuesta de aspectos a revisar para cada una de las actuaciones identificadas, pueda servir para facilitar el ejercicio de las funciones asignadas a los órganos interventores de las entidades locales adheridas al servicio de asistencia.

Para ello se han analizado las principales normas presupuestarias y reguladoras de la gestión económica del sector público local con el objetivo de determinar el inventario de actuaciones a tipificar como control permanente no planificable. En función de su naturaleza, las actuaciones resultantes se han estructurado en ocho áreas: presupuesto, modificaciones de crédito, liquidación de presupuesto, endeudamiento, patrimonio, contratación y prestación de servicios, control interno y otras materias. Para cada una de las actuaciones incluidas se ha analizado sistemáticamente las condiciones establecidas en la norma reguladora para determinar los aspectos más relevantes que debe considerar el órgano interventor en el momento de emitir su informe.

Es importante tener en cuenta que, a diferencia de la obligatoriedad que caracteriza a los extremos a revisar en la aplicación del régimen de fiscalización limitada previa de requisitos básicos, en este caso, la finalidad última de la Guía es ofrecer al órgano interventor una herramienta de ayuda para el ejercicio de sus funciones, una guía que podrá modelar, con la aplicación o no de los aspectos propuestos y también añadir nuevos, que considere relevantes, en función de las características concretas de la actuación a realizar. Finalmente, en el Anexo 2 de esta Guía Básica se incluyen los modelos de informes que resultan del ejercicio del control permanente previo obligatorio no planificable.

2.2.4. Control permanente planificable

Por su parte, las actuaciones de control permanente planificable se incluirán en el PACF, determinando en el mismo el alcance objetivo y temporal que se requiera en función del objetivo de control que se persiga. Las derivadas de una obligación legal, se incluirán obligatoriamente por todas las entidades locales, mientras que las actuaciones a seleccionar anualmente sobre la base de un análisis de riesgos, se incorporarán únicamente por las entidades locales no acogidas al régimen de control interno simplificado.

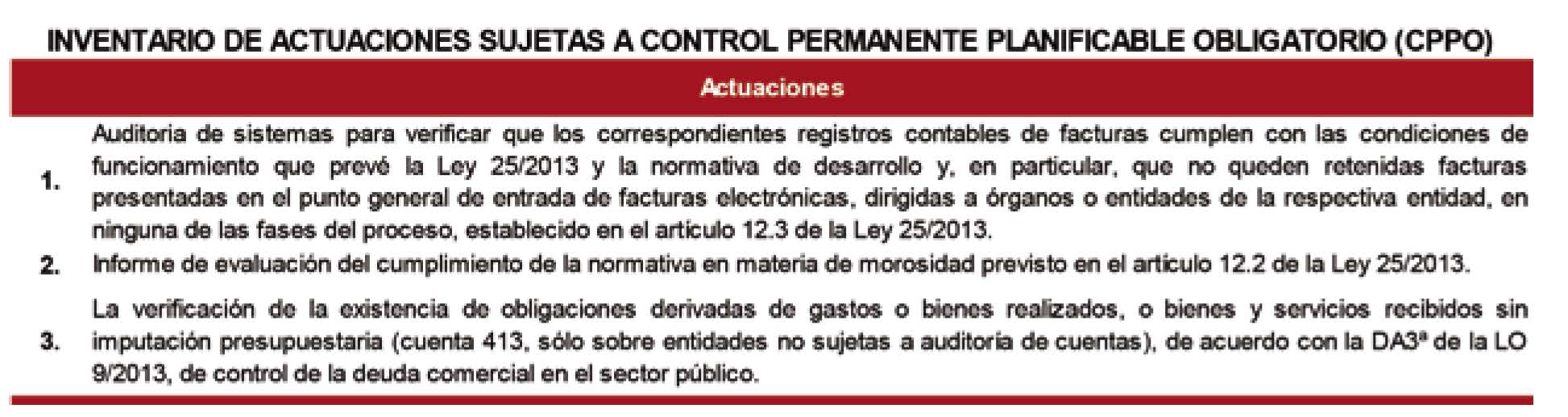

En esta materia, desde el servicio de asistencia se han priorizado los trabajos para disponer de la metodología necesaria para la realización de las actuaciones de control obligatorias y que en estos momentos son las siguientes:

a) Auditoría de sistemas anual para la verificación de los registros contables de facturas, establecida por el artículo 12.3 de la Ley 25/2013

b) Informe de evaluación del cumplimiento de la normativa en materia de morosidad previsto en el artículo 12.2 de la ley 25/2013.

c) Informe sobre la existencia de obligaciones derivadas de gastos realizados sin imputación presupuestaria (cuenta 413), sólo para aquellas entidades excluidas de auditoría financiera, de acuerdo con la DA 3ª de la Ley Orgánica 9/2013.

Estos trabajos, actualmente en curso de realización, comprenden la confección de los correspondientes programas de trabajo, el diseño de los cursos de formación de los mismos, y, para el caso de la auditoria del registro contable de facturas, la contratación y puesta a disposición a todas las entidades locales adheridas al servicio de una herramienta informática para facilitar el tratamiento de los datos necesarios para el cumplimiento de les obligaciones establecidas en la normativa reguladora.

En relación a las actuaciones de control permanente a seleccionar por el órgano interventor a incluir en el PACF en base al correspondiente análisis de riesgos, no tienen carácter obligatorio y están sujetas a la necesidad de un análisis individualizado en cada entidad local para, en función de sus circunstancias y necesidades, determinar las áreas de revisión y el alcance de las actuaciones de control.

Por estos motivos, la actividad del servicio de asistencia en esta materia, hasta ahora, ha sido voluntariamente limitada y se ha manifestado en el diseño de un modelo de PACF ajustado a los diferentes regímenes de control interno, y a la existencia o no de entidades dependientes, a los efectos de facilitar el cumplimentar esta nueva obligación para los órganos de control, así como la realización de diversos talleres formativos relacionados con la evaluación de riesgos.

2.2.5. Auditoría pública y control financiero de subvenciones

Dado el contexto con el que nace el RCIL, la necesidad de realizar, ya sea con medios propios o externos, el control efectivo de la totalidad del presupuesto general consolidado mediante la aplicación de la función interventora y el control financiero, la configuración de la auditoría financiera como una actuación obligatoria para la práctica totalidad de entidades dependientes, así como la posibilidad, en el caso de insuficiencia de medios, de contratar firmas privadas de auditoría para su colaboración con el órgano interventor en actuaciones de auditoría pública, es indiscutible que la contratación de estos servicios de colaboración para complementar las actuaciones de los órganos interventores se convierte en estratégica y necesaria y por ello la primera versión del Plan de servicios contempló la asistencia a las entidades locales de la provincia en la contratación de empresas de auditoría como colaboradores del órgano interventor en la realización de trabajos de control financiero.

No obstante, considerando que la problemática detectada en la provincia de Girona era extensible al resto de provincias de Cataluña y teniendo en cuenta la experiencia de la Central de compras de la Asociación Catalana de Municipios (ACM), que tiene como objetivos, entre otros, establecer mecanismos para la mejora y eficiencia de servicios y actividades de interés general de las entidades locales, de acuerdo con los principios de sostenibilidad, eficacia y eficiencia y, especialmente, de ahorro de recursos, se planteó a esa entidad la posibilidad de realizar la licitación de un Acuerdo Marco para la contratación centralizada de estos servicios para los entes locales de Cataluña con la finalidad de facilitarles tanto el correspondiente procedimiento de contratación, como conseguir unas mejores condiciones económicas y cualitativas de los servicios contratados.

Para asistir a la ACM en el diseño de los pliegos reguladores del Acuerdo Marco y en todo el proceso de la licitación se creó un grupo técnico formado por las Intervenciones generales de la cuatro Diputaciones catalanas y la del Ayuntamiento de Tarragona. Conjuntamente con los técnicos de la ACM, este grupo pilotó el proceso de licitación, realizando un procedimiento de consultas preliminares del mercado en el que su pudo constatar que: pocos operadores económicos tienen internalizada esta necesidad, la existencia de pocas firmas de auditoría especializadas para el ámbito público, y aún menos en el ámbito público local, la necesidad de realizar estos trabajos en periodos relativamente cortos de tiempo, la preocupación de los órganos interventores y de los operadores económicos en la calidad de los servicios a prestar y también en la verificación de los medios adscritos a la gestión del contrato y su experiencia en el ámbito local.

El Acuerdo Marco de servicios de colaboración con la intervención en las actuaciones de auditoría pública y control financiero de subvenciones con destino a las entidades locales de Cataluña tiene como objeto la regulación de las condiciones generales en las que habrá de realizarse el servicio de colaboración que, a propuesta de la correspondiente intervención y mediante el correspondiente contrato basado, contrataran las entidades locales adheridas a la central de contratación de la ACM. La descripción, características y forma de realizar el servicio por parte de la empresa adjudicataria del contrato basado se encuentran definidas en el Pliego de prescripciones técnicas, en el que se especifican los factores de todo orden a tener en cuenta en la ejecución de los trabajos.

En función de los diferentes servicios a contratar, el Acuerdo Marco se estructura en cinco lotes, territorializados en las cuatro provincias de Cataluña, constituyendo cada una de ellas un sublote: servicio de colaboración en las actuaciones de auditoría de cuentas y en las de auditoría de cumplimiento de la legalidad, de las entidades sujetas al RD 424/2017, servicio de colaboración en las actuaciones de auditoría de cuentas y en las de auditoría de cumplimiento de la legalidad, de las entidades de carácter mercantil sometidas a auditoría obligatoria, servicio de colaboración en las actuaciones de auditoría operativa, servicio de colaboración en las actuaciones de control financiero de subvenciones previsto en la Ley general de subvenciones y otros trabajos de colaboración incluidos en los planes anuales de control financiero.

El Acuerdo Marco incluye una novedosa condición especial de ejecución de carácter social como es la formación previa del personal de las empresas seleccionadas. Así, las empresas adjudicatarias están obligadas a inscribir al personal que ejecute los contratos basados a la formación específica que, con una duración de 10 horas lectivas, la ACM programe con anterioridad al inicio de la ejecución de los contratos basados. Igualmente, se establece una formación continuada obligatoria de 5 horas lectivas anuales con el objetivo de favorecer durante toda la vigencia del Acuerdo Marco el conocimiento de las diferentes actuaciones incluidas en el mismo por parte de los medios personales adscritos a su ejecución.

El acuerdo marco se adjudicó el 25 de noviembre de 2019 y cuenta con 23 firmas de auditoría que podrán empezar la realización de los trabajos derivados de los contratos basados a partir del mes de marzo de 2020.

2.3. Consultas, alertas y formación

El objeto de este servicio es la resolución de consultas en materia contable y de control interno formuladas por el órgano interventor de la entidad local. Las consultas han de versar sobre cuestiones de carácter general en relación a la normativa reguladora del ejercicio del control interno del sector público local y no tendrán carácter vinculante. No se informa sobre cuestiones concretas vinculadas a la tramitación de los expedientes. Además, con el fin de unificar criterios, en la web del servicio se habilita un apartado de preguntas frecuentes (FAQs) donde se incluyen las consultas y respuestas más relevantes en materia contable y de control interno.

El servicio incluye también un sistema de avisos, alertas y novedades en relación al ejercicio del control interno a través de la confección y difusión de boletines informativos que se hacen llegar periódicamente a los responsables de control interno.

Finalmente, el servicio diseña anualmente un Plan de formación continuada en materia de control interno para facilitar y compartir la metodología que se va elaborando a lo largo del ejercicio, a través de talleres prácticos con carácter descentralizado para facilitar la asistencia de los interesados. Con carácter anual se programa también una jornada de control interno donde se presentan a todas las entidades adheridas las principales novedades y se comparten con ponentes de todo el país los temas más novedosos o conflictivos en el ejercicio del control interno.

2.4. Convenios

Como es lógico, la finalidad de los documentos y metodología elaborada por este servicio de asistencia es exclusivamente para la asistencia en el ejercicio del control interno de las entidades locales de la provincia de Girona adscritas al Servicio de asistencia en el ejercicio del control Interno.

No obstante, esta documentación, que facilita el desarrollo de las tareas derivadas de la función interventora y del control financiero a estas entidades, es susceptible de utilización por otras entidades no incluidas en el ámbito territorial de la Diputación de Girona, y por ello se ha facilitado la misma a las entidades locales interesadas a través de la suscripción de convenios interadministrativos amparados en la Ley 40/2015, de 1 de octubre, de régimen jurídico del sector público. Hasta esta fecha se han firmado 39 convenios.

No obstante, atendiendo la aceptación y demanda de las Guías y documentación complementaria que ha elaborado el Servicio de asistencia se ha considerado oportuno que esta documentación, junto con los sus ficheros asociados, se ponga, a través del portal web de la Diputación de Girona, a libre disposición de las entidades locales, asociaciones, empresas o ciudadanos en general que puedan estar interesados, para que puedan ser utilizadas de manera sencilla, libre y cómoda. Esta reutilización de datos es libre y no está sujeta a limitaciones, excepto las condiciones básicas del artículo 8 de la Ley 37/2007, de 16 de noviembre, sobre reutilización de la información del sector público: citación de la fuente, no alteración ni desnaturalización de la información y especificación de la fecha de la última actualización.

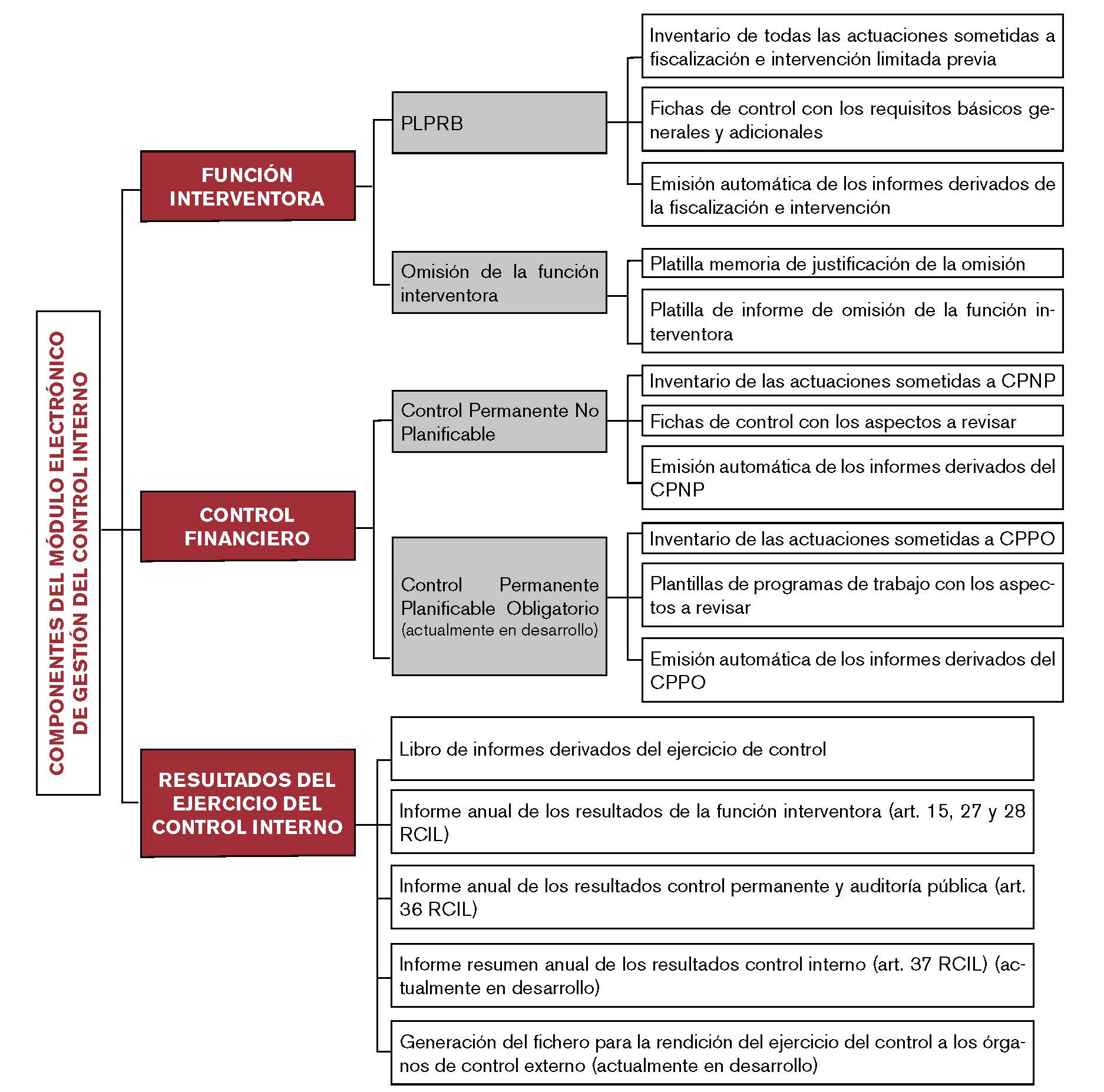

3. EL MÓDULO DE GESTIÓN DEL CONTROL INTERNO

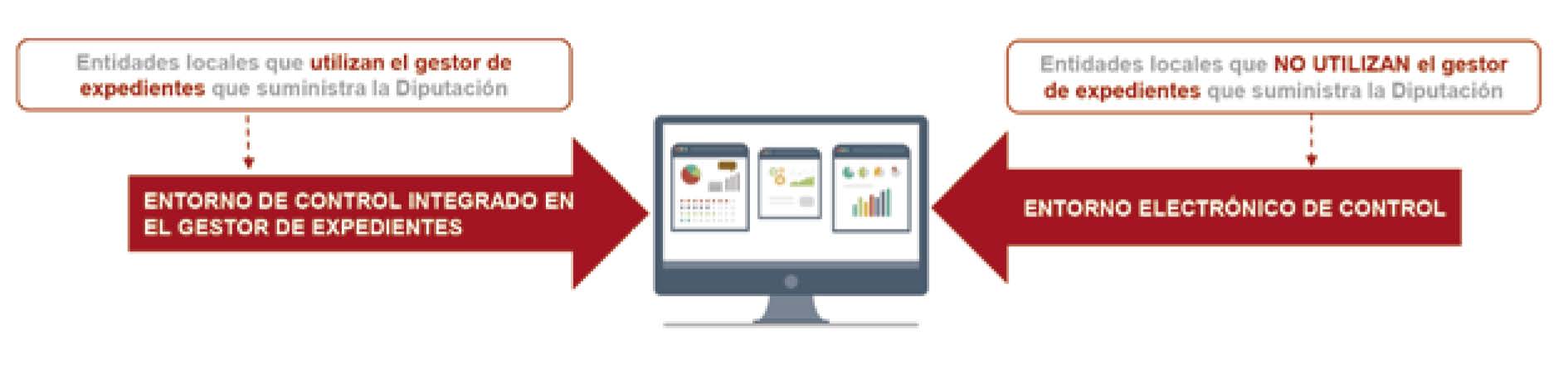

Para una adecuada gestión del control interno, así como para su integración en el sistema de administración electrónica de cada corporación se requieren herramientas informáticas para su gestión. Por este motivo, desde el Servicio de asistencia se suministra y se realiza el mantenimiento de un módulo informático para la realización, emisión y gestión de las actuaciones derivadas del ejercicio del control interno de la entidad, concretamente de la Fiscalización limitada previa de requisitos básicos Guía Básica 01), de la emisión de informes de Control permanente no planificable (Guía Básica 02) y también de la explotación de los resultados de ese control.

En el caos de Entidades locales, adheridas al Plan provincial de administración electrónica de la Diputación de Girona, el módulo informático se integra en el gestor de expedientes que se facilita a las mismas desde ese servicio, y para el resto de Entidades Locales se facilita una aplicación que funciona de forma autónoma, con la posibilidad de integración, o no, en función de las soluciones informáticas de que disponga la Entidad Local.

Las funcionalidades establecidas en el programa informático se han organizado en tres grandes materias: función interventora, control financiero y resultados del ejercicio del control interno. En el gráfico siguiente se muestra este esquema gráficamente, con el detalle de cada una de estas materias:

En relación al ejercicio de la función interventora, el módulo incorpora el inventario de todas las actuaciones sometidas a fiscalización e intervención limitada previa, agrupadas por tipo de área, expediente y actuación.

Cada una de estas actuaciones tiene una ficha de control asignada que contiene los requisitos básicos generales y los adicionales adaptados a los Acuerdos del Consejo de Ministros, y sobre la cual se procederá a dejar evidencia del cumplimento o no de estos requisitos, generándose automáticamente un informe con el resultado de la fiscalización o intervención de la actuación.

Si el módulo está integrado con el gestor de expedientes de la Entidad, el informe se firmará electrónicamente dentro del gestor, quedando almacenado directamente en el expediente sujeto a control. Por el contrario, si se trabaja de forma autónoma, se puede optar por firmar electrónicamente en el mismo módulo, sirviendo este como repositorio de los informes efectuados por el órgano de control; o bien se puede firmar dentro del gestor de expedientes que tenga la Entidad local e incorporar a continuación el informe generado al correspondiente expediente electrónico.

Los informes generados de forma automática incorporaran todos los datos necesarios para reportar al Tribunal de Cuentas o ICEX correspondiente, las resoluciones o acuerdos adoptados por el presidente o el Pleno de la Corporación que sean contrarios a los reparos formulados, así como otros resultados del control.

En relación al ejercicio del control financiero, el módulo incorpora el inventario de las actuaciones sujetas a control permanente no planificable, agrupadas por tipo de control, materia y actuación, con los modelos orientativos del informe a generar.

Cada una de estas actuaciones tiene una ficha de control asignada que contiene los aspectos a revisar, derivados del cumplimiento de un precepto legal, acompañados de los documentos de cálculo, cuando sea necesario, y sobre la cual se procederá a dejar evidencia del cumplimento o no de estos requisitos, generándose automáticamente un informe con el resultado del control de la actuación.

Cada aspecto a revisar incorpora como documentos adjuntos, toda la documentación (textos normativos, jurisprudencia, consultas, etc.) que se considera interesante para proceder a la revisión de su cumplimiento.

En cuanto al control permanente planificable obligatorio, el módulo incorporará próximamente las siguientes actuaciones, así como los modelos de informes a generar:

El módulo también incorpora un entorno referente a los resultados del ejercicio del control interno. Este módulo recoge el libro de informes, donde se incorporan todos los informes derivados del ejercicio del control interno realizados durante el ejercicio. El libro de informes permite la clasificación de los mismos en función de la tipología de informes, ya sean de Fiscalización limitada previa, omisión, o Control permanente no planificable. Además, este módulo también permite generar el informe anual sobre el ejercicio de la función interventora, en los términos previstos en los artículos 15.6, 27.2 y 28.2 del RD 424/2017, así como el informe resumen anual sobre los resultados del control interno, de acuerdo con el artículo 37 del RCIL.

Por último, incorpora, a modo de repositorio, todos los manuales de la herramienta informática del entorno de control, adaptados a cada tipo de entidad (entorno integrado de control y entorno no integrado de control).

4. BALANCE DEL SERVICIO DE ASISTENCIA Y PRÓXIMOS PASOS

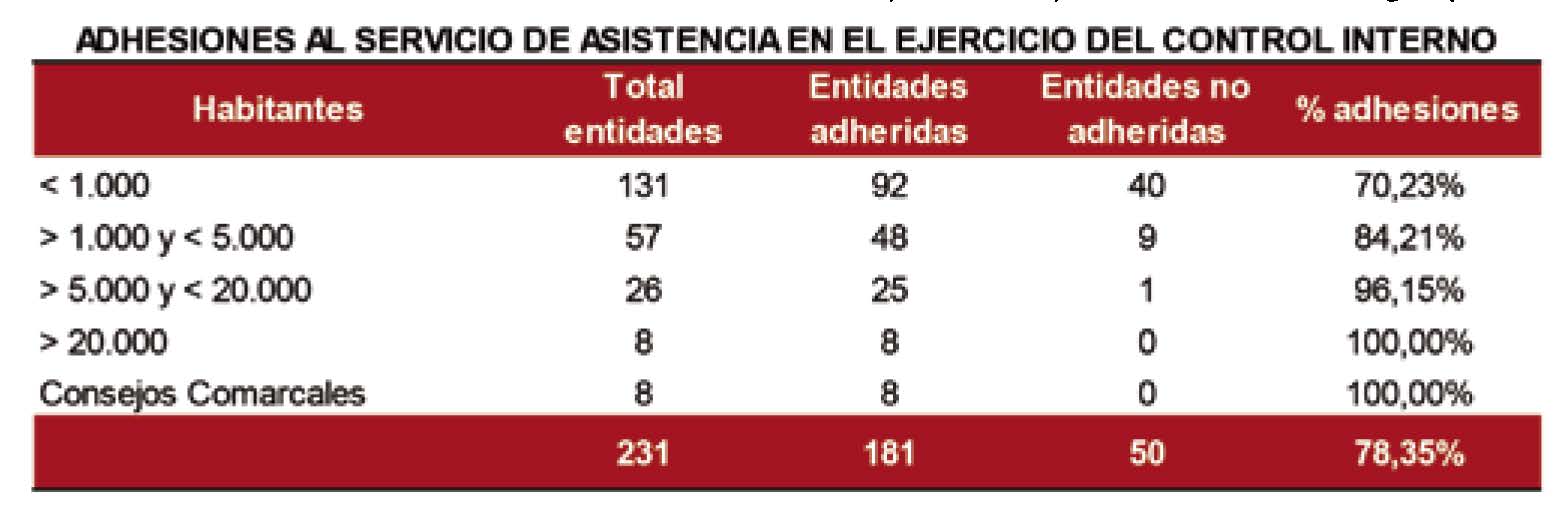

La valoración final del servicio de asistencia en el ejercicio del Control interno a las entidades locales de la Diputación de Girona es muy positiva. Como se puede ver en el siguiente cuadro cerca del 80% de las entidades locales de la provincia están adheridas al servicio y prácticamente todas las de población superior a 5.000 habitantes, consiguiendo así cumplir con uno de los principales objetivos del servicio que era garantizar que las Entidades Locales de la provincia implementasen las previsiones establecidas en el RCIL con estándares de calidad aceptables y homogéneos.

Curiosamente, la tasa más reducida de adhesiones está en los municipios menores de 1.000 habitantes, cuando estas entidades son lógicamente el principal grupo de beneficiaros del servicio. De todas maneras, esta contradicción es lógica, si tenemos en cuenta los escasos recursos humanos y tecnológicos de estos municipios, los conocidos como PIMEL, que requieren, y en eso estamos, de una actuación más contundente y coordinada de todos los servicios de asistencia provinciales para ofrecer un sistema de gestión integrada de todas sus principales áreas de actuación administrativa.

Además de este objetivo, el servicio continuará con los trabajos de mejora de la metodología y documentación necesaria para la ejecución de las actuaciones de control interno, intensificando las derivadas del control financiero, y muy especialmente las de la auditoría anual de cuentas, así como la correspondiente formación en estas materias.

Finalmente, por su conexión con este artículo, queremos resaltar una de las conclusiones finales del I Congreso sobre Control Interno Local celebrado en Badajoz en octubre de 2019, en la que se puso de manifiesto la imprescindible asistencia técnica de las Diputaciones provinciales, Cabildos y Consejos insulares, y Comunidades Autónomas uniprovinciales a los pequeños municipios en la aplicación completa y efectiva del Real Decreto 424/2017, para lo cual es necesario que los entes supramunicipales incluyan proyectos de asistencia en materia de control interno en sus políticas de apoyo y soporte a los municipios de su demarcación. En este sentido animamos a las Diputaciones provinciales, Cabildos y Consejos insulares, y Comunidades Autónomas uniprovinciales a seguir esta senda, para lo cual ponemos a su disposición la experiencia de nuestro servicio para ayudarles en lo que crean conveniente.