Òscar Segura i San Juan

Auditor de la Sindicatura de Cuentas de Catalunya

Algunas reflexiones sobre la financiación de los partidos políticos en España y su control externo

RESUMEN:

El artículo analiza la evolución normativa de la financiación de los partidos políticos y el control sobre las cuentas que las formaciones políticas presentan. Se proponen algunas medidas para mejorar el control y la financiación de los partidos políticos.

ABSTRACT: The article analyzes the normative evolution of the financing of the political parties and the control over the accounts that the political formations present. Some measures are proposed to improve the control and financing of political parties.

PALABRAS CLAVE:

financiación pública de partidos políticos, financiación privada de los partidos políticos, control externo, fiscalización, elecciones, contabilidad

KEYWORDS: public financing of political parties, private financing of political parties, external control, oversight, elections, accounting

1. INTRODUCCIÓN

La encuesta del Centro de Investigaciones Sociológicas (CIS) del mes de diciembre del 2017 pone de manifiesto que la ciudadanía está muy preocupada por la corrupción vinculada a los partidos políticos. Los tres principales problemas que perciben los ciudadanos en España son: el paro, la corrupción y el fraude, y en tercer lugar, los partidos políticos y su financiación.

Durante los últimos años la financiación de los partidos políticos ha sido motivo de debate en diferentes foros como consecuencia de los presuntos casos de financiación ilegal de algunas formaciones políticas.

En la actualidad hay miembros destacados de partidos políticos como gerentes o tesoreros que están siendo juzgados por conductas irregulares en la financiación de sus partidos, como por ejemplo: el Cas Palau que afecta a la financiación de Convergencia Democrática de Catalunya, o el Caso Bárcenas y el caso Gürtel que afecta a la finanzas del Partido Popular, entre otros.

Estos escándalos vinculados a la financiación de los partidos políticos continúan alarmando a la población y creando un clima de desafectación y de desconfianza sobre los partidos políticos y los representantes públicos.

Los partidos políticos en el poder, ante esta situación, se han puesto a trabajar en comisiones legislativas para adoptar medidas contra la corrupción. A finales del año pasado en el Congreso de los Diputados se creó “La Comisión para la auditoria de la calidad democrática. La lucha contra la corrupción y las reformas institucionales y legales” con la finalidad de debatir y escuchar las aportaciones de diferentes ponentes de organismos de control y especialistas en el régimen y la financiación de los partidos políticos.

2. LA FINANCIACIÓN DE LOS PARTIDOS POLÍTICOS EN ESPAÑA

El legislador español en 1987[1] optó por un sistema de financiación de los partidos políticos mixto, es decir, por una parte, los partidos se pueden financiar con recursos públicos (apartado 2.1), principalmente subvenciones; y con recursos privados (apartado 2.2), las aportaciones privadas que pueden proceder de personas físicas o jurídicas y dentro de unos límites establecidos en la LOFPP[2].

En el apartado 2.3 analizaremos las cifras de la financiación de los partidos políticos durante el período 2009-2015.

2.1 Recursos públicos

Según el artículo 2 de la LOFPP se consideran recursos públicos:

- Las subvenciones públicas para los gastos electorales, en los términos establecidos en la Ley Orgánica del Régimen Electoral General (LOREG).

- Las subvenciones estatales anuales para gastos de funcionamiento de los partidos políticos.

- Las subvenciones anuales que las Comunidades Autónomas establezcan para gastos de funcionamiento en el ámbito autonómico correspondiente.

- Las subvenciones extraordinarias para realizar campañas de propaganda para la realización de referéndum.

- Las aportaciones que los partidos puedan recibir de los Grupos Parlamentarios[3] de las Cámaras de las Cortes Generales[4], Asambleas Legislativas[5] de las Comunidades Autónomas y de los grupos de los representantes en los órganos de las Administraciones Locales.

También se reconocen como recursos públicos las subvenciones anuales para sufragar los gastos de seguridad que incurran los partidos políticos para mantener su actividad política e institucional.

En relación con las subvenciones concedidas por las Administraciones públicas a los partidos políticos el criterio de reparto con carácter general obedece al número de escaños, el número de votos obtenidos en las últimas elecciones y el número de envíos de papeletas a los electores (conocida como la subvención por mailing). Este hecho condiciona a que sólo sean los partidos que obtienen representación parlamentaria los que tengan derecho a la financiación pública, con este sistema de asignación se discrimina a los partidos minoritarios y a los que no obtienen representación, por tanto, dificulta la existencia y la creación de nuevas formaciones políticas.

Una propuesta reiterada para reducir las subvenciones públicas es eliminar la subvención por mailing y que sea la propia Administración quien envíe las papeletas y los sobres de todos los partidos en un único envío. Incluso plantearse el no enviar por correo las papeletas y los sobres y que se dispongan únicamente en los colegios electorales en el momento de la votación.

La supresión de la subvención por mailing se podría justificar por las razones siguientes:

- Los canales de comunicación políticos-ciudadanos se han modificado, las nuevas tecnologías: móvil, twiter, Facebook y los perfiles de los candidatos, han sido determinantes para la elección del voto.

- El proceso electoral se realiza con listas cerradas, los electores votan la lista electoral del partido, no al candidato (excepto para la elección de los miembros del Senado), por tanto, para el elector es indiferente recibir las papeletas de cada uno de los partidos con la lista de los candidatos antes de ir a votar.

En las últimas elecciones a las Cortes Generales celebradas el 26 de junio del 2016, el censo electoral fue de 36.518.000 electores y los partidos enviaron 127.957.035 envíos de papeletas que justificaron para cobrar la subvención de mailing por importe de 18,45 millones de euros, según el informe del Tribunal de Cuentas nº1216.

Una de las justificaciones que se aduce para la financiación pública es que garantiza la independencia de los partidos políticos frente a posibles intromisiones externas de terceros interesados.

En la actualidad queda pendiente que se incluya en las cuentas consolidadas de los partidos la totalidad de los recursos que las corporaciones locales conceden a los partidos políticos.

2.2 Recursos privados

Según la redacción inicial de la Ley Orgánica de financiación de los partidos políticos de 1987, los recursos procedentes de la financiación privada incluían: las cuotas y las aportaciones de sus afiliados, adheridos y simpatizantes privados; los productos de las actividades propias del partido político; los rendimientos que podían obtener de la gestión del patrimonio propio; los beneficios de sus actividades promocionales o de la prestación de servicios; las donaciones en dinero o en especie; los préstamos o créditos que contrataban y por último, las herencias o legados que recibían.

Los partidos políticos podían recibir donaciones, en dinero o en especie, procedentes de personas físicas o jurídicas.

En el 2007 la nueva Ley orgánica (Ley 8/2007) prohíbe las donaciones anónimas, y se aumenta el límite de las donaciones procedentes de una misma persona física o jurídica a 100.000 €.

La Ley tampoco permite recibir directa o indirectamente, donaciones de empresas privadas o empresas del mismo grupo o participadas mayoritariamente o fundaciones vinculadas a las primeras, que tengan contratos vigentes, presten servicios o realicen obras para las Administraciones Públicas.

Como medida de control la Ley obliga a que todas las donaciones se ingresen en una única cuenta corriente bancaria, en donde constará la fecha de la imposición, el importe de la misma, el nombre e identificación fiscal del donante. La entidad de crédito está obligada a extender un documento acreditativo con los datos anteriormente mencionados.

En marzo del 2015 se volvió a modificar la Ley de financiación en los siguientes aspectos:

- Se limitan las aportaciones a personas físicas y sólo se permite que sean aportaciones de los afiliados al partido; la figura del militante y del simpatizante desaparecen de la ley de financiación.

- Se limitan las aportaciones a 50.000€. En el caso de donaciones de importe superior a 25.000€ o donaciones de inmuebles, el partido las debe notificar al Tribunal de Cuentas.

- Se excluyen las aportaciones de personas jurídicas.

- Los bancos tienen la obligación de informar al Tribunal de Cuentas sobre las donaciones ingresadas en la cuenta del partido.

- Se regula el caso que un donante aporte una cantidad superior a la establecida en la Ley. En este supuesto, el partido tiene que devolver el exceso al donante. En caso de que el partido no pueda devolver dicha cantidad, se ingresará en el Tesoro público en el plazo de tres meses después del cierre del ejercicio.

En relación a la financiación privada queda pendiente de incorporar en la Ley los nuevos modelos de financiación cooperativos utilizados por los partidos emergentes como el crowdfunding o las plataformas informáticas de financiación.

2.3 Evolución de los recursos públicos y privados

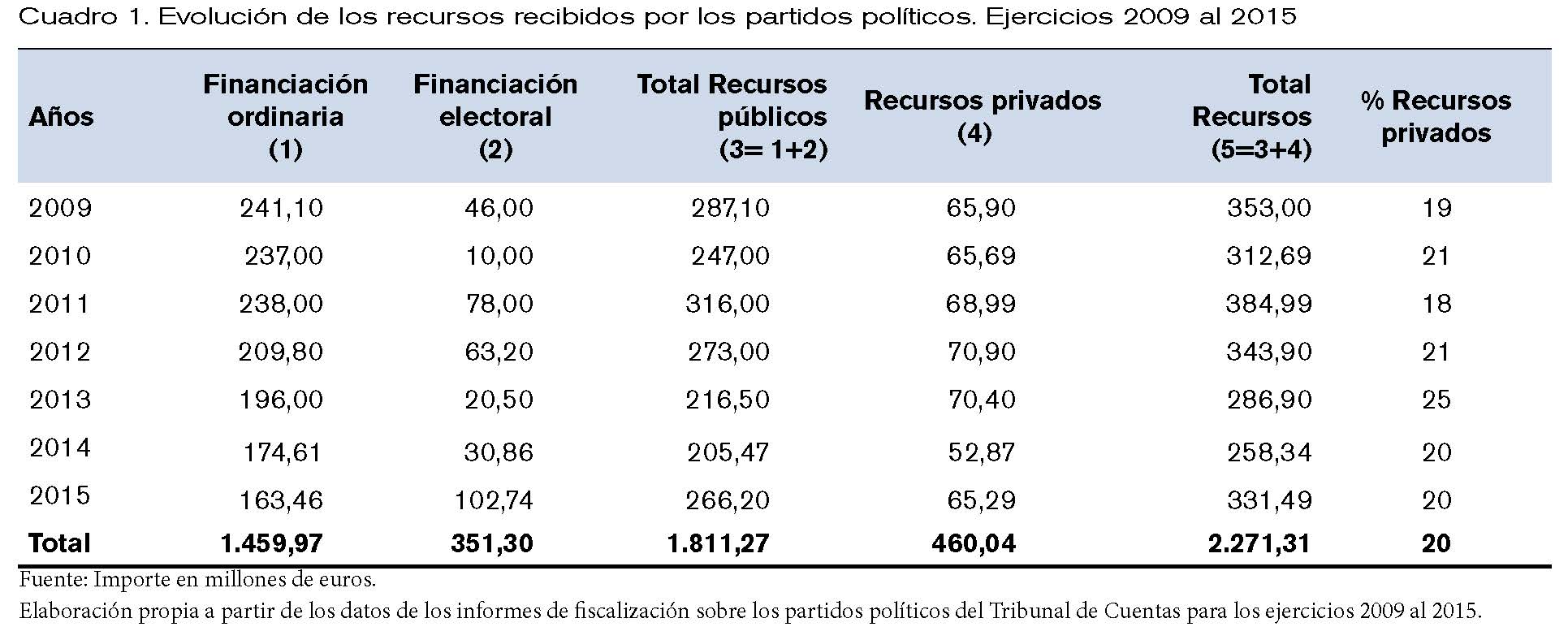

En el cuadro siguiente se detalla la evolución de los recursos públicos y privados recibidos por los partidos políticos durante el período 2009 al 2015.

El total de recursos públicos lo componen las subvenciones recibidas por los partidos políticos para su funcionamiento ordinario (nóminas del personal, alquileres, suministros y otros gastos propios de la actividad del partido) y las subvenciones para los procesos electorales (gastos de campaña, publicidad en prensa, publicidad en radio, etc.).

El Tribunal de Cuentas aprobó y publicó el Informe[6] de Fiscalización de los estados contables de los partidos políticos de los ejercicios 2014 y 2015 el pasado 21 de diciembre del 2017. En este informe se cifra en 174,61 millones de euros para el ejercicio 2014 y 163,46 millones de euros para el ejercicio 2015 las subvenciones recibidas por los partidos políticos para su funcionamiento ordinario.

A esta cifra se tiene que añadir las subvenciones electorales que han recibido aquellos partidos que se han presentado a los diferentes procesos electorales y que han ascendido a 30,86 y 102,74 millones de euros en los ejercicios 2014 y 2015, respectivamente.

El total de subvenciones que han recibido los partidos políticos durante el periodo 2009 a 2015 ha ascendido a 1.811,21 millones de euros.

Los recursos privados representan de media un 20% del total de la financiación de los partidos.

De acuerdo con la información del mismo informe, una parte de los recursos privados corresponde a las aportaciones de los cargos públicos que ha supuesto un total de 16,8 y 16,9 millones de euros para el ejercicio 2014 y 2015, respectivamente, estos importes se podrían considerar como aportaciones públicas de manera indirecta.

3. EL CONTROL DE LA ACTIVIDAD ECONÓMICO FINANCIERA DE LOS PARTIDOS POLÍTICOS

Ley Orgánica 3/2015 de control de la actividad económico-financiera de los partidos políticos modificó las siguientes leyes, entre otras: la Ley Orgánica 2/1982, de 12 de mayo del Tribunal de Cuentas; la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de los Partidos Políticos, la Ley Orgánica 6/2002, de 27 de junio, de Partidos Políticos y la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

El objetivo principal de esta ley era establecer nuevas medidas de vigilancia de la actividad económico-financiera a los partidos políticos. Para ello modifica e introduce numerosas novedades, las más significativas son:

- Se clarifica el concepto de donación a un partido político.

- Se mejora la regulación de las donaciones, se incorpora el procedimiento de devolución de donaciones indebidas y el retorno al Tesoro Público del exceso donado.

- Desaparecen las aportaciones de simpatizantes y militantes, sólo pueden realizar aportaciones los afiliados.

- Se prohíben las donaciones procedentes de personas jurídicas.

- Se prohíben las condonaciones de deuda por entidades de crédito.

- Se amplía la información económica y financiera que han de publicitar los partidos políticos, las fundaciones y entidades vinculadas a estos.

- Se crea la figura del responsable de la gestión económico financiera.

- Se establece la obligatoriedad de que los partidos políticos establezcan unas instrucciones internas en materia de contratación.

- Se define el concepto de vinculación de una fundación o de asociación a un partido político.

- Se limita el control de la contabilidad ordinaria de los partidos políticos en exclusiva al Tribunal de Cuentas.

- Se establece un régimen sancionador.

- Se tipifica per primera vez el delito de financiación ilegal de partidos políticos.

- Se incorpora la figura declaración judicial de extinción de partido político cuando no haya presentado las cuentas anules durante tres ejercicios consecutivos o cuatro de alternativos, sin perjuicio de las responsabilidades derivadas de la falta de presentación de las cuentas anuales.

4. AVANCES REALIZADOS Y HECHOS RELEVANTES EN EL CONTROL DE LOS PARTIDOS POLÍTICOS

A continuación, se detallan los principales avances incorporados en la normativa modificada en el 2015:

Por primera vez se ha definido el concepto de entidades vinculadas a partidos políticos, es decir, una fundación o una entidad está vinculada[7] a un partido político cuando concurra alguna de las circunstancias siguientes:

- Que se constituya con una aportación mayoritaria, directa o indirecta, del partido político.

- Que su patrimonio fundacional, con un carácter de permanencia, esté formado en más de un 50 por ciento por bienes o derechos aportados o cedidos por las referidas entidades.

- Que el partido político, directamente o a través de entidades vinculadas pueda nombrar o destituir a la mayoría de los miembros del patronato.

- Que sea designada como fundación vinculada por el partido político e inscrita en el registro de partidos como tal.

En segundo lugar, otro punto a destacar de la reforma fue establecer la figura del responsable de la gestión económica financiera del partido, que será designado de acuerdo a los estatutos del partido entre personas que tengan acreditados conocimientos o experiencia profesional en el ámbito económico y unas mínimas condiciones de honorabilidad[8].

La Ley establece la posibilidad que la Comisión Mixta para las Relaciones con el Tribunal de Cuentas pueda solicitar la comparecencia del responsable de la gestión económica financiera de cualquier partido político, en el plazo de dos meses, desde la aprobación del informe de fiscalización del Tribunal de Cuentas, dando cobertura legal a un control parlamentario sobre los partidos políticos.

En tercer lugar, cabe mencionar que después de varios intentos legislativos, desde el 1 de abril del 2015, se ha prohibido que las entidades de crédito puedan efectuar condonaciones totales o parciales de deuda a los partidos políticos. A estos efectos se entiende por condonación la cancelación total o parcial del principal del crédito o de los intereses vencidos o la renegociación del tipo de interés por debajo de los aplicados en condiciones de mercado.

En cuarto lugar, los partidos políticos están obligados a establecer unas instrucciones internas en materia de contratación siguiendo los principios de publicidad, concurrencia, transparencia, confidencialidad, igualdad y no discriminación. Estas instrucciones se han de publicar en la página web del partido.

En quinto lugar, la aprobación por el Pleno del Tribunal de Cuentas del Plan de Contabilidad Adaptado a las Formaciones Políticas establece un marco normativo contable para todos los partidos políticos, pero queda pendiente de desarrollo el plan para las uniones, federaciones y confederaciones y coaliciones permanentes de partidos.

Y como temas relevantes podemos destacar:

- La modificación de la Ley de financiación del 2015 establece en exclusiva el control de la contabilidad ordinaria de los partidos políticos al Tribunal de Cuentas. Con este nuevo redactado los Órganos de Control Externo Autonómicos (OCEX) quedan fuera del ámbito competencial para la fiscalización de las contabilidades ordinarias de los partidos políticos y se reduce su competencia meramente a la contabilidad electoral.

Tendríamos que preguntarnos si esta centralización de la competencia desplazando al resto de los OCEX obedece a una voluntad técnica o política.

- En relación al control interno, queda pendiente establecer quién es el responsable de emitir el informe de control interno y cuál es el contenido mínimo que se ha de incorporar en el mismo para dar cumplimiento al artículo 15 de la Ley de financiación.

- Las fundaciones y entidades vinculadas a los partidos políticos no han sido fiscalizadas por ningún Órgano de Control Externo Autonómico ni tampoco por el Tribunal de Cuentas.

5. CONCLUSIONES Y PROPUESTAS DE MEJORA

En los últimos años se ha avanzado en los siguientes aspectos referente al control de los partidos políticos: las formaciones políticas tienen un Plan General de Contabilidad adaptado, la supresión de algunos privilegios de los que han disfrutado históricamente los partidos políticos como: la condonación de deuda o la financiación de sus préstamos a unos intereses muy por debajo de los de mercado, en relación a la transparencia los partidos políticos empiezan a publicar en la página web la información requerida por la Ley.

No obstante, queda camino por recorrer. A continuación, se recogen algunos aspectos sobre la financiación de los partidos políticos y las correspondientes propuestas de mejora:

- La regulación de la financiación de los partidos políticos es necesaria pero como se ha demostrado con las sucesivas reformas legislativas realizadas en los años 2007, 2012 y 2015, son insuficientes para solucionar los problemas de corrupción, gestión ineficiente y falta de transparencia de los partidos políticos.

El modelo de financiación mayoritariamente pública está en auge y la maquinaria de los partidos políticos no parece tener límite para consumir recursos públicos.

Se propone lo siguiente:

- En la actualidad la financiación pública de los partidos políticos representa el 80% sobre los ingresos totales. Se tendría que reducir y establecer un límite a la financiación pública a los partidos políticos, por ejemplo: establecer como máximo en un 50% la cifra de recursos públicos que puedan recibir las formaciones políticas.

- Limitar el endeudamiento de los partidos políticos.

- Suprimir la subvención por mailing en las campañas electorales y limitar los gastos electorales.

- Establecer un modelo de financiación pública que no discrimine a los partidos que no obtengan representación parlamentaria ni tampoco a los partidos minoritarios. Por ejemplo: subvencionar más los votos recibidos y menos los escaños; suprimir el porcentaje de exclusión de las candidaturas que no hayan obtenido el 3% de los votos válidos emitidos.

- La evolución de la normativa de la financiación privada de los partidos políticos ha avanzado limitando y reduciendo los ingresos privados: limitando las aportaciones privadas solo a los afiliados del partido, reduciendo los límites que pueden aportar a 50.000€ euros anuales, prohibiendo las donaciones a partidos por parte de personas jurídicas.

Se propone lo siguiente:

- Incorporar en la normativa los nuevos modelos de financiación privada (crowdfunding).

- Incrementar los límites de las aportaciones privadas.

- Homogeneizar los límites de las aportaciones independientemente si son para financiación ordinaria o electoral de los partidos.

- Establecer mayores controles en la financiación privada.

- El Plan General de Contabilidad Adaptado a las Formaciones Políticas ha clarificado el marco contable que han de seguir los partidos políticos pero es insuficiente.

Se propone lo siguiente:

- Los estados financieros a rendir por los partidos políticos deberían agregar y consolidar toda la organización territorial e institucional de las formaciones políticas.

- Queda pendiente la consolidación de la estructura orgánica de los partidos y de sus entes dependientes, como las fundaciones vinculadas

BIBLIOGRAFÍA

Informes de la Sindicatura de Comptes de Catalunya. Informes de fiscalización 25/2009, 35/2012, 32/2013, 33/2014 y 35/2016

Informes del Tribunal de Cuentas. Informes de fiscalización de los estados contables de los partidos políticos y de las donaciones percibidas por las fundaciones vinculadas orgánicamente. Ejercicios 2009 (nº1001), 2010 y 2011 (nº 1042); 2012 y 2013 (nº1108), 2014 y 2015 (nº1262).

[1]. La primera ley que reguló la financiación de los partidos políticos en España fue la Ley 3/1987, de 2 de julio, sobre financiación de los partidos políticos.

[2]. La LOFPP corresponde a la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de los partidos políticos, que fue modificada por la Ley Orgánica 5/2012, de 22 de octubre y por la Ley Orgánica 3/2015, de 30 de marzo, de control de la actividad económico-financiera de los partidos políticos.

[3]. La LOFPP del 2007 incorporó al ordenamiento jurídico como recursos procedentes de la financiación pública las aportaciones que los partidos políticos puedan recibir de los Grupos Parlamentarios de las Cortes Generales, de las Asambleas Legislativas y de los grupos de representantes en los órganos de las Administraciones locales.

[4]. El Tribunal de Cuentas en los informes de fiscalización de los partidos políticos para los ejercicios 2002, 2003, 2004 y 2005, cuestionaba la legalidad de esta asignación, en el sentido que las subvenciones de los grupos parlamentarios, en principio, han de financiar únicamente los gastos generados de la actividad parlamentaria y no los gastos ordinarios de les partidos.

[5]. En Cataluña, la Sindicatura de Cuentas de Cataluña en su informe 25/2009, sobre Acuerdo de transparencia y autolimitación de los gastos electorales y de financiación de los partidos políticos con representación en el Parlamento de Cataluña. Ejercicios 2003-2006, cuestionaba la legalidad de esta asignación. Se financiaba desde el Presupuesto de la Generalitat de Cataluña, vía transferencia al Parlamento, recursos para financiar indirectamente los gastos ordinarios de los partidos miembros de los grupos parlamentarios.

[6]. Informe nº 1262 de fiscalización de los estados contables de los partidos políticos y de las donaciones percibidas por las fundaciones vinculadas orgánicamente. Ejercicios 2014 y 2015.

[7]. La Sindicatura de Cuentas en los informes de fiscalización de los partidos políticos para los ejercicios 2010, 2011, 2012, 2013 y 2014, había recomendado legislar el concepto de entidad vinculada a un partido político.

[8]. Según el apartado 2 del artículo 14 bis de la Ley 8/2007, de 4 de julio, se considera que no concurre la honorabilidad en quienes:

- Estén condenados por sentencia firme a pena privativa de libertad, hasta que se haya cumplido la condena.

- Estén condenados por sentencia firme por la comisión de delitos de falsedad; contra la libertad; contra el patrimonio y orden socioeconómico, contra la Hacienda Pública y la Seguridad Social, contra los derechos de los trabajadores, la Administración Pública, la Constitución, las instituciones del Estado, la Administración de Justicia, la Comunidad Internacional; de traición y contra la paz o la independencia del Estado y relativos a la defensa nacional; y contra el orden público, en especial, el terrorismo, hasta que los antecedentes penales hayan sido cancelados.

- Se encuentren incursos en un proceso penal por un delito que comporte la inhabilitación o la pérdida del derecho de sufragio pasivo cuando se haya dictado auto de apertura de juicio oral.

- Los inhabilitados conforme a la Ley 22/2003, de 9 de julio (RCL 2003, 1748), Concursal mientras no haya concluido el período de inhabilitación fijado en la sentencia de calificación del concurso.