Arturo Melián González

Profesor Titular de Universidad

Universidad de Las Palmas de Gran Canaria

José Andrés Dorta Velázquez

Profesor Titular de Universidad

Universidad de Las Palmas de Gran Canaria

Análisis de los empleos no financieros en términos SEC de las Comunidades Autónomas de régimen común en los servicios públicos fundamentales y otras competencias

RESUMEN

En este trabajo se analizan los empleos en los que han incurrido las Comunidades Autónomas de régimen común en sanidad, educación, protección social y resto de competencias. Para ello se han utilizado las magnitudes en términos SEC que, tras la realización de determinados ajustes, valoran de forma más precisa los empleos derivados de la prestación de sus servicios respecto a las necesidades de gasto definidas en el vigente Sistema de Financiación Autonómica.

ABSTRACT

This paper analyzes the uses incurred by the Autonomous Communities of the common system in health, education, social protection and other competencies. For this, the magnitudes have been used in SEC terms that, after making certain adjustments, value more precisely the uses derived from the provision of their services with respect to the expenditure needs defined in the current Autonomous Communities Financing System.

PALABRAS CLAVE

EMPLEOS NO FINANCIEROS, NECESIDAD DE FINANCIACIÓN, SISTEMA EUROPEO DE CUENTAS NACIONALES Y REGIONALES (SEC), SISTEMA DE FINANCIACIÓN AUTONÓMICA, SERVICIOS PÚBLICOS FUNDAMENTALES

KEYWORDS

NON-FINANCIAL USES, EUROPEAN SYSTEM OF NATIONAL AND REGIONAL ACCOUNTS (ESA), FUNDING SYSTEM OF THE AUTONOMOUS COMMUNITIES, BASIC PUBLIC SERVICES

1. INTRODUCCIÓN

Los datos proporcionados por la IGAE de acuerdo con el Sistema Europeo de Cuentas Nacionales y Regionales (SEC) constituyen, por varias razones, una herramienta de alto valor para el análisis de la evolución de los recursos y de los empleos registrados por las administraciones públicas, entre las que cabe destacar la homogeneidad de las estructuras utilizadas para el registro de los distintos recursos y empleos de las diferentes comunidades autónomas (CCAA), así como los principios seguidos por este sistema. En relación a sus principios, cabe resaltar el de devengo, como una de las principales diferencias en relación al ámbito presupuestario. Otro de los motivos del valor añadido del SEC frente a la contabilidad presupuestaria consiste en que los registros del primero incluyen a las unidades del sector público estimativo cuando las mismas tienen la consideración de administración pública a los efectos del SEC (supuesto que ocurre en la mayoría de las CCAA).

Como complemento al trabajo de Melián, Apolinario, Dorta y Quesada (2018), el objetivo de este trabajo consiste en el análisis de los empleos en los que han incurrido las distintas CCAA de régimen común como consecuencia de la prestación de los servicios públicos que tienen encomendados, realizándose también este análisis de forma diferenciada para la sanidad, la educación, la protección social y el resto de sus competencias. Por lo tanto, una de las contribuciones de este trabajo consiste en el uso de los empleos en términos SEC, frente a otros trabajos que se han nutrido fundamentalmente de fuentes presupuestarias. Además, y como ya se procedió en Melián et al. (2018) para la dimensión de los recursos, los empleos no financieros en términos SEC de cada Comunidad Autónoma (CA) deben ser objeto de algunos ajustes (segundo apartado) que permitan aproximar de forma más precisa los empleos que se derivan del ejercicio de las competencias de estas CCAA, siendo esta la siguiente contribución de este trabajo. En el tercer apartado se muestran los análisis para el total de los empleos no financieros de las CCAA de régimen común mientras que el cuarto recoge los dedicados a cada uno de los cuatro bloques competenciales antes mencionados. Finalmente, el quinto apartado contiene las conclusiones más relevantes.

2. METODOLOGÍA

En este apartado se hace referencia a los distintos ajustes a los empleos no financieros en términos SEC de las CCAA de régimen común mencionados en la introducción, así como también se ha tratado de justificar de forma cuantitativa su relevancia. Por otro lado, la distinta dimensión de las CCAA, así como el análisis individualizado de los servicios o competencias más relevantes de estas administraciones públicas, requieren de su puesta en relación con la unidad de referencia adecuada. En esta sección se explican los indicadores que se han empleado para el análisis de los empleos en cada uno de los cuatro bloques competenciales estudiados.

2.1. Ajustes a las magnitudes SEC

Los principios que sigue el Sistema Europeo de Cuentas Nacionales y Regionales se describen en el capítulo 1 del anexo A del Reglamento 549/2013 del Parlamento Europeo y del Consejo, de 21 de mayo de 2013, relativo al Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea (SEC 2010). Entre estos principios se encuentra el de devengo, lo que genera las conocidas diferencias en relación a la contabilidad presupuestaria y que dan lugar a varios de los ajustes que es preciso efectuar al resultado presupuestario no financiero para determinar la capacidad o necesidad de financiación en términos SEC de una administración pública. También en el mencionado capítulo 1 del SEC 2010 se señala que éste registra dos tipos de información: los flujos y los stocks. Dentro de los primeros destacan lo que el SEC denomina operaciones; estas últimas consisten generalmente en interacciones entre distintas unidades institucionales, si bien también se registran determinadas operaciones que tienen lugar dentro de una misma unidad, y que el SEC registra para dar una visión analíticamente más útil de la producción, los empleos finales y los costes (véase párrafos 1.66, 1.67 y 1.68). Así mismo, el SEC 2010 también indica que las operaciones se registran tal y como se producen entre las unidades que participan en las mismas. No obstante, algunas de las operaciones se reordenan con el fin de mostrar de forma más clara las relaciones económicas subyacentes (véase párrafos 1.72, 1.73 y 1.74). Por otro lado, el párrafo 1.110, también en el capítulo 1, recoge que una unidad puede tener el mismo tipo de operación como empleo y como recurso, estableciendo el SEC 2010 que se proceda al registro bruto de ambas operaciones. Estas tres últimas características generales o principios del SEC son los que dan lugar básicamente a los ajustes que se efectúan en este trabajo.

Estos ajustes son por:

(a) los empleos por transferencias a otras AAPP (D.73p) con origen en el Sistema de Financiación Autonómico (SFA), así como en la compensación al Estado por la Comunidad de Canarias por la supresión del IGTE;

(b) los recursos por cotizaciones sociales imputadas (D.612r);

(c) los recursos por Producción para uso final propio (P.12); y

(d) los empleos por cotizaciones sociales imputadas por las cotizaciones que dan lugar a la protección social del mutualismo administrativo (D.122).

Así mismo, también procedería un ajuste por los servicios de intermediación financiera (SIFMI), si bien no se ha contado con la información precisa para ello. En Melián et al. (2018) se encuentra la descripción y justificación de estos ajustes. En el presente trabajo, el ajuste relativo a las transferencias vinculadas al SFA y a la compensación al Estado por la supresión del IGTE registrados en el SEC como empleos se ha efectuado para todos los años del periodo analizado (2009-2017) (MINHAP, 2018a, 2018b). En el caso del ajuste relativo a los recursos registrados en la rúbrica Producción para uso final propio (P.12) y a los correspondientes a Cotizaciones sociales imputadas (D.612r), también se ha contado con la información necesaria para realizar el ajuste todos los años (IGAE, 2018a). Sin embargo, el ajuste por los empleos registrados como cotizaciones sociales imputadas (D.122) sólo se ha contado con la información correspondiente al periodo 2009-2015, por lo que este ajuste no está efectuado para 2016 y 2017 (IGAE, 2017a).

En cuanto a los análisis recogidos en el apartado 4, realizados a partir de los datos clasificados de acuerdo con el COFOG[1] proporcionados por la IGAE (IGAE, 2017b), los mismos no contienen los ajustes para el recurso Producción para uso final propio (P.12), ni tampoco los relativos a los empleos por cotizaciones sociales imputadas (D.122), dado que no hemos podido identificar en qué función del COFOG se han registrado los empleos relativos a los mismos.

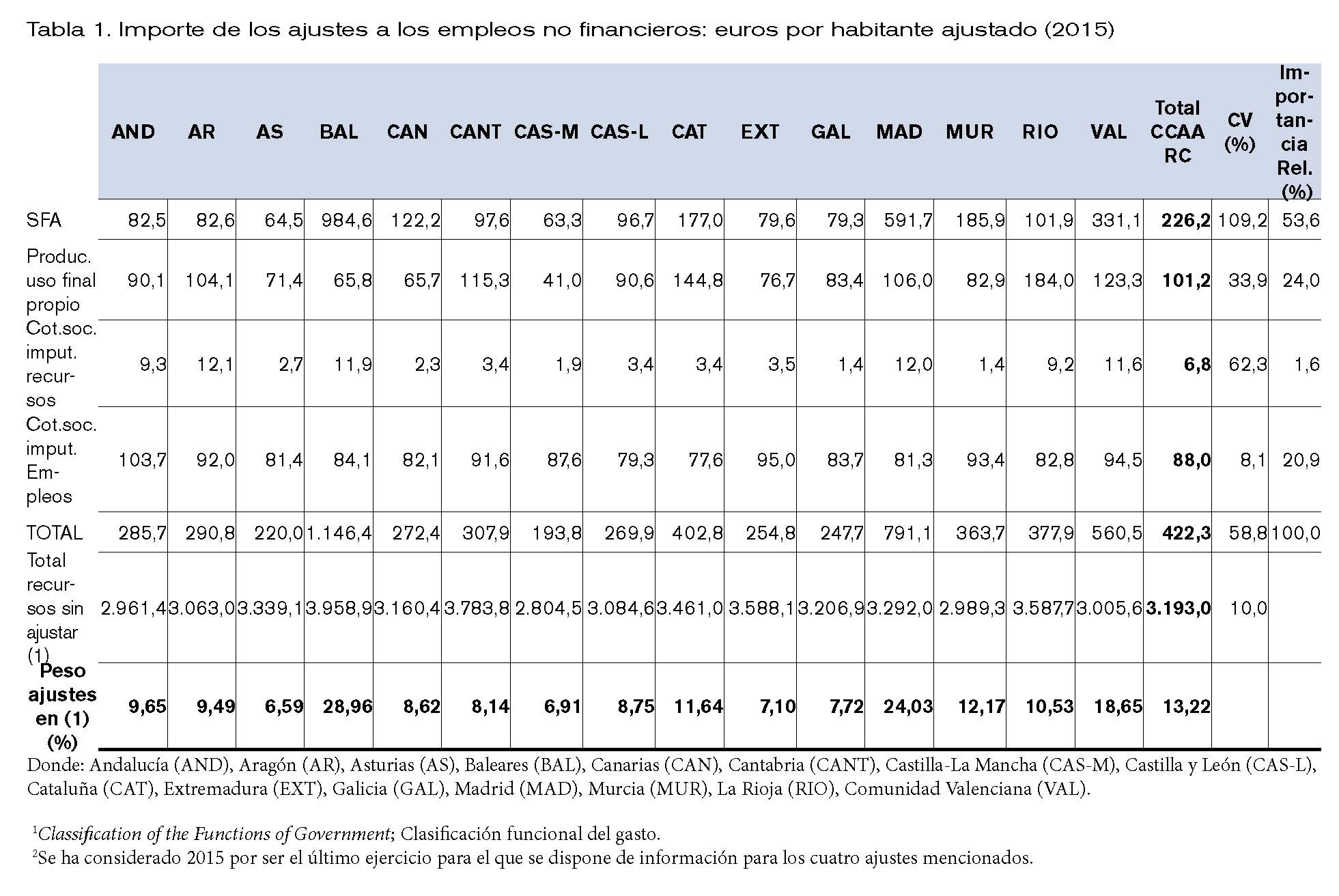

En la tabla 1 se muestran las cuantías de estos ajustes por habitante ajustado para 2015[2], observándose que representan el 13,2% de los recursos no financieros sin ajustar. El ajuste de mayor cuantía es el relativo a los empleos por transferencias con origen en el SFA (peso del 53,6%), seguido por el correspondiente a los recursos registrados en la rúbrica producción para uso final propio (24%) y el ya mencionado para los empleos por cotizaciones sociales imputadas (20,9%). El de menor cuantía es el relativo a los recursos registrados por cotizaciones sociales imputadas (1,6%). También queda patente en la tabla 1 que existen diferencias entre las CCAA en cuanto a la importancia que cada ajuste tiene para cada una de ellas (coeficiente de variación del 58,8%), siendo el coeficiente de variación superior al 30% para todos los ajustes, excepto para el de los empleos por cotizaciones sociales imputadas. En 2014 estos ajustes presentan valores similares a los antes indicados, poniendo de manifiesto la conveniencia de realizar estos ajustes.

2.2. Unidad de necesidad de gasto para cada uno de los servicios públicos fundamentales y el resto de las competencias

El análisis de la evolución de los empleos no financieros en cada uno de los SPF y en el resto de competencias, y de las diferencias entre las CCAA de régimen común requiere de su puesta en relación a un término apropiado, habiéndose utilizado en este trabajo a estos efectos el indicador empleado por el SFA para las necesidades de gasto, la población ajustada (artículo 9 de la Ley 22/2009). Este indicador es el resultado de considerar cuatro variables de demanda: para sanidad, la población protegida equivalente[3]; para educación, la población menor de 16 años; para los servicios sociales, la población mayor de 65 años; y para el resto de competencias, la población residente. Así mismo, cada una de estas variables recibe en el citado precepto una ponderación diferente. También se integran en la población ajustada tres variables de carácter geográfico (superficie, dispersión e insularidad), que tienen conjuntamente un peso del 3% en la población ajustada. Para los análisis efectuados sobre los empleos no financieros de cada uno de estos cuatro grupos de competencias se ha empleado la variable de necesidad correspondiente, integrando en cada una de éstas las variables geográficas. Para ello se ha procedido como se indica en la siguiente expresión, relativa a la población protegida equivalente y generalizable para las variables relativas al resto de bloques competenciales:

Donde PPEi es la población protegida equivalente de la CAi; PPE es la población protegida equivalente total del conjunto de las CCAA de régimen común; son la importancia relativa de la CAi en las respectivas variables geográficas; y 0,018, 0,006 y 0,006 son las ponderaciones de las variables geográficas en la población ajustada en la Ley 22/2009. es la variable protegida equivalente tras integrar el peso que tiene cada CA en las variables geográficas. Esta variable será la utilizada para el análisis de los empleos no financieros en sanidad.

Por otra parte, para 2017, dado que no se cuenta en estos momentos con cifras oficiales de población ajustada, se ha aplicado a las cifras de población residente de las CCAA de régimen común en ese año publicadas por el INE la importancia relativa de cada una en la población ajustada de 2016, último ejercicio liquidado del SFA.

3. EVOLUCIÓN DE LOS EMPLEOS TOTALES

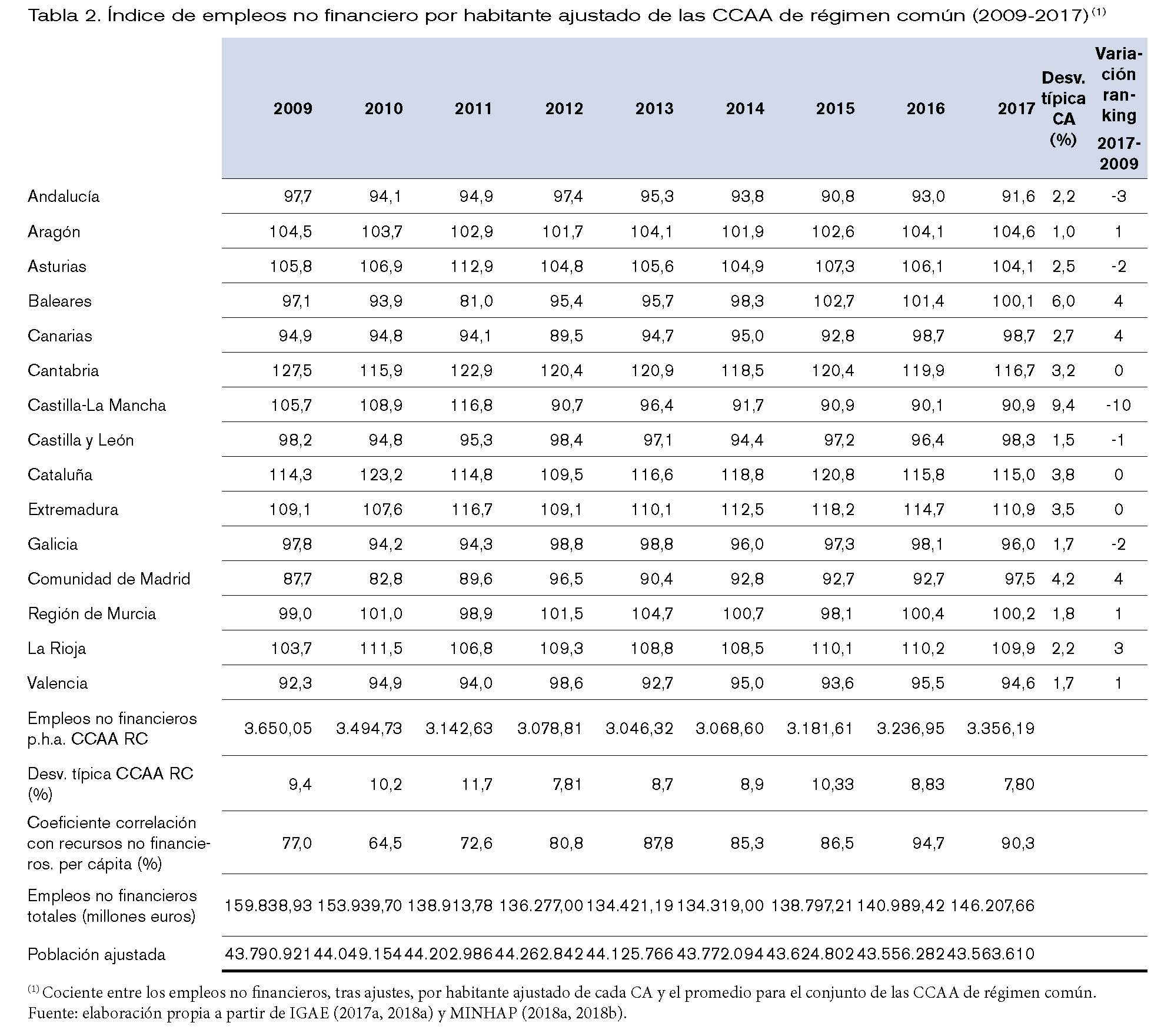

En la tabla 2 se muestran los empleos totales no financieros para el conjunto de las CCAA de régimen común a lo largo del periodo 2009-2017, pudiendo apreciarse que los registrados en 2017 continúan siendo inferiores a los de los ejercicios 2009 y 2010. Así, los empleos no financieros totales de 2017, una vez efectuados los ajustes descritos en el apartado 2, representan el 89% y el 92% de los registrados en 2009 y 2010, respectivamente. Estos empleos totales registraron sus valores más bajos en los ejercicios 2013 y 2014. Este descenso en los empleos tuvo su origen tanto en la disminución del déficit en relación al registrado en ejercicios anteriores como en unos menores recursos no financieros. En 2015 los empleos no financieros de las CCAA crecieron debido a un incremento de los recursos no financieros y a que la necesidad de financiación registrada por éstas permaneció básicamente inalterada. Ya en 2016 y 2017 los empleos no financieros crecen porque los recursos aumentaron en mayor medida que la disminución experimentada en el déficit como fuente de financiación. No obstante, es preciso tener en cuenta que, como se advirtió en el apartado 2.1, los importes correspondientes a 2016 y 2017 mostrados en la tabla 2 no han sido objeto del ajuste por las cotizaciones sociales imputadas relativas a los empleos, así como que estas últimas ascendieron en 2014 y en 2015 a 3.921 y 3.841 millones de euros, respectivamente. Por lo tanto, de haberse efectuado este ajuste en 2016 y 2017, y si este fuera por un importe similar al de los ejercicios anteriores, el crecimiento en los empleos en estos dos últimos ejercicios sería inferior al mostrado en la tabla 2.

Si el análisis se efectúa a partir de los empleos no financieros por habitante ajustado, la tabla 2 muestra nuevamente que los relativos al último ejercicio liquidado continúan siendo inferiores a los registrados en 2009 y 2010, a lo que hay que añadir que el importe para 2016 y 2017 no contiene el ajuste citado en el párrafo anterior. Este ajuste supuso en 2015, en promedio, una disminución de los empleos registrados en SEC de 88 euros por habitante ajustado (véase tabla 1). Si este mismo importe se aplica a los empleos por habitante ajustado de 2016 y 2017, la conclusión sería que estos han crecido desde 2013 -ejercicio para el que se registra su valor mínimo- hasta 2015, para en 2016 experimentar una ligera disminución y en 2017 ya sí crecer en relación a 2015. Como cabe esperar, la tabla 2 también muestra que existe anualmente una fuerte correlación entre los empleos por habitante ajustado y los recursos por habitante ajustado, ambos de naturaleza no financiera, de cada CA, habiendo crecido esta con el tiempo debido al descenso de la importancia del déficit como fuente de financiación de los primeros.

En cuanto a las diferencias en empleos no financieros por habitante ajustado entre las distintas CCAA –medidas a través de la desviación típica del índice de empleos no financieros por habitante ajustado mostrado en la tabla 2-, estas han ido del 11,7% de 2011 al 7,8% de 2017. A partir de 2012 las diferencias entre CCAA crecieron hasta 2015, para disminuir en los dos años siguientes, siendo 2017 el año con diferencias entre CCAA más bajas del periodo 2009-2017. Las diferencias entre CCAA en empleos no financieros están originadas de forma importante por las diferencias que se han registrado entre éstas en los recursos no financieros por unidad de necesidad.

Así mismo, la tabla 2 muestra que las diferencias en el índice de empleos no financieros por habitante ajustado de una misma CA a lo largo del periodo 2009-2017 son inferiores al 5% para 13 de las 15 CCAA de régimen común. Las dos CCAA que han experimentado mayores diferencias a lo largo del tiempo son Castilla-La Mancha y Baleares. Por otro lado, si se comparan las posiciones de las CCAA en cuanto a empleos no financieros por habitante ajustado de 2017 con las de 2009, la CA que ha registrado un mayor cambio es nuevamente Castilla-La Mancha, con una disminución de 10 puestos, seguida por Andalucía, que habría bajado tres posiciones. Por su parte, Baleares, Canarias y Madrid han subido cuatro puestos en relación a 2009. El resto de CCAA han experimentado cambios de posiciones de menor índole.

4. LOS EMPLEOS EN SERVICIOS PÚBLICOS FUNDAMENTALES Y EN EL RESTO DE COMPETENCIAS

En el presente apartado se analizan los empleos no financieros de las CCAA de régimen común por unidad de necesidad para cada uno de los tres servicios públicos fundamentales (SPF) atendiendo al artículo 15 de la LOFCA (sanidad, educación y servicios sociales), así como en el resto de competencias en el periodo 2012-2016. Para ello se han utilizado los empleos no financieros en términos SEC clasificados conforme a las estructuras del COFOG y suministrados en MINHAP (2017b). Como ya se ha indicado, los ajustes relativos a los recursos por producción para uso final propio y a los empleos por cotizaciones sociales imputadas no se han podido realizar a los empleos no financieros por función del COFOG. Por el contrario, los datos mostrados en este apartado sí han sido objeto de los ajustes relativos a los empleos por transferencias a otras administraciones públicas con origen en el SFA y a los recursos por cotizaciones sociales imputadas.

4.1. Evolución de los empleos en sanidad por habitante protegido equivalente

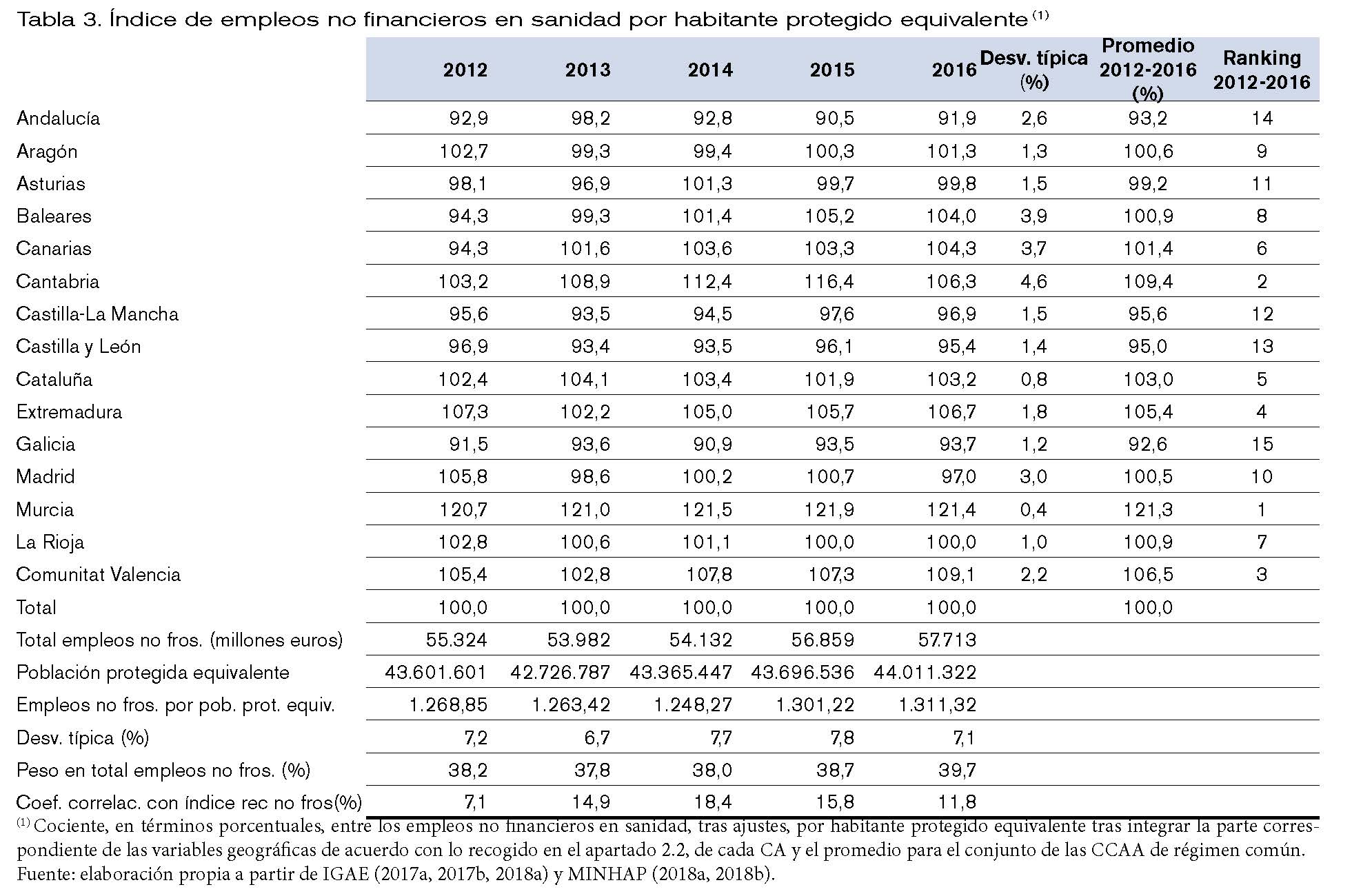

Los empleos totales en sanidad han crecido, en términos nominales, en el periodo 2012-2016 un 4,3%, mientras que en relación a los habitantes protegidos equivalentes la variación ha sido menor (3,3%) (véase tabla 3). El gasto sanitario ha venido suponiendo, en promedio, el 38,4% de los empleos totales de las CCAA, por lo que los servicios en materia sanitaria representan el apartado de mayor gasto de las CCAA. Así mismo, se registran escasas diferencias a lo largo de estos cinco años en cuanto a su peso relativo.

Galicia, Andalucía y Castilla León presentan un menor gasto promedio en sanidad por habitante protegido equivalente en el periodo 2012-2016, mientras que Murcia, Cantabria y Valencia presentan los importes más elevados. Las diferencias anuales entre CCAA en relación al referido índice de gasto en sanidad por unidad de necesidad se sitúan, en promedio, en el 7,3%, siendo esta función, como se verá en los siguientes apartados, la que registra menores diferencias entre CCAA. En este sentido, en la tabla 3 también se muestra la escasa correlación que presenta el índice de empleos en sanidad por habitante protegido equivalente con el índice de recursos no financieros por habitante ajustado, hecho diferencial de esta función en relación al resto de bloques competenciales, como se verá posteriormente. Por otra parte, las diferencias registradas para cada CA a lo largo del tiempo son generalmente reducidas (en promedio, 2,1%), siendo las CCAA con una mayor variación en este periodo Cantabria, Baleares y Canarias. Si se compara directamente 2016 con 2012, destacan los incrementos registrados por Canarias y Baleares, así como el descenso correspondiente a Madrid.

4.2. Evolución de los empleos en educación por habitante menor de 16 años

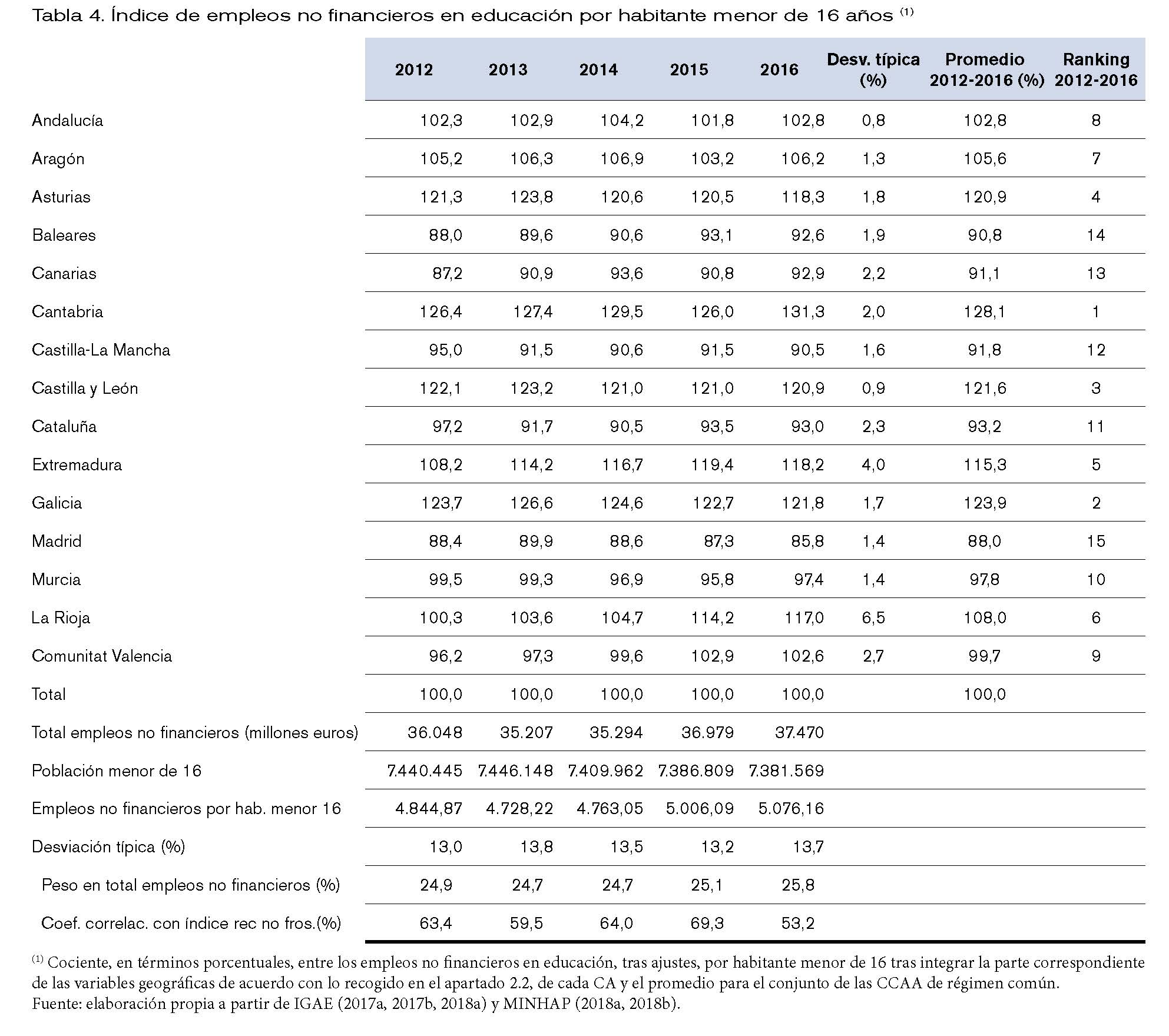

Los empleos registrados en la función de Educación muestran que es la tercera, dentro de la agrupación en los cuatro bloques competenciales tratados en este trabajo, en importancia en cuanto a empleos no financieros totales de las CCAA de régimen común, representando en el periodo 2012-2016 en torno al 25,0% de los mismos. Los empleos por unidad de necesidad (población menor de 16 años tras integrar la porción correspondiente de las variables geográficas) han crecido más que los totales (un 4,8%, frente a un 3,9% en el caso de los empleos totales), dada la ligera variación negativa en la población en edad escolar. Cantabria es una de las CCAA con mayor gasto por unidad de necesidad en el periodo 2009-2016, ocupando el primer puesto del ranking, seguida de Galicia y Castilla y León. Por el contrario, son Madrid, Baleares y Canarias las que presentan un menor gasto por población menor de 16 años en este quinquenio.

Las diferencias anuales entre CCAA en cuanto al gasto educativo por unidad de necesidad son superiores a las registradas para el gasto sanitario, habiendo ascendido en el quinquenio 2012-2016 en promedio al 13,4%. Esta variabilidad entre CCAA, a diferencia de lo hallado para el gasto sanitario, está correlacionada positivamente de forma significativa todos los años con los recursos no financieros por habitante ajustado de los que dispone cada CA.

Al igual que ocurría con el gasto sanitario y con los empleos totales, las diferencias registradas por una misma CA a lo largo del tiempo también son inferiores a las antes señaladas (en promedio, 2,2%), siendo en este caso La Rioja la CA con mayor variación a lo largo del periodo analizado (desviación típica del 6,5%), seguida de Extremadura (4%).

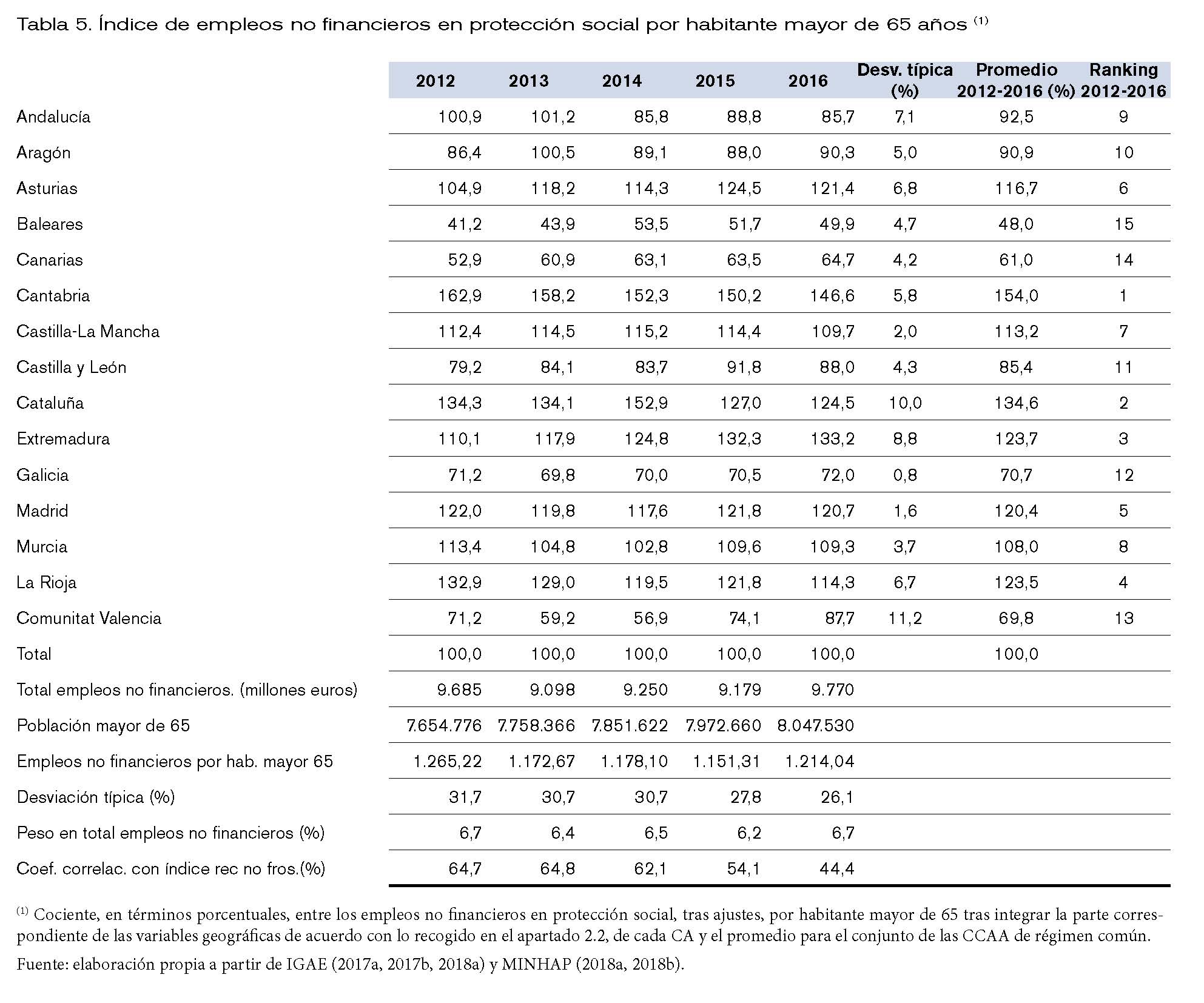

4.3. Evolución de los empleos en protección social por habitante mayor de 65

Los empleos de las CCAA en los servicios sociales ocupan una parte bastante menor del total de sus empleos no financieros en comparación con los dos SPF ya abordados. De este modo, la función de protección social muestra que sus empleos en el caso de las CCAA de régimen común han representado en el periodo 2012-2016 en torno al 6,5% del total de estos. Así mismo, el total de empleos no financieros ha permanecido prácticamente constante entre 2012 y 2016 (incremento del 0,9%), mientras que la población mayor de 65 años ha crecido un 5,1%, lo que se traduce en un descenso de los empleos por unidad de necesidad de un 4,0%. Las CCAA que presentan un mayor gasto en protección social son Cantabria, Cataluña y Extremadura, con un gasto por unidad de necesidad que ha superado generalmente el 20% del promedio. En el lado opuesto se sitúan Baleares, Canarias y Valencia, con un gasto en servicios sociales por persona mayor de 65 años inferior, en promedio, al menos en un 30%.

También se aprecian mayores diferencias entre CCAA en el periodo analizado (desviación típica promedio anual del 29,4%) y una correlación positiva significativa entre los empleos en servicios sociales por unidad de necesidad y los recursos no financieros por habitante ajustado. Las diferencias de empleos por unidad de necesidad en protección social de una misma CA a lo largo de 2012-2016 son algo más elevadas que para las dos otras funciones (desviación típica promedio del 5,5%), si bien estas variaciones no suponen mayoritariamente cambios importantes a lo largo del tiempo en el orden de las CCAA a este respecto (excepciones a lo anterior serían Extremadura y Asturias, que ascienden cinco y cuatros puestos, respectivamente en el ranking de 2016 frente a 2012, mientras que Andalucía, Murcia y la Rioja habrían bajado tres puestos).

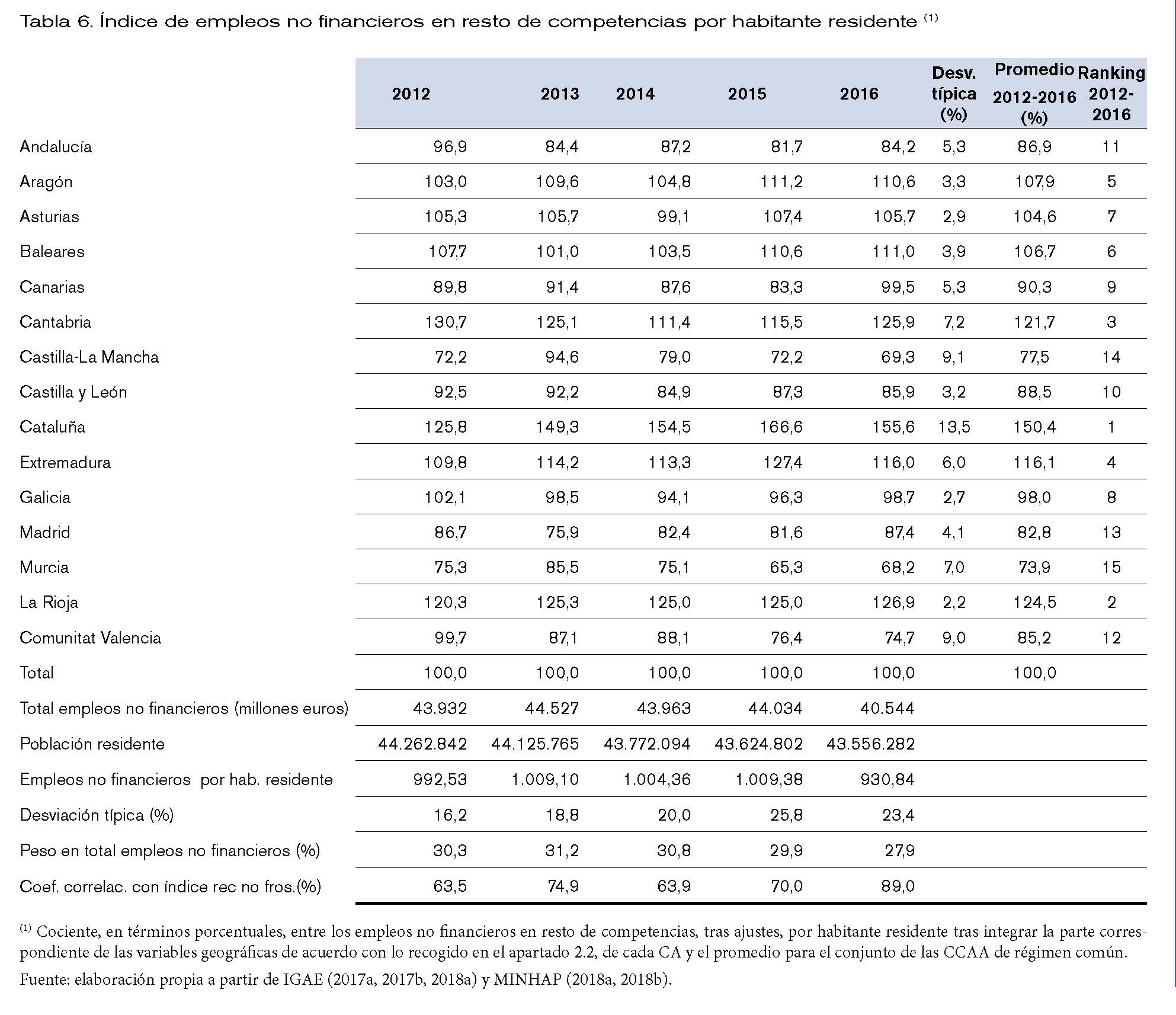

4.4. Evolución de los empleos en el resto de competencias por habitante residente

Las CCAA de régimen común vienen ejerciendo otras competencias que en este trabajo se han agrupado en un único bloque (e.g., empleo, promoción económica, administración de la justicia). Este cuarto grupo competencial supone una parte relevante del total de sus empleos, resultando su importancia en el periodo 2012-2016 en promedio el 30%. Frente a los SPF, el total de sus empleos no financieros ha experimentado en 2016 una disminución frente a los registrados en 2012 (-3.388 millones de euros, -7,7%,). Así mismo, los datos mostrados en la tabla 5 ponen de manifiesto que: (a) las diferencias entre CCAA en empleos en el resto de competencias por unidad de necesidad son elevadas (desviación típica promedio en 2012-2016 del 20,8%, con valores superiores en los dos últimos años), pero inferiores a las relativas a protección social; (b) como en el caso de la educación y de los servicios sociales, los empleos en el resto de competencias por unidad de necesidad (habitante residente determinado conformado de acuerdo a lo indicado en el apartado 2.2) mantienen todos los años analizados una alta correlación positiva con los recursos no financieros por habitante ajustado, si bien es este bloque para el que registra generalmente su valor más elevado, especialmente en 2016; y (c) las diferencias registradas por una misma CA a lo largo del tiempo siguen siendo limitadas (desviación típica promedio del 5,6%, siendo las CCAA con mayor variación a lo largo del quinquenio Cataluña, Castilla La Mancha y Cantabria); si se confrontan las posiciones de cada CA en 2012 y 2016 se observa que Canarias y Madrid adelantan 4 y tres puestos, mientras que la Comunidad Valenciana y Andalucía habrían descendido cuatro y dos posiciones, respectivamente.

Algunas CCAA han asumido determinadas competencias frente a otras que no lo han hecho (e.g., administración de justicia o los parques nacionales), por lo que la realización de una comparación homogénea de CCAA en este cuarto bloque competencial requeriría de un ajuste que considerara el gasto efectuado por estas CCAA en esas competencias singulares. Dado que no hemos encontrado información en términos SEC respecto a los gastos de las distintas CCAA en estas competencias singulares, se ha recurrido a la valoración de las mismas en las liquidaciones del SFA. En estas se ofrece información sobre el importe de los recursos (valores definitivos) que se transfieren a las CCAA por estas competencias, los cuales no tienen por qué coincidir con los recursos efectivamente percibidos por las CCAA en cada ejercicio, dado el mecanismo de las entregas a cuenta y liquidaciones que opera en el SFA para la mayoría de sus recursos. Así mismo, no todas las competencias singulares se corresponden con servicios o funciones de lo que hemos denominado resto de competencias (si bien sí su mayoría). Por ello se ha procedido del siguiente modo: (a) a los valores definitivos de las competencias singulares recogidos en las liquidaciones del SFA se les ha deducido los importes de aquellas que se estarían registrando en las funciones de sanidad, educación y servicios sociales en el COFOG, recurriendo para ello a MINHAP (2017)[4]; y (b) a los importes anteriores se les ha aplicado el coeficiente que resulta de aplicar el importe de las entregas a cuenta del conjunto de los recursos sujetos a liquidación de cada año, junto con el importe de la liquidación definitiva de estos mismos recursos de dos años atrás, al valor definitivo del conjunto de los recursos sujetos a liquidación del año en cuestión. Lógicamente, el valor obtenido sólo puede considerarse una aproximación del gasto que las CCAA realizan efectivamente en estas competencias singulares, dado que, entre otras cuestiones, no se trata de recursos afectados, por lo que las CCAA pueden gastar importes diferentes a la financiación que obtendrían por la vía del SFA para las mismas.

Otra diferencia entre CCAA consiste en su nivel de endeudamiento. Debido a ello los intereses correspondientes a la deuda pública que se devengan anualmente para cada una tienen un peso diferente, tratándose éste de un gasto que se registra en este bloque de resto de competencias.

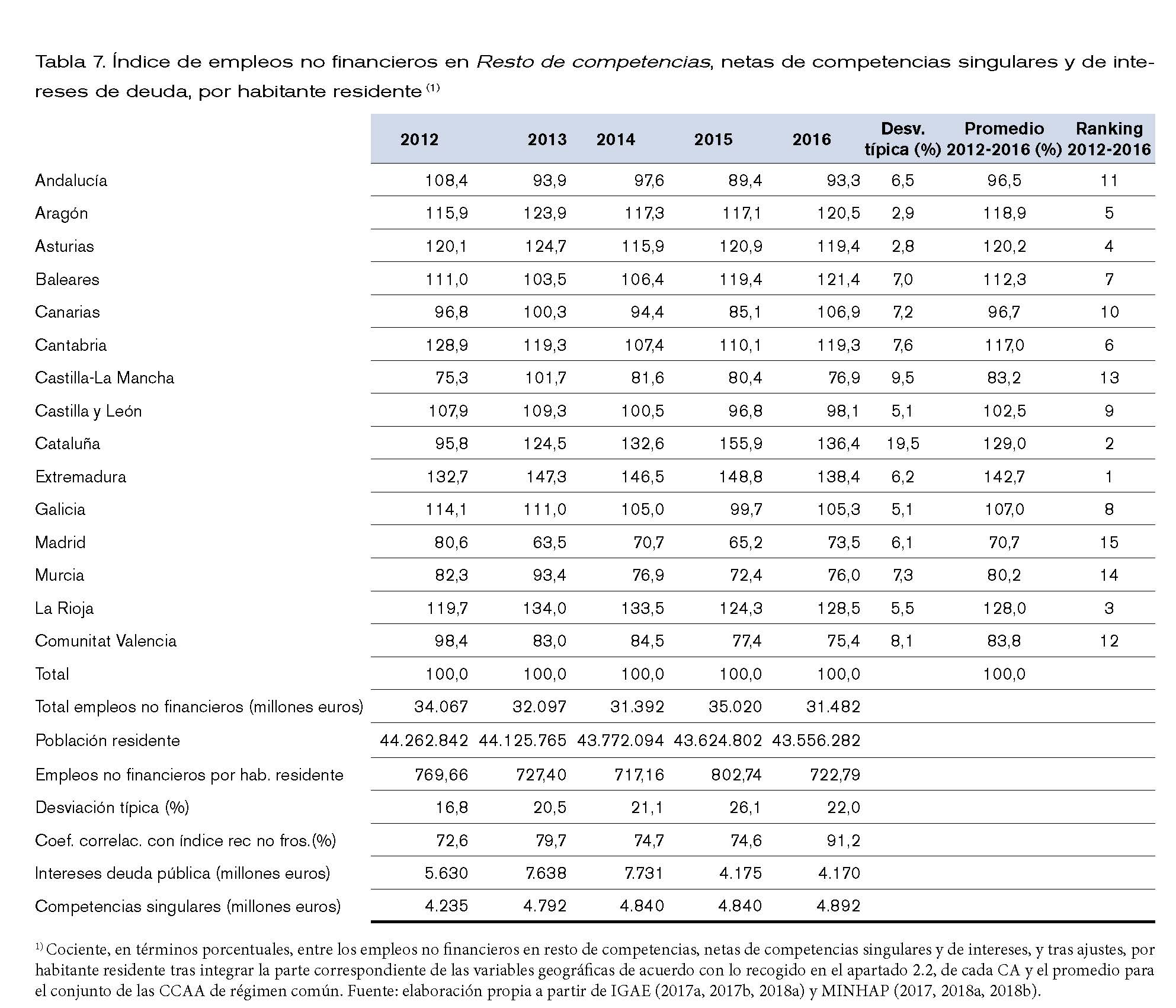

Con base en lo expuesto anteriormente, de los datos expuestos en la tabla 6 se han deducido los importes correspondientes a las competencias singulares y a los intereses de la deuda pública (véase tabla 7). Una primera observación consiste en que la realización de estos ajustes resulta en un ligero incremento de la correlación positiva de estos empleos por unidad de necesidad con los recursos no financieros por habitante ajustado de cada CA, siendo en 2016 el coeficiente de correlación del 91,2%. Así mismo, la CA con mayor gasto en estas otras competencias por habitante en el periodo 2012-2016 pasaría a ser Extremadura, seguida de Cataluña y La Rioja. Las CCAA que habrían dedicado un menor gasto a estas otras competencias en este quinquenio habrían sido Madrid, Murcia y Castilla La Mancha. Si se centra la atención en 2016, las diferencias que se registran del gasto de cada CA con la media tras la realización de los ajustes propuestos implica para algunas CCAA cambios importantes (por ejemplo, en Cataluña disminuyen de 155,6% a 136,4% y, por el contrario, en Asturias incrementan de 105,7% a 119%).

5. CONCLUSIONES

Una de las conclusiones de este trabajo tiene que ver con la relevancia de los ajustes practicados a los empleos de las CCAA en el SEC 2010 enumerados en el apartado 2. Así, tanto las cuantías que suponen los mismos (13,2% de los empleos en 2015) como las diferencias de estos entre las distintas CCAA (coeficiente de variación del 58,8% en 2015) constituyen indicadores de la conveniencia de su realización para un análisis más preciso de los empleos en los que ha incurrido cada administración en el ejercicio de sus competencias.

En cuanto a los resultados alcanzados, se pone de manifiesto que los empleos registrados en términos totales por el conjunto de las CCAA de régimen común en 2017, tras la realización de los ajustes propuestos, continúan siendo inferiores a los de 2009 y 2010 (95% de los de 2010), habiendo experimentado un ligero crecimiento en 2015 para permanecer básicamente iguales en los siguientes ejercicios. Las conclusiones son similares si el análisis se hace en relación a los habitantes ajustados, a lo que habría que añadir que 2017 es el ejercicio de menores diferencias entre CCAA de todo el periodo 2009-2017.

En el análisis de los cuatro bloques competenciales se ha observado que los empleos en sanidad han crecido tanto en términos totales como por unidad de necesidad y, además, presentan las siguientes características diferenciales: (a) es la función con mayor peso en los empleos (casi un 40% en 2016), el cual ha tendido a crecer en el periodo 2012-2016; (b) los empleos de cada CA en sanidad son los únicos que no presentan una correlación positiva significativa con sus recursos no financieros, ambos por unidad de necesidad, lo que podría ser considerado como otro indicador de su priorización por parte de estas CCAA; y (c) es la función para la que se registran menores diferencias entre CCAA todos los años en cuanto a empleos por unidad de necesidad.

Por su parte, educación constituye el tercer bloque competencial en cuanto a su peso total (en torno al 25%). A lo largo del periodo 2012-2016 estos empleos han crecido tanto en términos totales como por unidad de necesidad (con diferencias entre CCAA ya más elevadas que en sanidad), presentando estos últimos una correlación positiva significativa con los recursos no financieros por habitante ajustado. Por su lado, los empleos totales en protección social son la función -de los cuatro bloques estudiados- con menor peso (6,5%) y han permanecido prácticamente constantes si se comparan los de 2016 con los de 2012, mientras que si se toman en cuentas estos empleos por unidad de necesidad se registra un descenso del 4%. Al igual que en educación, aunque de forma más notoria, también se registra una correlación positiva significativa de estos últimos empleos con los recursos no financieros por habitante ajustado y es en este bloque donde las diferencias entre CCAA por unidad de necesidad son más elevadas.

El cuarto bloque acoge al resto de competencias distintas de los tres SPF, siendo sus empleos en términos totales los únicos que han experimentado una reducción respecto a 2012, conclusión que se alcanza igualmente si se elimina el importe de las competencias singulares y los intereses. Los empleos por unidad de necesidad de este bloque son los que presentan una correlación más alta con los recursos no financieros por habitante ajustado, registrándose también diferencias elevadas entre CCAA, aunque inferiores a las correspondientes a las encontradas en protección social.

Finalmente, como principales limitaciones de este trabajo cabría resaltar, además de que los ajustes contables no se han podido practicar en todos los años estudiados, que la valoración de los empleos en competencias singulares se ha determinado conforme a los recursos que las CCAA habrían percibido por estas a través del SFA, lo cual no tiene por qué coincidir con los empleos en estas. También los análisis han tomado como referencia las unidades de necesidad de gasto integradas en la población ajustada actual, pudiendo variar los resultados si los mismos se efectúan empleando, por ejemplo, las que se proponen en Comisión de Expertos (2017). Finalmente, los análisis de la evolución de los empleos en el periodo estudiado se han realizado en términos nominales.

BIBLIOGRAFÍA

Comité de Expertos (2017), Informe de la Comisión de expertos para la revisión del modelo de financiación autonómica. Obtenido en: http://www.hacienda.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/Reforma_SFA.aspx

IGAE (2017B). Clasificación funcional del gasto (COFOG). Subsector Administración Regional. http://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/iacofogCA.aspx

MELIÁN, A., APOLINARIO, L., DORTA, J.A. y QUESADA, L. (2018). “Propuesta de metodología para el análisis de los recursos de las Comunidades Autónomas de régimen común: aplicación al periodo 2009-2017”. Auditoría Pública, 71: 115-124.

MINHAP (2007). Informe del grupo de trabajo de análisis del gasto sanitario. Obtenido en: http://www.hacienda.gob.es/Documentacion/Publico/PortalVarios/Grupo%20de%20Trabajo%20Gasto%20Sanitario.pdf

MINHAP (2018b). Informes sobre la financiación provisional de las Comunidades Autónomas a través del sistema de financiación. Ministerio de Hacienda y Función Pública. Obtenido en: http://www.hacienda.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/Informes%20financiacion%20comunidades%20autonomas1.aspx

MINHAP (2017). Sistema de Cuentas Públicas Territorializadas. Obtenido en: http://www.hacienda.gob.es/es-ES/CDI/Paginas/OtraInformacionEconomica/Sistema-cuentas-territorializadas.aspx

IGAE (2017a). Contabilidad Nacional. Cuentas regionales. Información anual. Obtenido en: http://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/iacuentasregionales.aspx

IGAE (2018a). Contabilidad nacional. Operaciones no financieras. Información anual. Obtenido en: http://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/ianofinancierasCA.aspx

MINHAP (2018a). Informes sobre la financiación definitiva de las Comunidades Autónomas a través del sistema de financiación. Ministerio de Hacienda y Función Pública. Obtenido en: http://www.hacienda.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/Informes%20financiacion%20comunidades%20autonomas2.aspx

[1] Classification of the Functions of Government; Clasificación funcional del gasto.

[2] Se ha considerado 2015 por ser el último ejercicio para el que se dispone de información para los cuatro ajustes mencionados.

[3] La población protegida equivalente consiste en la población protegida del Sistema Nacional de Salud agrupada en siete tramos de edad, cada uno con una ponderación diferente atendiendo a su propensión al gasto en sanidad (véase MINHAP, 2007).

[4] Dado que esta fuente sólo ofrece información hasta 2014, para 2015 y 2016 se han utilizado las proporciones que se derivan de 2014.