Francisco Javier Fraile Blanco

Subdirector de Fiscalización

Rosario Pérez Cocho

Auditora

Consejo de Cuentas de Castilla y León

Análisis y evolución de la deuda sanitaria no imputada a presupuesto en la Comunidad de Castilla y León.

RESUMEN

El Consejo de Cuentas de Castilla y León incluyó en su Plan Anual de Fiscalizaciones para el ejercicio 2018, la “Fiscalización del Análisis y Evolución de la Deuda Sanitaria no imputada a Presupuesto en la Comunidad de Castilla y León”, periodo 2011-2016.

Existe un déficit de financiación estructural de la asistencia sanitaria en España, lo que se traduce en la existencia de deuda no imputada a presupuesto en todas las comunidades autónomas en general y en la de Castilla y León en particular.

En el análisis se ha puesto de manifiesto la insuficiencia presupuestaria de la Gerencia Regional de Salud para hacer frente a la totalidad del gasto sanitario necesario real y se ha analizado la distribución de la deuda, tanto por tipo de gasto, como por centros de gasto.

ABSTRACT

The Council of Accounts of Castilla y León included in its Annual Audit Plan for the year 2018, the «Audit of the Analysis and Evolution of the Health Debt not imputed to the Budget in the Community of Castilla y León”, period 2011-2016.

There is a deficit of structural financing of health care in Spain, translated into the existence of debt not imputed to the budget in all the autonomous communities in general and in that of Castilla y León in particular.

The analysis revealed the budgetary insufficiency of the Regional Health Management to deal with the totality of the real necessary health expenditure and the distribution of the debt has been analyzed, both by type of expenditure and by expenditure centers.

PALABRAS CLAVE

DEUDA SANITARIA, DOTACIÓN PRESUPUESTARIA, GASTO SANITARIO, GASTO REAL, CENTROS DE GASTO.

KEYWORDS

HEALTH DEBT, BUDGETARY PROVISION, HEALTH EXPENDITURE, ACTUAL EXPENDITURE, EXPENSE CENTERS.

1. INTRODUCCIÓN

La Ley 14/1986, de 25 de abril, General de Sanidad (LGS), siguiendo el precepto constitucional sobre el derecho a la protección de la salud y la atención sanitaria de todos los ciudadanos, estableció un modelo sanitario de carácter público, universal y gratuito y dispuso que el Sistema Nacional de Salud (SNS) estuviera integrado por los servicios de salud de la Administración del Estado y los de las comunidades autónomas, en consonancia con los preceptos constitucionales que establecían el carácter descentralizado de la organización sanitaria.

El traspaso de competencias en materia de sanidad a todas las comunidades autónomas en 2001 conllevó la necesidad de adoptar un modelo de financiación integrado para garantizar la sostenibilidad financiera y reforzar la corresponsabilidad fiscal y la solidaridad entre las mismas. Como consecuencia de ello, a partir de 2002 serán las comunidades autónomas las que financiarán mayoritariamente la atención sanitaria y, por tanto, deberán tomar decisiones sobre el presupuesto sanitario para su territorio, respetando siempre los mínimos acordados a escala nacional.

En la Comunidad de Castilla y León, en el ámbito definido por la asunción de competencias en el Estatuto de Autonomía, se dicta la Ley 1/1993, de 6 de abril, de Ordenación del Sistema Sanitario y la Ley 8/2010, de 30 de agosto, de Ordenación del Sistema de Salud de Castilla y León, donde se configura al Servicio de Salud de Castilla y León, denominado Gerencia Regional de Salud (GRS), como un organismo autónomo adscrito a la consejería competente en materia de sanidad, dotado de personalidad jurídica, patrimonio y tesorería propios, y con plena capacidad de obrar para el cumplimiento de sus fines.

A nivel organizativo la estructura del sistema autonómico de salud comprende una consejería competente en materia de sanidad, actualmente la Consejería de Sanidad, que en el marco de la política sanitaria definida por la Junta de Castilla y León es la responsable de la regulación y la planificación en materia de política y atención sanitaria y un Servicio Regional de Salud que se encarga de la provisión de servicios, la GRS, que es un organismo autónomo adscrito a esa Consejería. Y todo ello, en palabras de las últimas modificaciones normativas, bajo los principios de racionalización de la organización, la simplificación administrativa y la eficiencia en la asignación de los recursos, con el objetivo de establecer el carácter horizontal y único para todo el Sistema Público de Salud de Castilla y León.

Hay que señalar, antes de comenzar el análisis, que el sector sanitario es una pieza clave en el Estado de bienestar, uno de los principales cauces de redistribución de la riqueza y uno de los factores que contribuyen a la mejora de los indicadores de salud y calidad de vida. Pero también es un sector con un alto peso en el análisis económico, tanto en términos absolutos (miles de millones de euros) como relativos (en relación con el PIB). Por eso este sector se encuentra en el punto de mira de la adopción de medidas de racionalización del gasto público que tienen como objetivo hacer del SNS un sistema sostenible financieramente. (IGTC, 2012)

La principal fuente de datos han sido los informes de control financiero permanente emitidos por la Intervención General de la Administración de la Comunidad (IGACYL), que no incluyen información de los Servicios Centrales de la GRS ni de las Gerencias de Salud de Área, ya que su ámbito se limita a las Gerencias de Atención Primaria (GAPs), Gerencias de Atención Especializada (GAEs) y la Gerencia de Emergencias Sanitarias (GES).

La fiscalización no se ha referido al gasto sanitario, sino a la deuda sanitaria, a pesar de que en ocasiones, dada su íntima vinculación, se realicen análisis con referencias al gasto. De ahí que tampoco se haya analizado la financiación del gasto sanitario, lo que podría llevar a tratar del sistema de financiación autonómica o su posible modificación, lo que supondría un examen que no es objeto del alcance de la auditoría.

2. RESULTADOS DE LA FISCALIZACIÓN.

-Respecto de la evolución de la deuda sanitaria no imputada a presupuesto:

- Análisis de la evolución de la deuda sanitaria no imputada a presupuesto en el periodo 2011-2016.

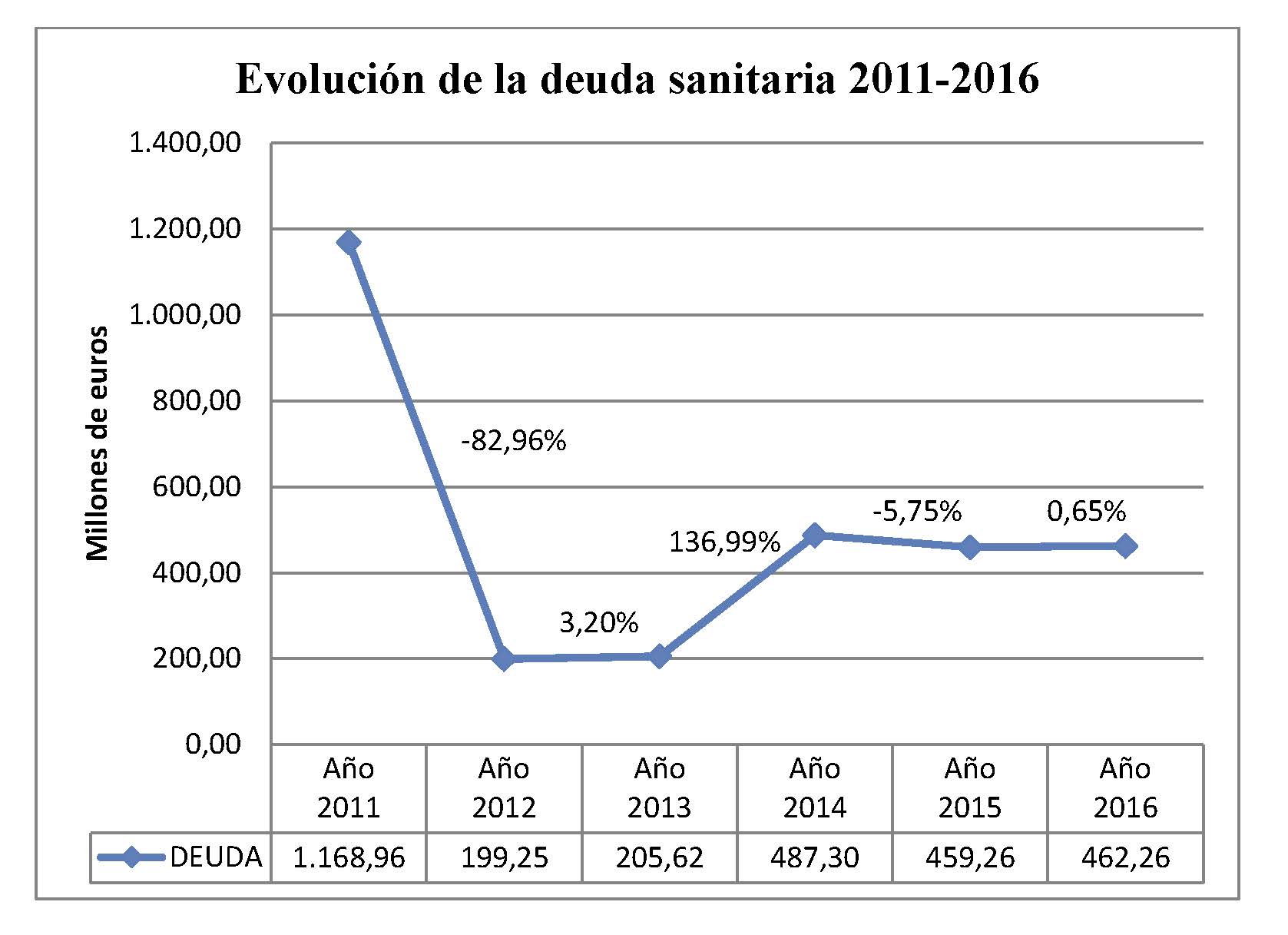

La evolución de la deuda sanitaria de la GRS en el periodo 2011-2016 es la siguiente:

En el ejercicio 2011 el importe de la deuda sanitaria era muy elevado (de hecho, alcanzó su máximo, que había venido aumentando desde los ejercicios anteriores). En 2012, año en que tuvo lugar la aplicación del mecanismo extraordinario de financiación de pago a proveedores, la deuda se redujo considerablemente, pero desde dicho ejercicio, de nuevo ha ido aumentando. En 2013 la deuda aumenta ligeramente, pero ya en 2014 aumenta de forma considerable, un 136,99% con respecto al ejercicio anterior. En 2015 hubo una disminución del 5,75% con respecto a 2014. En ese ejercicio se produjo la adhesión de la Comunidad Autónoma al Fondo de Facilidad Financiera, que permitió incrementar las dotaciones de crédito para financiar las amortizaciones de operaciones de endeudamiento y el déficit de ejercicios anteriores. En 2016 la deuda se ha mantenido prácticamente igual que en el ejercicio anterior, incrementándose un 0,65% y subsistiendo el problema de insuficiencia de crédito para financiar las obligaciones de la GRS.

- Comparación del gasto sanitario no imputado con el presupuestado y con el obligado.

Se ha comprobado la práctica coincidencia del importe del presupuesto final y de las obligaciones reconocidas, lo que indica que el grado de ejecución presupuestaria en las Gerencias es prácticamente total, alcanzando una cifra superior al 99% todos los años y moviéndose en una horquilla de 99,11% en 2016 y 99,94% en 2013.

Los años de mayor dotación presupuestaria son 2012 y 2015. Y es en esos años cuando el importe de la deuda se ha reducido con respecto al ejercicio anterior, como se comprueba en las variaciones negativas 2011/2012 y 2015/2014, de -82,96% y -5,75% respectivamente.

-Respecto de las dotaciones presupuestarias. Planificación y Suficiencia Presupuestaria en la GRS:

- Comparar las dotaciones presupuestarias de los distintos ejercicios con el gasto real del ejercicio el corriente. Presupuesto inicial

El presupuesto es, además de un exponente, un instrumento imprescindible de la política económica, la cual se desarrolla a través de las medidas concretas contenidas en él.

El presupuesto es el documento en el que se recoge la previsión anual de los ingresos y los gastos que como máximo se pueden realizar en un ejercicio.

Las técnicas de previsión con que se elabora el documento presupuestario tienen gran importancia ya que una buena planificación tanto desde el punto de vista de los ingresos como de los gastos es fundamental en la elaboración y aprobación de los presupuestos. La eficiencia o racionalidad en la planificación del presupuesto implica la utilización de la información disponible en el momento de realizar la previsión para conseguir los objetivos estratégicos finales mencionados.

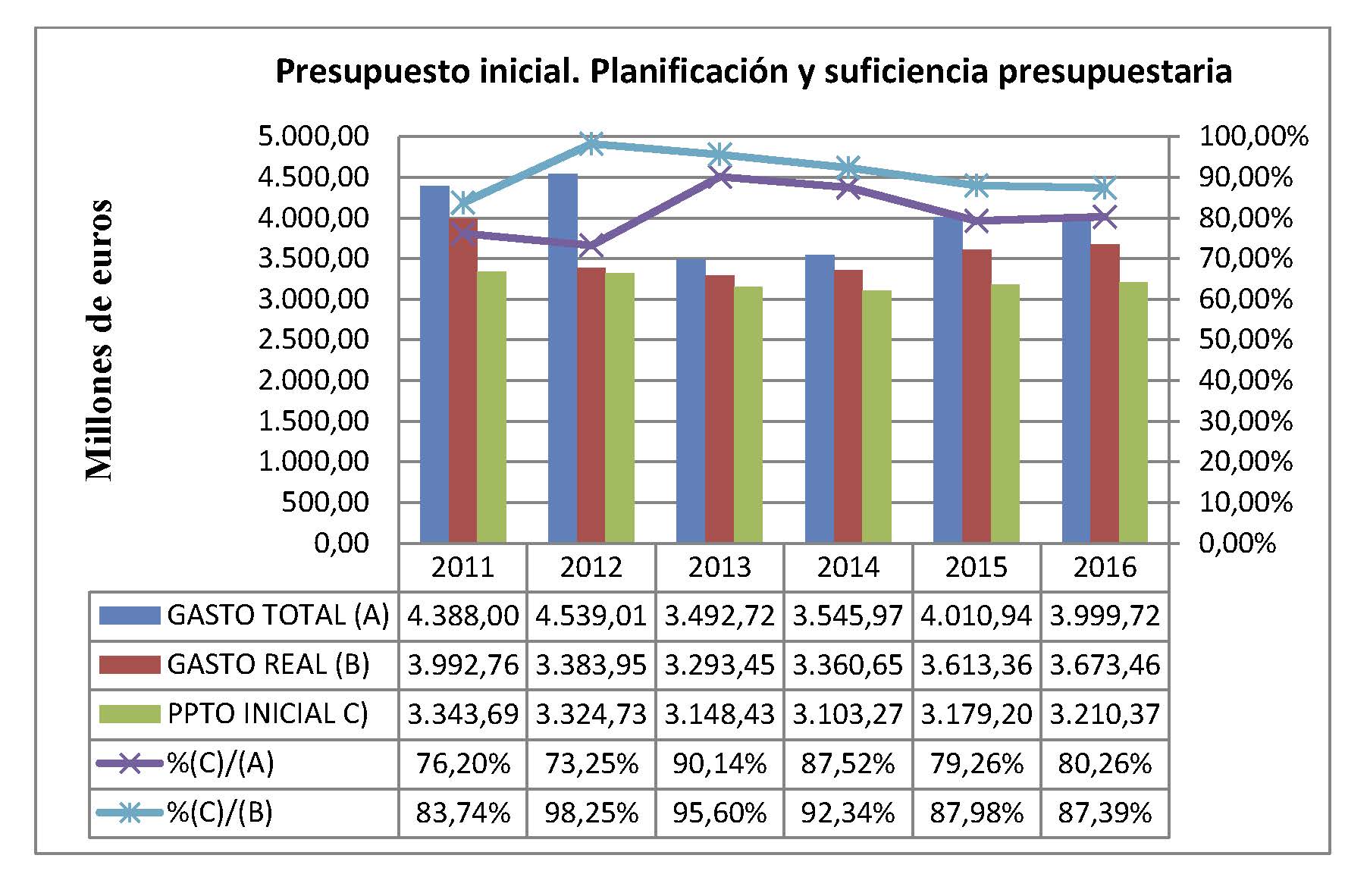

En este subapartado se analiza, para el periodo 2011-2016 y partiendo del presupuesto inicial, la suficiencia presupuestaria, es decir si la cuantía de las dotaciones presupuestarias es suficiente para cubrir la totalidad del gasto sanitario.

La GRS en todos los ejercicios del periodo objeto de análisis ha generado deuda debido a que el importe del gasto sanitario es muy superior a la dotación presupuestaria del organismo y esto se traduce en la generación de obligaciones pendientes de imputar a presupuesto por falta de crédito.

Previamente al análisis hay que realizar unas aclaraciones y definir a los efectos de este apartado los conceptos de gasto total y gasto real:

1) Se considera gasto total de un ejercicio el gasto imputado en ese ejercicio (tanto si corresponde a gasto devengado en dicho ejercicio como si corresponde a ejercicios anteriores) más (+) las obligaciones pendientes de imputar del ejercicio (y que no se han imputado por falta de crédito).

2) Se considera gasto real de un ejercicio el gasto devengado en dicho ejercicio, es decir incluye las obligaciones imputadas (reconocidas) en dicho ejercicio más (+) las obligaciones pendientes de imputar de dicho ejercicio y menos (-) las obligaciones que se han imputado en este ejercicio pero que corresponden al ejercicio anterior (que no fueron imputadas por falta de crédito en aquel ejercicio).

El análisis se ha planteado en términos de planificación presupuestaria, partiendo del gasto (total y real) del ejercicio y comparándolo con la dotación presupuestaria inicial.

En el periodo analizado existe una inadecuada dotación presupuestaria inicial en la GRS ya que en ningún ejercicio los créditos iniciales pueden absorber ni el gasto total ni el gasto real de dicho ejercicio. La falta de suficiencia presupuestaria es más acentuada en los primeros años, alcanzando, en 2011 y 2012, con respecto al gasto total, un 76,20% y un 73,25%. Esa diferencia se reduce si se tiene en cuenta el gasto real. Es significativo el ejercicio 2012 donde el porcentaje sobre el gasto real alcanza el 98,25%. Esto es debido a que en ese año, por el mecanismo de pago a proveedores, se pagaron facturas que correspondían a ejercicios anteriores (y los gastos devengados en ejercicios anteriores no forman parte del gasto real). Precisamente por eso, la mayor cobertura, considerando el gasto total, se alcanza en 2013, año posterior a aquel en que la deuda se redujo drásticamente.

Teniendo en cuenta que el presupuesto inicial debe contener una dotación de créditos suficiente y adecuada para atender, de una manera realista, los gastos previsibles e ineludibles, se puede concluir que existe una recurrente insuficiencia estructural de los créditos iniciales para dar cobertura a las obligaciones de cada ejercicio y que el presupuesto de la GRS no actúa como instrumento de previsión.

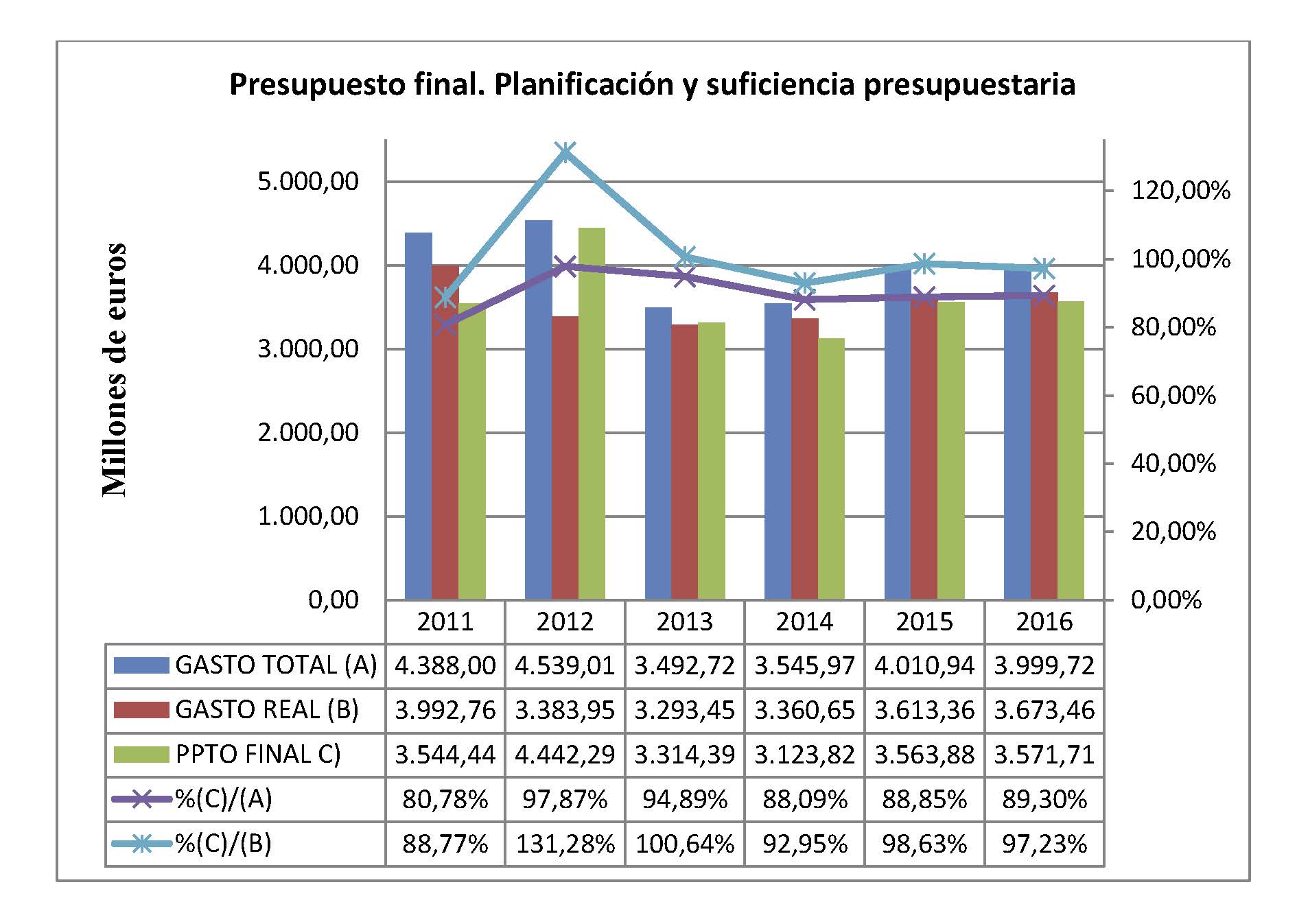

- Comparar las dotaciones presupuestarias de los distintos ejercicios con el gasto real del ejercicio el corriente. Presupuesto final

La insuficiencia estructural para dar cobertura a las obligaciones de cada ejercicio no solo se produce con los créditos iniciales. El gasto total también excede las dotaciones presupuestarias finales. A pesar de que el importe se incrementa vía modificaciones presupuestarias, el presupuesto final tampoco alcanza a cubrir todos los gastos de la GRS. Y eso es así por la existencia de la deuda, de las obligaciones pendientes de imputar que son reconocidas en el ejercicio siguiente y absorben créditos que serían necesarios para el ejercicio en que los gastos realmente se devengan.

Sin entrar en datos concretos, las modificaciones presupuestarias han tenido un elevado impacto en el presupuesto en el periodo 2011 a 2016, lo que supone que una parte del presupuesto ejecutado no se corresponde, ni cuantitativa, ni cualitativamente, con lo inicialmente aprobado. Esta recurrente financiación adicional a través de las modificaciones opera como factor distorsionador en la gestión de la GRS, ya que implica que mediante modificaciones presupuestarias se financien, en detrimento de otras áreas, gastos para la cobertura de necesidades que presentan consignaciones insuficientes pero que eran conocidas en el momento de la aprobación del presupuesto, en particular las derivadas de gastos de capítulo 2 y en menor medida de capítulos 4 y 1, que se presentan como los principales epígrafes destinatarios de las modificaciones. Esto es evidente en el año 2014 donde las modificaciones de capítulo 2 redujeron la dotación presupuestaria en 111.414.255,51 € (un -542,21% sobre el importe total de las modificaciones) y a final de año la deuda en dicho capítulo había pasado de 158.939.703,23 € a 413.982.445,12 €.

Hay que señalar que los mayores incrementos producidos sobre el presupuesto inicial de la GRS tienen una relación directa con las inyecciones de dinero por parte de la Administración central, a través de los mecanismos extraordinarios, dada la insuficiencia de financiación que presentan las comunidades autónomas.

En el siguiente cuadro y gráfico se hace una comparación similar a la del apartado anterior pero con los créditos definitivos de cada anualidad, incorporadas las modificaciones, que viene a ratificar la falta de cobertura presupuestaria en cada ejercicio, si bien la suficiencia presupuestaria es mayor que con respecto al presupuesto inicial.

- Planes especiales y otros mecanismos extraordinarios para paliar el déficit de financiación del gasto sanitario en la Comunidad de Castilla y León.

La Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera introdujo, en la Disposición adicional primera, la posibilidad de que las administraciones autonómicas y locales se acogieran a mecanismos de financiación extraordinarios. En ese marco se crearon dos fondos: el Fondo para la Financiación de los Pagos a Proveedores (FFPP) por el Real Decreto-Ley 7/2012 y el Fondo de Liquidez Autonómica (FLA) por el Real Decreto-Ley 21/2012, si bien Castilla y León solo se acogió al primero de ellos.

En la actualidad, los mecanismos de financiación se rigen por el Real Decreto-Ley 17/2014, de 26 de diciembre, de medidas de sostenibilidad financiera de las comunidades autónomas y entidades locales y otras de carácter económico, siendo uno de los objetivos de esta norma, además de garantizar la sostenibilidad financiera de las Comunidades Autónomas adheridas, simplificar y reducir el número de fondos creados para financiar mecanismos de apoyo a la liquidez, mejorando la eficiencia en su gestión. De esta forma, se crea el Fondo de Financiación a Comunidades Autónomas estructurado en los siguientes compartimentos, que tienen características y condiciones propias:

– Facilidad Financiera.

– Fondo de Liquidez Autonómico, al que se transfirió el patrimonio del Fondo de Liquidez Autonómico creado por el Real – Decreto Ley 21/2012.

– Fondo Social

– Fondo en liquidación para la Financiación de los Pagos a los Proveedores de Comunidades Autónomas, al que se transfirió el patrimonio del Fondo para la Financiación de los Pagos a los Proveedores 2.

La Comunidad de Castilla y León, por Acuerdo de 5 de marzo de 2015, de la Junta, se adhirió al Fondo de Facilidad Financiera (FFF), lo que permitió que con cargo a los recursos del Fondo se formalizaran operaciones de crédito con la Comunidad Autónoma para atender sus necesidades financieras y permitió incrementar, dentro de los límites que se establecieron, las dotaciones de créditos del presupuesto.

La cuantía que Castilla y León ha dispuesto a través de los mecanismos extraordinarios en este período, 3.106 millones de euros, es muy inferior a la de comunidades como Cataluña (53.616), la Comunidad Valenciana (36.254) o Andalucía (24.339).

-Respecto a los tipos de gasto que inciden en mayor o menor medida en la existencia de esta deuda

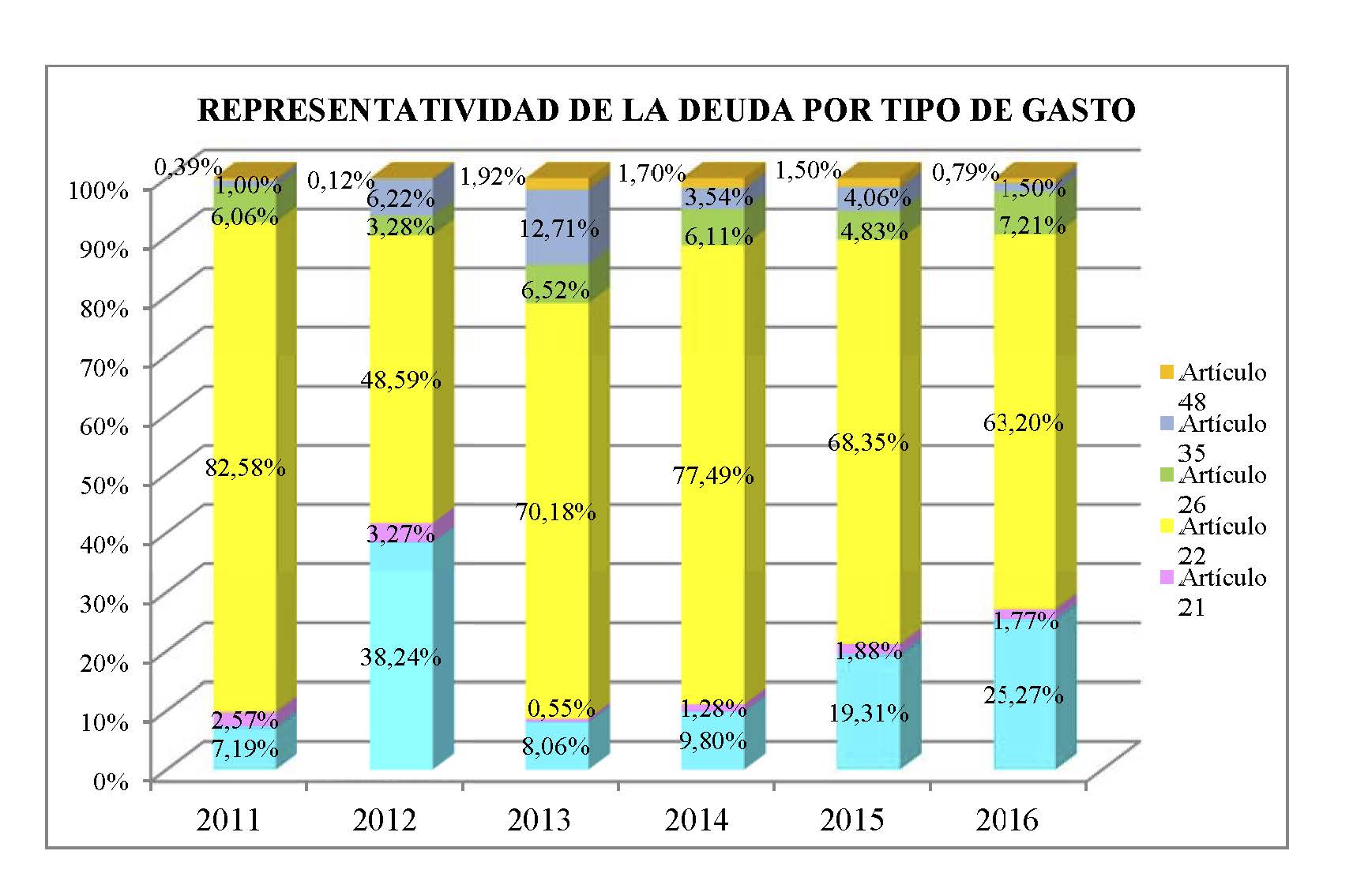

- Análisis de la composición de la deuda por tipo de gasto en el ejercicio 2016 y comparativa de los últimos cinco años.

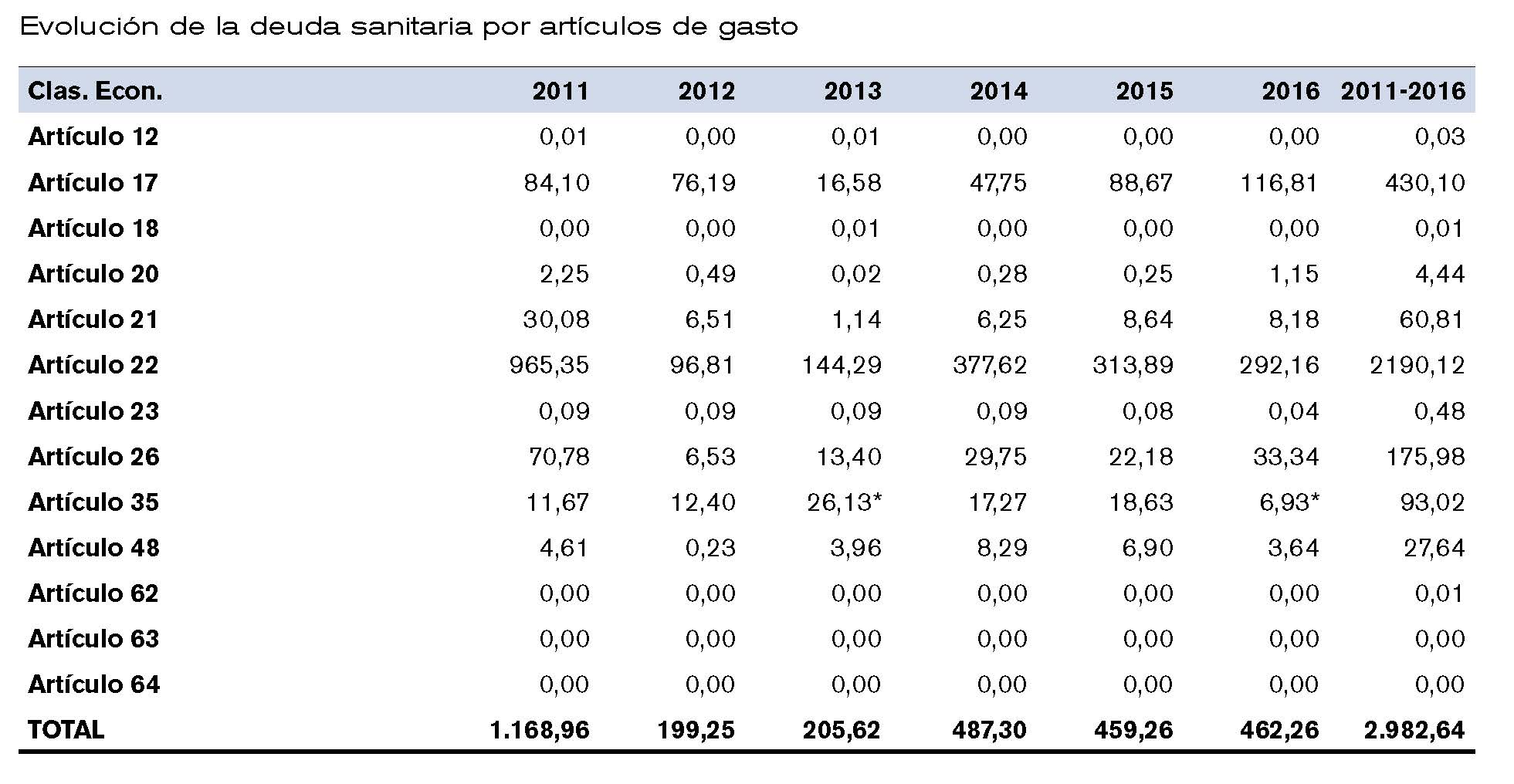

Resulta interesante conocer el peso de cada gasto en el total de la deuda sanitaria. En el siguiente cuadro se muestra la evolución de la deuda en el periodo 2011-2016 teniendo en cuenta la naturaleza del gasto que la ha generado. Se ha optado por la clasificación económica porque es así como consta en los informes de control financiero permanente que elabora la IGACYL. Por tanto, se ha dividido por artículo presupuestario, de acuerdo con los códigos que definen la estructura económica desarrollada en las distintas resoluciones por la que se dictan las normas para la elaboración de los presupuestos.

El artículo que más peso tiene en la deuda, con una gran diferencia, en el total de todos los años es el 22, “Material, suministros y otros”, (los conceptos, e incluso subconceptos, que se incluyen dentro de este artículo presupuestario son muy numerosos) y engloba gastos corrientes que pueden ser coincidentes al de otro departamento (material de oficina, comunicaciones, transportes, suministros de energía, agua, atenciones protocolarias) y gastos específicamente sanitarios (productos farmacéuticos, hemoderivados); seguido del artículo 17 “Cuotas y prestaciones a cargo de la Comunidad” (fundamentalmente cuotas de seguros sociales); el artículo 26 “Acciones en materia sanitaria” (fundamentalmente gastos en servicios concertados entre la GRS y otras entidades); el artículo 35 “Intereses de demora y otros gastos financieros”; el artículo 21 “Reparaciones, mantenimiento y conservación”; y el artículo 48 “Transferencias corrientes a familias e instituciones sin fines de lucro” (en el caso concreto de la GRS recoge el coste de las recetas dispensadas para tratamientos a realizar fuera del recinto de las instituciones sanitarias, así como artículos entregados a los usuarios, vacunas, tiras reactivas, apósitos, absorbentes).

En el siguiente gráfico se muestra la representación porcentual de los artículos presupuestarios que mayor deuda tienen en relación con la deuda total, que como ya se ha comentado corresponden al artículo 22, y a distancia el artículo 17. En los 3 últimos ejercicios se aprecia una tendencia de reducción de los gastos del artículo 22, un marcado aumento de los del artículo 17 y cierta disminución de los artículos 35 y 48. En términos absolutos la diferencia de la deuda no es muy significativa en esos tres ejercicios, ya que en 2014 alcanzaba los 487,30 millones de euros, en 2015, los 459,26 millones y en 2016 los 462,26 millones. Sin embargo, la naturaleza del gasto sí ha cambiado, siendo lo más llamativo la variación sufrida, por su alto incremento, del artículo 17, que va de un 9,80% a un 25,27%, y en menor medida y sentido contrario la variación del artículo 22 y 48, que van de un 77,49% a un 63,20% y de un 1,70% a un 0,79%.

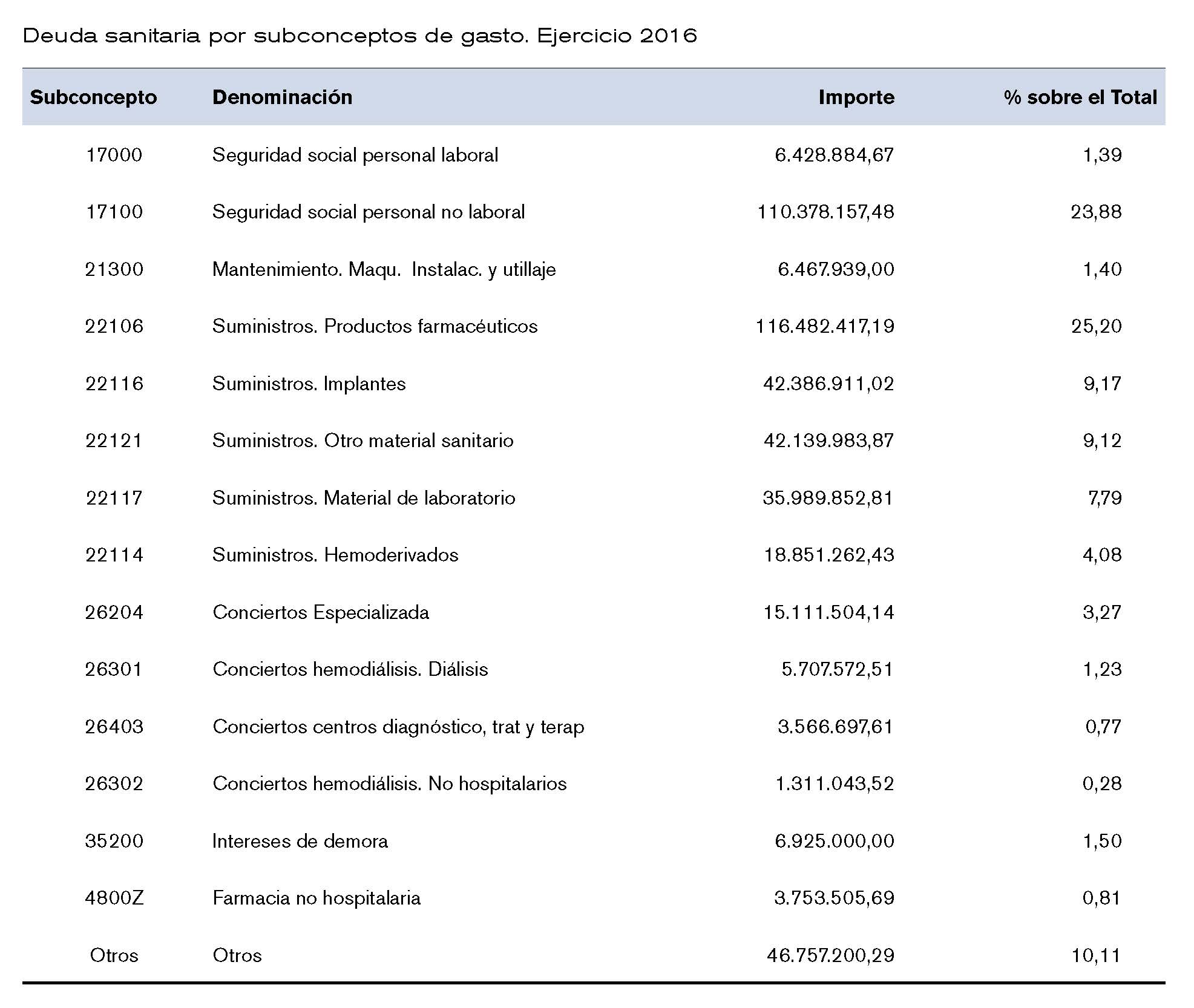

Es interesante también realizar una desagregación presupuestaria mayor, de ahí que para el año 2016 el estudio se haya realizado a nivel de subconcepto.

Los subconceptos con más peso en la deuda de la GRS en el ejercicio 2016 son los siguientes: el 25,20% de la deuda corresponde al subconcepto 22106 “Productos farmacéuticos”, seguido del subconcepto 17100 “Seguridad Social personal no laboral” con un 23,88%. Los subconceptos 22116, 22121 y 22117 también representan un porcentaje importante con un 9,17%, 9,12% y 7,79%, respectivamente. Dentro del área de conciertos sanitarios la representatividad de la deuda disminuye pero el subconcepto 26204 “Conciertos con entidades privadas en atención especializada” alcanza el 3,27%. Por último también es destacable, aunque el porcentaje que representan es menor, los subconceptos 35200 “Intereses de demora” con un 1,50% y el 4800z “Farmacia no hospitalaria” con un 0,81%.

Hay que hacer notar que la GRS tiene cierta facultad, a través de las consignaciones presupuestarias iniciales y de las modificaciones presupuestarias, dentro de lo que el ordenamiento permite, de determinar qué gasto antepone a cual otro a la hora de su imputación presupuestaria. Es decir, tiene cierta discrecionalidad para determinar el peso de unos gastos frente a otros. Así, la deuda del artículo 48 siempre se ha mantenido en un porcentaje relativamente bajo, la del artículo 22 se está reduciendo en 2015 y 2016 y la del artículo 17 se ha incrementado en los últimos 3 ejercicios.

Conocer las partidas que más peso tienen en cada uno de los artículos presupuestarios que constituyen la deuda permite determinar posibles acciones que reduzcan dichos gastos, más allá del incremento de la dotación presupuestaria, siempre determinada por el déficit de financiación. No obstante, las medidas de racionalización deben aplicarse en relación con la totalidad del gasto y no tanto con el de la deuda, ya que como se ha comentado, la GRS tiene cierta discrecionalidad a la hora de determinar los tipos de gastos que van a configurar la deuda.

Existe un gran elenco de políticas planteadas en el tema de las actuaciones adecuadas para mejorar el gasto sanitario con mayor o menor efectividad, desde medidas macroeconómicas a microeconómicas y de incremento de la eficiencia, medidas de control de precios, rentas y recursos (con una adecuada planificación de recursos humanos con perspectiva a largo plazo, con un control de precios de los medicamentos que contenga las estrategias de los proveedores en este ámbito), medidas de techos presupuestarios (con una asignación presupuestaria en función de costes históricos o en función de costes esperados y actividad prevista), medidas de establecimiento de copagos, compartiendo los costes con los usuarios, medidas de mejora de la eficiencia en los centros sanitarios (reorientación de la asistencia sanitaria hacia técnicas ambulatorias o externalizar servicios concretos que pueden ser prestados en mejores condiciones económicas y de eficiencia), medidas relativas a la gestión sanitaria y al proceso de suministros (racionalización en la gestión de compras, contención del gasto en prestación farmacéutica, fomento de políticas relativas al uso racional del medicamento, centrales de compras, economías de escala que supondría evolucionar desde procedimientos de contratación aislados a nivel local a mercados organizados para el conjunto de los servicios de salud). En este sentido, la Comunidad Autónoma ha de desplegar las medidas que estén en su ámbito competencial para favorecer un marco adecuado tendente a la racionalización del gasto sanitario y todo ello con el empleo de las tecnologías de la información y la comunicación en el proceso asistencial.

-Respecto de los centros de gasto que son más deficitarios y contribuyen en mayor medida a la existencia de la deuda:

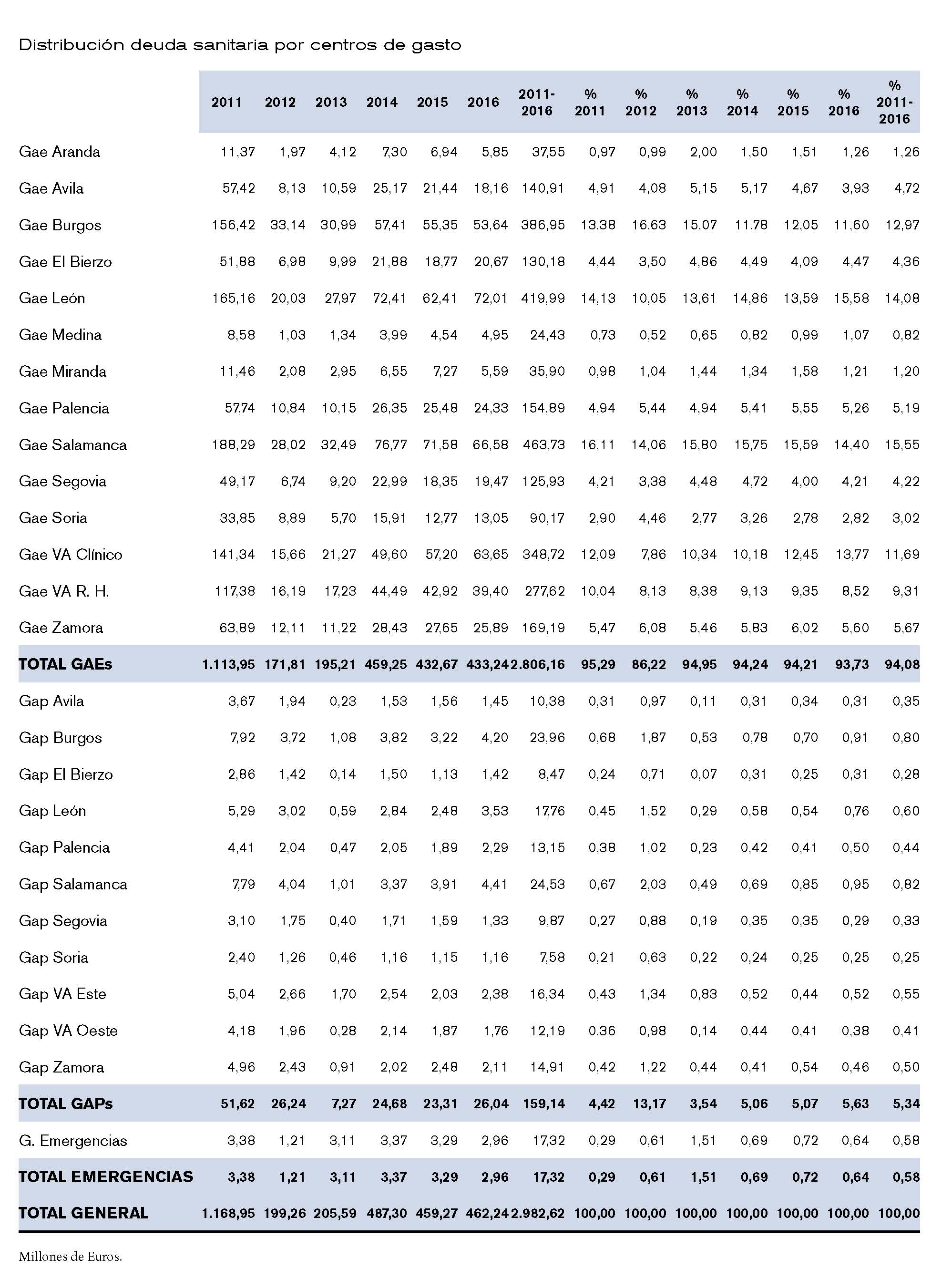

- Analizar la distribución de la deuda por centros de gasto en 2016 y su evolución en el periodo 2011-2016.

Los centros de gasto en los que se divide el presupuesto de la GRS en el periodo 2011-2016 son: servicios centrales, GAES, GAPs, GES y gerencias de salud de área (GSA). No obstante en este apartado se analizarán los centros de gasto a los que se circunscriben los informes de control financiero permanente emitidos por la IGACYL al ser dichos informes la principal fuente de datos de esta fiscalización, es decir las GAPs, GAEs y GES.

La ordenación sanitaria en la Comunidad de Castilla y León está estructurada en 11 áreas de salud. La gestión económica de la GRS se implementa a través del Plan Anual de Gestión (PAG). Cada ejercicio presupuestario se firma este documento de trabajo cuyo ámbito de aplicación es cada una de las once áreas de salud de Castilla y León y se configura en torno a una serie de objetivos e indicadores de actividad previendo una serie de acciones a desarrollar.

El PAG se constituye en la herramienta esencial para la gestión del gasto sanitario, pero también puede contribuir a su vez, indirectamente, a la generación de la deuda. A la buena gestión de los recursos por parte de cada centro de gasto hay que añadir una dotación acorde a sus necesidades reales, lo que determinará la suficiencia o insuficiencia financiera que, en última instancia, es lo que origina la deuda.

En todo el periodo el total de las GAEs aglutina el 94,08% de la deuda, frente a las GAPs, el 5,34% y la GES, el 0,58%.

El porcentaje más alto de obligaciones pendientes de imputar se produce en las mismas GAEs todos los años. Existen 5 centros que acumulan la mayor cuantía de deuda y que también acumulan la mayor cuantía de gasto. La representación de la deuda en estos centros alcanza el 63,60% del total y la representación del presupuesto ejecutado el 48,87%.

Esos 5 centros, Salamanca, León, Burgos, Valladolid Clínico y Valladolid Río Hortega, son los centros con mayor deuda pero también son los centros que tienen mayor población a la que dan cobertura asistencial y en determinados casos son centros de referencia.

El hecho de que en estos 5 centros esté concentrado el mayor importe de la deuda no debe ser interpretado en términos de buena o mala gestión. En la gestión de las GAEs intervienen múltiples y complejos factores y de una simplificación del análisis se podrían inferir unos resultados erróneos y nada ajustados a la realidad.

La deuda de las GAPs supone un 5,34% sobre el global de la deuda en el total de ejercicios objeto de análisis. Los 5 centros con más deuda son Salamanca, Burgos, León, Valladolid Este y Zamora.

La deuda de la Gerencia de Emergencias en el periodo analizado se concentra en el art. 26 “Conciertos relativos a acciones en materia sanitaria” (Servicios concertados de ambulancias; Traslados de enfermos. Otros medios de transporte).

En el cuadro siguiente se muestran los datos de la evolución de la deuda por centros de gasto y el porcentaje que representa la deuda de cada centro sobre el total.

3. CONSIDERACIONES FINALES

El peso de cada gasto de la deuda está estrechamente ligado con la dotación existente para dichos gastos y con su ejecución, ya que el crédito del presupuesto es insuficiente para la totalidad de las necesidades que debe atender. La deuda se genera principalmente porque los recursos no son suficientes para el mantenimiento de los gastos de asistencia sanitaria, que como parte de los servicios públicos fundamentales dentro del Estado de bienestar tienen forzosamente que realizarse, independientemente del importe de los créditos consignados en el presupuesto, y hay ejercicios en los que hay que hacer frente a gastos inaplazables. Pero el hecho de que los gastos sean inaplazables no significa que no puedan ser previsibles o que la gestión integral del gasto que incluye la planificación, presupuestación, ejecución y evaluación no pueda ser mejorada.

La GRS tiene cierta facultad, a través de las consignaciones presupuestarias iniciales y de las modificaciones presupuestarias, dentro de lo que el ordenamiento permite, de determinar qué gasto antepone a cual otro a la hora de su imputación presupuestaria. Es decir, tiene cierta discrecionalidad para determinar el peso de unos gastos frente a otros.

Conocer las partidas que más peso tienen en cada uno de los artículos presupuestarios que constituyen la deuda permite determinar posibles acciones que reduzcan dichos gastos, más allá del incremento de la dotación presupuestaria, siempre determinada por las limitaciones del sistema de financiación a la hora de proporcionar los ingresos necesarios para hacer frente a los gastos en competencias de las CC.AA. Las medidas de racionalización deben aplicarse en relación con la totalidad del gasto y no tanto con el de la deuda.

El crecimiento del gasto sanitario en todas las comunidades autónomas ya en 2007 hizo que el grupo de trabajo sobre gasto sanitario convocado a raíz de la II Conferencia de Presidentes formulara una serie de recomendaciones sobre medidas de racionalización, lo cual demuestra el interés en este tema. Y más recientemente en la declaración institucional conjunta de los gobiernos de Galicia, Asturias, La Rioja, Aragón, Castilla-La Mancha y Castilla y León sobre la reforma del sistema de financiación autonómica y de los fondos de la política de cohesión europea (Zaragoza, 10 de septiembre de 2018) se ha señalado la importancia de la evaluación especial del déficit en la financiación del gasto sanitario y la dinámica de crecimiento de ese gasto.

En la GRS, según consta en el Informe Anual del Sistema Nacional de Salud 2016, la reducción del gasto se ha dirigido a los gastos de administración y servicios generales y de salud pública, ya que se considera que en los gastos de los subprogramas directamente asistenciales es más difícil conseguir esa reducción. Respecto a las medidas de racionalización se ha procedido a una mayor coordinación en la planificación de los programas y actuaciones de salud para impulsar procesos de atención compartidos como el modelo de gestión integrada de atención primaria y atención especializada. En el ámbito de la organización de la asistencia sanitaria en zonas limítrofes, se han acometido diversas iniciativas de cooperación con aquellas comunidades autónomas con las que Castilla y León tiene especiales vínculos, dada su estratégica posición territorial. Asimismo, la Comunidad Autónoma suscribió el Protocolo con Farmaindustria de fecha 04/11/2015, que pretende mantener un seguimiento sobre el gasto farmacéutico público y formalizó en julio de 2016 acuerdos de colaboración con varias entidades de crédito (contratos de confirming), para gestionar el pago a proveedores de la GRS, de las facturas emitidas por el suministro de bienes y prestación de servicios, por un importe máximo total de 450 millones euros (que correspondían a 2015 y 2016), lo que también contribuye a mejorar la gestión del gasto.

Existe un gran elenco de políticas planteadas en el tema de las actuaciones adecuadas para mejorar el gasto sanitario con mayor o menor efectividad. A pesar de los esfuerzos realizados en la reducción y racionalización del gasto sanitario, se constata la continuidad en el tiempo del déficit de financiación del mismo, por lo que se hace necesaria la revisión del sistema de financiación autonómico para paliar este déficit, y así mantener en un nivel aceptable las prestaciones sanitarias del Sistema Nacional de Salud.

BIBLIOGRAFÍA

Informes Anuales de la Cuenta General de la Comunidad de Castilla y León, ejercicios 2011 a 2015. Consejo de Cuentas de Castilla y León.

Informe Anual de la Cuenta General de la Comunidad de Castilla y León, ejercicios 2016, en fase de alegaciones. Consejo de Cuentas de Castilla y León.

Informe Global del Sector Público Autonómico, ejercicio 2012. Tribunal de Cuentas.

Francisco Sánchez Prieto (2007) “Medidas de racionalización del gasto sanitario y su aplicación: un enfoque alternativo sobre las centrales de compra”. Revista Presupuesto y gasto público, Nº 49, 2007, págs. 179-192