Raquel Garde Sánchez

Victoria López Pérez

Departamento de Economía Financiera y Contabilidad

Universidad de Granada

RESUMEN

Actualmente, las empresas están divulgando un gran volumen de información de tipo financiero y no financiero pero en su mayoría se encuentra dispersa, resulta tediosa y es de difícil comprensión, dificultando el proceso de rendición de cuentas y transparencia hacia los stakeholders. El exceso de datos, la dispersión de los documentos, las repeticiones de información, el uso de diferentes medios de divulgación y la necesidad de mejorar la transparencia y la rendición de cuentas de las organizaciones ha originado una tendencia creciente hacia la realización de informes multidimensionales, produciéndose un cambio profundo en relación con la presentación de la información a los grupos de interés. Estos informes integran la información social, medioambiental, financiera y sobre gobierno corporativo en un único documento, denominado Informe Integrado. El informe integrado trata de ofrecer una visión sintética y holística de las organizaciones y sus actuaciones con el objetivo de ser un instrumento que satisfaga las necesidades de información de los mercados, la sociedad, los inversores o los clientes que actualmente van más allá del estudio de los estados contables.

En el ámbito del sector público, concretamente en las empresas públicas, la rendición de cuentas y la transparencia adquieren un papel relevante ya que, por su propia naturaleza nacen como un instrumento para servir a la sociedad y su principal función radica en la producción de bienes o prestación de servicios para la sociedad. Es por ello que el informe integrado se plantea como una adecuada alternativa para responder a las necesidades de información de los stakeholders y funcionar como un mecanismo de legitimación para las empresas públicas.

Palabras clave: Informe integrado, empresas públicas, stakeholders, sostenibilidad, creación de valor

1. INTRODUCCIÓN

En las últimas décadas se ha incrementado la complejidad y volumen de información divulgada por las empresas organizándose en varios informes de información financiera y de tipo no financiero. Sin embargo, a veces esta información es abundante, costosa e incluso confusa, de modo que resulta insuficiente para satisfacer las necesidades de información de los diferentes stakeholders sobre objetivos futuros, expectativas y estrategias de la organización y no considera las interconexiones entre aspectos tan relevantes como la sostenibilidad y el desempeño financiero (IIRC, 2013). El exceso de datos, la dispersión de los documentos, las repeticiones de información en los mismos, el uso de diferentes medios de divulgación (informe anual, información online, etc.) y la necesidad de mejorar la transparencia y la rendición de cuentas, el gobierno y la toma de decisiones de las organizaciones ha originado una tendencia creciente hacia la realización de informes multidimensionales produciéndose un cambio profundo en relación con la presentación de la información a los grupos de interés (Adam y Simnett, 2011). Estos informes integran la información social, medioambiental, financiera y sobre gobierno corporativo en un único documento, denominado informe integrado (IR) o informe conectado. El IR trata de ofrecer una visión sintética y holística de las organizaciones y sus actuaciones tratando de ser un instrumento que satisfaga las necesidades de información de los mercados, la sociedad, los inversores o los clientes que actualmente van más allá del estudio los estados contables.

En este contexto, surge la necesidad de un nuevo modelo de presentación de información financiera y no financiera. El IR nace de la mano del International Integrated Reporting Council (IIRC) que pretende establecer un nuevo marco conceptual para elaborar un único informe que aglutine toda la información necesaria que deberían emitir las empresas para satisfacer las necesidades de los stakeholders. El IR ha ganado rápidamente importancia desde la formación del IIRC en 2010. Aunque es un área relativamente nueva en la práctica se ha desarrollado rápidamente y actualmente muchas empresas, principalmente de carácter multinacional, lo elaboran.

Los informes integrados ofrecen credibilidad, confianza y transparencia en las organizaciones que los adoptan al tiempo que ofrecen una imagen sintética de los diferentes recursos implicados en la consecución de los objetivos de la entidad, siendo, por lo tanto, un buen instrumento para la rendición de cuentas. Las empresas no solo mostrarán los hechos pasados o presentes sino que ofrecerán una visión de su actividad y su desarrollo e identificarán sus objetivos futuros que asegurenel crecimiento sostenible de la misma definiendo sus estrategias, riesgos y oportunidades futuras.

Este modelo que es aplicable a las empresas privadas, también es trasladable a las empresas públicas (EPs), en las que la información aparece de un modo disperso y donde se requiere un modelo aplicable a diversas entidades con objetivos y fines muy diversos. Existe un interés, tanto a nivel institucional como por parte de las mismas empresas, de informar adecuadamente a los usuarios, principalmente inversores y propietarios del capital en el caso de las empresas privadas, y grupos de interés en el caso de las EPs.

Existe, por tanto, una deficiencia en la comunicación entre las empresas, inversores y stakeholders, en la medida que la información aparece disgregada en varios informes, no permitiendo una visión integrada de la realidad y donde no se describen las estrategias futuras o los riesgos o impactos económicos, sociales y medioambientales que tienen sus acciones dentro de la comunidad en la que operan. Estas deficiencias quizás sean más manifiestas en el ámbito de las EPs donde los requisitos legales en relación con la transparencia y rendición de cuentas no se plasman en un modelo concreto que facilite la comparabilidad y la homogeneidad de la información. El IR podría considerarse un elemento válido para este fin.

El objetivo de este artículo es proporcionar un análisis preliminar de las oportunidades de aplicar los principios y contenidos del IR a las organizaciones del sector público, concretamente a las EPs. Para lograr este propósito, el artículo se estructura de la siguiente manera. La segunda sección resume brevemente la evolución del concepto de IR. La tercera sección trata de describir la importancia de la IR en las EPs destacando las ventajas y barreras principales en estas organizaciones. La cuarta sección describe un estudio de un caso de empresa pública que ha implementado el IR en los últimos años y, finalmente, la última sección ofrece una reflexión sobre la forma en que el contenido del IR puede ser aplicado dentro del contexto de la esfera pública. El documento finaliza con algunas sugerencias relativas a la implementación del IR en las EPs.

2. EL INFORME INTEGRADO

En el año 2010, el Global Reporting Inititive (GRI) y el Proyecto del príncipe de Wales denominado Contabilidad para la Sostenibilidad (A4S) conformaron el Consejo International de Reporting Integrado (IIRC) para desarrollar el IR a nivel global. El IIRC es una coalición global de reguladores, compañías, creadores de estándares, la profesión contable y organizaciones sin ánimo de lucro. Entre los 40 miembros constituyentes del IIRC están los responsables del IASB, FASB, IFAC y IOSCO, los CEOs de las ‘Big Four’ firmas de auditoría, los responsables de los principales órganos profesionales británicos de contabilidad y los directores financieros de las principales multinacionales, tales como Nestlé, Tata y HSBC. El Consejo estaba dominado por la profesión contable, responsables financieros de empresas y fondos de pensiones, reguladores y otros cuerpos públicos. La presencia de instituciones tan relevantes en el ámbito financiero pone de manifiesto el interés que despierta y la necesidad de crear y formalizar este tipo de informe.

El IIRC publica en 2013 (IIRC, 2013) el marco del IR identificando una serie de conceptos fundamentales y unos principios básicos para integrar la sostenibilidad en los objetivos corporativos y en los informes de las entidades (Adams, 2013).

El IR ha sido adoptado rápidamente por parte de muchas multinacionales desde la promulgación del IIRC (Villiers et al., 2014). Existían algunos modelos previos tales como el Triple Bottom Line que se utilizó en los años 90 o los informes que siguen la guía del GRI, pero el grado de detalle de los informes elaborados siguiendo esta guía dificultaba la visión global y las relaciones de las diferentes políticas, prácticas e impactos (Cheng et al., 2014; Villiers et al., 2014). Además, la recesión de 2008 puso en evidencia que los informes anuales no mostraban adecuadamente los riesgos para evaluar la sostenibilidad del modelo de negocio. Esta realidad lleva a proponer un informe más conciso que recoja las acciones, resultados, riesgos y oportunidades sociales, ambientales y económicas más significativas de la entidad de modo que refleje cómo dichos factores se integran en la organización (IIRC, 2012). Se trata de mostrar las estrategias, gobierno, desempeño y perspectivas de la organización que conducen a la creación de valor a medio y largo plazo ofreciendo una visión concisa de las principales acciones, riesgos y oportunidades (IIRC, 2013).

De este modo, el IR proporciona una imagen holística de la realidad. Es una nueva práctica contable que surge para ayudar a las empresas a comprender cómo crean valor y para comunicarlo de forma eficaz a sus grupos de interés externos. Para ello las entidades han de considerar todos los recursos que utilizan en sus actividades que se interrelacionan y que posibilitan el éxito de la organización y la creación de valor para todos los implicados en la entidad (Cheng et al., 2014). Del uso y los efectos de los recursos y de la relación entre ellos depende la organización y la sociedad para su prosperidad (Flower, 2015).

Figura 1. Valor creado para la empresa y para los demás

Fuente: IIRC, 2013: 11

El IR debe dar respuesta no sólo a lo que viene impuesto de modo legal, sino que debe responder a las expectativas de los stakeholders (IIRC, 2013, párrafo 3.21). Así por ejemplo, deben incluirse las externalidades y riesgos ocasionados por la empresa de modo que puedan ser evaluadas por los proveedores de capital (IIRC, 2013, parr 2.6-2.8).

Figura 2. Estructura de un IR

Fuente: Pwc, 2011

Fuente: Pwc, 2011

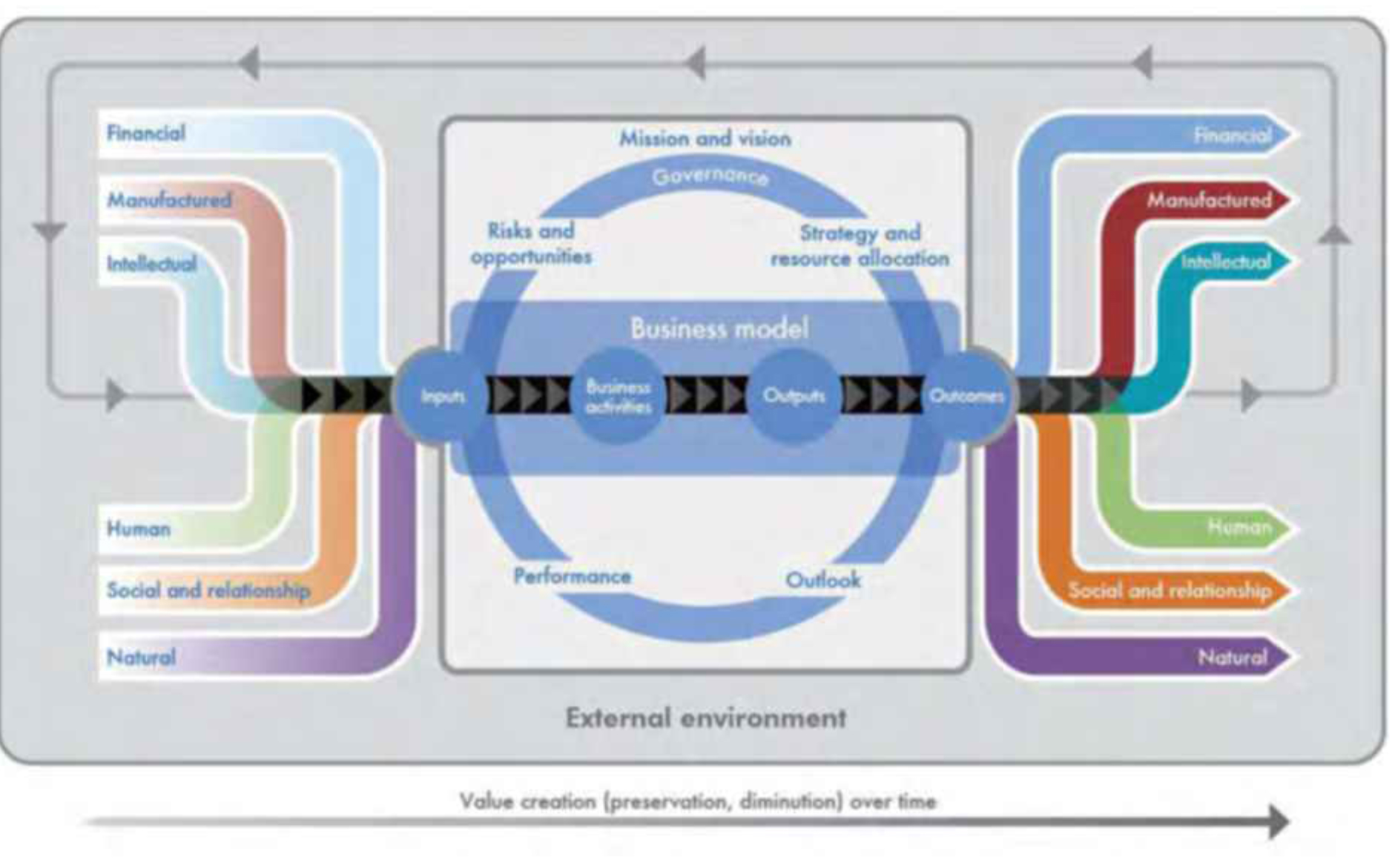

En este contexto uno de los conceptos básicos es el modelo de negocio referido al modo en el que la empresa convierte recursos en valor económico. La empresa adquiere y emplea diversos recursos para crear valor.

Figura 3. Proceso de creación de valor

Fuente: IIRC, 2013: 15

Fuente: IIRC, 2013: 15

Mientras que los recursos financieros y productivos se recogen en las cuentas anuales, otros activos intangibles como el capital intelectual o los recursos naturales no tienen cabida en los estados financieros y, sin embargo, son determinantes en la creación de valor. Estos recursos han de contemplarse y analizarse desde una perspectiva estratégica, es decir, cómo se coordinan en la organización de la empresa.

Entre las causas que ayudan a la realización de IR, Adams y Simnett (2011) señalan en primer lugar, la existencia de un marco normativo o regulador que sirva de impulso para la realización de estos informes. El hecho de que sea obligatorio, por ejemplo en Sudáfrica, lleva a que la información sobre sostenibilidad divulgada por las empresas sea mayor que antes de que fuese un requisito legal (Solomon y Maroun, 2012). En segundo lugar, muchas organizaciones ya venían realizando diferentes informes para atender las necesidades informativas de los diferentes grupos de interés. En tercer lugar, los marcos conceptuales proporcionan indicadores de desempeño relevantes, para los diversos aspectos que componen la información divulgada. En este sentido destaca la fuerte influencia de los indicadores propuestos por el GRI, donde el G4 complementa y mejora el IR (IIRC, 2013). Hay otros indicadores propuestos por otras organizaciones tales como la World Intellectual Capital Initiative, UNCTAD Guidance on Corporate Responsibility Indicators, el SAAB o el Industry Based Sustainability Reporting, que tienen su ámbito de aplicación y alcance en áreas geográficas concretas y que hay que también tener en cuenta. No obstante, el IR no propone ningún indicador de desempeño por lo que muchas empresas acuden a los indicadores propuestos en otros marcos o guías a fin de disponer de información sistematizada y objetiva que permita su análisis y posteriormente la toma de decisiones. Podemos considerar un paso muy importante el establecimiento de un marco que establezca conceptos y principios básicos, pero al tiempo es necesario desarrollar una serie de indicadores y modelos que posibiliten la comparación entre empresas así como el aseguramiento del contenido del informe (Flower, 2015).

La información integrada presenta varias ventajas, además de la señalada de presentar una visión sintética de la realidad empresarial. Permite mejorar la toma de decisiones sobre la base de la consideración conjunta de los elementos que generan valor en la empresa y las relaciones entre ellos (Baboukardos y Rimmel, 2016). Los datos generados sirven de soporte para la toma de decisiones en relación a la sostenibilidad corporativa (Hahn y Kühnen, 2013). La visión de conjunto que proporciona el IR posibilita una gestión integrada, ya que considera los diferentes recursos que intervienen en la actividad. Dicha gestión ha de tener en cuenta tanto el objetivo de creación de valor a largo plazo y los elementos o riesgos que le pueden afectar como la repercusión de la actuación desarrollada sobre los stakeholders.

Además, el IR permite comprender y gestionar las organizaciones en toda su complejidad y posibilita que diferentes áreas funcionales tengan una visión global de las estrategias de la empresa. Permite identificar y medir de modo más fiable los riesgos actuales y futuros relacionados con la sostenibilidad y con los aspectos financieros y facilita medir de alguna manera los recursos intangibles no contabilizados por las organizaciones como el capital intelectual y humano (Baboukardos y Rimmel, 2016). De este modo se mejora en la transparencia y en la sostenibilidad del modelo de negocio (Burke y Clark, 2016).

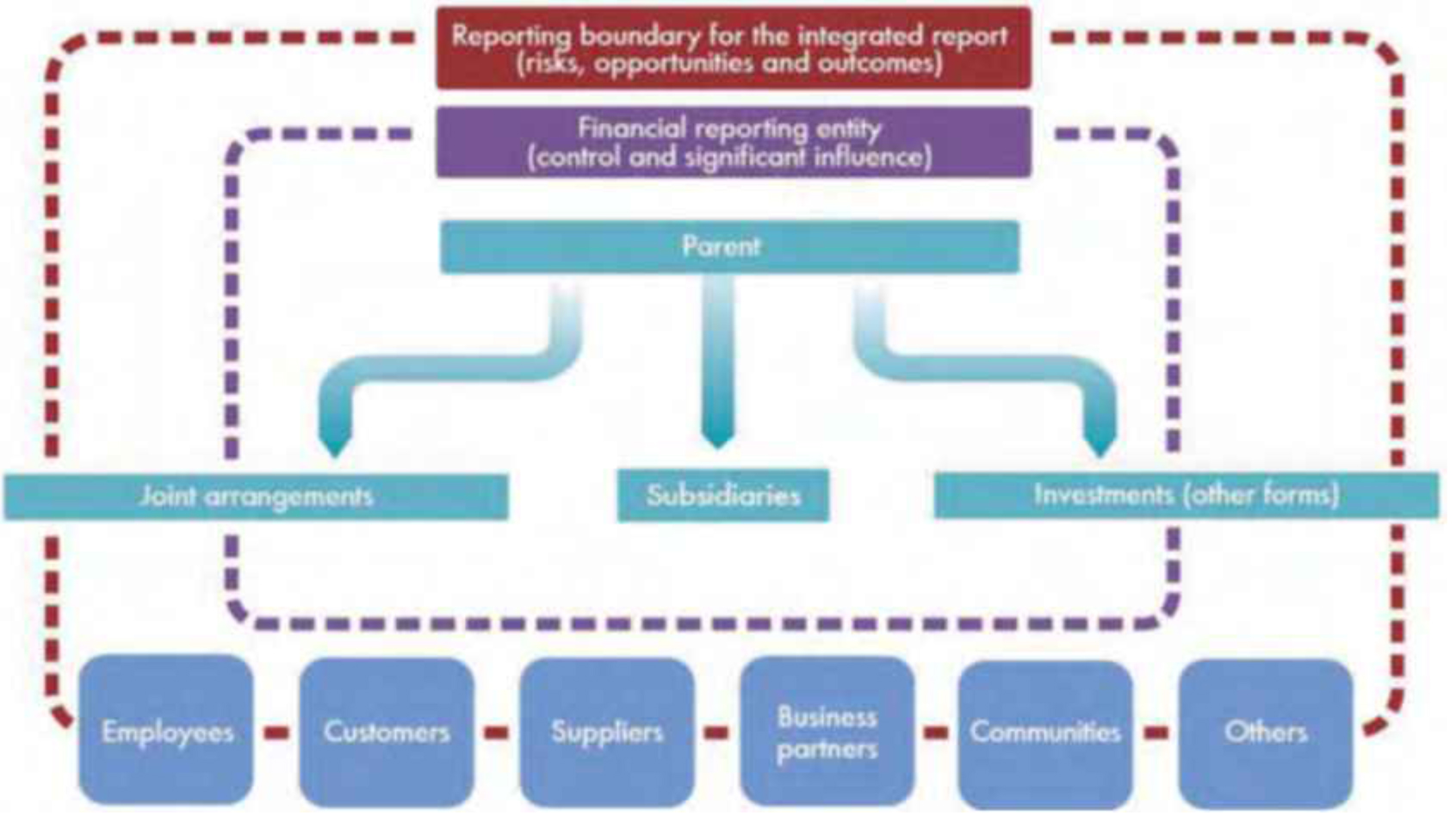

Figura 4. Grupos de interés en el informe integrado

Fuente: IIRC, 2013

Como se ha comentado anteriormente, en Sudáfrica el IR tiene un carácter obligatorio para las empresas que cotizan desde 2010. Han de seguir el King III Report en relación a la información divulgada sobre gobierno corporativo. Por su parte en Europa, en abril de 2013, la Comisión Europea anunció la propuesta para modificar la IV y VII Directivas para fomentar una mayor divulgación de información no financiera como fruto de un mayor compromiso por integrar las preocupaciones sociales, medioambientales, de derechos humanos y consumidores en sus operaciones y estrategias (European Commission, 2011: 6). La Directiva 2014/95/EU que modifica la Directiva 2013/34/EU sobre divulgación de información no financiera se refiere a la presentación de información financiera, social y medioambiental de modo comprensivo y coherente, aunque no obliga a las organizaciones a hacer un IR.

En definitiva, el análisis de la literatura, y las orientaciones normativas de los organismos reguladores, ponen de manifiesto el profundo interés sobre que se publique información financiera y no financiera formando un cuerpo unitario que muestre los diferentes recursos que intervienen en la actividad empresarial y el modo en el que son gestionados por la entidad. Este planteamiento es perfectamente trasladable al ámbito de las EPs que han de rendir cuentas a los diversos grupos de interés sobre los recursos que emplean y gestionan en la prestación de servicios y/o producción de bienes a la sociedad. En este sentido, el IR resulta oportuno y justificado ya que permite plasmar el modelo de negocio y el modo en el que la organización crea valor, lo que supone una base relevante para la gestión de los recursos, como se ha puesto de manifiesto en el ámbito de las empresas privadas.

3. EL INFORME INTEGRADO EN LAS EMPRESAS PÚBLICAS

En los últimos años, ha habido un creciente debate sobre si el sector público presenta la información adecuada y responde a las necesidades de los stakeholders (Arnaboldi y Lapsley, 2009; Walker, 2009). El sector público, por su propia naturaleza y razón de ser, nace al servicio de los ciudadanos y para la gestión de los recursos públicos. Es un agente más de la economía y realiza un gran volumen de transacciones económicas. Posee la propiedad y control sobre los recursos naturales y la responsabilidad del patrimonio nacional. Puede colaborar mediante sus funciones reguladoras y ejerce un importante papel de dar ejemplo a la sociedad (IPSASB, 2011).

Por todas estas razones, las organizaciones del sector público deberían trabajar por el interés de toda la sociedad, abarcando a todos los grupos de interés incluidas las generaciones futuras que heredarán los servicios, recursos y las finanzas públicas bien administradas. Se exige a los organismos públicos que demuestren cómo utilizan y gestionan los recursos de manera eficiente y eficaz (CIPFA, 2013). De esta forma, estarán cumpliendo con su deber de rendición de cuentas a los ciudadanos, contribuyentes que quieren conocer el destino de sus impuestos que financian a estas organizaciones manteniendo de esta forma la confianza depositada (CIPFA, 2013).

Dentro del entramado que conforma el sector público, las EPs merecen una especial atención ya que su razón de ser radica en la prestación de servicios sociales a la sociedad y no tanto en la obtención de beneficio. El Estado las utiliza como un instrumento para corregir las deficiencias del mercado, el fomento de la producción o la creación de empleo (Heath y Norman, 2004).En este sentido, la información en el ámbito de las EPs debe dar respuesta a los diversos grupos de interés e ir más allá de los propietarios.

Los responsables o administradores de las EPs deben rendir cuentas de sus actuaciones en relación con otras personas o grupos de interés (CIPFA, 2013; Bartocci y Picciaia, 2013). Además, publicar un IR sería un mecanismo de legitimación para las EPs. La legitimación representa la reacción de los grupos sociales sobre la base de la congruencia entre el comportamiento organizacional y las normas de comportamiento aceptables por esos grupos.

Cumpliendo con sus deberes de rendición de cuentas, el sector público y su entramado empresarial han elaborado informes que van más allá de los financieros, informes relacionados con la responsabilidad social, sostenibilidad y de tipo medioambiental (Cohen y Karatzimas, 2015). Sin embargo, la primera brecha se encuentra en la forma en la que se presenta la información financiera. Aunque iniciativas como las Normas Contables Internacionales del Sector Público (IPSAS) y las Normas Contables Europeas del Sector Público (EPSAS) se han esforzado en hacer los informes más asequibles (Bergmann, 2012), el ciudadano suele ser una persona que carece o tiene conocimientos limitados de la contabilidad (Cohen y Karatzimas, 2015).

El principal objetivo de la información financiera de cualquier ente público es satisfacer las necesidades de información de todos los grupos de interés incluyendo a políticos, inversores actuales y futuros, acreedores, entre otros. Sin embargo, son los ciudadanos los que adquieren un papel protagonista, ya que son los que eligen al gobierno y los financian a través de los impuestos (Governmental Accounting Standards Board (GASB), 1987; Daniels y Daniels, 1991; IPSASB, 2013). Los ciudadanos se conciben como socios de las administraciones públicas, y han de ser partícipes de los procesos de toma de decisiones, producción, supervisión y evaluación de los servicios públicos prestados (Vigoda, 2002). Teniendo en cuenta esta realidad, el IR puede contemplarse como un instrumento adecuado para proporcionar información financiera y no financiera de las EPs. Según hemos señalado, el IR en las empresas privadas tiene como usuario principal al inversor. En el caso de las entidades públicas sería necesario adaptar el marco ampliando el público objetivo a toda la sociedad. En el caso de las EPs la creación de valor para la sociedad está entre sus objetivos y en este sentido, el IR debería dar respuesta al modo en el que colabora cada uno de los recursos (Habhab, 2016).

En los últimos años se aprecia entre los líderes del sector público una búsqueda de herramientas y marcos para ayudar a demostrar la asignación efectiva de recursos y una adecuada comunicación de información con el fin de ser transparentes y garantizar que todos los interesados comprendan cómo la organización está creando valor en el corto, medio y largo plazo (Habhab, 2016). En este sentido el IR podría responder a esta necesidad. De hecho, el International Integrated Reporting Council (IIRC) y el Chartered Institute of Public Finance and Accountancy (CIPFA) han publicado una Guía Introductoria para el IR en el sector público, que está siendo aplicada por las EPs de Sudáfrica, donde la elaboración del IR tiene un carácter obligatorio para las empresas, ya sean públicas o privadas que cotizan en Bolsa. El objetivo de esta Guía es explicar a los líderes del sector público y sus equipos, como el pensamiento y el IR puede ayudar a considerar si se están asignado los recursos eficientemente, anima a comportamientos correctos y demuestra a los stakeholders cómo se está creando valor a corto y largo plazo (Habhab, 2016).

Además, se ha creado una red específica dentro del IR “Red de Pioneros del Sector Público”para que organizaciones del sector público exploren por qué y cómo el sector público debería estar adoptando el IR. Los participantes en la red comparten puntos de vista y experiencias sobre cómo se puede adaptar el IR para que sea apto para el propósito del sector público, con el objetivo final de mejorar la transparencia y generar confianza (http://integratedreporting.org/ir-networks/public-sector-pioneer-network/).

Entre las organizaciones que participan se encuentran el del Banco Mundial, el PNUD, UNDP, la Corporación de la City de Londres, la Oficina de Auditoría de Gales y los departamentos gubernamentales del Reino Unido. La red es una oportunidad para que las organizaciones del sector público utilicen el IR para entender y aclarar la conectividad existente en la información que ya publican. Se centra en cómo pueden adaptar el Marco Internacional de Empresas Privadas para presentar un cuadro más completo y coherente.

Así pues, se aprecia una tendencia creciente a presentar un único informe que aglutine información de tipo financiera y no financiera incluyendo información de los recursos –financiero, humano, intelectual, social y relacional y natural-, que se consideran importantes para la supervivencia de la organización a largo plazo (Eccles y Krzus, 2010; International Integrated Reporting Committee (IIRC), 2013; Cohen y Karatzimas, 2015).El desarrollo reciente del IR viene a ser una respuesta a la demanda de los stakeholders de información adicional, de naturaleza alternativa y que sea útil para la toma de decisiones (IIRC, 2013).

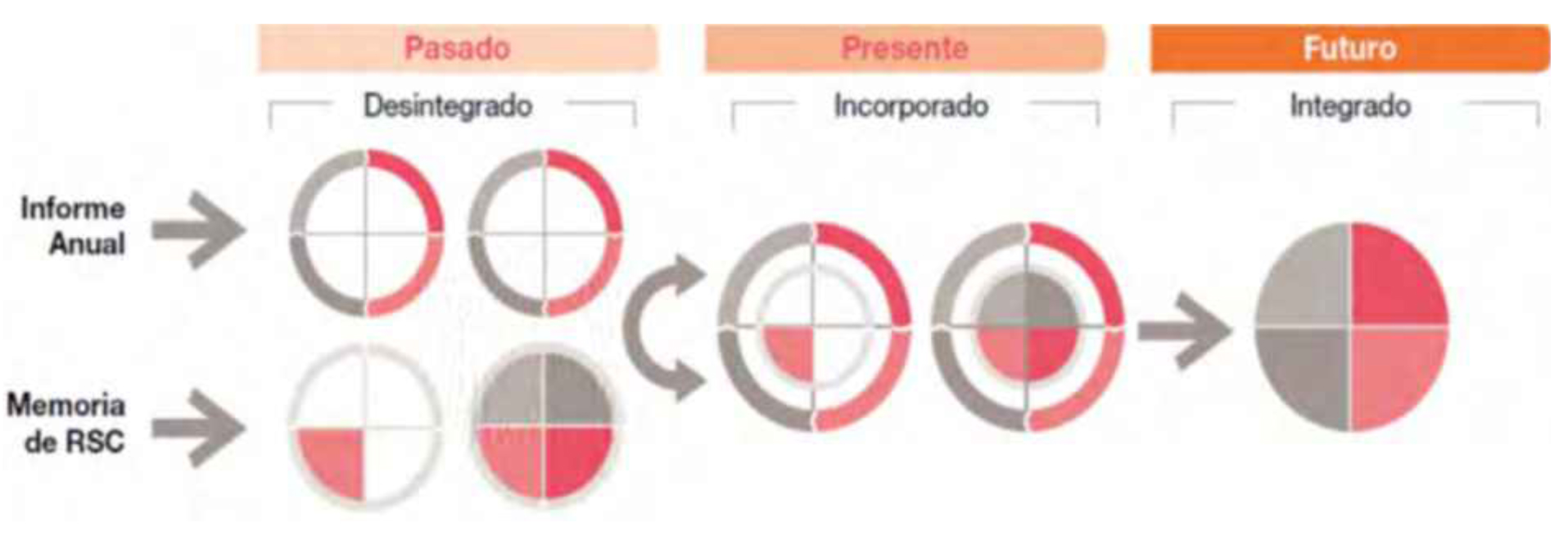

Figura 5. Antecedentes del IR

Fuente: Pwc, 2011

Fuente: Pwc, 2011

De hecho, la elaboración de un IR puede dar lugar a numerosas ventajas en las EPs. Según la investigación llevada a cabo por Black Sun (2014), las principales ventajas en la elaboración de un IR serían una mayor comprensión del desempeño y la creación de valor en todos los grupos de interés, mejoras en la toma de decisiones acordes con la obtención de resultados sostenibles gracias a una mejor información de gestión y una mayor comprensión de la estrategia por parte de las diversas áreas funcionales y de los propietarios del capital financiero.

De forma específica, en el ámbito de las EPs, con la elaboración de un IR se estaría cumpliendo con el deber de rendición de cuentas pero no solo desde el punto financiero, sino que informaría de cómo está equipada la organización para afrontar los retos y cumplir las obligaciones a la hora de prestar los servicios públicos (CIPFA, 2013). La rendición de cuentas en el sector público es más importante que en el sector de las empresas privadas por la procedencia de sus recursos, por el tipo de servicio que realizan y por el deber de ejemplaridad para el resto de organizaciones (Tagesson et al., 2009). Ésta se alcanza principalmente a través de los informes anuales y los documentos presupuestarios, pero los datos aportados desde el IR supondrían, según hemos señalado, un valor añadido en la medida que integra todos los recursos implicados y no sólo los financieros, dando una rendición de cuentas más completa y global de la actividad desarrollada por las EPs (Barton, 2005).

En el IR se aglutinaría toda la información de interés para el usuario sobre las actividades de las EPs y permitiría evaluar la eficiencia y viabilidad de los programas desarrollados por dichas organizaciones. Se podrían verificar los objetivos de las empresas, las estrategias desarrolladas para cumplir tales objetivos, los riesgos y oportunidades, las metas alcanzadas, el desempeño de la organización, entre otras cuestiones. De esta forma, se proporcionaría un documento que ayudaría a la planificación estratégica y a la sostenibilidad a largo plazo de la organización. La información que actualmente se lee de forma aislada puede agruparse ofreciendo una visión total del desempeño de la organización (CIPFA, 2013).

La implantación de este tipo de informe no es fácil. En España, actualmente las EPs divulgan en cierta medida esta información de forma dispersa, incompleta, predominando la divulgación de información financiera (CIPFA, 2013). Por otro lado, nos encontramos en una situación actual de crisis económica, restricciones presupuestarias y falta de recursos, que exigiría que la percepción por parte de los directivos de las EPs del IR fuera de utilidad (CIPFA, 2013). Por último, también es necesario la concienciación política sobre la importancia de esta información para la rendición de cuentas y en la fijación de estrategias por parte de las empresasy que no esté sujeta a posibles cambios políticos (CIPFA, 2013).

4. UN CASO APLICADO DEL IR EN LAS EMPRESAS PÚBLICAS

Como hemos señalado anteriormente, Sudáfrica lidera la elaboración de Reporting Integrated tras la adopción obligatoria de principios de información bajo el King III como requisito obligatorio para las empresas públicas y privadas que cotizan en bolsa en Johannesburgo (Makiwane y Padia, 2013; Kosovic y Patel, 2013).

Para ver el modo en el que las EPs están implantando el IR nos vamos a referir a las principales EPs de Sudáfrica, al ser las que actualmente están llevando a cabo la elaboración de estos informes. Muchas de las motivaciones de los informes de las EPs son diferentes a las de las empresas que cotizan. Por ejemplo, en industrias reguladas hay un incentivo para las EPs vinculado a la transparencia sobre los costes estructurales y las variaciones experimentadas. Esta información es sumamente improbable que sea publicada por empresas que cotizan por los datos que proporcionarían a su competencia. Por esto es muy difícil que la comparación entre las principales EPs y empresas que cotizan tenga sentido (Ernst & Young, 2014).

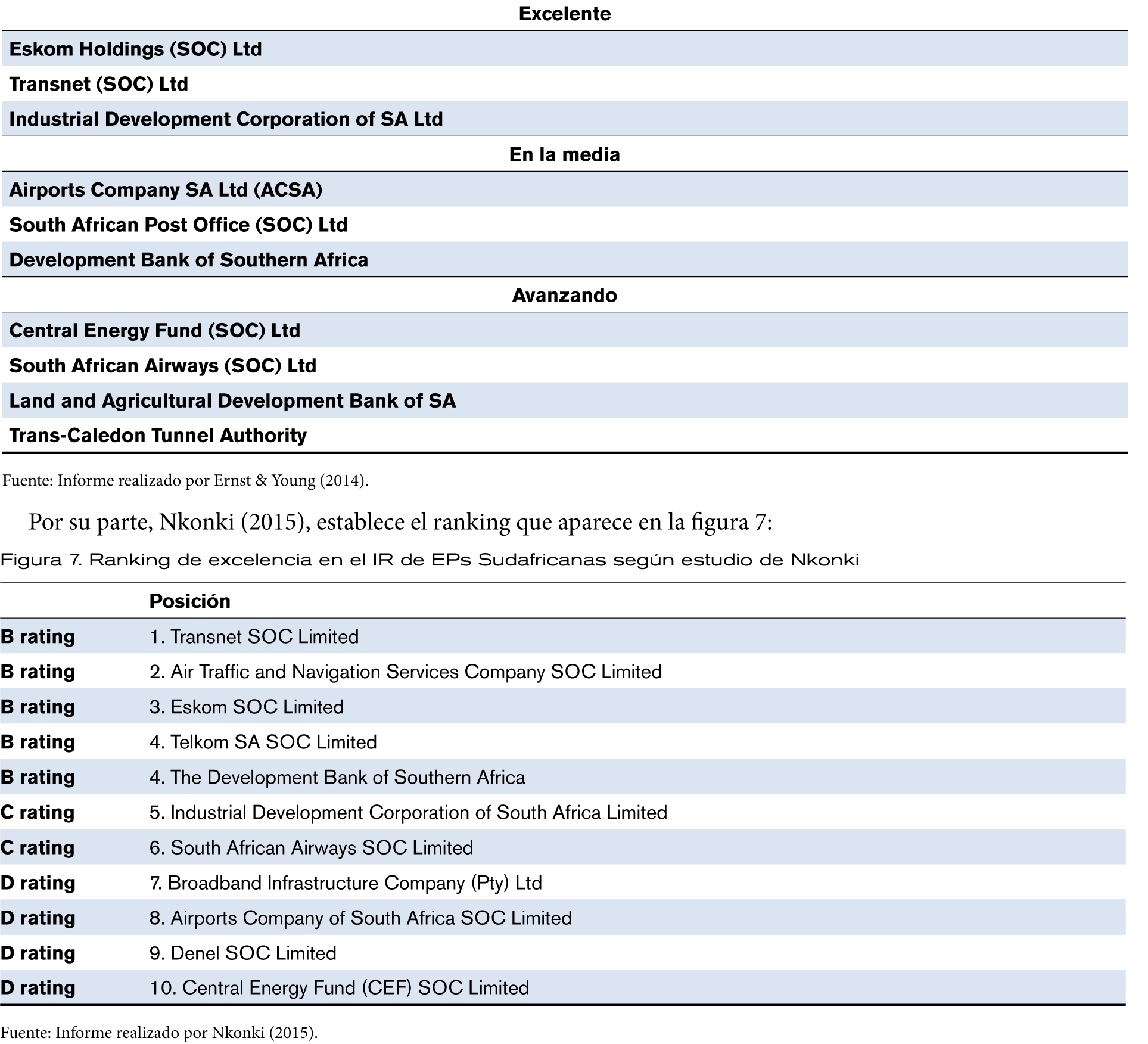

Para analizar los IR de las EPs de Sudáfrica se hantenido en cuenta los informes realizados por Nkonki, empresa auditora y de contabilidad, y por Ernst & Young (2012, 2013, 2014). Concretamente, en el informe más reciente realizado por Ernst & Young (2014) evalúa las 10 principales EPs y llega a la conclusión que muestra la figura 6 obteniendo una calificación determinada para cada compañía.

Figura 6: Ranking de excelencia en el IR de EPs Sudafricanas según Ernst & Young

La observación de ambas clasificaciones pone de manifiesto que aunque Sudáfrica puede estar orgullosa de liderar este movimiento y de demostrar la capacidad de innovación y evolución al resto del mundo (Ernst& Young, 2014), queda mucho trabajo por hacer. Junto a Sudáfrica, encontramos otros ejemplos de organizaciones que pertenecen al sector público y que han elaborado IR, en países como Nueva Zelanda (New Zealand Post), Rusia (Russian State Atomic Energy Corporation (ROSATOM)), Reino Unido (The Crown Estate), o Singapur (The Maritime and Port Authority of Singapore (MPA)).

Nos encontramos en una fase incipiente en cuanto a la implantación y elaboración de dicho informe por parte de las EPs, ya que los ejemplos son escasos y la información presentada no es homogénea, ni sigue unos patrones comunes, el IR sólo proporciona líneas generales que es necesario concretar. Esta situación dificulta la comparación con las prácticas en otros países.

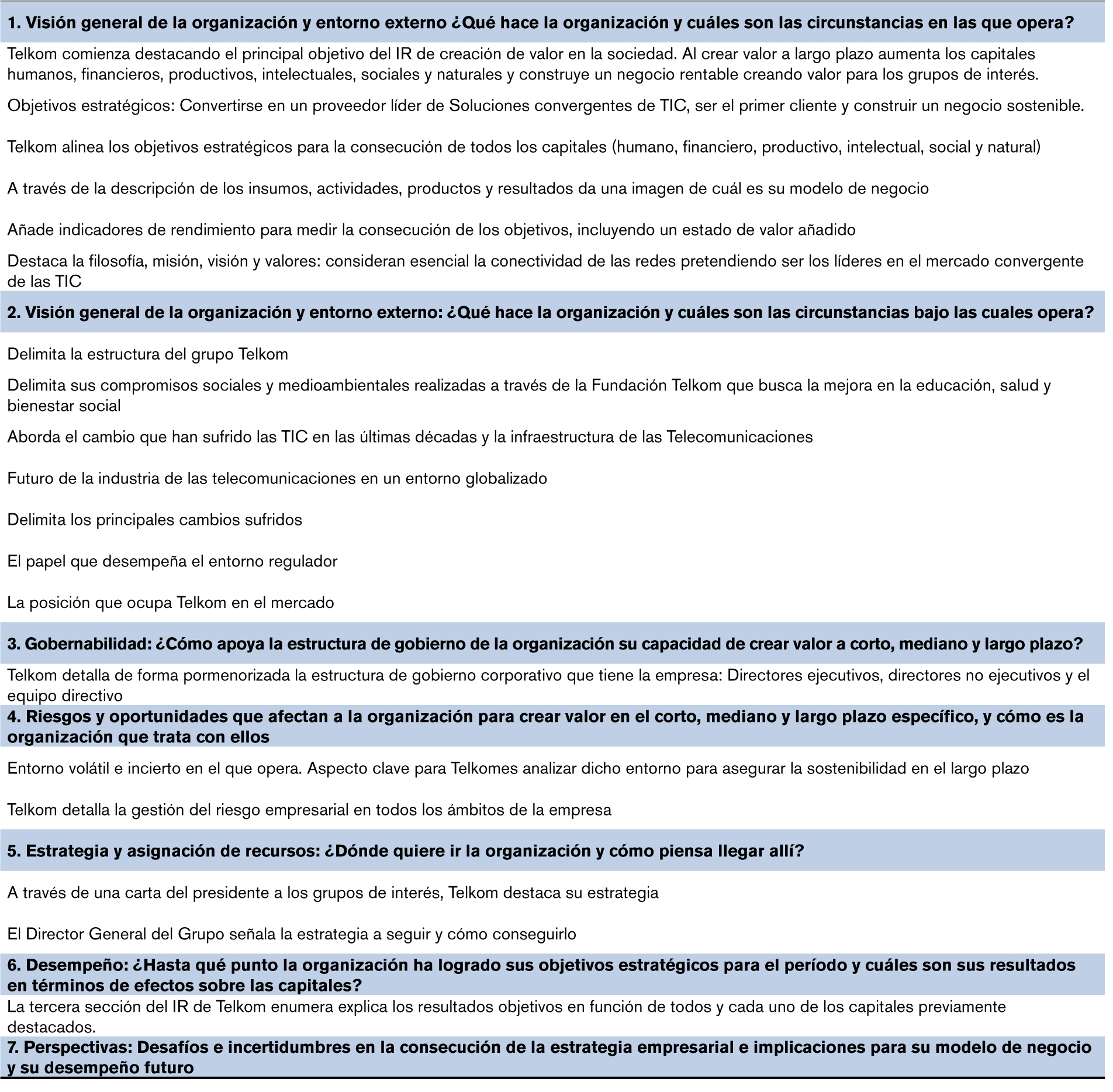

Como ejemplo para ver el contenido y estructura de un IR de una empresa pública vamos a tomar la empresa Telkom por ser una de las mejores valoradas en los rankings de las empresas previamente destacadas. Se trata de una empresa pública involucrada y comprometida en la elaboración de los IR, siendo su último informe publicado el del año 2016. Telkom es una empresa proveedora de telecomunicaciones para Sudáfrica (Satélite, datos, voz, Internet, soluciones de red y aprovisionamiento LAN).

Los IR deben seguir las pautas establecidas en la guía del IIRC (IIRC, 2013). Cada empresa elabora el IR según su criterio y en el orden que considera más claro para abordar los principales objetivos. No obstante, se pueden establecer una serie de pautas comunes en ellos El informe de Telkom no es muy extenso, fácil de interpretar y con la elaboración de numerosos gráficos y tablas que facilitan al lector una visión integrada del mismo.

Telkom divide el informe en cuatro partes. En la primera de ellas habla de su modelo de negocios expresando su misión, visión y valores, sus objetivos estratégicos y su estructura operativa (capital productivo), el valor creado para empleados (capital humano); para clientes y compromiso social (capital social y relacional) y los compromisos medioambientales (capital natural). A continuación recoge los principales riesgos vinculados a la gestión y riesgos operativos. La segunda parte del informe son la carta del presidente, dirigida a los stakeholders, y la del Director general, explicando la estrategia de la entidad. La tercera parte del informe se refiere a la transparencia y rendición de cuentas. En ella se proporciona información sobre Gobierno Corporativo y del Equipo Directivo, siguiendo las directrices obligatorias del informe King III, el enfoque integral para asegurar la ética en Telkom y los modos de combatir el fraude y la corrupción. Finalmente, se presenta un resumen del informe anual financiero. El objetivo del IR es tener un impacto positivo sobre todos los recursos implicados en la empresa.

Según hemos indicado, el IR todavía no tiene desarrollados indicadores por lo que Telkom aplica el King III para los aspectos relacionados con el gobierno corporativo y el Global Reporting Initiative, concretamente la Guía G4. La información financiera está auditada y algunos otros aspectos del IR, como los recursos dedicados a aspectos sociales y medioambientales, presentan un informe de aseguramiento externo, lo que inspira confianza en la veracidad de los datos.

El modelo de negocio se representa gráficamente indicando los inputs (detallando el uso que hace de cada uno de los seis tipos de capitales/recursos implicados), las actividades realizadas, los ouputs, los resultados alcanzados. Quizás, lo más destacable como diferencia de las empresas privadas es la transparencia mostrada al explicar los fallos o errores cometidos y la transparencia al explicar su estrategia. Así, en relación a las disfunciones se recogen por ejemplo, las bajas laborales por fallecimiento.

Por otra parte, la gestión de los riesgos que contemplan no sólo refleja cómo se puede ver afectado el valor de las acciones en el mercado de capitales, sino que observa los riesgos operativos que se pueden derivar de la actividad. Asimismo, incorpora un programa de gestión del cumplimiento, de indicadores clave de riesgos y los 15 principales riesgos estratégicos de modo que su revisión permita el control.

En relación con los seis tipos de recursos que intervienen en la actividad de Telkom, la empresa va delimitando logros, mejoras, decepciones debido al empeoramiento y los indicadores que lo muestran, y los cambios. Esto permite apreciar el proceso de creación de valor y en cierto modo ver cómo se están viendo afectados los diferentes agentes implicados. Telkom alinea los diferentes recursos (humano, financiero, productivo, intelectual, social y natural) para la consecución los objetivos estratégicos. Referido a estos objetivos estratégicos se muestra una evolución del negocio desde 1838 hasta la actualidad y se fijan las líneas futuras. Concreta sus compromisos sociales y medioambientales en función al entorno en el que opera; por ejemplo, busca la mejora en la educación, salud y bienestar social a través de las labores de la Fundación Telkom.

Posteriormente, se hace referencia a la transparencia y rendición de cuentas donde ocupa una parte importante el informe sobre remuneraciones. En éste se indican todas las compensaciones e incentivos que se dan a los diversos órganos de dirección, administración y gestión.

En la tabla 1 se muestran los principales elementos que componen el contenido.

Tabla1. Esquema del contenido del IR de Telkom

CONCLUSIONES

En los tiempos actuales, de profundos cambios económicos, sociales y políticos, las organizaciones deben dar un paso adelante en satisfacer las necesidades de los stakeholders (Habhab, 2016). Estas necesidades tienen una especial relevancia en las EPs ya que, por su propia naturaleza, nacen como un instrumento para servir a la sociedad y su principal función radica en la producción de bienes o prestación de servicios para la sociedad.

Los stakeholders demandan una mayor transparencia y rendición de cuentas a las EPs sobre las que han depositado su confianza para una adecuada toma de decisiones. La gran mayoría de los ciudadanos no son contables ni expertos en estas materias lo que les dificulta comprender una información repleta de tecnicismos. Preferirían obtener un cuadro completo de las actividades de creación de valor en una entidad del sector público de una manera concisa, sintética, que recoja los aspectos esenciales y fácilmente comprensible (Cohen y Karatzimas, 2015). En este sentido, el IR podría ser una acertada alternativa (IIRC, 2013).

El IR supone un paso adicional en la comunicación de información a los stakeholders. La contemplación de todos los inputs empleados, la visión a largo plazo y la apuesta por la sostenibilidad suponen un paso adelante en cuanto a rendición de cuentas y transparencia y una información de calidad para que los stakeholders puedan formarse una idea comprensiva de las actuaciones empresariales. El hecho de mostrar los riesgos, no sólo financieros, sino operativos y de gestión, proporciona una información necesaria para poder anticiparse a posibles desastres ecológicos o personales poniendo en marcha los programas de prevención y control necesarios. El establecimiento de programas de cumplimiento y el aseguramiento y auditoría de la información contenida en el IR proporciona una imagen de solvencia y confianza de la información elaborada.

Una buena forma de comenzar podría ser con la identificación de los principales stakeholders y decidir las necesidades de información de los mismos para elaborar un IR atendiendo al contexto particular de las EPs para cumplir con su servicio público, sus metas y objetivos. Además, según estudios previos, las principales necesidades de información por parte de los ciudadanos hacia estas empresas suponen conocer el uso de los recursos que gestionan, la gestión de programas gubernamentales, el coste de los servicios prestados, los aspectos fiscales futuros y la situación financiera (Cába et al., 2005; Brusca y Montesinos, 2006; Cohen y Karatzimas, 2015).

El IR se plantea como una oportunidad para utilizar la información ya generada y hacer un uso eficiente de ella en la producción de una imagen más completa que posibilite mejorar la toma de decisiones (CIPFA, 2013). De esta forma, las EPs mejorarían su imagen y legitimarían sus acciones, evitando así convertirse en un fenómeno pasajero vinculado a una moda o un simple ejercicio de comunicación adicional (Bartocci y Picciaia, 2013).

Las EPs podrían seleccionar los elementos más importantes utilizados en su actividad, los vínculos entre las diferentes partes de la organización y sus diferentes actividades y servicios con la mirada puesta en el futuro. El mostrarlos en el informe integrado, proporcionaría una imagen más completa, evitando la duplicación de costes y de recursos adicionales que supondría la elaboración de varios informes. La presentación unitaria y concisa dirigida a los grupos de interés sería preferibles a documentos de gran tamaño como los estados financieros o informes anuales (CIPFA, 2013). El IR no debe ser visto como modo de comunicación aislado, sino que tiene que ser parte de un cambio más profundo y de mayor calado que lleve a formas más integradas de pensar y de trabajar y que sirva como instrumento y herramienta de gestión y como ejercicio de transparencia para la rendición de cuentas de los diferentes recursos utilizados en la actividad.

Investigaciones futuras podrían dirigirse a conocer la opinión de los responsables políticos, grupos de representación y de los ciudadanos a través de cuestionarios o entrevistas sobre la necesidad de elaborar IR en las EPs, destacando las principales necesidades y demandas de información. También resulta de interés, comprobar la información que actualmente están elaborando y divulgando las EPs y la comparación con el contenido que habría que incluir en un IR. El hecho de poner de manifiesto las posibles deficiencias informativas puede servir de base para establecer una guía o modelo que facilite una información comprensiva y holística de las EPs.

BIBLIOGRAFÍA:

Adams, C.A.(2013). Understanding Integrated Reporting: the Concise Guide to Integrated Thinking and the Future of Corporate Reporting. Do Sustainability, Oxford.

Adams, S. y Simnett, R. (2011) Integrated Reporting: An Opportunity for Australia’s Not-for-Profit Sector. Australian Accounting Review, 21 (3), 292-301.

Arnaboldi, M. y Lapsley, I. (2009).On the implementation of accrual accounting: a study of conflict and ambiguity. European Accounting Review, 18 (4), 809-836.

Baboukardos, D. y Rimmel, G. (2016).Value relevance of accounting information under an integrated reporting approach: A research note. Journal of Accounting Public Policy, 35, 437–452.

Bartocci, L. y Picciaia, F. (2013). Towards integrated reporting in the public sector, inBusco, S., Frigo, M., Riccaboni, A. yQuattrone, P. (Eds), Integrated Reporting, Springer International Publishing, 191-204.

Barton, A. (2005). Issues in accrual accounting and budgeting by government. Agenda, 12 (3), 211-226.

Bergmann, A. (2012). The influence of the nature of government accounting and reporting in decision-making: evidence from Switzerland. Public Money and Management, 32(1), 15-20.

Black Sun Report (2014. Realizing the benefits: The impact of Integrated Reporting.http://integratedreporting.org/wpcontent/uploads/2014/09/IIRC.Black_.Sun_.Research.IR_.Impact.Single.pages.18.9.14.pdf.

Brusca, I. y Montesinos, V. (2006). Are citizens significant users of government financial information?.Public Money and Management, 26 (4), 205-209.

Burke, J. y Clark, C. (2016).The business case for integrated reporting: Insights from leading practitioners, regulators, and academics. Business Horizons, 59, 273—283.

Caba, C., López, A.M. y Rodríguez, M.P. (2005). Citizens’ access to on-linegovernmental financial information: practices in the European Union countries. Government Information Quarterly, 22 (2), 258-276.

Cheng, M., Green,W., Conradie, P., Konishi, N. y Romi, A. (2014). The international integrated reporting framework: key issues and future research opportunities. Journal of International Financial Management & Accounting, 25 (1), 90-119.

CIPFA (the Chartered Institute of Public Finance and Accountancy) (2013).Integrated Reporting and Public Sector Organisations Issues for Consideration, July 2013.

Cohen, S. y Karatzimas ,S. (2015). Tracing the future of reporting in the public sector: introducing integrated popular reporting. International Journal of Public Sector Management, 28 (6), 449 – 460

Daniels, J.D. y Daniels, C.E. (1991).Municipal financial reports: what users want. Journal of Accounting and Public Policy, 10 (1), 15-38.

Eccles, R.G. y Krzus, M.P. (2010). One Report: Integrated Reporting for a Sustainable Strategy, John Wiley & Sons, Hoboken, NJ.

Ernst & Young (2012).Ernst & Young’s Excellent in Integrated Reporting Awards 2012, EYGMLimited, London.

Ernst & Young Global Limited (2013).EY’s Excellence in Integrated Reporting Awards 2013: ASurvey of Integrated Reports from South Africa’s Top 100 JSE Listed Companies and Top10 State Owned Companies, EYGM Limited, London.

European Commission (2011).A Renewed EU Strategy 2011e14 for Corporate Social Responsibility, Brussels.

Ernst & Young (2014).EY’s Excellence in Integrated Reporting Awards 2014: A Survey of Integrated Reportsfrom South Africa’s Top 100 JSE-Listed Companies and Top 10 State-Owned Companies,Ernst& Young Global Limited, London.

Flower, J. (2015). The International Integrated Reporting Council: A story of failure. Critical Perspectives on Accounting, 27, 1–17.

Governmental Accounting Standards Board (GASB) (1987). Concept’s Statements No. 1 Objectives of Financial Reporting, Governmental Accounting Standards Board, CT.

Habhab, L. (2016). Integrated thinking and reporting (IR) focusing on value creation in the public sector: an introduction for leaders. Washington, DC: World Bank. http://documents.worldbank.org/curated/en/299271472736350366/Integrated-thinking-and-reporting-IR-focusing-on-value-creation-in-the-public-sector-an-introduction-for-leaders

Hahn, R. y Kühnen, M. (2013).Determinants of sustainability reporting: a review of results, trends, theory, and opportunities in an expanding field of research. Journal of Cleaner Production, 59, 5-21.

Heath, J. y Norman, W. (2004). Stakeholder Theory, Corporate Governance and Public Management: What can the History of State-Run Enterprises Teach us in the Post-Enron era?. Journal of Business Ethics, 53, 247–265.

IIRC (International Integrated Reporting Committee) (2013). The International <IR> Framework, International Integrated Reporting Council, London, available at: www.theiirc.org/wp-content/uploads/2013/12/13-12-08-THE-INTERNATIONALIR-FRAMEWORK-2-1.pdf.

IIRC (International Integrated Reporting Committee). (2011). Towards integrated reporting: Communicating value in the 21st century. Discussion paper. International Integrated Reporting Council. Available at http://www.theiirc.org/the-integrated-reporting-discussion-paper/.Visited 06.01.12.

Institute of Directors in Southern Africa – IDSA, (2009). King Report on Governance for South Africa 2009 <http://www.library.up.ac.za/law/docs/king111report.pdf>

IIRC. (2013). Consultation draft of the international integrated reporting framework”, available at: http://integratedreporting.org/resource/consultationdraft2013/

International Public Sector Accounting Standards Board (2014).Handbook of International Public Sector Accounting Pronouncements, International Public Sector Accounting Standards Board, New York, NY.

International Public Sector Accounting Standards Board (IPSASB) (2013). Conceptual Framework for General Purpose Financial Reporting by Public Sector Entities, International Public Sector Accounting Standards Board, New York, NY.

IPSASB (2011). Key Characteristics of the Public Sector with Potential Implications for Financial Reporting. Website: http://www.ifac.org/publications-resources/key-characteristics-public-sector-potential-implications-financial-reporting

Kosovic K y Patel P (2013). Integrated Reporting – Is it value relevant? A quantitative study on Johannesburg Stock Exchange.Jönköping International Business School (Mayo de 2013).Disponible en: http://www.diva-portal.org/smash/get/diva2:624126/FULLTEXT02 (2013, Mayo). (Consultado el 15 de noviembre de 2016).

Makiwane TS y Padia N (2013). Evaluation of Corporate Integrated Reporting in South Africa post King III release South Africa – An explanatory enquiry. Journal of Economic and Financial Sciences, 6 (2), 421-438.

Nkonki (2015).Integrated reporting.A New Era for Public Sector Entities in South Africa. Nkonki Proprietary, 2015

PwC se refiere a Price water houseCoopers S.L. (2011).El Informe Integrado. La mejor información para una mayor ventaja competitiva.

Solomon, J., y Maroun, W. (2012). Integrated Reporting: The Influence of King III on Social, Ethical and Environmental Reporting. The Association of Chartered Certified Accountants, London.

Tagesson, T., Blank, V., Broberg, P., y Collin, S.O. (2009). What explains the extent and content of social and environmental disclosures on corporate websites: a study of social and environmental reporting in Swedish listed corporations. Corporate Social Responsibility and Environmental Management, 16 (6), 352-364.

Vigoda, E. (2002). From responsiveness to collaboration: governance, citizens, and the next generation of public administration. Public Admin Rev, 62 (5), 527–540

Walker, R.G. (2009). Public sector consolidated statements – an assessment. Abacus, 45 (2), 171-220.