Xavier Moisès Falcó

Responsable de la Unidad de Control de Empresas del Ayuntamiento Tarragona

Derechos de uso adquiridos a título gratuito. Adscripción de bienes de dominio público a empresas públicas

Resumen: En el trabajo se exponen los principales aspectos relativos al reconocimiento y valoración de las adscripciones y otras cesiones gratuitas de bienes y derechos de acuerdo con las disposiciones contables de aplicación.

Se aborda en un primer lugar, los elementos esenciales para la calificación jurídica de la operación, así, como su aplicación y problemática en las sociedades mercantiles íntegramente participadas por la administración.

Posteriormente, se analiza el tratamiento contable de este tipo de operaciones desde un punto de vista del Plan General de Contabilidad Pública, delimitando los efectos para la entidad aportante o cedente y para la entidad beneficiaria o cesionaria.

Finalmente, se plasma el tratamiento contable en los entes o sociedades sujetas al derecho privado, es decir, sometidas a los criterios del Plan General Contable de 2007 y a las resoluciones del Instituto de Contabilidad y Auditoría de Cuentas y se resalta la importancia de los conceptos interés público o general y fines o servicios específicos.

Abstract: In the work, the main aspects related to the recognition and valuation of the ascriptions and other free assignments of goods and rights are exposed in accordance with the applicable accounting provisions.

In the first, the scanning elements for the legal qualification of the operation are addressed, as well as its application and problems in the mercantile companies fully owned by the administration.

Subsequently, the accounting treatment of this type of operations is analysed from the point of view of the General Public Accounting Plan, defining the effects for the contributing or assigning entity and for the beneficiary or assignee entity.

Finally, the accounting treatment is reflected in the entities or companies subject to private law, that is, subject to the criteria of the General Accounting Plan of 2007 and the resolutions of the Institute of Accounting and Audit of Accounts and the importance of the concepts of interest is highlighted public or general and specific purposes or services.

Palabras Clave: Auditoría Pública, Contabilidad Pública, Cesión De Uso, Adscripción De Bienes, Dominio Público

Key Words: Public Audit, Public Accounting, Use Assignment, Property Adscription, Public Domain

1.- INTRODUCCIÓN

Una de las cuestiones más conflictivas en relación con las aportaciones no dinerarias que los Ayuntamientos realizan a sus sociedades mercantiles es la cesión de bienes integrantes del patrimonio municipal.

Tal y como indica el Sr. Ballina Díaz[1], la atribución de bienes, plantea desde el punto de vista administrativo numerosos problemas que a día de hoy no disfrutan de la unanimidad necesaria de todos los actores implicados. Si bien los administrativistas locales coinciden mayoritariamente en los criterios de interpretación de la normativa, no podemos decir lo mismo por parte de otros operadores jurídicos, ya que tanto los tribunales como la doctrina mercantil plantea discrepancias con las posiciones administrativistas.

En primer lugar, en relación con los bienes patrimoniales no parece que haya problema en la cesión a título de propiedad a favor de las sociedades mercantiles locales. Al no estar adscritos a un uso o servicio público, no resultando en consecuencia inalienables, ni imprescriptibles ni inembargables, supone que los entes locales puedan ceder incluso su propiedad a las sociedades que constituyan.

Cuestión distinta son los bienes demaniales. Su adscripción al uso o servicio público y su naturaleza inalienable impide su aportación en pleno dominio a favor de las sociedades mercantiles. No puede oponerse a que la titularidad de estos bienes siga siendo la misma ya que la sociedad mercantil pública pertenece al Ayuntamiento. Sin embargo, la diferente personificación jurídica privada de las sociedades mercantiles y su sometimiento al orden civil invalida este argumento.

Es éste el criterio de la Dirección General del Registro y del Notariado (Resolución de la DGRN de 12 de septiembre de 1985) que afirma que los bienes de dominio público no pueden ser transferidos a una sociedad por vía de aportación porque por su régimen jurídico resultan inembargables y, en consecuencia, no pueden constituir una garantía a favor de los acreedores sociales.

Dicho esto, ¿qué posibilidades jurídicamente válidas hay?

En caso de bienes formalmente demaniales puede producirse la desafectación por la vía prevista en el Real Decreto 1372/1986, de 13 de junio, por el que se aprueba el Reglamento de Bienes de las Entidades Locales. O, si carecen de una declaración formal, la mera cesación material en su vinculación al uso o servicio público implicaría la pérdida de la condición de bienes de dominio público. Una vez perdida la naturaleza demanial podrá realizar la cesión de la propiedad a favor de las sociedades locales.

Pero la desafectación formal o material no será siempre posible porque precisamente las sociedades mercantiles pueden crearse para la prestación de los servicios públicos a los que se vinculan los bienes de dominio público.

En estos casos, tal y como propone el profesor Sosa Wagner[2], la alternativa es la aportación de derechos de uso sobre los mismos, como puede ser el derecho real de usufructo, conservando los Ayuntamientos su titularidad. Este tipo de operaciones se pueden denominar como un título que faculta un uso privativo o anormal de los bienes de dominio público.

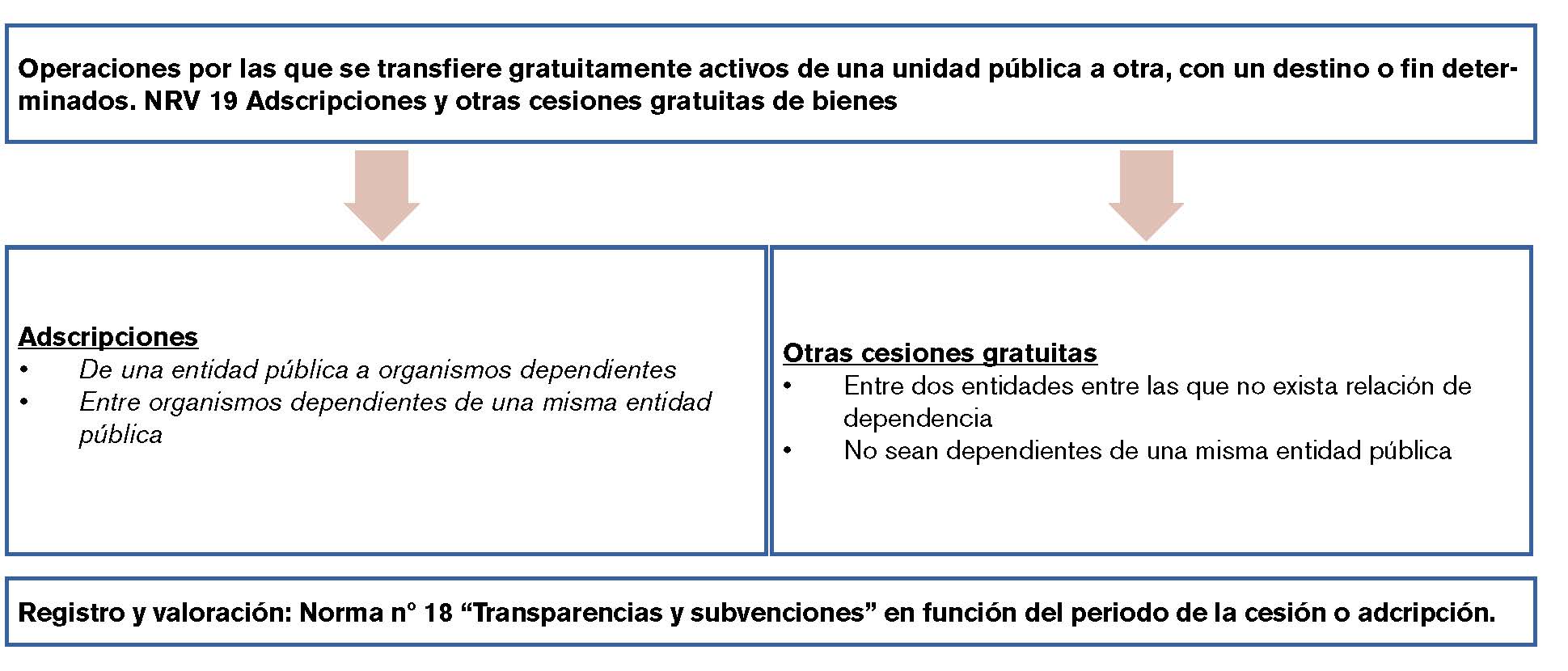

La norma de reconocimiento y valoración número 19 del Plan General de Contabilidad Pública, aprobado por orden de EHA/1037/2010, de 13 de abril, define este tipo de operaciones como aquellas por las que se transfieren gratuitamente activos de una entidad pública a otra para su utilización por esta última en un destino o fin determinado, de forma que si los bienes o derechos no se utilizaran para la finalidad prevista deberían ser objeto de reversión o devolución a la entidad aportante de los mismos, ya sea como consecuencia de lo establecido en la normativa aplicable o mediante un acuerdo vinculante entre dichas entidades.

Entre las aportaciones de derechos de uso, podemos distinguir dos tipos de operaciones:

▪ Adscripciones: se incluyen tanto las realizadas desde una entidad pública a sus organismos públicos dependientes como entre organismos públicos dependientes de una misma entidad pública.

▪ Cesiones gratuitas de uso de bienes y derechos: se incluyen las efectuadas entre dos entidades públicas entre las que no haya relación de dependencia ni sean dependientes de una misma entidad pública, y las efectuadas entre entidades públicas y entidades privadas.

Tal y como indica el profesor Labatut Serer[3], la distinción entre la adscripción y la cesión de bienes a título gratuito, estriba en que la primera se realiza entre administraciones públicas, mientras que la segunda se realiza entre una Administración pública y un tercero que puede ser una sociedad mercantil, fundación pública o ente sujeto al derecho privado. Por tanto, en una primera aproximación podríamos indicar que la figura jurídica de la adscripción solamente se debe utilizar dentro de la misma administración.

Sin embargo, como veremos a continuación, la calificación jurídica de este tipo de operaciones en relación con las sociedades mercantiles íntegramente participadas por el ente local, no es una cuestión pacífica en nuestro ordenamiento jurídico.

En primer lugar, me gustaría poner de relieve la doctrina del Tribunal Vasco de Cuentas Públicas[4], que, en una consulta planteada, realiza la siguiente apreciación:

“En este sentido matizamos la consulta formulada, señalando, en primer lugar, que más que a adscripciones debe de referirse a cesiones de uso de inmovilizado a favor de sociedades mercantiles, siendo probable que las figuras jurídicas se hayan utilizado indebidamente por confusión de la propia administración”

No obstante, en el marco autonómico existen diferentes reglamentos que dan cobertura jurídica a la adscripción de bienes de dominio público a sociedades mercantiles íntegramente participadas, entre ellos:

▪ Decreto 347/2002, de 19 de noviembre, del Gobierno de Aragón, por el que se aprueba el Reglamento de Bienes, Actividades, Servicios y Obras de las Entidades Locales de Aragón, el cual, en su artículo 250 indica:

“1. Las Entidades locales podrán:

a) Adscribir bienes de dominio público a las sociedades públicas locales para el cumplimiento de sus fines. Estos conservarán su calificación jurídica originaria y la adscripción no implicará transmisión del dominio ni desafectación, sin que la sociedad adquiera su propiedad ni se integren en su capital social, atribuyéndoseles únicamente facultades de utilización para el cumplimiento de sus fines, con las correlativas obligaciones de conservación y mantenimiento.

b) Constituir derechos concesionales y otros derechos reales administrativos de aprovechamiento sobre bienes de dominio público en favor de la sociedad, previa la valoración pericial correspondiente.

c) Aportar bienes patrimoniales a estas sociedades que, de acuerdo con lo que disponga el acuerdo de creación, podrán incorporarse directamente al patrimonio de la sociedad. La aportación en especie será objeto de valoración conforme a la legislación mercantil aplicable.

2. Las Entidades locales que vayan a aprobar la aportación de bienes patrimoniales a estas sociedades habrán de comunicarlo previamente al Departamento de Presidencia y Relaciones Institucionales. Si su valor excediera del veinticinco por ciento de los recursos ordinarios del presupuesto anual de la Corporación, requerirá aprobación de dicho Departamento.”

▪ Decreto 179/1995, de 13 de junio, del Gobierno Catalán, por el que se aprueba el Reglamento de obras, actividades y servicios de los entes locales, el cual en su artículo 214 indica:

«1. Los bienes de dominio público adscritos por los entes locales en este tipo de sociedades para el cumplimiento de sus fines conservarán su calificación jurídica originaria y la adscripción no implica transmisión del dominio ni desafectación.

2. Los bienes patrimoniales aportados incorporan directamente al patrimonio de la sociedad. La aportación en especie será objeto de valoración, de acuerdo con la legislación mercantil aplicable al tipo de sociedad de que se trate.

3. Se pueden constituir derechos reales de aprovechamiento sobre los bienes de dominio público a favor de la sociedad.

4. Los bienes patrimoniales que adquiera posteriormente la sociedad se integran a su patrimonio. «

Finalmente, es interesante poner a colación la normativa andaluza de bienes de las entidades locales[5]. Dichas disposiciones permiten la adscripción de bienes de dominio público a las sociedades mercantiles locales, pero mediante concesión demanial que debe ser abonado mediante canon al Ayuntamiento.

Esta aparente contracción, entre la legislación autonómica y la doctrina de los tribunales genera gran confusión entre los actores implicados, ja que, produce múltiples problemas desde el punto procedimental y el diferente tratamiento contable de las figuras jurídicas podría afectar a la imagen fiel de los estados financieros.

2.- TRATAMIENTO CONTABLE DE LAS ADSCRIPCIONES Y OTRAS CESIONES GRATUITAS DE BIENES Y DERECHOS SEGÚN EL PLAN GENERAL DE CONTABILIDAD PÚBLICA

El Plan General de Contabilidad Pública (PGCP), aprobado por orden de EHA/1037/2010, de 13 de abril, constituye la adaptación de la regulación contable del sector público a las Normas Internacionales de Contabilidad para el Sector Público (NICSP), emitidas por el IPSASB[6].

El PGCP, establece en su norma de reconocimiento y valoración número 19, que este tipo de operaciones se registrarán y valorarán, tanto en la entidad beneficiaria o cesionaria de los bienes o derechos como en la entidad aportante o cedente, de acuerdo con los criterios establecidos en la norma de reconocimiento y valoración sobre transferencias y subvenciones, es decir, la NRV 18ª.

Cuadro nº I.- Resumen de los criterios para determinar la calificación jurídica de la operación

El tratamiento contable sería el siguiente:

▪ Adscripción de bienes o derechos:

Se tratarán de acuerdo con la NRV 18ª «Transferencias y subvenciones», apartado 4, «T/S concedidas por las entidades públicas propietarias.

Esto supone que los bienes objeto de adscripción constituyen para la entidad dependiente una aportación patrimonial inicial o una ampliación de la misma como consecuencia de la asunción de nuevas competencias por dicha entidad dependiente, por lo que se contabilizarán:

– Para la propietaria: inversiones en el patrimonio de la segunda.

– Para la dependiente: patrimonio neto.

La contabilización de las operaciones es diferente atendiendo al período de la operación:

Adscribiente:

• Si la adscripción es por un período inferior a la vida económica del bien: La entidad cedente registrará un deterioro de valor, por el valor del usufructo cedido.

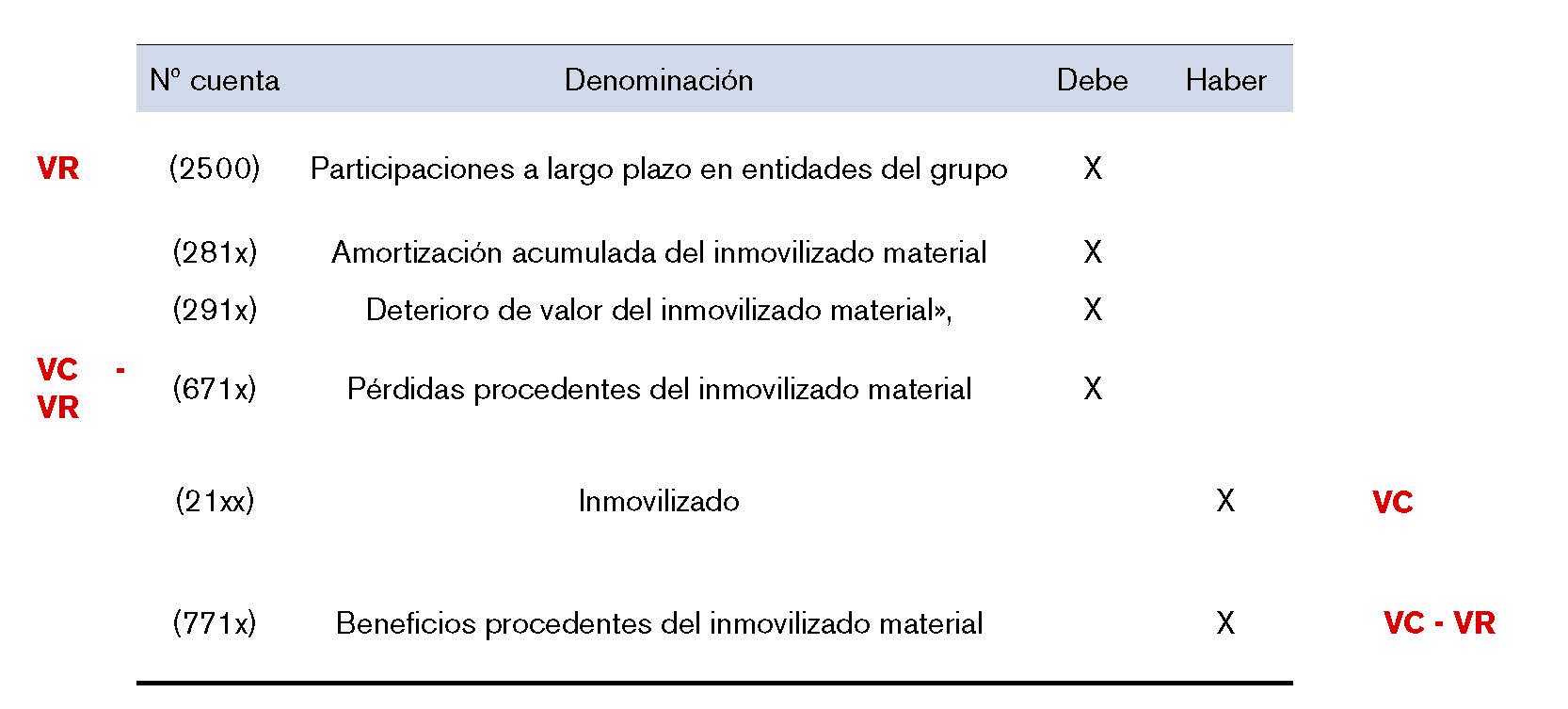

• La entidad adscribiente registrará una participación en el patrimonio neto de la dependiente por el valor razonable del usufructo cedido y, en la cuenta 299 «Deterioro de valor por usufructo cedido del inmovilizado material», un deterioro de valor del elemento del patrimonio por el valor contable de este usufructo cedido.

• Si la adscripción es por un período indefinido o similar a la vida económica del bien: La entidad adscribiente dará de baja el bien adscrito por su valor contable y registrará una participación en el patrimonio neto de la dependiente por el valor razonable del elemento del patrimonio aportado, reconociendo un resultado por la diferencia que exista, en su caso, entre el valor razonable del bien adscrito y su valor contable en la cuenta que corresponda de los subgrupos 67, «Pérdidas procedentes de activos no corrientes, otros gastos de gestión ordinaria y gastos excepcionales» o 77, «Beneficios procedentes de activos no corrientes, otros ingresos de gestión ordinaria e ingresos excepcionales».

Ente dependiente:

• Si la adscripción es por un período inferior a la vida económica del bien: la entidad beneficiaria registrará un inmovilizado intangible por el valor razonable del derecho de uso del elemento del patrimonio adscrito con abono a una cuenta de patrimonio.

• Si la adscripción es por un período indefinido o similar a la vida económica del bien: la entidad beneficiaria registrará un inmovilizado en función de su naturaleza por el valor razonable del derecho de uso del elemento del patrimonio adscrito con abono a una cuenta de patrimonio.

Cesiones gratuitas de bienes y derechos:

La contabilización de las operaciones es diferente atendiendo al período de la operación:

Para el cedente:

Si la cesión gratuita es por un período inferior a la vida económica del bien: la entidad cedente registrará un deterioro de valor, por el valor contable del usufructo cedido.

La entidad cedente registrará en la cuenta 299, «Deterioro de valor por usufructo cedido del inmovilizado material», un deterioro de valor del elemento del patrimonio por el valor contable del usufructo cedido, reconociendo por este importe un gasto por subvención.

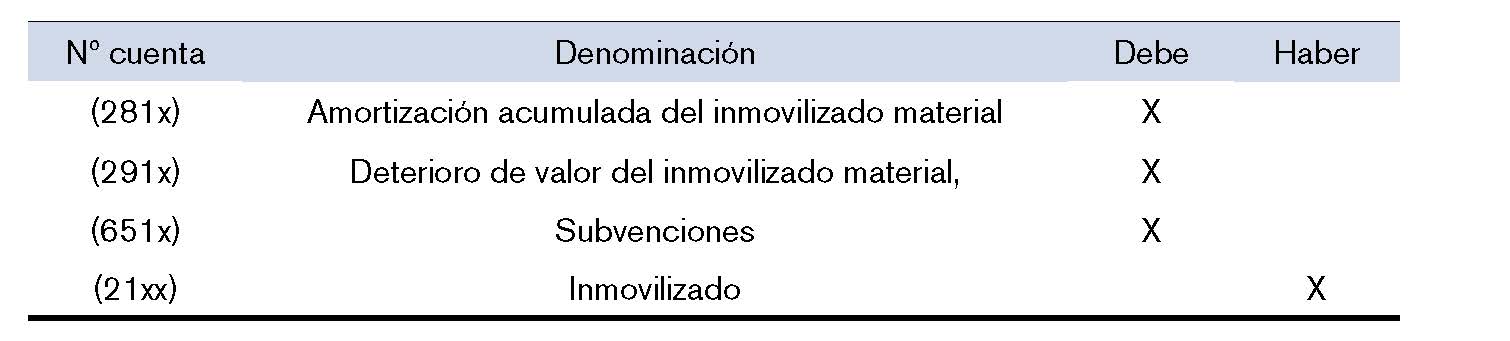

• Si la cesión gratuita es por un período indefinido o similar a la vida económica del bien: la entidad cedente registrará la baja del activo, por su valor contable en la fecha de la cesión como una subvención concedida.

Para el cesionario:

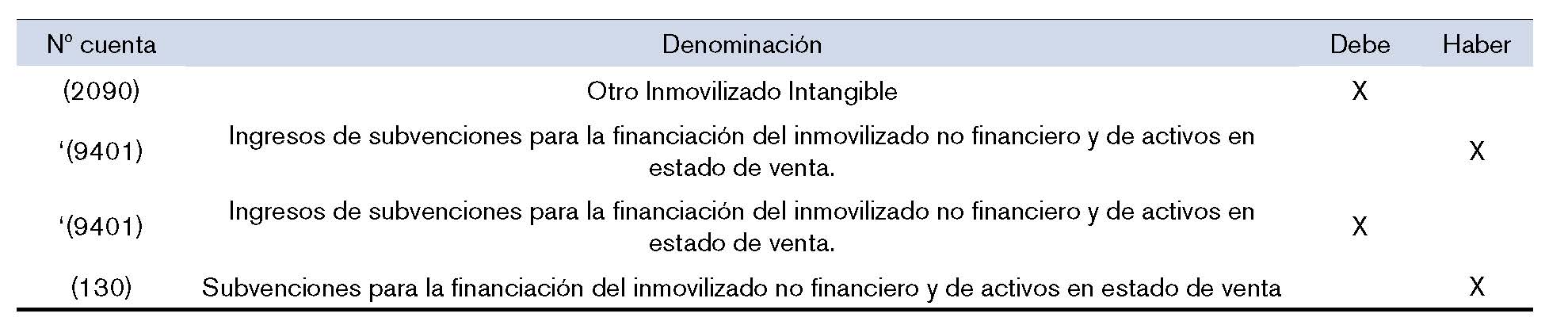

• Si la cesión gratuita es por un período inferior a la vida económica del bien: la entidad beneficiaria registrará un inmovilizado intangible, por el valor razonable del derecho de uso del bien cedido y una subvención recibida.

• Si la cesión gratuita es por un período indefinido o similar a la vida económica del bien: la entidad beneficiaria registrará el alta del elemento recibido en función de su naturaleza, por su valor razonable en la fecha de la cesión.

3.- TRATAMIENTO CONTABLE DE LAS ADSCRIPCIONES Y OTRAS CESIONES GRATUITAS DE BIENES Y DERECHOS SEGÚN EL PLAN GENERAL DE CONTABILIDAD PRIVADA

A continuación, vamos a analizar el tratamiento contable a la cesionaria partiendo de la premisa que este organismo o, en general, el sujeto contable público beneficiario de la cesión está obligado a llevar su contabilidad de acuerdo con el código de comercio y sus normas de desarrollo.

Sin entrar en un detalle exhaustivo, junto con las sociedades mercantiles con capital mayoritariamente público, también hay una serie de entidades (no sociedades mercantiles) de derecho público con ordenamiento jurídico privado, que son llamados entes públicos de derecho privado. A todos ellos, se les aplica la normativa contable de las empresas privadas.

En estos casos, tal y como indica el profesor Labatut Serer[7], la Administración Pública cedente queda sujeta a los criterios del Plan General de Contabilidad Púbica (PGCP), tal como se ha expuesto anteriormente, mientras que el ente o la sociedad de derecho privado, queda sujeta a los criterios establecidos en la contabilidad privada, es decir, sometida a los criterios del PGC de 2007 y a las resoluciones del Instituto de Contabilidad y Auditoría de Cuentas (ICAC).

Para determinar el tratamiento contable que debe darse en el ámbito de la contabilidad privada (PGC 2007) a estas figuras de cesión de derechos de uso, debemos prestar especial atención a quien dispone del control sobre dichos bienes. Entendiendo el control, como «el poder de dirigir las políticas financieras y de explotación de un negocio (o del activo en cuestión) con el fin de obtener beneficios económicos de sus actividades»

Tal y como establece el Marco Conceptual del Plan General de Contabilidad privada (PGC 2007), el alta o la baja de un activo del patrimonio no se produce únicamente por la adquisición o venta jurídica del mismo, de tal forma que, el reconocimiento de un activo no requiere su propiedad jurídica, sino el control económico sobre el mismo y tener los riesgos y beneficios inherentes a la propiedad.

La cesión de bienes de dominio público a entidades pertenecientes a cualquiera de las administraciones públicas, que suponga exclusivamente el derecho de uso sobre tales bienes sin que se exija contraprestación, fue objeto de análisis en el Boletín del Instituto de contabilidad y Auditoría de Cuentas nº 9, de 1992, donde se incluía la respuesta a la consulta nº 5 referida al tratamiento contable de la adscripción de bienes de dominio público a empresas públicas, que supusiera únicamente el derecho de uso sobre los mismos.

Como consecuencia de la entrada en vigor del nuevo Plan General de Contabilidad, aprobado por Real Decreto 1514/2007, de 16 de noviembre, se plantea la vigencia del criterio expresado en la mencionada consulta nº 5, de conformidad con lo dispuesto en las nuevas normas de registro y valoración (NRV), y se publica la consulta nº 6, el BOICAC 77/2009, donde se indica el siguiente tratamiento contable que debe seguir la entidad cesionaria.

a.- RECONOCIMIENTO Y VALORACIÓN DE ESTAS OPERACIONES

La ausencia de contraprestación supone que la operación se analice tomando en consideración la NRV 18ª «Subvenciones, donaciones y legados recibidos«, lo que hará que la entidad beneficiaria de la cesión contabilice el valor razonable del derecho de uso que recibe como un activo intangible, utilizando como contrapartida una cuenta de ingreso imputado directamente en el patrimonio neto siempre que se cumplan los requisitos previstos en la citada norma. A tal efecto, se debe considerar la doctrina del Instituto de Contabilidad y Auditoría de Cuentas incluida en la consulta número 11, publicada en el Boletín del ICAC número 75.

Según los criterios de valoración que indica el Plan General Contable, el valor razonable se define como:

▪ Es el importe por el que se puede intercambiar un activo o liquidar un pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua.

▪ Para los elementos respecto de los cuales no hay un mercado activo, el valor razonable se obtiene, en su caso, mediante la aplicación de modelos y técnicas de valoración. Entre los modelos y técnicas de valoración se incluye el uso de referencias a transacciones recientes en condiciones de independencia mutua entre partes interesadas y debidamente informadas, si están disponibles, así como referencias al valor razonable de otros activos que sean sustancialmente iguales, métodos de descuento de flujos de efectivo futuros estimados y modelos generalmente utilizados para valorar opciones.

▪ Cuando corresponda aplicar la valoración por el valor razonable, los elementos que no puedan valorarse de manera fiable, ya sea por referencia a un valor de mercado o mediante la aplicación de los modelos y técnicas de valoración antes señalados, se valorarán, según proceda, por su coste amortizado o por su precio de adquisición o coste de producción, minorado, en su caso, por las partidas correctoras de su valor que pudieran corresponder, haciendo mención en la memoria de este hecho y de las circunstancias que lo motivan.

Sin embargo, tal y como indica la norma de reconocimiento y valoración número 19 de la instrucción del modelo normal de contabilidad local, aprobado por orden HAP/1781/2013, de 20 de septiembre, en ausencia de otros valores determinados de acuerdo con los criterios establecidos en el Marco conceptual de la contabilidad pública en relación con el valor razonable, la valoración de los bienes recibidos en adscripción o cesión se podrá realizar por el valor que a los mismos les asigne, a efectos tributarios de las transmisiones patrimoniales, la Comunidad Autónoma en la que radiquen.

En relación a la contrapartida, la norma indica que se contabilizará en una cuenta de ingreso imputado directamente en el patrimonio neto siempre que se cumplan los requisitos previstos en la citada norma. Para determinar el registro contable de la operación, es decir, a qué epígrafe del patrimonio neto se imputará, hay que poner de relieve la Orden EHA/733/2010, de 25 de marzo, por la que se aprueban aspectos contables de empresas públicas que operan en determinadas circunstancias y el BOICAC nº 77/2009 Consulta 8, sobre los criterios para delimitar el tratamiento contable de las subvenciones o transferencias recibidas por las empresas públicas. Estas disposiciones indican lo siguiente:

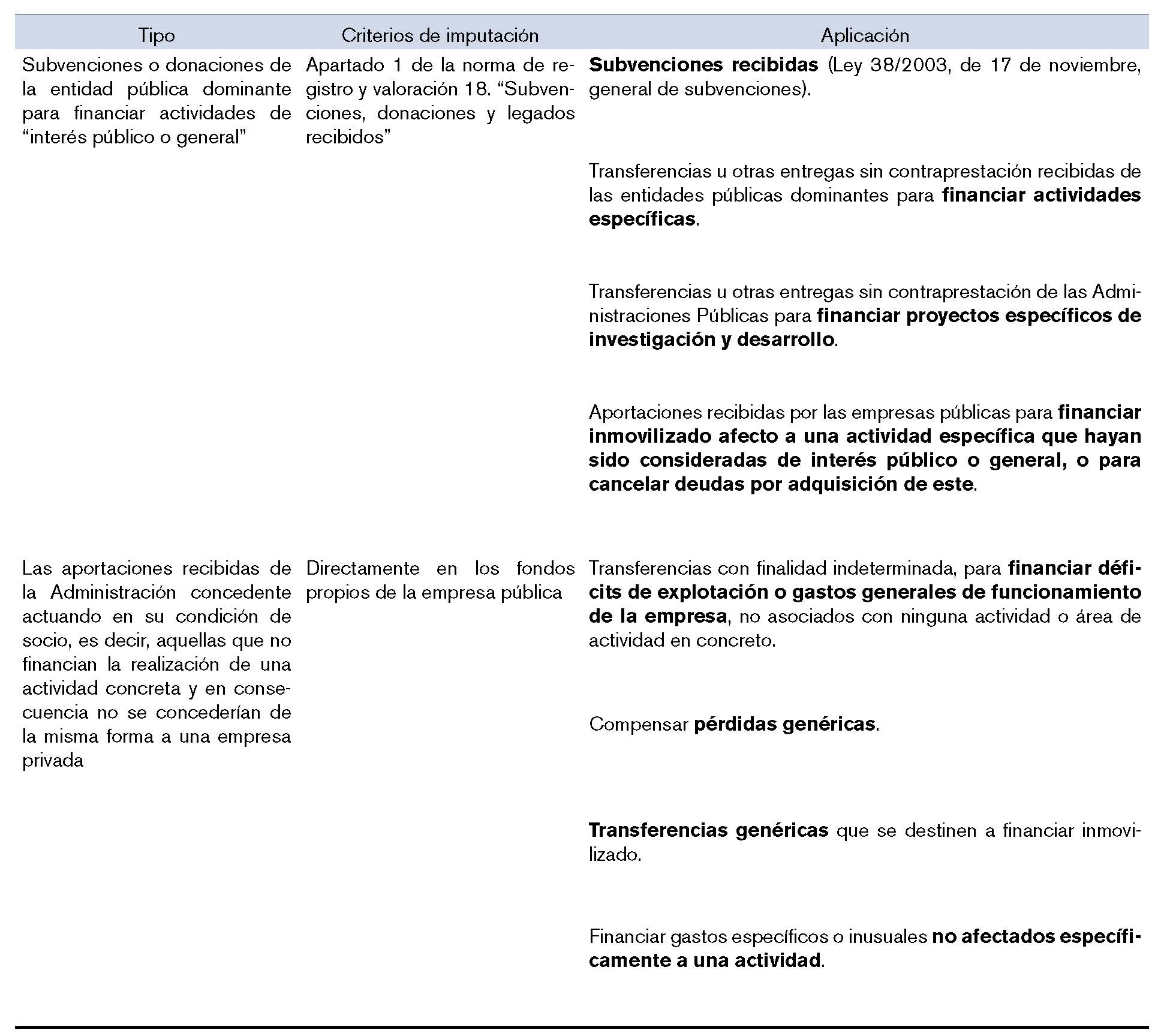

1.Las empresas públicas que reciban subvenciones o donaciones de la entidad pública dominante para financiar actividades de «interés público o general» contabilizarán estas ayudas de acuerdo con los criterios generales recogidos en el apartado 1 de la norma de registro y valoración 18. «Subvenciones, donaciones y legados recibidos«, del Plan General de Contabilidad. En particular, estos criterios se aplicarán en los siguientes casos:

a) Subvenciones concedidas a las empresas públicas por las administraciones Públicas que son sus socios que cumplan los requisitos establecidos en la Ley 38/2003, de 17 de noviembre, general de subvenciones para ser consideradas como tales.

b) Transferencias u otras entregas sin contraprestación recibidas de las entidades públicas dominantes para financiar actividades específicas que cumplan alguno de los siguientes requisitos:

b.1) Las destinadas a financiar actividades específicas que hayan sido declaradas de interés público o general mediante una norma jurídica. Si la transferencia compensa pérdidas genéricas será de aplicación el apartado 2, salvo que la empresa desarrolle una sola actividad específica que haya sido declarada de interés público o general mediante una norma jurídica.

b.2) Las establecidas mediante contratos-programa, convenios, planes aprobados por el correspondiente Gobierno u otros instrumentos jurídicos que tengan por finalidad la realización de una determinada actividad o la prestación de un determinado servicio de interés público o general, siempre que en estos instrumentos jurídicos se especifiquen las diferentes finalidades que pueda tener la transferencia y los importes que financian cada una de las actividades específicas.

c) Transferencias u otras entregas sin contraprestación de las Administraciones Públicas para financiar proyectos específicos de investigación y desarrollo que se incluyan en el marco de unas actividades que hayan sido consideradas de interés público o general de acuerdo con lo previsto en la letra b).

d) Aportaciones recibidas por las empresas públicas para financiar inmovilizado afecto a una actividad específica que hayan sido consideradas de interés público o general de acuerdo con lo previsto en la letra b), o para cancelar deudas por adquisición de este.

2. Las aportaciones recibidas de la Administración concedente actuando en su condición de socio, es decir, aquellas que no financian la realización de una actividad concreta y en consecuencia no se concederían de la misma forma a una empresa privada, se contabilizarán directamente en los fondos propios de la empresa pública. En particular, estos criterios se aplicarán en los siguientes casos:

a) Transferencias con finalidad indeterminada, para financiar déficits de explotación o gastos generales de funcionamiento de la empresa, no asociados con ninguna actividad o área de actividad en concreto sino con el conjunto de las actividades que realiza, aun cuando una parte de las actividades desarrolladas sean actividades de interés público o general, siempre que éstas no hayan recibido una financiación individualizada.

b) Transferencias realizadas para compensar pérdidas genéricas aún en el caso de que hayan sido instrumentadas mediante contratos-programa o documentos similares.

c) Transferencias genéricas que se destinen a financiar inmovilizado, aun en el caso de que una vez que entre en funcionamiento dicho inmovilizado se utilice total o parcialmente para realizar actividades o prestar servicios de interés público o general.

d) Transferencias para financiar gastos específicos o inusuales no afectados específicamente a una actividad.

Cuadro nº II.- Resumen de los criterios para determinar el registro contable de la contrapartida de la operación.

Alcance del concepto de interés público o general[8]: a este respecto las líneas fundamentales del posicionamiento del ICAC son las siguientes:

1.- No se pueden considerar genéricamente las actividades de una empresa como de interés público o general.

2.- Por el contrario, se definirán como de interés general actividades específicas de una empresa a cuya financiación la Administración Pública afecta unos fondos determinados.

3.- Las aportaciones del socio o propietario no afectas a una actividad concreta no se consideran subvenciones y, por lo tanto, se incorporan a los fondos propios de la entidad beneficiaria.

Por lo tanto, el registro contable vendrá condicionado básicamente por la finalidad y destino del bien cedido. Un claro ejemplo, sería el tratamiento contable que se expone en la consulta vinculante de la Dirección General de Tributos (V1475-16), de fecha 7 de abril de 2016, que además de examinar aspectos fiscales, describe el criterio del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), sobre el tratamiento contable de los bienes adscritos por tiempo indefinido a una entidad pública empresarial local. Los elementos principales que se exponen son los siguientes:

• La finalidad básica de la entidad consultante es la prestación del servicio público de abastecimiento de agua para riego, que incluye el almacenamiento, transporte, desalación y suministro de agua, así como la gestión de todas aquellas infraestructuras hidráulicas o instalaciones afectas a la misma mediante adscripción, cesión en uso o cualquier título admisible en derecho que le permitan la consecución de los fines asignados.

• Para la prestación del referido servicio público, el ente dominante adscribió a la entidad consultante por tiempo indefinido los elementos del inmovilizado necesarios.

• La contabilización de la adscripción inicial del conjunto de bienes necesarios para el desarrollo de la actividad, se realizó en un primer momento, en el epígrafe «Otras aportaciones de socios«, partida integrante de los fondos propios de la entidad. Este tratamiento, implicaba una imputación anual de la dotación a la amortización de los bienes adscritos, es decir, un gasto en la cuenta de pérdidas y ganancias.

• Este registro contable implicó que la entidad obtuviera de forma permanente resultados negativos de explotación y colocó al ente en una situación de desequilibrio financiero, lo que obligó a elaborar un Plan de Corrección y un Plan de Saneamiento, para evitar su disolución.

• Debido a la problemática generada, el Pleno de la Administración Pública dominante, acordó, acreditar el «interés público» de los bienes adscritos y determinó las «fines o servicios específicos» a que se debían destinar. Esta decisión provocó un cambio de criterio contable, que se materializó dando el tratamiento contable de «subvenciones oficiales de capital» al valor de los bienes recibidos en adscripción.

• Sobre la base del nuevo tratamiento contable, se contabiliza en la cuenta de pérdidas y ganancias un ingreso por subvención en la misma proporción que la dotación a la amortización del bien adscrito, por lo que el gasto por amortización se viene compensado anualmente con el ingreso por subvención, produciéndose un efecto neutro en la misma, facilitando en principio, el equilibrio financiero de la entidad.

Desde un punto de vista fiscal, el apartado 3 del artículo 10 de la Ley 27/2004, de 27 de noviembre, del Impuesto sobre Sociedades, (en adelante LIS) establece que: “En el método de estimación directa, la base imponible se calculará corrigiendo mediante la aplicación de los preceptos establecidos en esta ley, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas”

Por su parte, el artículo 12 de la LIS relativo a las correcciones de valor señala: “1. Serán deducibles las cantidades que, en concepto de amortización del inmovilizado material, intangible y de las inversiones inmobiliarias, correspondan a la depreciación efectiva que sufran los distintos elementos por funcionamiento, uso, disfrute u obsolescencia.”

Así mismo, en relación con las subvenciones debemos tener en cuenta la consulta vinculante de la Dirección General de Tributos de junio de 2007 (V1189-07) que establece “En la medida en que el TRLIS no contiene un precepto específico sobre el criterio de imputación de las subvenciones obtenidas por los sujetos pasivos, dicha imputación se efectuará con arreglo a criterios contables.

Por tanto, en atención a la norma de registro y valoración 18. «Subvenciones, donaciones y legados recibidos”, incluida en la segunda parte del Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, los gastos de amortización se ven compensados por el ingreso que en concepto de transferencia de subvención se reconoce en la cuenta de pérdidas y ganancias, lo que origina un efecto neutro en la misma.

Sin embargo, las cantidades contabilizadas en el epígrafe «Otras aportaciones de socios«, según el Plan General de Contabilidad, no tienen la calificación de ingresos, sino de fondos propios, al ponerlas en pie de equivalencia desde una perspectiva económica con las restantes aportaciones que los socios o propietarios puedan realizar a la entidad. Ello, es significativo, debido a que no existe una posterior imputación en la cuenta de pérdidas y ganancias.

b.- LA DURACIÓN DEL PERIODO DE ADSCRIPCIÓN O CESIÓN GRATUITA

Si el plazo de la cesión se extiende a la práctica totalidad de la vida económica del bien o derecho cedido, la entidad reconocerá el correspondiente elemento patrimonial en función de su naturaleza. En concreto, la contabilización se efectuará de la siguiente manera:

▪ Si el plazo de cesión se acuerda durante casi la totalidad de la vida económica del bien cedido, y, por tanto, el cesionario puede explotar el mismo durante todo el periodo en el que el bien es aprovechable y posee el control económico sobre el mismo, se registrará como un inmovilizado por su valor razonable (en función de su naturaleza)

▪ Si el plazo de cesión es sustancialmente inferior a la vida económica del bien cedido, en este caso, el cesionario tiene un derecho de uso que debe ser registrado como inmovilizado intangible por su valor razonable.

Sin embargo, tal como indica la norma Quinta. Derechos de uso adquiridos a título gratuito de la Resolución de 28 de mayo de 2013, del ICAC por la que se dictan normas de registro, valoración e información a incluir en la memoria del inmovilizado intangible, si la cesión se pacta por un periodo de un año, renovable por periodos iguales, o por un periodo indefinido o determinado superior a un año reservándose el cedente la facultad de revocarla al cierre de cada ejercicio, así como en aquellos casos en los que no exista un instrumento jurídico que regule la cesión o éste no establezca con precisión los términos de la misma, la entidad no contabilizará activo alguno, limitándose a reconocer todos los años un gasto de acuerdo con su naturaleza y un ingreso por subvención/donación en la cuenta de pérdidas y ganancias por la mejor estimación del derecho cedido.

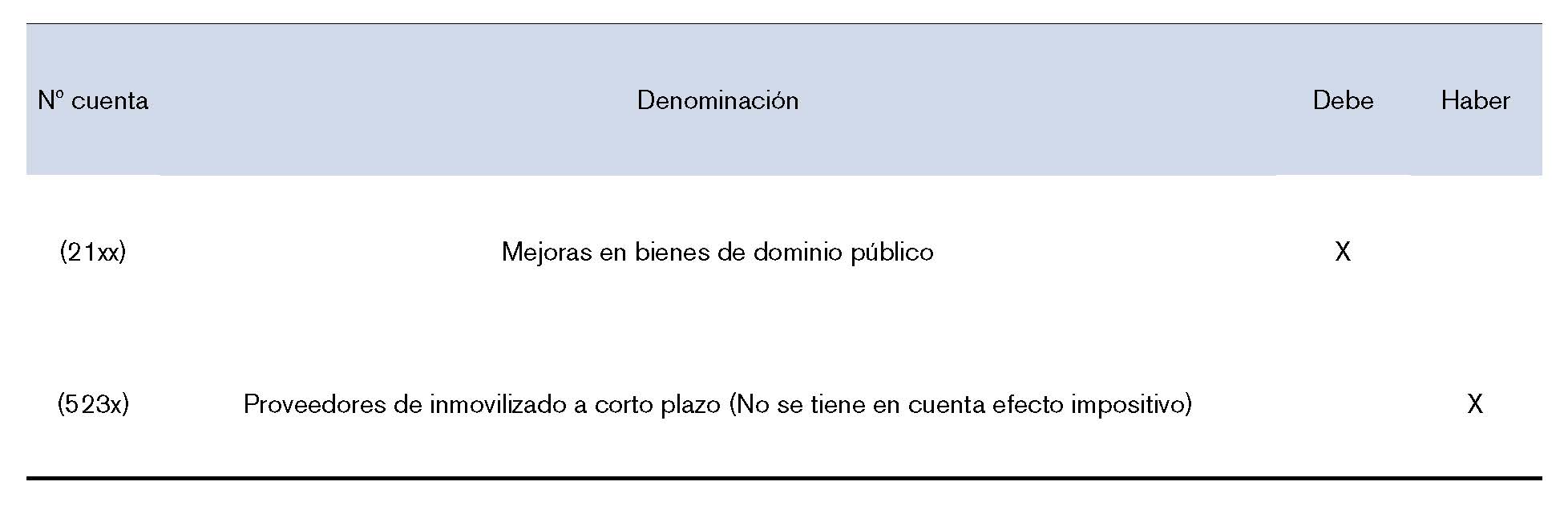

c.- MEJORAS INTRODUCIDAS EN LOS BIENES CEDIDOS

Para la contabilización de las mejoras que puedan introducirse en los bienes cedidos, por analogía, deberá tenerse en cuenta lo dispuesto en la NRV 3ª, «Normas particulares sobre el inmovilizado material«, en el sentido que las inversiones realizadas por la entidad cesionaria que no se puedan separar del activo cedido se registrarán como inmovilizados materiales y amortizarán durante su vida útil que será la duración del acuerdo de cesión -incluido el período de renovación si existen evidencias de que se va a producir, cuando ésta sea inferior a la vida económica del activo.

4.- CASO PRÁCTICO

Para una mayor interpretación, exponemos una serie de ejemplos:

El 1 de enero de 2018, la sociedad anónima municipal recibe en régimen de cesión de la Administración competente, que además es su única propietaria, los inmuebles en los que va a prestar sus servicios. El valor razonable de estos inmuebles, según un experto independiente, asciende a 3.000.000 de euros. La cesión se realiza por 50 años. Se plantean dos escenarios:

▪ Escenario primero: justificado el interés público de los bienes adscritos y la finalidad específica a la que deben ser destinados.

▪ Escenario segundo: no justificada la finalidad específica a la que deben ser destinados.

Escenario primero

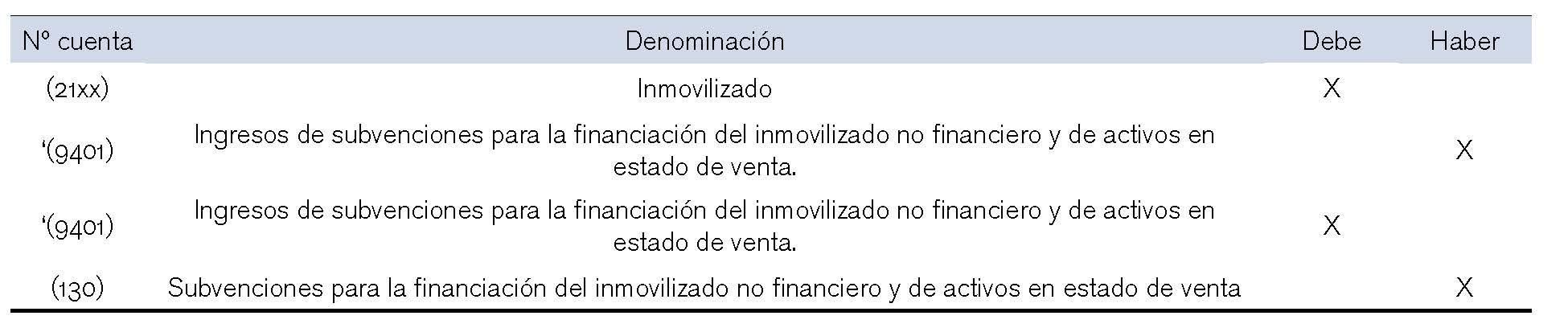

1.- En la cesión de los inmuebles:

Se utilizará la cuenta 13X; derechos de uso sobre activos cedidos. Ésta debe ser utilizada mediante una cuenta del subgrupo 94 del PGC 2007 (cuenta 943 Ingresos por derechos de uso):

> Efecto impositivo:

> Imputación a la cuenta 13X2.- Imputación anual a resultados:

> Amortización anual:

> Imputación derechos de uso

> Para la reversión efecto impositivo:

> Imputación al patrimonio netoEscenario segundo

1.- En la cesión de los inmuebles:

2.- Imputación anual a resultados:

> Amortización anual:

[1] BALLINA DIAZ, DIEGO (2015), Las sociedades mercantiles de capital íntegramente municipal, 1ª ed., Editorial Instituto Nacional de Administración Pública (Madrid), pág. 107 y siguientes.

[2] SOSA WAGNER, F. (2008), La gestión de los servicios públicos locales, 7ª ed., Editorial Aranzadi, Cizur Menor (Navarra), p.182.

[3] LABATUT SERER, GREGORIO (2016), Caso práctico sobre la contabilización de los derechos de uso (II): Contratos de cesión de uso realizados entre administraciones públicas y empresas mercantiles, Boletín del Registro de Expertos Contables del Consejo de Economistas de España. Boletín núm. 117 de 31 de marzo de 2016

[4] TRIBUNAL VASCO DE CUENTAS PÚBLICAS (1995), Bienes recibidos en adscripción y cesión, Revista auditoría pública nº 3 (Madrid), pág. 90 y 91

[5] Ley 7/1999, de 29 de septiembre, de Bienes de las Entidades Locales de Andalucía y Decreto 18/2006, de 24 de enero, por el que se aprueba el Reglamento de Bienes de las Entidades Locales de Andalucía.

[6] International Public Sector Accounting Standards Board, contituido en el seno de la IFAC (International Federation of Accountants)

[7] LABATUT SERER, GREGORIO (2016), Caso práctico sobre la contabilización de los derechos de uso (II): Contratos de cesión de uso realizados entre administraciones públicas y empresas mercantiles, Boletín del Registro de Expertos Contables del Consejo de Economistas de España. Boletín núm. 117 de 31 de marzo de 2016

[8] MONTESINOS JULVE, VICENTE (2010), Tratamiento de los ingresos, transferencias, subvenciones y cesiones gratuitas de uso de bienes y derechos en el nuevo Plan General de Contabilidad Pública, Revista española de control externo, ISSN 1575-1333, Vol. 12, Nº 35, 2010, págs. 61-79.