Ángel Luis Martínez Fuentes

Socio de Sector Público de EY

El análisis de riesgos al elaborar el Plan Anual de Control Financiero de acuerdo con el Real Decreto 424/2017 de 28 de abril

RESUMEN/ABSRACT

El Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local requiere un análisis de riesgos para elaborar el Plan Anual de Control Financiero. Así, la función de control financiero se ejercerá con mayor eficiencia.

The Real Decreto 424/2017, April 28, which regulates the legal regime of internal control in the entities of the Local Public Sector requires risk analysis to prepare the Annual Financial Control Plan. Thus, the function of financial control is exercised with greater efficiency.

PALABRAS CLAVE:

Diferentes Riesgos, Factores Mitigantes, Previo Al Control, Priorizaciones, Eficiencia Del Control

I. LA CONSIDERACIÓN DEL RIESGO EN EL REAL DECRETO

Es un acierto que el Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, determine que el Plan Anual de Control Financiero incluirá todas aquellas actuaciones cuya realización por el órgano interventor derive de una obligación legal y las que anualmente se seleccionen sobre la base de un análisis de riesgos consistente con los objetivos que se pretendan conseguir, las prioridades establecidas para cada ejercicio y los medios disponibles.

Partiendo de que la Intervención General de la entidad local dispone de recursos limitados (aunque estos deben ser suficientes para realizar sus funciones de control), debe asignar los mismos de forma eficiente a la realización de actuaciones de control enfocadas en aquellos aspectos, áreas y entidades donde se hayan detectado riesgos.

1. El concepto de riesgo

Pero, ¿qué es el riesgo? El Real Decreto lo define de la siguiente forma (artículo 31.2):

“El concepto de riesgo debe ser entendido como la posibilidad de que se produzcan hechos o circunstancias en la gestión sometida a control susceptibles de generar incumplimientos de la normativa aplicable, falta de fiabilidad de la información financiera, inadecuada protección de los activos o falta de eficacia y eficiencia en la gestión”.

Existe riesgo donde hay más probabilidad de que pueden producirse errores, deficiencias o irregularidades significativos. Debe prestarse atención a la palabra posibilidad, es decir, la existencia de riesgo implica mayor probabilidad, pero no la necesidad de que efectivamente se produzcan esas posibles deficiencias.

2. ¿Cómo actuar?

Para realizar el análisis de riesgos que exige el RD 424/2017 deben seguirse los siguientes pasos:

- Establecer el ámbito subjetivo de las entidades y actuaciones sujetas a control financiero.

- Obtener información previa sobre cada una de ellas.

- Realizar un análisis de la información y evaluar los posibles riesgos de las mismas.

- Conclusión del análisis: en función de los riesgos detectados establecer prioridades para realizar controles sobre aquellas áreas, actividades o entidades para las que se han detectado los riesgos más significativos, respetando que existen actuaciones de control obligatorias anualmente.

II. ÁMBITO DEL CONTROL FINANCIERO

En primer lugar deberá disponerse de la relación de todas las entidades o actuaciones sometidas a control financiero de acuerdo con el Real Decreto.

Según cl artículo 3 del RD 424/2017 están sujetas a control financiero:

- La propia Entidad Local.

- Los organismos autónomos locales.

- Las entidades públicas empresariales locales.

- Las sociedades mercantiles dependientes de la Entidad Local.

- Las fundaciones del sector público dependientes de la Entidad Local.

- Los fondos carentes de personalidad jurídica cuya dotación se efectúe mayoritariamente desde los Presupuestos Generales de la Entidad Local.

- Los consorcios dotados de personalidad jurídica propia adscritos a la Entidad Local de conformidad con la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

- Las entidades con o sin personalidad jurídica distintas a las mencionadas en los apartados anteriores con participación total o mayoritaria de la Entidad Local.

En la elaboración de esa relación deberá tenerse en consideración aspectos como:

• El RD 424/2017 no define el presupuesto consolidado, y dado que el artículo 209.1 del trLRHL[1] establece que solo forman parte de la cuenta general local las cuentas de las sociedades mercantiles de capital íntegramente propiedad de la misma, cabe la duda de si para determinar el presupuesto consolidado deben sumarse las sociedades mercantiles dependientes en las que la entidad local no posee la totalidad del capital social. Cabe deducir que sí deben formar parte de la consolidación, dado que el RD 424/2017 establece con claridad que dichas sociedades están sujetas a control financiero, por lo que si no se consideraran se daría una cierta incoherencia. Apoyan esta interpretación los criterios establecidos en la Orden HAP/1489/2013, de 18 de julio, por la que se aprueban las normas para la formulación de cuentas anuales consolidadas en el ámbito del sector público, que incluyen todas las entidades dependientes (aquellas sobre las que la entidad dominante ostenta el control), y también la sustenta la definición de las entidades que forman parte del inventario de entes del sector público local de acuerdo con el artículo 2 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales[2].

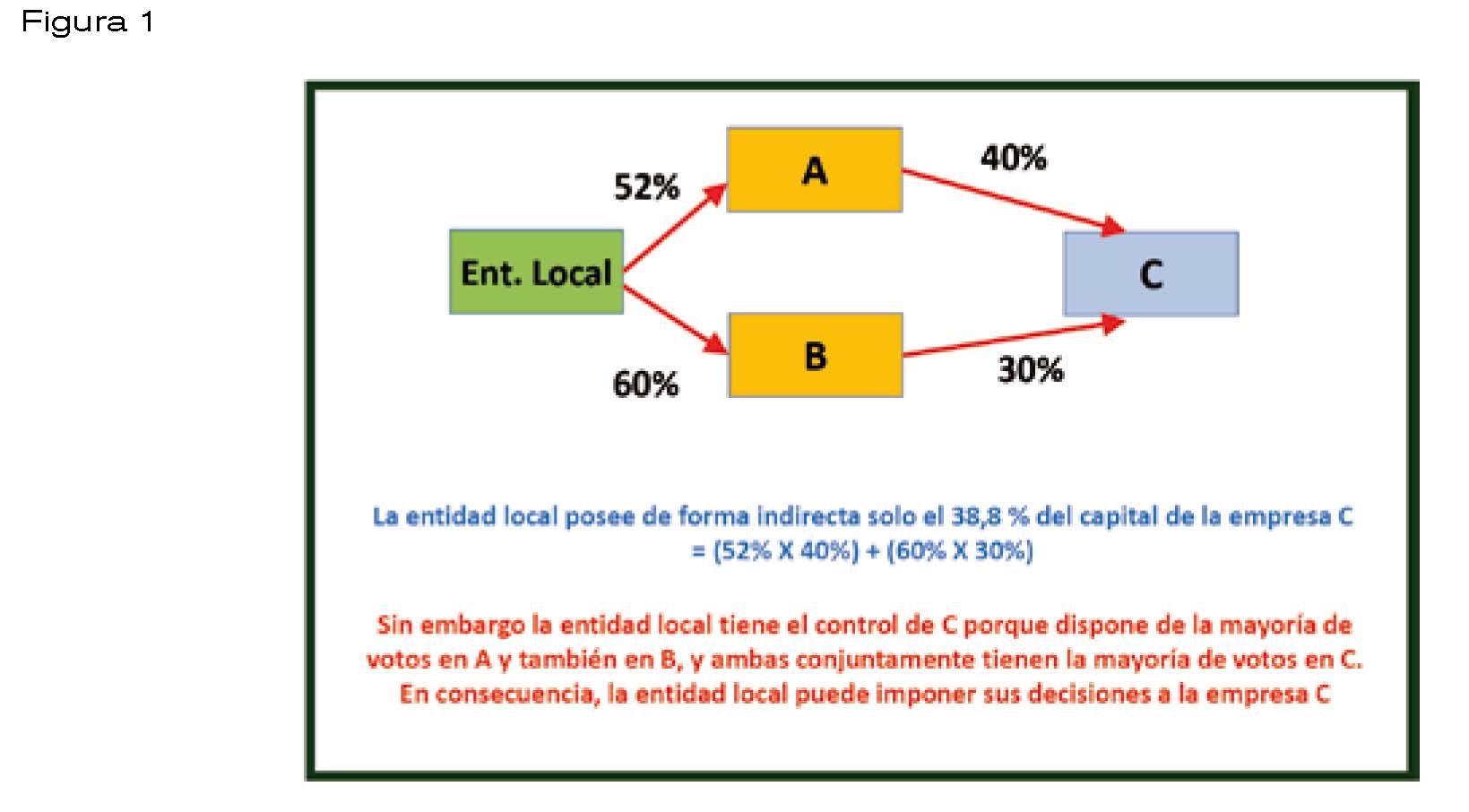

Por ello están sujetas a control financiero no solo las entidades directamente dependientes de entidad local, sino también las entidades dependientes de forma indirecta. Por ejemplo (ver Figura 1), si una entidad local posee el 52% del capital de la sociedad mercantil A, y el 60% del capital de la sociedad mercantil B y no posee ninguna participación en la sociedad mercantil C; pero A posee el 40% del capital de C y B posee el 30% de C; estarían sujetas a control financiero no solo las sociedades A y B (para las que la entidad local posee la mayoría del capital), sino también la sociedad C, porque aunque la entidad local no tiene participación en su capital sí la controla a través de A y B.

• De acuerdo con el art. 3 del RD también están sujetos a control financiero las entidades colaboradoras y los beneficiarios de subvenciones y ayudas concedidas por los sujetos que integran el sector público local, que se encuentren financiadas con cargo a sus presupuestos generales. Por tanto deberán incluirse en el ámbito del control financiero las subvenciones otorgadas por la entidad local y sus entidades dependientes.

• Dado que los Ayuntamientos son organizaciones complejas, normalmente no se realizará un control financiero sobre la totalidad del Ayuntamiento, sino sobre algún área de gestión. Por ello habrá que contemplar la organización y estructura del Ayuntamiento. Este escenario también puede darse para entidades dependientes del Ayuntamiento que sean complejas.

• En el mismo sentido han de tenerse en cuenta también los servicios prestados de forma indirecta (adjudicatarios de servicios, concesionarios, empresas mixtas, etc.).

III. OBTENCIÓN DE INFORMACIÓN

Se deberá obtener información pertinente para la evaluación de riesgos.

El análisis de riesgos se efectúa en una fase previa a la realización de los controles, cuando no es posible ni eficiente obtener un conocimiento amplio y detallado sobre cada una de las entidades que pudieran ser objeto de revisión.

En consecuencia, deberá utilizarse la información disponible y, puntualmente, indagar o solicitar detalles adicionales cuando sea necesario.[3]

Entre las fuentes de información se pueden destacar:

- Organización y estructura de la entidad local.

- Figura jurídica, naturaleza y actividad de las entidades dependientes.

- Presupuestos del ejercicio, tanto de la entidad local como de las entidades dependientes.

- Información periódica remitida a la Intervención General por las entidades dependientes.

- Informes emitidos por otras áreas de la entidad local.

- Cuentas anuales e informes de auditoría de cuentas disponibles.

- Resultados de informes de control financiero de ejercicios anteriores, así como reparos emitidos.

- Informe resumen de los resultados del control interno del ejercicio anterior, y el plan de acción (art. 37 y 38 del RD).

- Informes de instituciones de control externo (Tribunal de Cuentas, órganos de control externo autonómicos).

- Actas, informes o sanciones recibidos de organismos reguladores y de la administración tributaria estatal y autonómica.

- Reclamaciones y quejas de los ciudadanos, licitadores, proveedores, contribuyentes, beneficiarios de subvenciones y usuarios.

- Estructura de los entornos informáticos utilizados.

- Etc

Cabe la posibilidad de requerir información a las entidades sujetas a control financiero mediante encuestas o cuestionarios sencillos.

IV ANÁLISIS DE LA INFORMACIÓN Y EVALUACIÓN DE RIESGOS

En base a la información obtenida, deberá determinarse, para la entidad local y las entidades dependientes y áreas o actividades sujetas a posible control financiero, los riesgos, es decir, posibilidades relevantes de que existan o de que puedan ocurrir:

- Errores en la información financiera (cuentas anuales).

- Incumplimientos de la normativa aplicable.

- Ineficiencia e ineficacia en la gestión.

- Inadecuada protección de los activos.

Al analizar los riesgos detectados debe tenerse en consideración su importancia, teniendo en cuenta:

• Criterios cuantitativos, es decir, aspectos que se pueden expresar mediante magnitudes numéricas (fundamentalmente se considerarán magnitudes monetarias, pero también es posible considerar otros parámetros). Por ej. si se detecta el riesgo de que se esté realizando la contratación de bienes y servicios incumpliendo la Ley de Contratos del Sector Publico, no es lo mismo si el riesgo afecta a una entidad con un presupuesto anual de 100.000 euros o a una entidad con un presupuesto de 10.000.000 de euros; o tampoco es lo mismo si se trata de una entidad que ha realizado 2 contratos en el ejercicio o ha realizado 200).

• Criterios cualitativos, por la naturaleza de los riesgos y circunstancias de los mismos. Por ejemplo, un riesgo de incorrecta justificación de los beneficiarios de subvenciones por error es diferente de un riesgo de incorrecta justificación de forma intencionada (fraude), incluso si en este último caso puede ser poco importante cuantitativamente.

Para analizar los riesgos seguiremos fundamentalmente las siguientes pautas:

1. Escepticismo profesional

Al realizar el análisis de riesgos debe aplicarse el escepticismo profesional.

Las normas de auditoría definen el escepticismo profesional como la “actitud que incluye una mentalidad inquisitiva, una especial atención a las circunstancias que puedan ser indicativas de posibles incorrecciones debidas a errores o fraudes, y una valoración crítica de la evidencia de auditoría”[4].

2. Atención al riesgo de fraude

Debe destacarse que las normas de auditoría (IISAIS-ES) inciden en la especial atención que debe prestarse al riesgo de fraude, definiéndose el mismo no en términos jurídicos, sino como “un acto intencionado realizado por una o más personas de la dirección, los responsables del gobierno de la entidad, los empleados o terceros, que conlleve la utilización del engaño con el fin de conseguir una ventaja injusta o ilegal.”

Asimismo, se define específicamente para el sector público el concepto de abuso como: “Toda conducta deficiente o impropia en comparación con la que una persona prudente consideraría razonable y necesaria en la práctica comercial atendiendo a las circunstancias. El concepto también engloba los casos de utilización ilegítima de la autoridad o del cargo para favorecer intereses económicos personales o de familiares o socios comerciales. El abuso no implica necesariamente la existencia de fraude o la infracción de leyes y regulaciones, de estipulaciones contractuales o de condiciones de concesión de subvenciones, sino que representa una desviación del concepto de decoro o reputación que está relacionado con los principios generales de la buena gestión financiera del sector público y de conducta de los servidores públicos.”

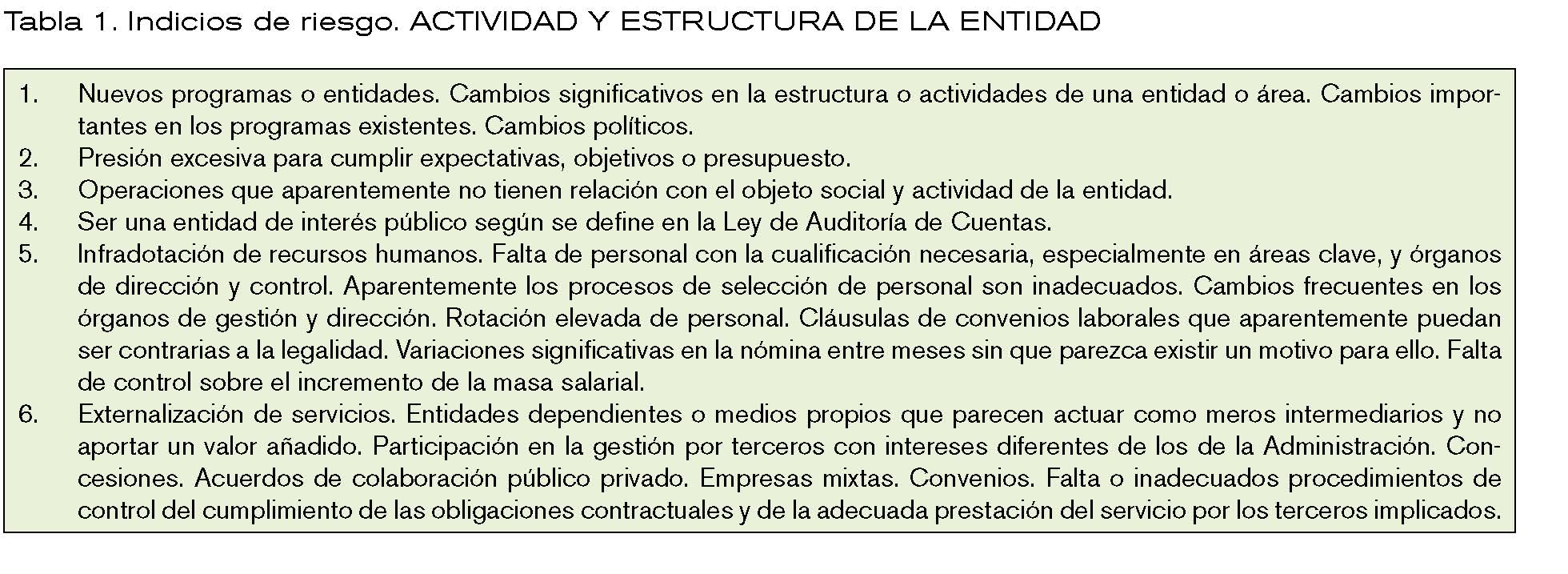

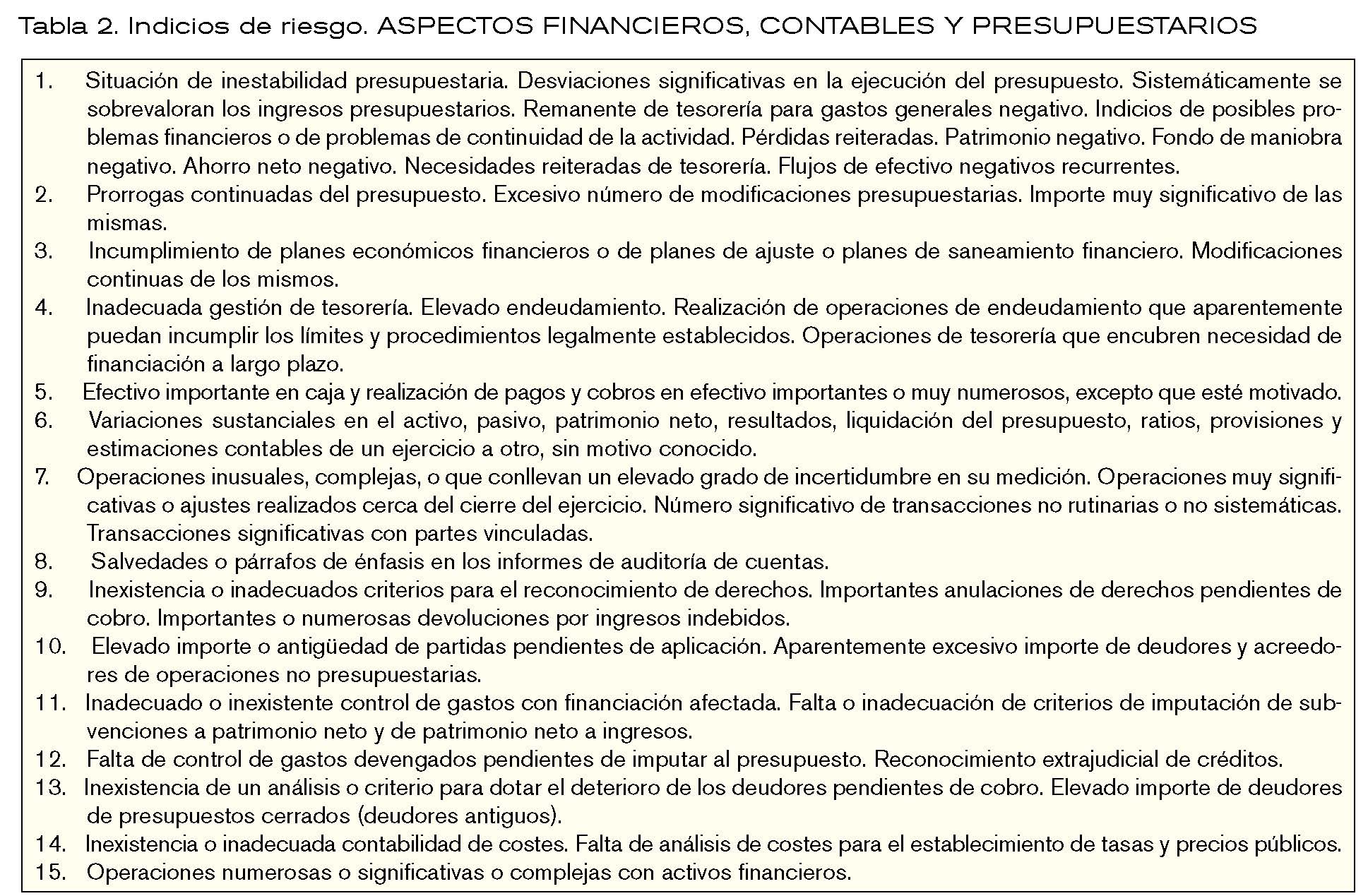

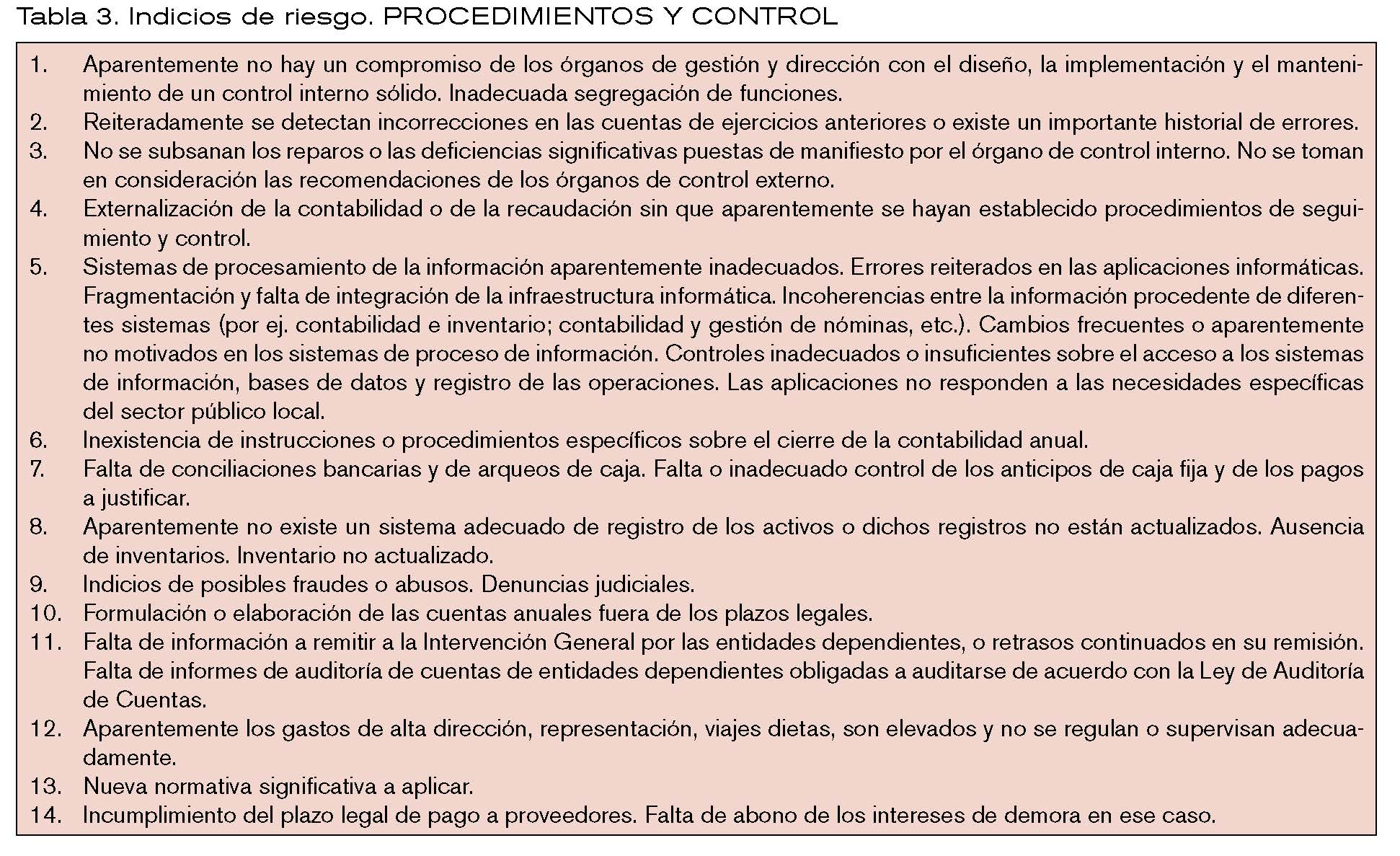

3. Indicios de posibles riesgos

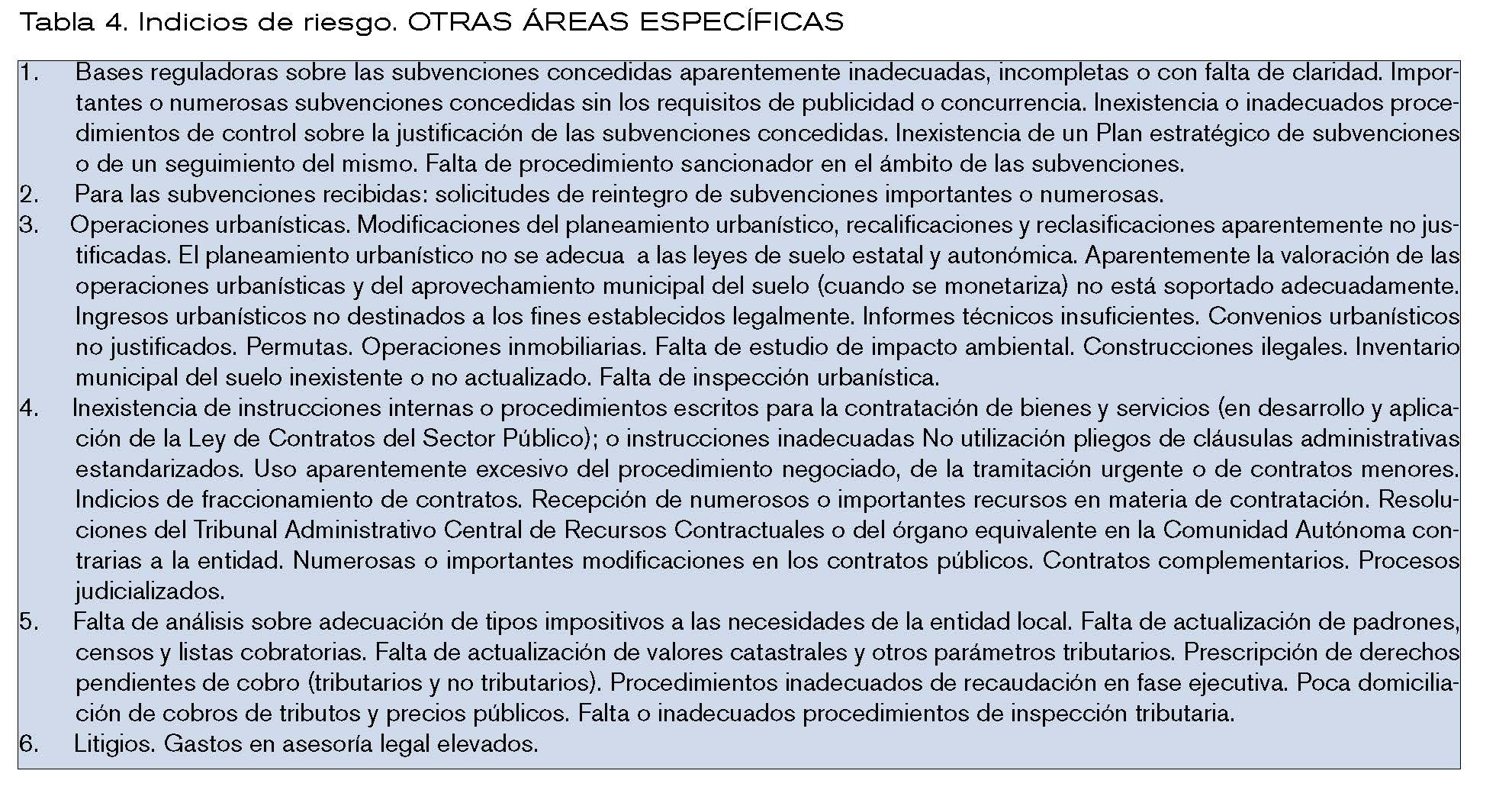

Los indicios de posibles riesgos pueden ser diversos y de muy diferente naturaleza. Por ello deberá evaluarse la importancia de dichos indicios y si implican la existencia de un riesgo efectivo.

En las Tablas 1, 2, 3 y 4 se incluyen algunos indicios y situaciones de posibles riesgos en entidades locales. No es posible enumerar todos los posibles indicios de riesgo, y por tanto es una relación meramente orientativa. Aunque abarcan gran número de situaciones, estos factores no dejan de ser ejemplos, por lo que en cada caso se podrán identificar otros indicios diferentes.

Asimismo la existencia de dichas circunstancias no necesariamente implica que exista un riesgo, se deberá valorar, en función de las circunstancias y características de las entidades, si son pertinentes y su posible trascendencia a efectos de considerar si efectivamente existe un riesgo.

4. Factores mitigantes

Deberán tenerse en cuenta la existencia de factores que mitiguen los riesgos detectados. Por ejemplo:

- Una entidad que deba realizar importantes operaciones en efectivo (indicio de riesgo) puede establecer procedimientos de control sobre las mismas (que mitigan el posible riesgo).

- Una entidad que realice operaciones complejas (indicio de riesgo) puede requerir la participación de expertos (que mitigan el mismo).

- Ante la aplicación de nueva normativa (indicio de riesgo) se establece un proceso de análisis para adecuar los procedimientos de gestión de la entidad a la misma, y se recibe formación especializada sobre las implicaciones del cambio legislativo. etc., lo que disminuye el riesgo.

V. CONCLUSIONES DEL ANÁLISIS DE RIESGOS

¿Cuáles serán nuestras conclusiones del análisis de riesgos?

1. Establecimiento de prioridades

En función de los riesgos detectados se establecerán las prioridades de Plan Anual de Control Financiero. Se trata de ordenar, en función de su relevancia, los riesgos detectados, considerando, tal y como se ha comentado, criterios cuantitativos y cualitativos. Se debe evitar, tanto repetir controles en entidades o actividades sin riesgo, como la ausencia reiterada de control.

Para realizar el análisis y establecer las prioridades debe aplicarse el juicio profesional, que se puede definir como la aplicación del conocimiento, formación y experiencia en el análisis para la toma de decisiones informadas[5].

De acuerdo con dichas prioridades, se determinarán:

- Las entidades, áreas o actividades sobre las que se realizará el control financiero.

- El tipo de control a realizar.

- El objetivo y alcance del control.

- El momento de realización del control.

Debe tenerse en cuenta la obligación de asegurar el control efectivo de, al menos, el ochenta por ciento del presupuesto general consolidado del ejercicio, y del cien por cien de dicho presupuesto en tres ejercicios consecutivos (para lo que se considerará la cobertura que se haya realizado en ejercicios anteriores); y la obligación de auditar las cuentas (del ejercicio 2019 y siguientes) de los organismos autónomos, las entidades públicas empresariales, las fundaciones obligadas a auditarse y los fondos y consorcios dependientes de la entidad local.

2. Tipo de control

Para determinar el tipo de control a realizar y su alcance debe contemplarse que no todos los riesgos afectan por igual a los aspectos mencionado en el artículo 31.2 del RD. En función de ello podrá determinarse qué tipo de control es recomendable efectuar[6].

El artículo 32 del RD establece las actuaciones que corresponden al control financiero permanente a realizar sobre la entidad local y sus organismos autónomos, y el artículo 30 define los tipos de auditoría pública a ejercer sobre el resto del sector público local.

Deberá considerarse cómo los diferentes riesgos implican la necesidad de realizar un tipo u otro de control y el alcance que debe tener dicho control. En este sentido un mismo riesgo puede implicar la necesidad de realizar controles con alcance diferente:

Por ejemplo, si en una empresa municipal existe un riesgo de fraccionamiento de contratos, esté implicará la necesidad de realizar una auditoría de cumplimiento sobre la contratación pública. Pero si dicho fraccionamiento implica fraudes o abusos que puedan dar lugar a contingencias o provisiones que deban reflejarse en sus cuentas anuales, también deberá verificarse esta circunstancia.

3. Recursos para la ejecución del Plan Anual de Control Financiero

En función de los controles a realizar establecidos en el Plan Anual de Control Financiero deberán asignarse los recursos disponibles, determinando los responsables de cada control, los equipos humanos asignados al mismo, el número de horas de trabajo necesarias para ejecutarlos y el calendario previsto para la realización.

Ha de tenerse en consideración que la existencia de determinados riesgos puede requerir la participación de especialistas de la propia entidad local o la necesidad de contratar la colaboración de expertos externos a la misma. El propio RD establece la posibilidad de colaboración de la IGAE y de contratación de auditores externos. En este caso, la responsabilidad final seguirá siendo de la Intervención General, actuando los auditores como colaboradores de la misma, sin que puedan sustituirla en sus funciones.

VI. UN EJEMPLO

Veamos un ejemplo: un Ayuntamiento va a elaborar el Plan Anual de Control Financiero para el ejercicio 2018 (1 de julio[7] a 31 de diciembre).

Dicho Ayuntamiento dispone de un presupuesto de 80 millones de euros, y se aplica fiscalización previa plena sobre los gastos, cubriendo con la misma el 80% del presupuesto consolidado, sin que en el último año se hayan emitido reparos significativos.

El Ayuntamiento tiene una entidad pública dependiente (no organismo autónomo y por tanto no dispone de un órgano de control interno, ni se realiza fiscalización previa), con presupuesto de 10 millones de euros. Esta entidad pública, posee varios inmuebles de oficinas, cuyo uso cede de forma gratuita a emprendedores del municipio.

El Ayuntamiento además es el titular del 100% del capital de una empresa municipal, cuyos gastos totales asciende a 300.000 euros y cuyas cuentas anuales son auditadas por un auditor privado de acuerdo con la Ley de Auditoría de Cuentas. El informe de auditoría de cuentas del ejercicio 2017 de dicha empresa municipal tiene una salvedad por limitación al alcance debido a que no ha contabilizado la utilización gratuita de una oficina cedida por la entidad pública dependiente, ya que no dispone de ningún documento soporte de la cesión, y tampoco se han establecido las condiciones de la misma ni su plazo (a pesar de que lleva varios años ocupando la oficina).

El 9 de marzo de 2018 entró en vigor la nueva Ley de Contratos del Sector Público, y se ha establecido un potente procedimiento de gestión de contratos públicos en el Ayuntamiento y en la entidad pública dependiente, habiéndose contrastado dicho procedimiento y obtenido evidencia de su adecuado funcionamiento. Este procedimiento no se aplica en la empresa pública.

Los recursos del Ayuntamiento para realizar el Plan Anual de Control Financiero del segundo semestre de 2018 son limitados y solo es posible realizar un control. ¿Cómo podría decidirse qué tipo de control realizar, sobre qué entidad y con que alcance?

Una posible respuesta sería:

- Se está controlando mediante fiscalización previa el 80% del presupuesto consolidado sin que se hayan dado reparos significativos, y la empresa municipal es auditada. No parece imprescindible en este momento una auditoría de cuentas sobre la entidad dependiente.

- En el ejercicio 2018 se ha producido un importante cambio legislativo: la entrada en vigor de la nueva ley de contratos, lo cual es un indicio de riesgo porque implica la modificación de los procedimientos de contratación, pudiendo incurrirse en errores en el primer año de aplicación de la ley. Sin embargo, existe una circunstancia que mitiga el riesgo de forma significativa para el Ayuntamiento y la entidad pública dependiente: la existencia de procedimientos contrastados, por lo que no parece prioritario realizar un control sobre la contratación. Respecto a la empresa municipal, dado que los gastos que gestiona son un % mínimo del presupuesto consolidado municipal, tampoco parece prioritaria una auditoría sobre su contratación.

- Sin embargo, sí se da una circunstancia que puede implicar otro riesgo: la cesión gratuita de oficinas a emprendedores por parte de la entidad pública dependiente (que debe gestionarse como subvención) no ha sido objeto de control y existe un indicio de que dicha actuación puede no estar realizándose correctamente. Como la empresa municipal no dispone de documentación adecuada de la cesión de uso de su sede, es posible que en la misma situación se encuentren los emprendedores.

Por ello, se decide por la Intervención General del Ayuntamiento incluir en plan de control financiero para el segundo semestre de 2018 una auditoría de cumplimiento sobre la cesión gratuita de oficinas por la entidad pública dependiente con el objeto de verificar que la misma se realiza de acuerdo con la normativa aplicable (Ley 38/2003, de 17 de noviembre, General de Subvenciones, Reglamento de la Ley General de Subvenciones y normas internas) y que se dispone de documentación adecuada sobre las cesiones realizadas.

VII. CONCLUSIÓN

El análisis y valoración de los riesgos para elaborar el Plan Anual de Control Financiero permite enfocar el esfuerzo en aquellas entidades y áreas donde la posibilidad de: incumplimientos de la normativa aplicable, falta de fiabilidad de la información financiera, inadecuada protección de los activos o falta de eficacia y eficiencia en la gestión, es más elevada.

Por ello, la ejecución de un Plan Anual de Control Financiero basado en las premisas establecidas por el RD permitirá ejercer la función de control interno en el sector público local alcanzando un elevado grado de eficacia y eficiencia.

BIBLIOGRAFÍA

Comisión de normas y procedimientos del Tribunal de Cuentas y los Órganos de Control Externo de las Comunidades Autónomas. ISSAIS-ES. Adaptación de las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI). ISSAI-ES 1003 “Glosario de términos de las Directrices de auditoría financiera” e ISSAI-ES 100 “Principios Fundamentales de Fiscalización del Sector Público”, disponibles en las páginas web del Tribunal de Cuentas y de los Órganos de Control Externo autonómicos.

Instituto de Contabilidad y Auditoría de Cuentas: Normas Internacionales de Auditoría para su aplicación en España, Glosario y Anexos 1 y 3 de la NIA-ES 240 “Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude”, disponible en http://www.icac.meh.es/Normativa/Auditoria/Auditoria.aspx.

Intervención General de la Administración del Estado (1998): Resolución de 1 de septiembre de 1998 del Interventor General de la Administración del Estado por la que se ordena la publicación de la Resolución que aprueba las Normas de Auditoria del Sector Público, apartados 5.1.8, 5.2.1, 5.3.4 y 5.3.20; disponible en http://www.igae.pap.minhafp.gob.es/sitios/igae/es-ES/ClnControlGastoPublico/Paginas/NormasAuditoriaSectorPublicoYNormasTecnicas.aspx.

Ley 38/2003, de 17 de noviembre, General de Subvenciones: artículos 44 a 51.

Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público: artículos 111, 120 y 128.

Ley 47/2003, de 26 de noviembre, General Presupuestaria: artículos 140 a 175.

Orden HAP/1489/2013, de 18 de julio, por la que se aprueban las normas para la formulación de cuentas anuales consolidadas en el ámbito del sector público: artículo 2 de las Normas.

Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales: artículo 2.

Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local.

Real Decreto de 22 de agosto de 1885 por el que se publica el Código de Comercio, artículo 42.

Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, artículos 213 a 223.

[1] Texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo.

[2] Aun cuando la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria está derogada, este Reglamento está vigente en la medida que no se oponga a la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

[3] Puede interpretarse que es posible aplicar el artículo 30 del RD sobre obtención de información, documentación y asesoramiento técnico en las actuaciones de control financiero.

[4] ISSAI-ES 1003 Glosario de términos de las Directrices de auditoría financiera. Las ISSAIS-ES son la adaptación, realizada por la Comisión de normas y procedimientos del Tribunal de Cuentas y los Órganos de Control Externo de las Comunidades Autónomas, de las Normas Internacionales de las Entidades Fiscalizadoras Superiores (ISSAI), desarrolladas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI).

[5] Adaptación de la definición de juicio profesional en el apartado 25 de la ISSAI-ES 100 “Principios Fundamentales de Fiscalización del Sector Público” y en la ISSAI-ES 1003 Glosario de términos de las Directrices de auditoría financiera.

[6] Teniendo en cuenta que el control permanente y la auditoría pública han de incluir el control de eficacia y el control financiero de subvenciones, y que el Plan Anual de Control Financiero también debe contener, cuando se ha producido fiscalización previa limitada, la realización de una plena sobre una muestra, así como las auditorías de cuentas obligatorias de las entidades dependientes a partir del ejercicio 2019.

[7] Fecha de entrada en vigor del RD 424/2017.