Luis Caramés Viéitez

María Cadaval Sampedro

Universidad de Santiago de Compostela

RESUMEN

Durante años, a pesar de la existencia de los órganos de control externo, las labores de evaluación de las políticas públicas han estado poco institucionalizadas, contando con una escasa autonomía. En los últimos tiempos, y como consecuencia de la crisis económica y financiera, se ha situado en un plano preferente la necesidad de fiscalización del uso de los recursos públicos para contribuir a la lucha contra la corrupción y el fraude. La evolución de las funciones de los órganos de control externo ha sido hacia una mayor implicación en tareas de evaluación, con un enfoque espacial. Las diferencias de diseño y engarce constitucional son evidentes según la forma de descentralización que haya adoptado el país, siendo sus resultados también distintos, si bien, los órganos de control externo se revelan fundamentales para dar cumplimiento al contrato entre el sector público y los ciudadanos, medido a través de los resultados prácticos de sus políticas.

Palabras clave: órganos de control externo, eficiencia, eficacia, gobernanza pública, experiencia comparada

Abstract:For years, despite the existence of the audit institutions, evaluations of public policies have been weak institutionalized, with little autonomy. Recently, as a result of the financial and economic crisis, the control of the activity of the public sector is essential to contribute to the fight against corruption and fraud. The evolution of the functions of the external control bodies has been towards greater involvement in work of evaluation, with a spatial approach. Design constitutional is different according to the form of decentralization that has taken the country, being its also different results.

Key words: external control bodies, efficiency, efficacy, public management, comparative experiences

1. INTRODUCCIÓN

Desde los años 90, la evolución de los órganos de control externo ha ido caminando hacia mayores responsabilidades, al menos formales, en el campo de la evaluación, compartiéndolas con la tradicional función del control de legalidad, sobre todo en la Europa continental, habida cuenta de que los países anglosajones ya habían recorrido un buen trecho en esa senda. Al tiempo, merece ser señalado que fue apareciendo también una mayor sensibilidad por la adopción de una perspectiva territorial, a través de instituciones específicas o abriendo nuevas áreas de trabajo en los tribunales de cuentas estatales.

A partir de la década de los 80, ya había ido emergiendo la idea de una más que necesaria modernización en la gestión pública, incluida la de ámbito local, entendida en sentido amplio y no estrictamente municipal, en términos de calidad en la prestación de los servicios públicos. En buena medida, los modelos anglosajones, provenientes especialmente del General Audit Office americano y del británico Nacional Audit Office, han sido decisivos en tal sentido. Precisamente, los trabajos de auditoría elaborados por el Nacional Audit Office, fueron consagrando en el tiempo la conocida regla de las “3 E”: economía, eficiencia y efectividad, en la línea de aportaciones más cualitativas, al lado del control propiamente dicho. Se podría decir que se va estableciendo una metodología de la perfomance.

La dureza de la crisis económica y financiera de los últimos años ha llevado a que en España se propusiese la supresión de los órganos de control externo de carácter autonómico, los OCEX, en aras de un ajuste severo del gasto público. Sin embargo, voces autorizadas y el propio sentido común, insisten en que lo adecuado es avanzar en la dirección contraria, apostando también por privilegiar el análisis de eficiencia. Y tanto más cuanto el escenario se viene caracterizando por un grado de corrupción no desdeñable para los parámetros europeos (FERNÁNDEZ, 2015).

La utilidad del gasto público es un factor importante del consentimiento social hacia el impuesto, porque en gran medida, los gastos aprobados y ejecutados con transparencia, bien gestionados y financiados con tributos, son el resultado de un ejercicio de ciudadanía. Ya la Declaración de Derechos del Hombre de 1789 decía que todos los ciudadanos tienen derecho a comprobar por sí mismos o por sus representantes la necesidad de las contribuciones públicas. En esta frase podría leerse que cada contribuyente tiene el derecho a conocer el gasto público de modo transparente y de apreciar su calidad (CUVILLIER, 2002). Sin embargo, lo cierto es que la retórica ha ganado terreno, sobre todo en los países latinos. De la dificultad de la tarea hablan explícitamente las continuas reformas propuestas o llevadas a cabo en las correspondientes legislaciones, de cuya abundancia es un magnífico ejemplo el caso francés, presos sus gobiernos, durante decenios, en la dialéctica entre el Estado jacobino y la descentralización.

En lo que sigue vamos a ver, pues, y tras un repaso comparado de los órganos de control externo, cómo se ha evolucionado de un enfoque clásico a una metodología más rica en sus aproximaciones, una de las cuales, y no la menos importante, es la de la evaluación de las políticas públicas. El ejemplo australiano, en línea con la superación del enfoque puramente contable, es bien ilustrativo. (LACOUETTE-FOUGÈRE, LASCOUMES,P. 2013).

2. LOS ÓRGANOS DE CONTROL EXTERNO REGIONALES EN LOS PAISES EUROPEOS

Tras los últimos shocks macroeconómicos vividos durante la crisis económica por algunos países miembros, se ha considerado oportuno avanzar en la definición de las principales variables a controlar. De los indicadores más importantes de sostenibilidad recogidos en el Pacto de Estabilidad y Crecimiento -el déficit y la deuda pública- el artículo 126 del TFUE y el Protocolo número 12 sobre el déficit excesivo, especifican que el porcentaje de déficit sobre el PIB nacional no puede superar el 3% y que la relación entre la deuda y el Producto Interior Bruto ha de estar por debajo del 60%. Desde la creación de la Unión Monetaria Europea y la firma del Tratado de Maastricht, se habían ido cumpliendo estos condicionantes, al menos sobre el papel. Pese a todos estos esfuerzos en materia presupuestaria, la cláusula de no bail-out que recoge el Tratado de la Unión y el contenido del Pacto de Estabilidad y Crecimiento (PEC) no fueron suficientes, y se han ido añadiendo instrumentos adicionales para contener los desequilibrios presupuestarios de los Estados miembros. Tras alguna reforma según los compromisos iniciales, se aprueba el Six Pack, nuevo paquete legislativo conocido como Pacto Fiscal, cuyo principal objetivo consiste en reforzar la disciplina fiscal mediante la introducción de una nueva normativa de equilibrio presupuestario y distintos mecanismos de corrección automática del déficit. En su artículo 3 se dispone que “la situación presupuestaria de las administraciones púbicas de cada parte contratante será de equilibrio o superávit”, por lo que se controlarán los déficits excesivos y los niveles de deuda de los Estados, reforzando una vez más lo establecido en las anteriores normas. (CASTELLS et al, 2012). Se remata con el Two Pack, y juntos vienen a reforzar el papel de la Comisión en aras a la orientación de la política presupuestaria nacional.

Al tiempo, la aprobación de distintas normas y directivas contables ponen en evidencia la falta de coherencia de las cuentas primarias del sector público y la contabilidad de los distintos estados miembros, hallándose discrepancias básicas tales como la utilización del sistema de devengo o de caja. El artículo 3 de la Directiva 2011/85/UE establece que los “estados dispongan de unos sistemas de contabilidad que cubran de manera íntegra y coherente todos los subsectores de las administraciones públicas, conteniendo la información necesaria para generar datos de devengo con el fin de preparar datos basados en la norma SEC 95”. La incoherencia entre las cuentas del sector púbico que solo registran flujos de caja y el hecho de que la supervisión presupuestaria de la UE se base en datos de devengo de SEC 95, implica la necesidad de transformar las cifras mediante aproximaciones y ajustes que, en ocasiones, implican estimaciones macroeconómicas. Además, cuando tampoco existen resultados de devengo a nivel microeconómico, se producen discrepancias estadísticas importantes en cuanto a los resultados de déficit y deuda. A este respecto la Comisión hace un comunicado reciente al Consejo y al Parlamento Europeo, “hacia una gestión sólida de la calidad de las estadísticas europeas” (abril 2011), a través de la que se llama la atención sobre la necesaria calidad de la información estadística homogénea europea, a través de un sistema de normas armonizadas de contabilidad, basadas en el sistema del devengo para todas las entidades del sector público. Teniendo en cuenta esto, la Directiva del año 2011 insta a una evaluación de la adecuación de las Normas Internacionales de Contabilidad del Sector Público para los Estados miembros, a través de la aplicación de las IPSAS –Normas Internacionales de Contabilidad reconocidas internacionalmente-.

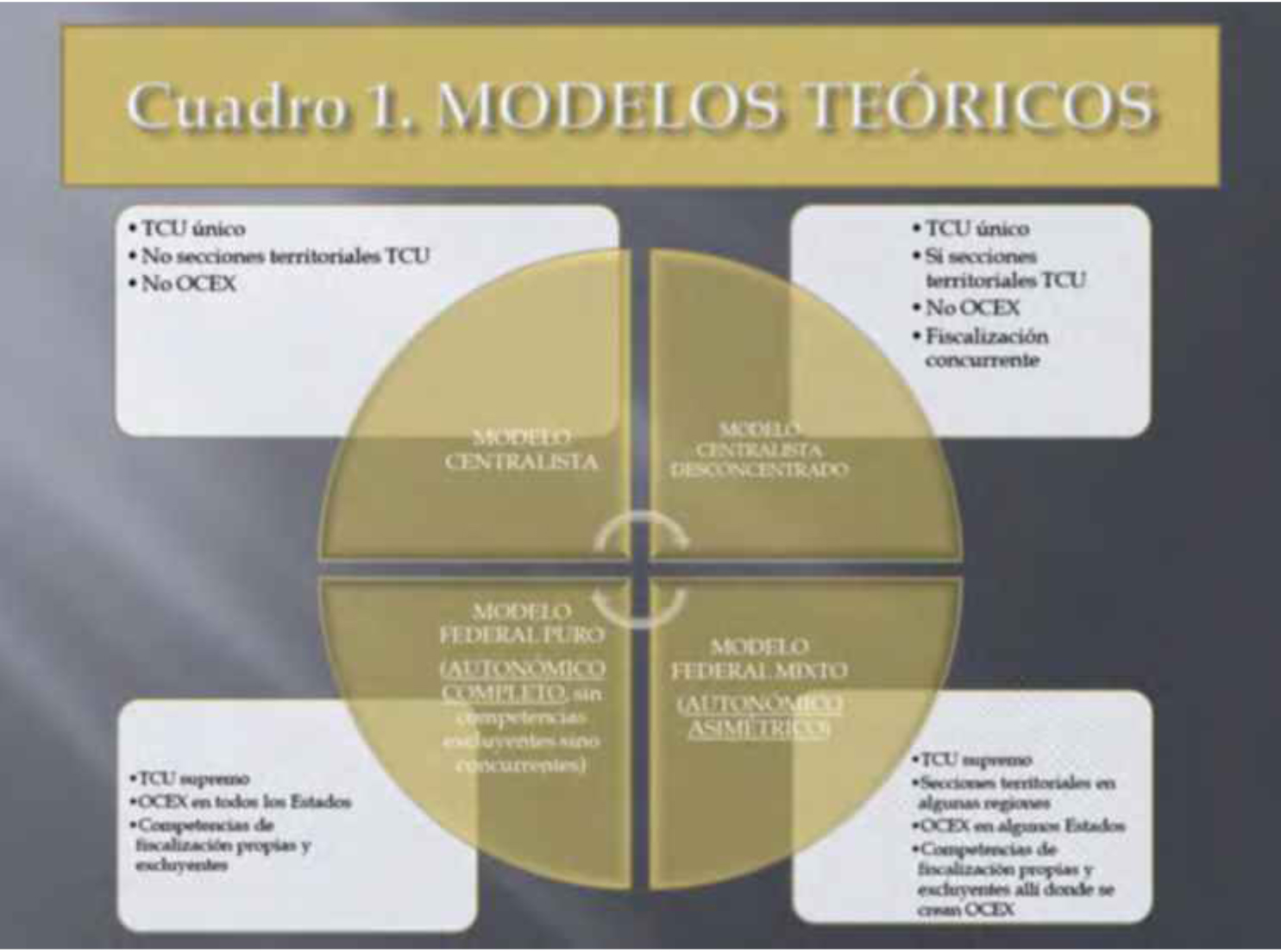

Los órganos fiscalizadores de cuentas del sector público en distintos países de Europa, hacen evidente no sólo un método distinto de contabilidad, sino también de control. Los países federales como Alemania, Austria, Suiza; los cuasi federales como España, aquellos que cuentan con una amplia tradición de administración local en los Países Bajos, Reino Unido o Irlanda; los países unitarios, como Francia o Portugal, etc., presentan modelos dispares de rendición de cuentas. Estas diferencias abarcan tanto la decisión de crear entidades fiscalizadoras regionales que, en los primeros es adoptada por las propias regiones o CC.AA. -en el caso de España-, mientras que en los últimos, son instituciones descentralizadas no siempre independientes del tribunal de cuentas estatal, y en Irlanda o Reino Unido, las instituciones de control externo llegan a ser locales, a instancias muchas veces, de la región. Desde el punto de vista teórico, los distingos modelos podrías resumirse como muestra el cuadro siguiente:

Fuente: EURORAI (2007)

A. Órganos de fiscalización externos en los países federales

En los países federales, el control externo de lasfinanzas públicas suele ser competencia de los tribunales de cuentas regionales.

En el caso de Alemania, los estados federados deciden sobre sus Constituciones, siendo la Federación y los Estados autónomos e independientes entre sí en cuanto a la gestión presupuestaria, de donde se derivan tribunales de cuentas soberanos para cada uno. Así, pues, el control externo de las finanzas públicas de los Länder es competencia de los tribunales de cuentas regionales, 16 en total, mientras el Tribunal de Cuentas Federal fiscaliza la gestión económico-financiera de la Federación, sin derecho de tutela ni poder directivo sobre los estatales, no estando subordinados ni supeditados los tribunales regionales a la Federación.

Son órganos de control autónomo e independiente de los tres poderes del Estado federado, sometidos al único corsé de la ley. Pero la coincidencia de competencias y objetivos, hace que los tribunales de la Federación y de los Estados realicen al menos dos reuniones al año, en las que también participan miembros de otros países federales –Suiza, Austria- con el fin de coordinar y fomentar la cooperación entre ellos, y el objetivo último de una gestión de control eficaz y relativamente homogénea. En algunas regiones, la fiscalización alcanza también a las corporaciones locales (Mecklemburgo-Pomerania Occidental, Renania-Palatinado, Sajonia, o en algunas ciudades-estado de Berlín, Bremen y Hamburgo). Mientras, en Baviera o Baja Sajonia, el control municipal está en manos de las entidades ministeriales del Land. Además de una labor de control tiene una ocupación consultiva, inspirada en el espíritu de colaboración y asesoramiento al Parlamento, pero también al Gobierno. Bajo los principios de regularidad, eficiencia y economía, aplicando procedimientos de gestión empresarial a la administración pública. Los resultados de esta gestión se publican anualmente, sin que el Tribunal de Cuentas tenga potestad sancionadora, sino que su informe sirva al Parlamento para influir en las decisiones de su gobierno regional.

En Austria la situación es semejante, si bien presenta diferencias en cuanto a la naturaleza y autonomía constitucional relativa para la creación de órganos fiscalizadores. El Tribunal de Cuentas Federal tiene una amplia tradición, que contrasta con unos órganos fiscalizadores regionales de corta trayectoria. Fueron creados en el año 1982 en ocho de los nueve Estados, además del caso específico de Viena, que cuenta con una sección propia de control municipal. Al contrario de lo que sucede en Alemania, no constituyen poder independiente, con clara adscripción al legislativo, que lleva a que sea el Parlamento quien decida su director, el órgano al que se dirigen los informes y requiere las auditorías. Si bien, cuentan con el derecho de autonomía que les permite realizarlas a iniciativa propia, de manera independiente de los encargos parlamentarios de fiscalización externa.

La Constitución de cada Estado encuadra las funciones precisas de su tribunal de cuentas. Cada vez más se acompañan los informes de cumplimiento con los de comprobación de eficiencia y eficacia, basándose en los resultados y objetivos de la acción pública realizada, con tendencia a adaptarse a los nuevos principios de gestión pública. Cabe señalar, no obstante, que el control a posteriori limita, en cierto modo, el objetivo de este tipo de intervención, no pudiendo aplicarse medidas correctivas a la vez que se ejecuta el gasto, sino que sirven de aprendizaje para acciones futuras. Es clave la articulación de la cooperación y coordinación entre tribunales de cuentas regionales con el federal, único capaz de realizar auditorías horizontales y establecer comparaciones de gestión entre Estados.

Suíza, constituido administrativamente en veinte cantones y seis semicantones, organiza sus entidades de fiscalización de acuerdo con la legislación de cada uno de ellos. En dos regiones, la supervisión se realiza por decreto parlamentario, en la mayor parte de los demás, la tendencia lleva a promulgar leyes propias para los controles de finanzas, a través de órganos con independencia técnica. Su labor da servicio al Parlamento para el ejercicio supervisor y al ejecutivo para su fiscalización interna, lo que lo convierte en control a posteriori y concomitante, que llega también a las entidades locales. Esta doble orientación de su ejercicio conlleva dificultades añadidas en el mantenimiento de su independencia y autonomía.

El control de legalidad se acompaña de un seguimiento de la eficiencia, en aras de la optimización de los recursos escasos para fines alternativos, eficacia y economía. En caso de que se detecten erros importantes, el órgano fiscalizador puede dar las instrucciones oportunas, o bien, comunicar la incidencia al gobierno para que imponga las medidas necesarias. En cualquier caso, los informes de auditoría son públicos y de acceso abierto a todos los ciudadanos.

B. Órganos de fiscalización externos en un país cuasi federal: el caso de España

El estado de las Autonomías, creado a partir de la aprobación de la Constitución de 1978, da como resultado un mapa heterogéneo también en este aspecto. Las diecisiete Comunidades Autónomas (CC.AA.) y las dos Ciudades con Estatuto de Autonomía hacen que cada una haya definido su sistema de control externo. Esto deriva en que algunas CC.AA. hayan creado órganos regionales de fiscalización, mientras otras sigan funcionando con un control dependiente del Tribunal de Cuentas del Estado central. Este es un elemento diferenciador con respecto a lo que hemos visto en los países federales.

A pesar de las diferencias, los órganos de fiscalización autonómicos, carecen de potestad jurisdiccional, reservada en exclusiva al Tribunal de Cuentas, igual que en el caso de Austria, y su ejercicio de fiscalización se extiende, además de al ente regional a las entidades locales y, generalmente, atiende todo el ámbito institucional de la administración y otras entidades de derecho público. Entre sus capacidades se contempla la de instrucción fiscalizadora por delegación del Tribunal de Cuentas.

El control regional atiende tanto a la regularidad financiera como al cumplimiento de legalidad, que se acompañan, sobre todo en los últimos años, y siguiendo la línea general, de informes de eficiencia, eficacia y economía en la gestión. La madurez autonómica ha permitido que se haya alcanzado cierto consenso de control, dando cumplimiento al mandato constitucional de realizar la asignación eficiente de los recursos públicos, respondiendo a criterios de eficiencia y economía. Principios que también se incorporan a la Ley Orgánica de creación del Tribunal de Cuentas del año 1982.

A pesar de que se ha creado un nexo entre el Tribunal de Cuentas central y los autonómicos, a través de una comisión de coordinación (desde el año 1989), no existe relación de subordinación entre ellos, sino sólo un planteamiento común para favorecer el control y evitar duplicidades fiscalizadoras. Junto a esto, las propias instituciones regionales celebran una conferencia de presidentes de órganos autonómicos, con el fin de aprovechar experiencias y sinergias entre las distintas regiones, pero sin ningún carácter vinculante.

En el ámbito municipal, la Ley 27/2013, de Racionalización y Sostenibilidad de la Administración Local, ha establecido que el control externo se va a desarrollar de manera más compleja. Introduce la necesidad de aprobar y ejecutar el Plan anual de control financiero, según el análisis de riesgos, fiscalizar aspectos que abarcan desde la asunción de competencias, coste de los servicios, el desarrollo de las competencias delegadas y los informes pertinentes, consecuencias del incumplimiento de los principios derivados de la regla del gasto, el equilibrio financiero, etc. Todo ello, complica la labor de los OCEx.

C. Órganos de control externo en países unitarios

La actual organización territorial francesa nos remonta a la época de la Revolución. La creación de los primeros departamentos -a partir del año 1789- es el presagio de la futura anulación de las circunscripciones militares, administrativas, judiciales y eclesiásticas, existentes. El proceso paralelo de creación de comunas emerge directamente de las estructuras parroquiales, organización territorial medieval, que Bonaparte reduce a comunas, habiendo configurando las más de treinta y seis mil que se cuentan en la actualidad. Así, la disposición administrativa del país galo se organiza en tres niveles: regiones, departamentos y comunas. A pesar de esta división es un país muy centralizado, que no presenta verdaderos movimientos descentralizadores hasta los años ochenta. En esta década, sendas leyes han ido dotando de competencias y financiación a las colectividades locales, y se crean las regiones, sustituyendo el gran papel paternalista que siempre había ejercido el Estado sobre las actividades públicas.

La tradición de fiscalización externa francesa viene también de lejos, habiéndose creado su Tribunal de Cuentas en el año 1807, que venía funcionando a nivel centralizado hasta el año 1982, cuando junto con el movimiento descentralizador que hemos señalado, se suprime la tutela financiera sobre los municipios, departamentos y regiones, siendo sustituida por un control de legalidad a través del representante local del Estado. A partir de aquí se establecen veintiocho cámaras regionales de cuentas, que no son locales ni regionales al estilo de los que hemos visto en los países federales, sino que veintidós de ellas controlan las regiones metropolitanas, tres los departamentos de Las Antillas, una en la Isla de Saint-Denis, otra en Nueva Caledonia y una más en la Polinesia Francesa. Más recientemente, en 2007, se instauran cámaras territoriales de cuentas en los territorios de ultramar: Saint-Pierre et Miquelon, Mayotte, Saint-Barthélémy y Saint-Martin. Constituyen junto al Tribunal de Cuentas central, las jurisdicciones financieras, siendo servicios del Estado, descentralizados e independientes, cuyos miembros se consideran magistrados. La relación entre las Cámaras y el Tribunal se realiza a través de un órgano superior, llamado Consejo Superior de las Cámaras Regionales de Cuentas, que regula el acceso de los magistrados y el funcionamiento de las mismas.

De tal modo que la Cámara decide su programa de trabajo, lo distribuye entre sus miembros y, en el marco de unas directrices generales, utiliza sus procedimientos y proximidad para deliberar acerca de los asuntos instruidos, que serán reflejados en un informe confidencial y provisional, hasta que se adopte una decisión definitiva. La labor de control responde a la tradicional, a posteriori, a través de una inspección jurisdiccional y de gestión, pero también ejecuta un seguimiento administrativo, concomitante, al verificar los presupuestos de las entidades locales.

En Irlanda, el control externo se inicia diez lustros después que en Francia, a la vez que se instauraban los impuestos como fórmula de financiación. No será hasta el año 1941, con la aprobación de la Ley de Régimen Local, cuando los Local Government Auditors se conviertan en la antesala del Local Government Audit Service. La labor de control se divide por distritos e incluye a los consejos municipales de ciudades, de condados, de municipios urbanos, de poblaciones menores, de entidades y asambleas regionales, de oficinas de tributación de vehículos y otros, funcionando con independencia del gobierno central. Llevan a cabo una inspección de gestión que, superada, permite a los entes acceder a ayudas públicas de nivel superior. Se acompaña de un informe de eficacia, eficiencia y economía, a la vez que hace un seguimiento de la adopción de las recomendaciones publicadas en los informes de auditoría operativa. Estos resultados se remiten al servicio de Fiscalización de la administración central y al director de auditoría local, a los responsables ministeriales -en el marco de su independencia- y también a los gestores de las cuentas, para publicarlo finalmente como información general destinada a los ciudadanos.

Los Países Bajos cuentan con una estructura de control por cada estrato de gobierno, que a nivel central adopta el nombre de Algemene Rekenkamer y alcanza a las actuaciones del Estado. Los gobiernos locales controlan sus cuentas de manera externa desde hace relativamente poco tiempo, comienza con Rekenkamer Rotterdam en 1997, y se extienden en el nivel provincial y municipal a partir del año 2002, una vez aprobada la reforma de la Ley de Municipios. Hasta entonces contaban sólo con auditorías privadas. Las cámaras de cuentas municipales y provinciales son independientes, sin que exista subordinación al gobierno central, sólo fluidez de información y un Comité anual de los 200 miembros fiscalizadores.

La publicación de los informes de auditoría se hace al tiempo que se remiten al ejecutivo y a la asamblea deliberante correspondiente, con copia a los departamentos fiscalizados. El responsable local ha de comprometerse a cumplir las recomendaciones que presenta el informe en declaración pública.

Portugal define al Tribunal de Cuentas como órgano soberano creado con la finalidad de controlar la legalidad de los gastos públicos y el examen de las cuentas. Independiente en la adopción de decisiones vinculantes para las entidades que supervisa, está dotado de autonomía administrativa, siendo su presidente nombrado por el homólogo de la República, a propuesta del Gobierno, pudiendo ser cesado también por éste. El carácter centralizado de Portugal hace que el órgano fiscalizador sea uno solo dividido en tres secciones especializadas y dos regionales para Azores y Madeira.

Los ámbitos de control abarcan tanto la administración central, seguridad social, entes regionales, empresas públicas, fundaciones, y todos aquellos poderes de la administración que manejen fondos públicos. Las secciones regionales se centran en la legalidad –a priori y concomitante-, la regularidad y el análisis económico-financiero de la utilización de los recursos públicos.

En Reino Unido las entidades de fiscalización actúan dentro del marco legal propio de Inglaterra, Gales, Escocia e Irlanda del Norte. La Comisión de Cuentas escocesa fiscaliza la gestión de las autoridades locales, emite informe a su Parlamento y el auditor general – que es nombrado por la Reina- fiscaliza las cuentas de todos los organismos públicos, salvo las corporaciones locales.

La Audit Commission de Inglaterra verifica las cuentas y la gestión de sus gobiernos locales, de acuerdo con el Código de Buenas Prácticas aprobado por las dos cámaras del Parlamento con frecuencia quinquenal. Los supervisores emiten informe acerca del grado de eficacia y eficiencia en la utilización de los recursos locales, con periodicidad anual, y cada cinco años se presentan los resultados de la inspección global realizada por la comisión. Sendos informes se remiten al Ministerio para su presentación en el Parlamento. En los documentos de cumplimiento de funciones, se hace traslado anual a las entidades locales con las recomendación que se consideran oportunas, a la vez que se publican, todo ello con copia al Controlador y Auditor General.

El País de Gales creó la Wales Audit Office, responsable de la fiscalización regional y local, dirigida por el Auditor General, también nombrado por la Reina. Sistema similar, antes de la devolución de competencias hacia el centro, es el que sigue Irlanda del Norte, donde sus auditores son nombrados por el Ministerio de Medio Ambiente irlandés, habiendo de remitir sus informes al parlamento regional o al británico.

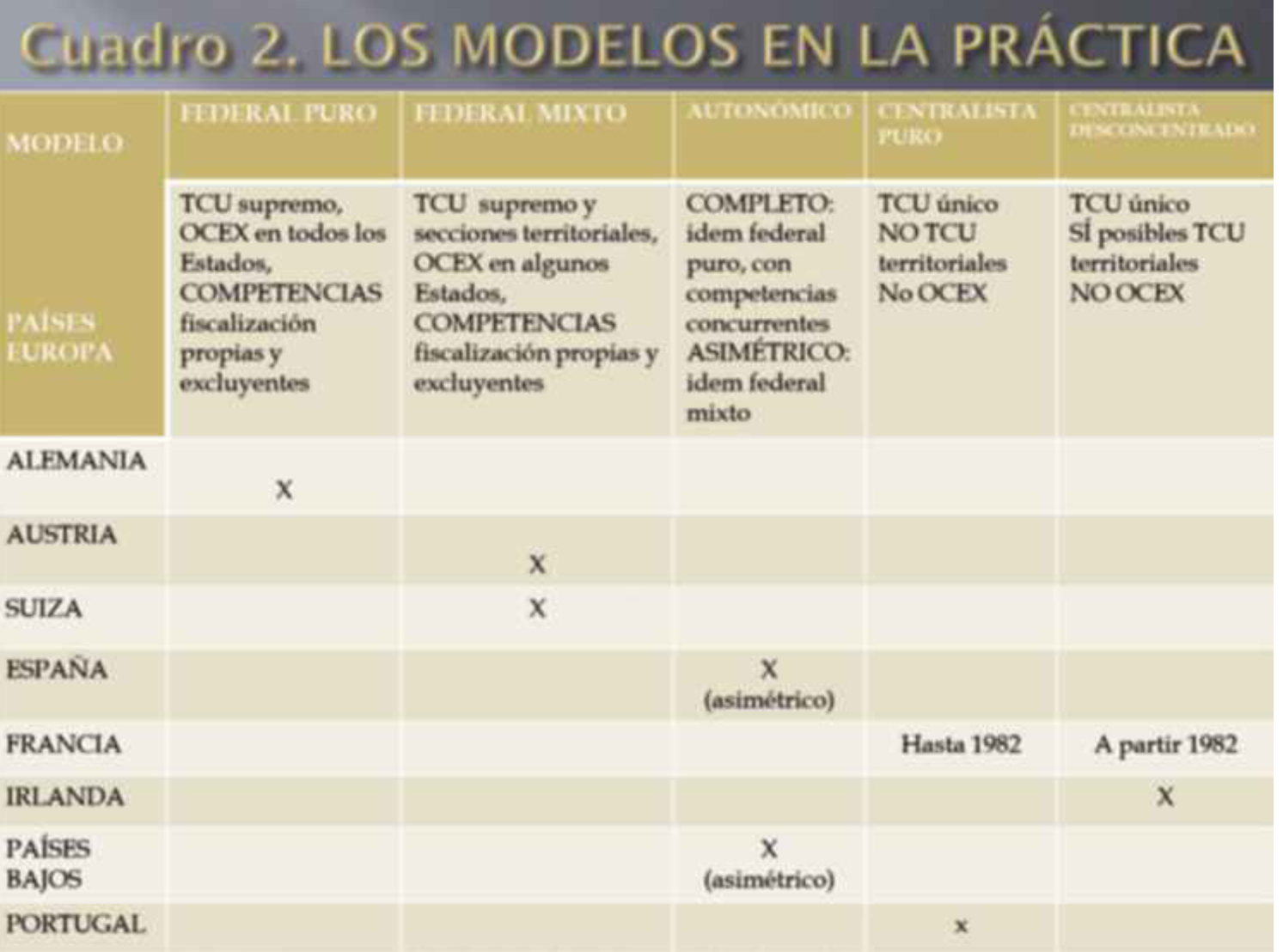

Rematado el repaso de la realidad, la consideración general que deducimos es que los órganos fiscalizadores de control han incrementado su actividad en los últimos años, adaptándose a la evolución institucional, dentro de un proceso que incorpora a los informes de regularidad, aspectos específicos en el ámbito de la calidad de la gestión pública, ampliando su finalidad tradicional de vigilancia al cumplimiento de las normas y focalizando cada vez más en los resultados de la gestión pública (ver cuadro 2 resumen de los modelos de control externo en la práctica).

FUENTE: órganos control externo varios países

3. EL CONTEXTO INSTITUCIONAL

Hoy en día, prácticamente todas estas instituciones se interesan por la evaluación de las políticas públicas y, además, prestan atención, con mayor o menor énfasis, e incluso con tribunales específicos, al campo territorial. Por otra parte, si bien los métodos de evaluación de las políticas públicas se aproximan entre países, permanecen especificidades nacionales, que poseen un sustrato administrativo e institucional de partida, una especie de código genético, así como elementos derivados de diferentes contingencias históricas.

Además, en el debate surgido en torno a las Cámaras de cuentas y su papel en la evaluación de políticas públicas, muchos han postulado ir más allá de la perspectiva del public management, para considerar la evaluación como un acto político. O lo que es lo mismo, un instrumento del juego democrático, tendente a informar al ciudadano acerca de la finalidad del gasto público y de su eficacia y eficiencia, en la consecución de los objetivos predeterminados (VIVERET 1989). Debe subrayarse de nuevo que esta perspectiva, muy extendida en Reino Unido y los Países Escandinavos, se difunde muy lentamente en otros lugares.

No es menos cierto tampoco que las instituciones políticas destinatarias de los informes de las Cámaras de cuentas, no siempre –o casi nunca- aceptan de buen grado conclusiones negativas o perturbadoras de sus decisiones (BENOIT, 2003). La cultura político administrativa no suele ser favorable y los procesos de evaluación quedan incompletos. A ello hay que añadir, como ya dijimos, que en ciertos países el nombramiento de miembros de las Cámaras de cuentas tiene una innegable dimensión política a favor de mayorías parlamentarias, restándoles credibilidad.

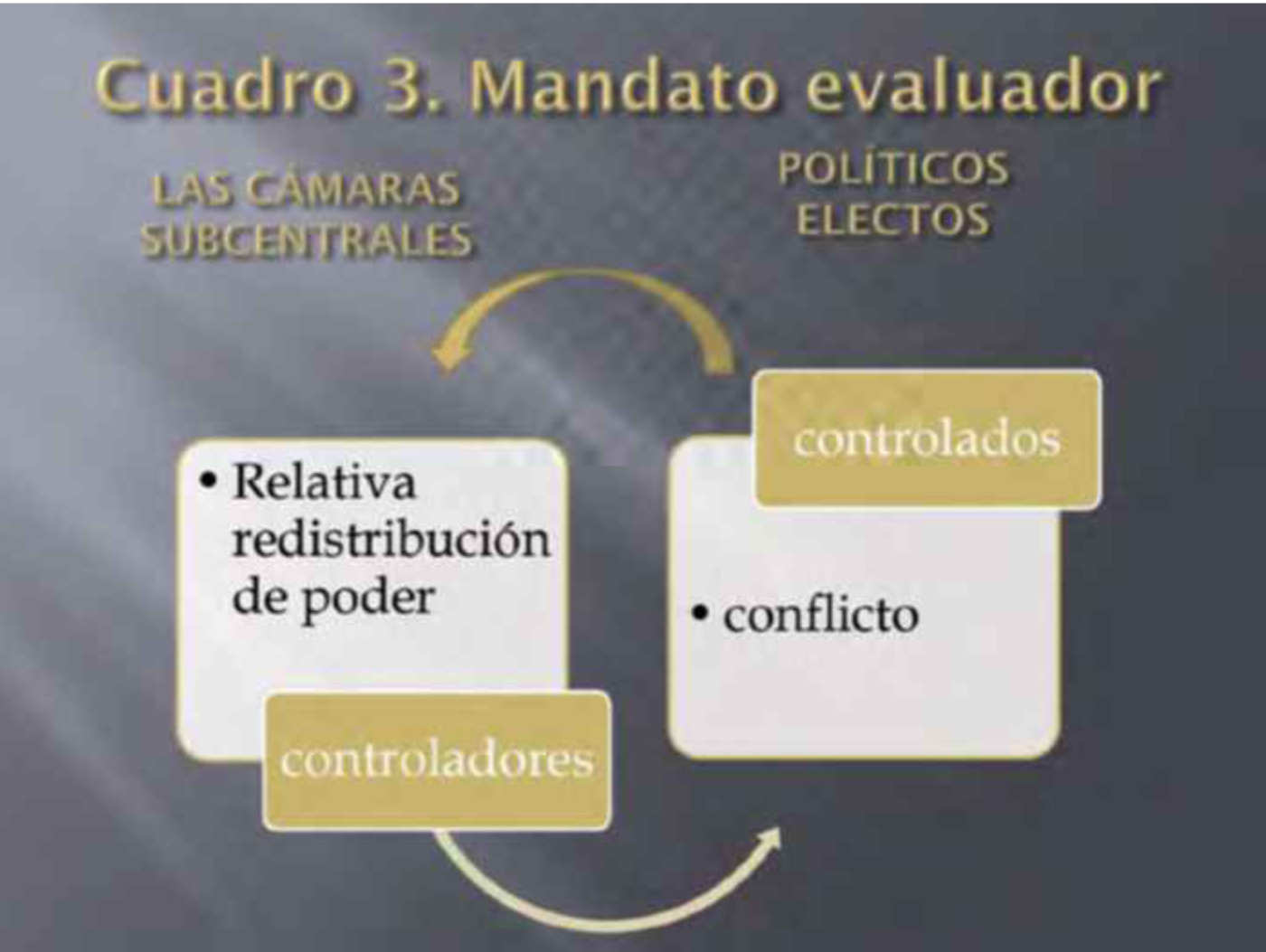

No cabe duda de que si este mandato evaluador va ganando cuerpo y consistencia, las relaciones de conflicto entre controladores y controlados van a ser más significativas y, en alguna medida, por la vía de los hechos, supondrán una relativa redistribución de poder. En cualquier caso, y esto nos parece especialmente interesante, ha sido a través de los exámenes de gestión y de la evaluación de las políticas públicas, como se ha podido aprehender mejor la institucionalización progresiva de estas Cámaras subcentrales, aunque el caso español, muy particularmente, no nos dé muchas pistas en este sentido.

Fuente: elaboración propia

Resulta evidente que estas instituciones tienen que ganar legitimación, porque en no pocos casos carecen de tradición y en casi todos no suelen ser del gusto de los Tribunales centrales o federales. Para ello han de demostrar que son útiles y eficaces. En el caso español, una de las restricciones más acusadas para cumplir el mandato legal de evaluar políticas públicas, reside en la carencia de personal especializado, con la perspectiva de desarrollar una especie de división de metodología que sirva de soporte a la ejecución de esas tareas (BALLART, 2013). En cualquier caso, la observación del camino evolutivo de estas Cámaras de cuentas nos muestra que sigue un proceso de institucionalización, más o menos dinámico, de creación de instrumentos, de su modificación, en el horizonte de consolidación de las prácticas no sólo de control, que se dan por descontadas, sino evaluatorias.

Una cuestión sin duda interesante y a veces de planteamiento confuso, es la de los objetivos en términos de perfomance o de evaluación. El examen del desempeño, del cumplimiento, se aplica a una entidad identificable –persona jurídica, capítulo o programa presupuestario- que presenta sus cuentas, sus resultados. La evaluación, sin embargo, permite analizar políticas más amplias, o acciones que ponen en juego actores múltiples. El examen de perfomance es un ejercicio recurrente, con una regularidad periódica. La evaluación es más discrecional, a priori única, sin perjuicio de evaluaciones sucesivas. Tradicionalmente, las Cámaras de cuentas se han situado de forma natural en el primer campo. Pero cada vez más, como venimos reiterando, están entrando en la evaluación, no siempre con los medios adecuados, tanto personales como en términos de indicadores pertinentes. Más aun, en los casos en que esa evaluación se practica, en muchas ocasiones, el seguimiento que se hace por las instituciones concernidas es extraordinariamente diverso, debido, entre otras cosas, a la ausencia de responsabilidad en el campo de la gestión pública (BAZY-MALAURY, 2004).

Las instituciones, que en diversos ámbitos tienen una tendencia constatable a la estabilidad inercial, pueden no reaccionar a las demandas de un entorno dinámico y cambiante cuando los costes del cambio se estiman mayores que los del statu quo. Son esos costes de transacción los que blindan por largos períodos muchas de las instituciones públicas y privadas (NORTH, 1990). En el caso que nos ocupa, la inquietud social que germina con la última crisis económica y financiera, transmite el mensaje de que puede ser más costoso el statu quo que las transformaciones institucionales. En ese sentido, las Cámaras de cuentas han comenzado también a sentir la necesidad de actuar más en sintonía con esos valores sociales emergentes o más consistentes que hace años, buscando legitimación en el cumplimiento de algunos de sus objetivos, más o menos explícitos en la legislación, ligados no sólo al control contable sino también a la perfomance y a la evaluación de las políticas públicas.

Fuente: elaboración propia

Fuente: elaboración propia

4. GOBERNANZA LOCAL Y NUEVA GESTIÓN PÚBLICA

Tradicionalmente, el marco institucional obedecía a una lógica weberiana, de organización administrativa clásico-burocrática, mientras que la nueva gestión pública local se inspira en no poca medida, en el mundo de la empresa privada. Y en definitiva, quiere abandonar la irresponsabilidad organizada (BANNER, 1991), para desembocar en estructuras descentralizadas, orientadas según el desempeño de la acción administrativa pública.

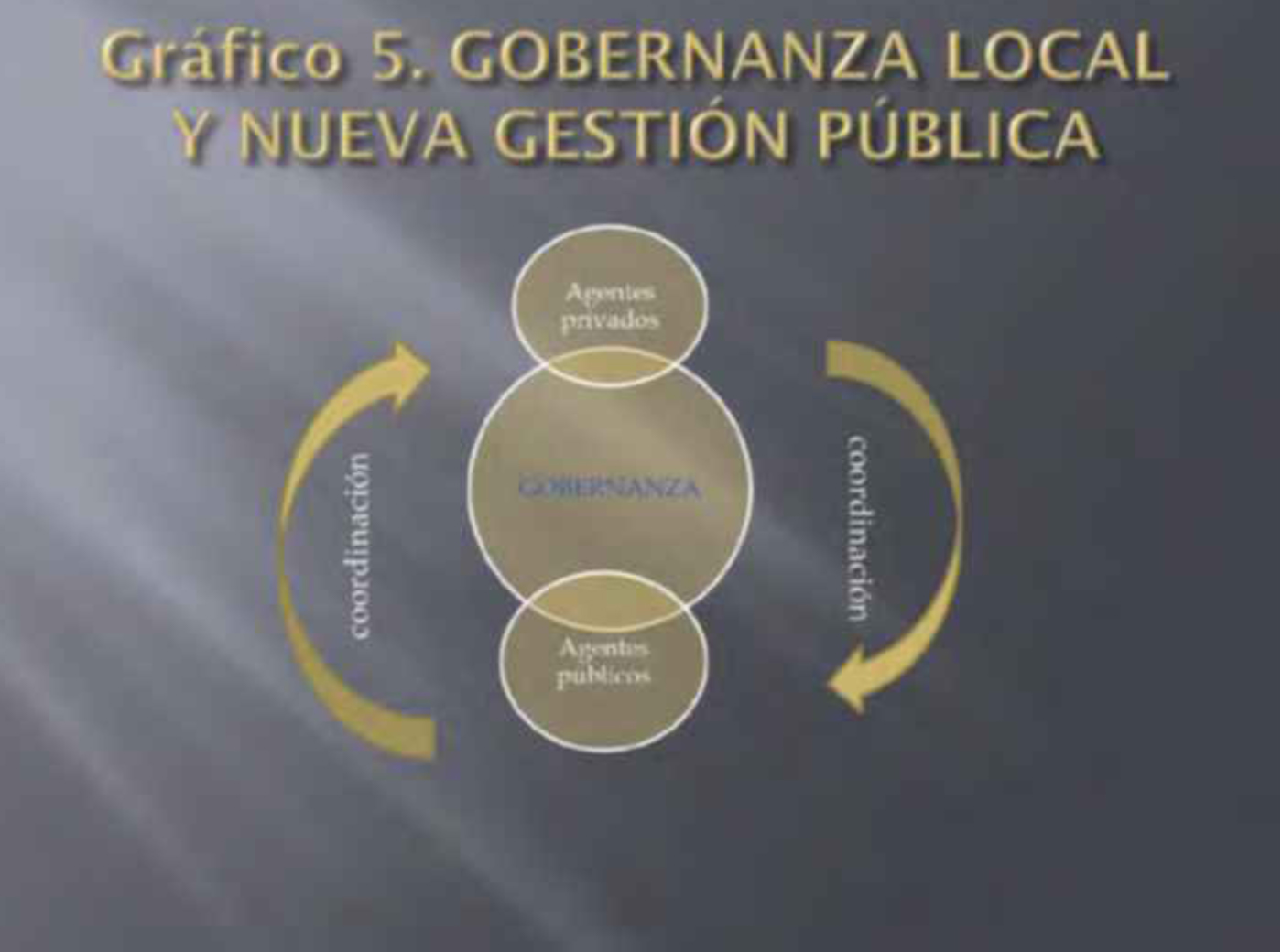

Pero una cosa es la teoría incorporada al discurso político modernizador, y otra muy distinta es el grado de penetración de estas ideas en el funcionamiento práctico de las instituciones locales (KUHLMAN, BOGUMIL y GRHOS, 2008). Cuando se inicia un relativo cambio de paradigma en la gestión de los asuntos públicos, en los albores de la última globalización, se toma conciencia igualmente de las fuerzas que provocan una implosión del Estado westfalliano, hacia arriba para los problemas supranacionales, en busca de organismos internacionales realmente operativos, y hacia abajo, dando un mayor contenido al poder local (OSBORNE y GAEBLER, 1993; CARAMÉS, 2004). Y respecto al mundo del sector público subcentral, esta mutación va más allá del management, cuya génesis puede encontrarse en los 70, porque la nueva gestión pública quiere ser un sistema integrado, con la obvia presencia de la administración, pero también la de otros agentes sociales. Merece la pena hablar, en este sentido, de gobernanza, una filosofía organizativa que pretende abandonar la tradicional manera jerárquica del top down. Contrariamente al public management, que se limitaba a introducir instrumentos de gestión derivados del sector privado, ahora se trataría –sin olvidarlos- de cambiar las relaciones entre administración y política, así como entre el sector público y los ciudadanos. El sustrato político organizativo de esta transformación pasa por la descentralización, con mayor o menor profundidad, y, por otra parte, se entra de lleno en la orientación hacia los resultados.

El enfoque de la nueva gestión pública local podría parecer, sin embargo, demasiado inclinado hacia lo tecnocrático, a pesar de reclamarse más cerca del ciudadano-cliente, pero aunque el gobierno se ocupe de la estrategia y la administración de la gestión operativa, bajo mandatos legales democráticos, ha de existir algún órgano de control externo, con autonomía respecto al ejecutivo y a la burocracia, que cierre el bucle de gestión y participación. Estamos en presencia, pues, de una filosofía que precisa de instrumentos, tales como un sistema de indicadores, transparentes y comprensibles; algún tipo de contrato entre los diferentes sectores implicados, en la línea de gestión por objetivos y, por último, pero de importancia capital, el poder de control, incluyendo, como venimos sosteniendo, el trabajo de evaluación de políticas, que ha de ser un proceso flexible y pragmático, que contribuya, además, al aprendizaje. Todo un camino y un sistema lógico, que ha luchado por hacerse un sitio desde los años 90 (FINGER, 1997) y que, habiendo despertado gran interés, ha fecundado los modos de gestión contemporáneos, si bien de forma parcial y con distinta profundidad según los países. En cualquier caso, se trata de una concepción que se plasma a través de una geometría extraordinariamente variable, lo cual es uno de sus mejores atributos.

Fuente: elaboración propia.

Fuente: elaboración propia.

La crisis financiera, el conocimiento extendido de su génesis y las reacciones ciudadanas frente a la mala o abusiva utilización de los recursos públicos, ha dado un nuevo impulso a mejores formas de gestión, a que se expliciten los objetivos, que se persigan resultados queridos por los votantes, que se evalúe la eficacia, la eficiencia y no sólo la legalidad, que haya voluntad de transparencia y que se responsabilice también a los funcionarios, entre otras líneas de actuación. Resulta ciertamente ilustrativa la constatación de que estas nuevas formas de gestión pueden encontrarse hoy tanto en Rusia como en China, en África o en Oriente Medio, no sólo en occidente. Es cierto que los nuevos modos de gestión han de ser adaptados, más que adoptados, según las realidades nacionales, ya que no presentan la misma estructura administrativa, el mismo estadio de desarrollo o similar entorno cultural. Pero ha habido, sin duda, un gran esfuerzo doctrinal, a favor de una corriente de modernización, a la que ningún país puede sustraerse (COHEN, 2012).

La evaluación de las políticas públicas está camino de institucionalizarse como un deber rutinario. Ese sería un éxito extraordinario, aunque en muchas ocasiones sigue un camino diferente a su desempeño por las Cámaras de cuentas. Pero también es cierto que estos órganos están asumiendo progresivamente esa función. Y no debería olvidarse que actividades de evaluación aisladas, circunstanciales, esporádicas, no sistemáticas, ajenas a la institucionalización, no juegan un papel adecuado en la gestión pública (VARONE y JACOB, 2004).

La gobernanza y la adopción de algunos de los elementos de la nueva gestión pública, aquellos más asimilables por el mundo local, cuando se completa con la actuación de Cámaras de cuentas que contemplan entre sus funciones los análisis de eficiencia, incrementan el ahorro de costes de transacción, aumentando la eficacia del sistema. Y también pueden reducir la incertidumbre a través de los informes, tanto específicos como generales, que acabarán por contribuir a la mejora del funcionamiento del sector público local. Por la vía de la publicidad, además, pueden evidenciar las posibles divergencias del contrato entre gobiernos y ciudadanos (GARCÍA CRESPO, 2007).

5. CONCLUSIONES

La evolución de las funciones de los órganos de control externo ha ido en la dirección de una mayor implicación en tareas de evaluación de las políticas públicas, con planteamientos también territoriales. Este enfoque espacial ha llevado a la aparición de órganos de carácter más local, con nexos de unión o relaciones de mayor o menor independencia respecto a los centrales o federales.

La crisis económica y financiera situó en un plano preferente de la percepción social los fenómenos de mala utilización de los recursos públicos e, incluso, episodios de abierta corrupción. Paralelamente, los órganos de control externo se han reivindicado como instrumentos adecuados para contribuir a la lucha contra esos comportamientos.

Las diferencias de diseño y de engarce constitucional quedan patentes cuando se repasa el conjunto de Cámaras de cuentas de países federales, cuasi-fderales o unitarios. En su práctica totalidad, han ido ampliando sus fines, implicándose progresivamente en el análisis de resultados de la gestión pública.

Un asunto controvertido suele ser el sistema a través del cual se constituyen estos órganos y se nombran sus miembros. Es éste, sin embargo, un punto del mayor interés, dado que en él está implícita la credibilidad de sus dictámenes e informes.

La Cámaras de cuentas, incluidas las de vocación territorial, funcionan siguiendo lógicas mixtas, políticas y administrativas. En el contexto político y socioeconómico actual, estos órganos tienen una oportunidad extraordinaria de ganar legitimación social.

Los órganos de control externo también pueden jugar un relevante papel al poner en evidencia las lagunas que puedan existir entre el contrato de gobiernos y ciudadanos y el resultado final, medido a través de las políticas públicas.

BIBLIOGRAFÍA

BALLART, X. (2013), ¿Se puede cambiar el Tribunal de Cuentas?, El País, 1 de abril.

BAZY-MALAURIE, C. (2004), Les missions de la Cour des comptes, Constructif, 8, France.

BENOIT, O. (2003), Les Chambres regionales des comptes face aux élus locaux: les effets inatendus d’une institution, Revue française de science politique, 53, 4, pp. 535-558.

Biglino, P. (2008), La posición institucional de los órganos de control externo en los nuevos Estatutos de Autonomía en Biglino, P. y Durán, J. F. (dirs.): Pluralismo territorial y articulación del control externo de las cuentas públicas, Lex Nova, Valladolid, pp. 17-42

Biondi, Y. (2014), Harmonising European Public Sector Accounting Standards (EPSAS): Issues and Perspectives for Europe’s Economy and Society, Account Economic Law, 4 (3), pp. 165-178

Brusca, I., Montesinos, V. (2010), Developments in financial information by local entities in Europe, Journal of Public budgeting, accounting and financial management, 22(3), pp. 299-324

Brusca, I., Montesinos, V. y Chow, D. (2013), Legitimating international public sector accounting standards (IPSAS): The case of Spain, 33 (6), pp.437-444

Cadaval, M. (2015), La armonización fiscal en Europa: ¿el gran reto del futuro?, Revista A&C EGAP, 39 (10), pp. 25-32

CARAMÉS, L. (2004), Economía Pública Local, Madrid, España, Thomson.

Carreras, J. M. (2001), Las relaciones entre los diferentes niveles de control externo en estados para-federales: el caso de España, Auditoría Pública, 25, pp. 69-75.

Castells, A., Castells, M., Oliver, J., Ontiveros, E., Parellada, M. y García, G. (2012), ¿Avanza realmente la Unión Europea hacia una unión fiscal?. Policy Brief , nº3, Barcelona.

COHEN, A-G (2012), La nouvelle gestion publique, Paris, Francia, Guarino.

Comisión de Coordinación de los Órganos Públicos de Control Externo del Estado Español (1992), Principios y normas de auditoría del Sector Público, Valencia, España, Sindicatura de Comptes de la Comunitat Valenciana.

CUVILLIER, L. (2002), L’évaluation de l’efficacité de la dépense dans le contrôle de la gestion opéré par les chambres régionales des comptes. Lille, France. Université de Lille.

EURORAI (2007), Regional Public Sector Audit Institutions in Europe: a comparative study, Valencia, España.

FERNÁNDEZ, R. (2015), Reflexiones federalistas para un nuevo modelo de control externo, Auditoría Pública, 65, pp. 59-70

– (2009), Fiscalización de la gestión pública en los Órganos de Control Externo de las Comunidades Autónomas, Presupuesto y Gasto Público, pp. 135-154

FINGER, M. (1997), Le New Public Management, reflet et initiateur d’un changement de paradigme dans la gestion des affaires publiques, Travaux CETEL, 48, Université de Genève

GARCÍA, M. (2007), Una aproximación al análisis económico del Tribunal de Cuentas, Revista Española de Control Externo, vol. 9 (27), pp. 81-106

González-Páramo, J. M. (2001), Costes y beneficios de la disciplina fiscal: La Ley de Estabilidad Presupuestaria en perspectiva, Madrid, España, Instituto de Estudios Fiscales.

Gore, A. (1994), Crear una Administración Pública que funcione mejor y cueste menos, National Performance Review, IVAP, Vitoria, España

KUHLMAN, S. BOGUMIL, J. y GROHS, S. (2010), La modernisation de l’administration locale en Allemagne : succès ou échec de la nouvelle gestion publique?, Politiques & Management Public, vol. 26 (4), pp. 25-44

LACOUETTE-FOUGÈRE, C. y LASCOUMES, P. (2013), Les scènes multiples de l’évaluation. Les problèmes recurrentes de son institutionalisation, Policy Paper, 1, LIEPP

NORTH, D. (1990), Institutions, Institutional Change and Economic Performance, New York, EE.UU., Cambridge University Press.

OSBORNE, D. Y GAEBLER, T. (1993), Reinventing Government:How the Entrepreneurial Spirit is Transforming the Public Sector, New York, EE.UU., Plume Book

VARONE, F. y JACOB, S. (2004), Institutionalisation de l’évaluation et nouvelle gestion publique: un état des lieux comparatif, Revue Internationale de Politique Comparée, vol. 11, pp. 271-292

VIVERET, P (1989), L’évaluation des politiques et des actions publiques. Paris, France. La Documentation française.

OCDE (2001), OECD best practices for budget transparency, París, France. PUMA/SBO

0CDE (2010), Good Practices in Supporting Supreme Audit Institutions, París, France.

Tribunal de Cuentas Europeo (2007), Manual de Auditoría de Gestión, Tribunal de Cuentas Europeo, Luxemburgo.

European Comission (2013), Report from the commission to the council and the European parliament towards implementing harmonized public sector accounting standards in Member States: the suitability of IPSAS for the Member States, Brussels, Belgium