Manuel Pons Rebollo

Interventor- Tesorero de Administración Local

Estudio descriptivo del Periodo Medio de Pago (PMP) en las Entidades Locales para el período septiembre 2014 a septiembre 2016

RESUMEN

En el presente trabajo se estudia el periodo medio de pago (PMP) como indicador de la morosidad en la deuda comercial, se detalla su cálculo e importancia en el control de la misma, resaltando algunos aspectos para mejorar su forma de cálculo de forma que represente de forma más precisa el plazo en el pago de la deuda comercial.

Se analiza su valor medio en las entidades locales, así como diversos estadísticos descriptivos, para el período septiembre 2014 a septiembre 2016, analizando su evolución y comparándose con el del resto de administraciones. Los estadísticos se detalla según el tipo de entidades locales, modelo cesión y variables, y de estas últimas según tipo de entidad local y tramos de población.

Realizamos el análisis de la varianza para contrastar si existen diferencias significativas en el valor del PMP entre diversos grupos de entidades locales, según tipo de entidades locales y ayuntamientos por tramos de población.

Palabras clave: ayuntamientos, administración local, morosidad, periodo medio de pago, deuda comercial, sostenibilidad financiera.

ABSTRACT

This paper studies the average payment period (APP) as an indicator of late payment in commercial debts, detailing how the figure is calculated and the importance of monitoring it. Additional emphasis is placed on particular ways of improving the calculation in order for APP to more accurately reflect commercial debt payment timeframes. The average value of APP is analysed for local organisations for the period September 2014 to September 2016, and employs various descriptive statistics to analyse APP development, including a comparison against the APP of other administrations. Statistical analysis is organised by type of local organisation, assignment model and variables, with the latter being organised by type of local organisation

and population segments. An analysis of variance is run to verify whether there are significant differences in APP value between different groups of local organisations, according to the type of local entity and municipal government by population segments.

Key words: Municipal Government, Local Administration, Average Payment Period,

Commercial Debt, Financial Sustainability

0. INTRODUCCIÓN

Las Directivas[1] del Parlamento Europeo y del Consejo por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, reflejan la preocupación por los problemas inherentes al incumplimiento en los plazos de pago, afectando a la liquidez de las empresas.

El Estado Español ha traspuesto mediante diversas leyes[2] las directivas europeas, y se han adoptado medidas adicionales para dotar de liquidez a las entidades locales a los efectos de disminuir el plazo de pago en las operaciones comerciales.

El presente trabajo tiene por objeto analizar el PMP en las entidades locales, y su evolución desde septiembre de 2014 a septiembre de 2016.

Junto al remanente de tesorería, el ahorro neto, el porcentaje de deuda, el objetivo de estabilidad presupuestaria y la regla del gasto, el PMP se convierte en una de las magnitudes fundamentales en el análisis económico-financiero de una entidad local.

De la importancia del indicador PMP, es que su cumplimiento se tiene en cuenta para poder acceder a diversas medidas excepcionales al régimen general, citamos algunas de ellas. Para que la entidad local se pueda adherir al fondo de impulso económico, su PMP no debe superar en más de treinta días el plazo máximo durante los dos últimos meses previos a la solicitud. Se ha permitido a las entidades locales destinar su superávit presupuestario a inversiones financieramente sostenibles cuando se cumplan determinadas condiciones, una de ellas es que el PMP no supere el plazo máximo de pago previsto en la normativa sobre morosidad. Se obliga a la entidad local que deba elaborar un plan económico-financiero por incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto, a incluir en el mismo, la supresión de las entidades de ámbito inferior al municipio cuando su PMP supere en más de treinta días el plazo máximo previsto en la normativa sobre morosidad. El artículo 7.4 de la LBRL establece que las entidades locales solo podrán ejercer competencias distintas de las propias y de las atribuidas por delegación cuando no se ponga en riesgo la sostenibilidad financiera del conjunto de la Hacienda municipal.

1. EL CÁLCULO DEL PMP

De conformidad con lo establecido en el artículo 4 de la LOEPSF se entiende que existe sostenibilidad de la deuda comercial, cuando el PMP a los proveedores no supere el plazo máximo previsto en la normativa sobre morosidad.

La LOEPSF en su disposición final segunda determina que por Orden del Ministerio de Hacienda y Administraciones Públicas, se desarrollará la metodología del cálculo del PMP conforme a criterios homogéneos y que tendrá en cuenta los pagos efectuados y las operaciones pendientes de pago. El Real Decreto 635/2014, de 25 de julio, desarrolla la metodología de cálculo del PMP para el seguimiento del principio de sostenibilidad financiera de la deuda comercial.

La LOEPSF en su disposición adicional quinta en relación al plazo de pago a proveedores, establece que las referencias en la LOEPSF al plazo máximo que fija la normativa sobre morosidad para el pago a proveedores se entenderán hechas al plazo que en cada momento establezca la citada normativa, que actualmente es de treinta días.

Si bien la entidad local esta obligada por la ley de morosidad[3] a elaborar un informe sobre el cumplimiento de los plazos de pago, incluyéndose en los formularios elaborados por el Ministerio el indicador del periodo medio de las operaciones pagadas y del periodo medio de pago de las operaciones pendientes de pago. Por el legislador se ha creído conveniente desarrollar un nuevo indicador en el que se incluyan tanto las operaciones pagadas como las operaciones pendientes de pago.

Debemos diferenciar claramente entre el PMP de las operaciones pagadas calculado en base a la ley de morosidad y el PMP relacionado con la LOEPSF, aunque ambos tienen la misma finalidad, el control de los plazos de pago en la deuda comercial. Nos referimos en el presente trabajo al PMP de la LOEPSF.

Para cada una de las entidades se calcula el ratio de las operaciones pagadas y el ratio de las operaciones pendientes de pago, el PMP de cada entidad se obtiene por la ponderación de cada uno de estos ratios. El periodo medio global se obtiene por la ponderación del PMP de cada entidad.

Para determinar el número de días de pago, distinguimos entre facturas/certificaciones pagadas y facturas/certificaciones pendientes de pago.

1. Para las facturas pagadas, el número de días de pago son los transcurridos desde la entrada de la factura en el registro administrativo hasta la fecha de pago, excluyendo los primeros treinta días. En el caso de las certificaciones de obras serán los días transcurridos desde la aprobación de la certificación de obra hasta la fecha de pago.

Se calcula el ratio de operaciones pagadas como la media ponderada del número de días de pago.

![]()

2. Para las facturas pendientes de pago, se determina el número de días pendiente de pago como el número de días transcurridos desde la entrada de la factura en el registro administrativo hasta el último día al que se refiere el periodo de cálculo, excluyendo los treinta primeros días.

Se calcula el ratio de las operaciones no pagadas.

![]()

Para el cálculo del PMP de la entidad se pondera el ratio de las operaciones pagadas y el ratio de las operaciones pendientes de pago.

![]()

El cálculo del periodo medio global a proveedores se obtiene obteniendo la media ponderada de la entidad y de cada una de las entidades dependientes clasificadas como administración pública.

Para obtener el Periodo Medio Pago global de la Entidad (PMP global) se pondera el PMP de cada entidad según el importe total de sus operaciones.

2. CONSIDERACIONES SOBRE EL PMP

Se crea con la finalidad de expresar el tiempo de pago o retraso en el pago de la deuda comercial.

Los plazos de pago de las operaciones comerciales para la Administración pública, vienen recogidos en la normativa sobre contratación y en la propia ley de morosidad en las operaciones comerciales.

El plazo de pago[4] recogido en la normativa de morosidad, excepto para las contratos de obras, es de 30 días desde el reconocimiento de la obligación, y el plazo máximo para reconocer la obligación es de 30 días desde la prestación del servicio. Sí la factura se presenta en el registro administrativo en el plazo que excede de los 30 días desde la realización del servicio o suministro del bien, el plazo de pago es de 30 días desde la presentación de la factura.

En la formación PMP se trata de simplificar la complejidad del plazo legal de pago, ya que intervienen dos nuevos factores, el reconocimiento de la obligación y la fecha de prestación del servicio.

El PMP se construye sobre la base de la fecha de presentación de la factura en el registro administrativo, y se toma como referencia el plazo máximo de pago, se supone que la obligación se reconoce a los 30 días desde la prestación del servicio y que la factura se ha presentado en el plazo de 30 días desde la prestación del servicio. Así un ratio de las operaciones pagadas de 30 días nos indica que en promedio ponderado las facturas se pagan a los 60 días desde la presentación de las mismas en el registro administrativo.

Detallamos con varios ejemplos como difiere el número de días de pago establecido en el Real Decreto 635/2014, de 25 de julio, del número de días de pago calculado conforme a la ley de morosidad.

Ejemplo 1. Factura presentada y reconocida en plazo

Realización del servicio: 15 de Enero

Presentación de la factura: 20 de Enero

Reconocimiento de la Obligación: 30 de Enero

Pago de la Factura: 15 de febrero

El número de días en el ratio de operaciones pagadas es de -4. Del 15 de febrero, fecha del pago, al 20 de enero, fecha de presentación de la factura en el registro, transcurren 26 días, menos 30, el resultado es de -4.

El número de días en el pago de conformidad con lo establecido en la ley de morosidad es de 16 días, contándose desde el reconocimiento de la obligación, al haber sido reconocida la obligación en un plazo inferior a los 30 días desde la presentación de la factura, y la factura haberse presentado en un plazo inferior a los treinta días desde la prestación del servicio.

Ejemplo 2. Factura presentada fuera de plazo y reconocida en plazo

Realización del servicio: 15 de Enero

Presentación de la factura: 01 de Marzo.

Reconocimiento de la Obligación: 20 de Marzo

Pago de la Factura: 25 de Marzo

De acuerdo con la metodología del Real Decreto 653/2014 el plazo es de -5 días. Del 01 de marzo al 25 transcurren 25 días, menos 30 igual a -5.

De acuerdo con la normativa de morosidad la factura se paga en el plazo de 25 días, ya que el plazo de pago para las facturas presentadas en un periodo superior a los treinta días desde la prestación del servicio, es de treinta días desde la presentación de la factura.

Para el supuesto de los contratos de obras el Real decreto 635/2014 establece como fecha de inicio del cómputo la aprobación de la certificación, que coincide con el plazo establecido para las certificaciones ordinarias en la ley de morosidad. En los supuestos en que la certificación de obras tarde más de treinta días en aprobarse, el plazo establecido en la ley de morosidad sería distinto al plazo del Real Decreto 635/2014.

Ejemplo 3. Certificación de obra aprobada fuera del plazo.

Certificación de obras del mes de junio.

Se aprueba el 15 de septiembre.

Se paga el 20 de septiembre.

El plazo de acuerdo con la normativa sobre morosidad contaría desde el 30 de junio, fecha límite para aprobar la certificación, hasta el 20 de septiembre, es decir 82 días. De conformidad con el Real Decreto 653/2014 el plazo es de 5 días, desde el día 15 fecha de aprobación de la certificación, al 20 de septiembre, fecha de pago.

El ratio de las operaciones pagadas va a ser siempre igual o inferior al plazo establecido en la ley de morosidad.

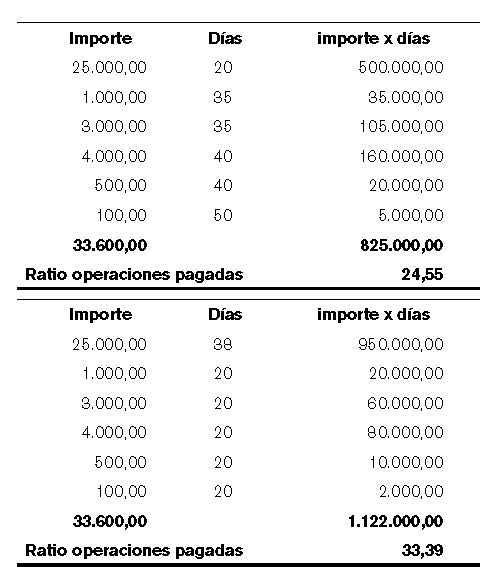

El ratio pondera las operaciones según su importe, cada una de las facturas no tiene la misma importancia en la formación del ratio, así un menor plazo de pago en las facturas o certificaciones con mayor importe puede compensar un plazo de pago superior en las facturas con menor importe, el indicador no valora el plazo de pago de cada una de las facturas de forma neutra. Vamos a dar mayor importancia en el cumplimiento del plazo a las facturas con mayor importe.

En el ejemplo anterior detallamos el cálculo de la ratio para seis facturas, una de ellas por importe de 25.000,00 € que representa el 75 % del importe del total, esta factura se paga en plazo de 20 días y el resto en un plazo superior a 30, la ratio muestra el valor de 24,55 días cuando de las seis facturas, solo una de ellas se paga en un plazo inferior a 30 días. En sentido contrario de las seis facturas cinco se pagan en el plazo de 20 días y la de mayor importe en 38 días, en este caso el ratio de las operaciones pagadas supera el importe de 30.

El indicador PMP se forma ponderado el ratio de las operaciones pagada y el ratio de las operaciones pendientes de pago, para ello se simula que las operaciones pendientes de pago, aún sin estarlo, están pagadas el último día del período al que se refiere el informe. De esta forma si como hemos comentado anteriormente el ratio de las operaciones pagadas se aleja de la expresión del número de días de la normativa de morosidad, con la inclusión en el indicador de la ratio de las operaciones pendientes de pago, el indicador del PMP aún se aleja más de la expresión del número de días de pago establecido en la normativa de morosidad, infravalorando el número de días transcurridos en el pago, cuando se incluyen factures pendientes de pago que lo están en un número de días inferior al ratio de las operaciones pagadas. Vamos a detallarlo con varios ejemplos.

Consideremos que el ratio de las operaciones pagadas es de 25 días, siendo el importe de las operaciones pagadas de 150.000,00 €. Al final del periodo hay pendiente de pago una factura de 10.000,00 € presentada en el registro de facturas dos días anteriores a la finalización del plazo, en este caso el número de días del pendiente de pago a computar es de -28 y el indicador que se obtiene del PMP es de 21,68 días frente a 25 días del ratio de las operaciones pagadas.

![]()

El indicador del PMP va a ser menor que el del ratio de las operaciones pagadas, siempre que el ratio de las operaciones pendientes de pago tenga un menor valor que el ratio de las operaciones pagadas. Solo en las situaciones en que el ratio de las operaciones pendientes de pago se sitúe en un importe superior a la de las operaciones pagadas el indicador PMP va a ser superior al ratio de las operaciones pagadas. Por ello consideremos que el ratio expresaría con mejor detalle el número de días de pago si únicamente se incluyesen de las facturas pendientes de pago aquellas con un número de días pendiente de pago superior al ratio de las operaciones pagadas.

El indicador del PMP global se calcula ponderando el PMP de la entidad matriz y el de sus entidades dependientes, pueden existir entidades con valores en el PMP superiores a 30 que queden compensados con valores inferiores a 30 de otras entidades. En estas entidades no se aplican las medidas preventivas y correctivas que prevé la LOEPSF, ya que sus malos resultados quedan compensados con las entidades que presentan buenos resultados, y el PMP global resulta menor que 30.

3. ANÁLISIS DEL PMP PARA EL CONJUNTO DE ADMINISTRACIONES PÚBLICAS

En la tabla 2 detallamos el indicador PMP para el conjunto de Administraciones públicas.

La administración de la Seguridad Social conjuntamente con la del Estado, son las que presentan un menor PMP, para estas entidades en toda la serie analizada en ninguno de los periodos mensuales se supera el valor de 30 días.

Para el conjunto de entidades locales y comunidades autónomas el PMP esta formado por la ponderación de cada una de las entidades. Es decir sumamos el importe de las operaciones (pagadas y no pagadas) para cada una de las entidades y se multiplica por su PMP, se suman estos importes y se divide por la suma total de las operaciones pagadas y no pagadas del conjunto.

Si observamos el indicador global para las entidades locales se mantiene con valores inferiores a 30 días hasta enero de 2015, para los meses posteriores su valor es superior a 30, incrementándose hasta alcanzar su valor máximo de 87,11 en agosto de 2016, en septiembre de 2016 disminuye a 62,61.

El indicador global para el conjunto de entidades locales viene condicionado por los municipios con un mayor importe de operaciones.

4. ANÁLISIS CUANTITATIVO DEL PMP EN LAS ENTIDADES LOCALES

El PMP para el conjunto de entidades locales no resulta significativo para explicar su comportamiento en las entidades locales, ya que viene condicionado por los municipios de gran población, donde unos pocos municipios representan un porcentaje muy elevado del total de operaciones. En junio de 2015 el PMP global para el conjunto de entidades locales es de 35,86 días. Si suprimimos las 50 entidades locales con mayor importe en operaciones, el indicador se modifica significativamente con un valor de 23,05 días.

Para estudiar con mayor detalle el PMP en las entidades locales vamos a analizar varios estadísticos descriptivos (media, desviación estándar y percentiles)

Las entidades locales a las que se refieren los artículos 111 y 135 del TRLRHL (modelo cesión) deben remitir la información de forma mensual y el resto de entidades (modelo variables) de forma trimestral, por ello hemos conformado dos tablas, modelo cesión y modelo variables respectivamente.

Analizamos en primer lugar las entidades locales del modelo cesión.

El modelo cesión esta conformado por 149 entidades locales.

De un primer análisis de los datos, intuimos diferencias significativas entre los entes provinciales y los ayuntamientos. Sus modelos de financiación son distintos, un elevado porcentaje de los recursos de las entidades provinciales son por la participación en los tributos del Estado, y se perciben de forma regular de forma mensual. En relación con los gastos, sus competencias también son distintas.

Vamos a detallar en las tablas los distintos estadísticos descriptivos para cada uno de los meses de la serie, de septiembre de 2014 a septiembre de 2016, y comparamos los valores.

En la tabla 3 detallamos diversos estadísticos descriptivos del PMP de los municipios del régimen de cesión. En la primera y segunda columna se detalla el total de la muestra para cada unos de los meses, el total de municipios de este régimen es de 97, el porcentaje de municipios que presentan datos es muy representativo del total, en los primeros meses de la muestra el porcentaje es menor, existe la obligación del cálculo del PMP desde septiembre de 2014, y en algunos municipios este proceso de adaptación no se realizó con la suficiente antelación.

En la columna “media”, se refleja el valor promedio para cada uno de los meses, junto a este valor se detalla su desviación típica o desviación estándar, como medida de dispersión, nos indica cuánto se alejan los valores respecto del promedio, a mayor desviación estándar la media es menos representativa del conjunto de la muestra.

La media tiene su menor valor en diciembre de 2014 con 14,17 días, y su máximo valor en agosto de 2016 con 39,09 días, a lo largo del periodo analizado el indicador PMP incrementa su media, a partir de agosto de 2015 sus valores son superiores a 30 días (con excepción de diciembre de 2015 con un valor de 27,37), la desviación típica se incrementa conforme avanzamos en la serie, la razón es que hay municipios que conforme se avanza en el tiempo van tomando mayores valores en su PMP.

En la tabla 3 junto a la media y su desviación estándar, detallamos los percentiles. El percentil es una medida estadística resultado de dividir la muestra en 100 partes, a sí el percentil 25 () nos indica el valor del PMP en el que se sitúa el 25 % de los valores de la muestra. Para septiembre de 2014 el es de 9,06, es decir el 25 % de los municipios (régimen de cesión- artículo 111 del TRLRHL) tiene un indicador del PMP inferior al 9,06.

El percentil es un estadístico de posición que nos permiten calificar a un Ayuntamiento con respecto al total de la muestra, así por ejemplo para el Ayuntamiento de Madrid que en septiembre de 2016 tiene un PMP de 7,23 días, siendo para septiembre de 2016 de 7,01 y de 21,92, nos permite posicionar al Ayuntamiento de Madrid entre el 50 % de los municipios (régimen cesión) con mejor valor en su PMP, muy cercano al grupo del 25 % de municipios (régimen cesión) con mejor valor en su PMP.

El percentil 50 (mediana) nos indica en que valor se sitúa el 50% de los municipios, si analizamos la serie de septiembre de 2014 a septiembre de 2016, su valor esta comprendido entre 9,85 para diciembre de 2014 y su máximo valor de 28,99 días en octubre de 2015.

Excepto diciembre de 2014, el percentil 75 se sitúa en un valor superior a 30 días, para septiembre de 2016 el percentil 75 es de 43,87, un 25 % de los municipios del régimen cesión tienen un valor superior a 43,87 días.

En la tabla 4 detallamos el valor medio del PMP para los entes provinciales, los municipios en régimen de cesión y las Comunidades Autónomas, realizamos un análisis de la varianza (ANOVA).

Para el periodo estudiado ninguna entidad provincial ha presentado un valor superior a 60 días.

En septiembre de 2016 de las 48 entidades provinciales que presentaron sus datos del PMP, solo seis entidades tienen un PMP superior a 30 días.

Usamos el ANOVA para contrastar la hipótesis nula de que no existen diferencias significativas en los tres niveles de administración contrastados (Entidades Provinciales, Comunidades Autónomas y Municipios del régimen de cesión) o por el contrario concluir que las medias poblacionales para los tres niveles de administración difieren.

En la columna ANOVA de la tabla 4 mostramos el estadístico que pone a prueba la hipótesis nula que las medias poblacionales del PMP en cada una de los grupos de Administración no presentan diferencias significativas.

Si el nivel critico asociado al estadístico F es menor que 0.05, rechazaremos la hipótesis nula de igualdad de medias y concluiremos que no todas las medias poblacionales son iguales. En nuestro ejemplo el nivel critico es menor del 0,05 en cada uno de los meses estudiados, en consecuencia rechazamos la hipótesis nula de que la media poblacional del PMP sea igual en cada uno de los grupos de Administración. Debemos comprobar entre que grupos existen diferencias.

El estadístico F de ANOVA de un factor se basa en el cumplimiento del supuesto de homocedasticidad o igualdad de varianzas entre las poblaciones muestreadas, contrastamos este supuesto mediante la prueba de Levene, de tal forma que si el nivel critico es menor que 0,05 debemos rechazar la hipótesis de igualdad de varianzas y concluir que en los grupos definidos por nivel de administración, las varianzas no son iguales.

Como hemos comentado el estadístico F nos permite afirmar si existen o no diferencias entre las medias de los grupos definidos, si es significativo podemos afirmar que entre al menos dos de los grupos existen diferencias, para comprobar entre que grupos existen diferencias significativas procedemos a realizar las comparaciones a posteriori (post – hoc), de entre las que disponemos en el paquete estadístico SPSS realizado la prueba de Tamhane’s T2, ya que no se cumple la hipótesis de igualdad de varianzas, al ser el nivel de significación del estadístico de Levene inferior al 0.05.

En todos los meses se cumple que existen diferencias significativas entre los entes provinciales y los municipios del régimen de cesión.

No se cumple en todos los meses la hipótesis de que existen diferencias significativas entre los entes provinciales y las Comunidades Autónomas, o entre las Comunidades Autónomas y los municipios del régimen de cesión.

En la tabla 5 detallamos los estadísticos del PMP para el resto de entidades locales (régimen variables). El porcentaje de entidades locales de la muestra sobre el total crece a lo largo de la serie del 36,41% para el tercer trimestre de 2014 al 44,30% del tercer trimestre de 2016, el porcentaje de la muestra sobre el total de los entidades locales es bajo. El porcentaje de entidades locales del modelo variable que presenta los datos sobre el PMP no supera el 50 %.

En la tabla 6 reflejamos el número de entidades (modelo variable) que no presenta los datos del PMP en el mes de septiembre de 2016. Los Ayuntamientos los agrupamos por tramo de población.

Un porcentaje del 50,72 % de municipios pequeños, hasta 1.000 habitantes, no presenta los datos, conforme crecemos en el tramo de población el porcentaje de municipios que no presenta datos disminuye. La mitad de municipios de menos de 1.000 habitantes no presenta los datos del período medio de pago, los municipios más pequeños se encuentran con el problema de personal y de medios técnicos, no obstante una de las funciones encomendadas a las Diputaciones Provinciales es la asistencia y cooperación jurídica, económica y técnica a los Municipios, especialmente los de menor capacidad económica y de gestión[5].

Un porcentajes del 24,62 % de municipios comprendidos en el tramo de población de 1.001 a 5.000 habitantes. Es decir una cuarta parte de estos municipios no presenta los datos del PMP, porcentaje que también nos parece muy elevado.

Para el tramo de población de 5.001 a 20.000 habitantes el porcentaje es de 8,09 %, y para los municipios de más de 20.000 habitantes es del 4,67 %.

En las entidades de ámbito territorial inferior al municipio el porcentaje de incumplimiento en la presentación de datos es muy elevado, del 93,30 %, al igual que para la agrupación de municipios con un 88,75 %.

La mitad de los consorcios y casi una cuarta parte de las comarcas no presentan los datos del PMP.

En cada uno de los periodos trimestrales analizados realizamos el análisis de la varianza (ANOVA) para contrastar la hipótesis nula de que las medias del PMP en para los distintos los grupos de ayuntamientos por tramos de población, así como para las entidades de ámbito territorial inferior al municipio, mancomunidades y comarcas son iguales, frente a la hipótesis alternativa de que algún grupo presente un valor medio esperado distinto. Rechazamos la hipótesis nula de igualdad de varianzas, por lo que las varianzas poblacionales son distintas, existiendo diferencias entre las variaciones en cada uno de los grupos de entidades analizados. En la tabla 7 mostramos los resultados obtenidos.

El grupo de ayuntamientos con población inferior a 1.000 habitantes presenta diferencias en todos los trimestres con:

- Ayuntamientos del tramo de población entre 1.001 habitantes y 5.000 habitantes.

- Municipios entre 5.001 y 20.000 habitantes.

- Municipios de más de 20.000 habitantes

- Comarcas

El grupo de ayuntamientos con población entre 1001 y 5.000 habitantes presenta diferencias en todos los trimestres analizados con:

- Ayuntamientos de menos de 1.000 habitantes.

- Ayuntamientos entre 5.001 y 20.000 habitantes.

- Ayuntamientos de más de 20.000 habitantes.

El grupo de ayuntamientos con población entre 5.001 y 20.000 habitantes presenta diferencias en todos los trimestres con:

- Ayuntamientos de menos de 1.000 habitantes

- Ayuntamientos del tramo de población entre 1.001 habitantes y 5.000 habitantes.

- Entidades de ámbito territorial inferior al municipio.

- Mancomunidades

Los ayuntamientos con población superior a 20.000 habitantes presentan diferencias significativas en todos los trimestres con:

- Ayuntamientos de menos de 1.000 habitantes

- Ayuntamientos del tramo de población entre 1.001 habitantes y 5.000 habitantes

- Entidades de ámbito territorial inferior al municipio.

- Mancomunidades

Las entidades de ámbito territorial inferior al municipio presentan diferencias en todos los periodos con:

- Ayuntamientos entre 5.001 y 20.000 habitantes.

- Ayuntamientos de más de 20.000 habitantes.

Las mancomunidades presentan diferencias en todos los periodos con:

- Ayuntamientos entre 5.001 y 20.000 habitantes.

- Ayuntamientos de más de 20.000 habitantes.

Las comarcas presentan diferencias en todos los periodos con:

- Ayuntamientos de menos de 1.000 habitantes.

5. CONCLUSIONES

Es evidente el salto cualitativo en relación con la lucha contra la morosidad que se ha conseguido con las modificaciones legislativas introducidas, y con la incorporación del PMP para cuantificar el plazo de pago de las Administraciones Públicas.

En el presente trabajo se analiza el PMP y se detallan algunos aspectos que se consideran que se deberían revisar y ser tenidos en cuenta para reflejar de forma más precisa el plazo de pago establecido en la ley de morosidad, igualmente se considera necesario unificar el indicador del PMP de las operaciones pagadas referido a la ley de morosidad y el PMP referido a la normativa sobre estabilidad presupuestaria, relativos a un misma finalidad, el control en el plazo de pago de las operaciones comerciales.

Se realiza un análisis descriptivo del comportamiento del PMP en las entidades locales para el periodo septiembre 2014 a septiembre 2016. Existe un porcentaje elevado de entidades locales que no presenta sus datos sobre el PMP, principalmente las entidades con menor población.

Existen diferencias significativas en la variación del PMP entre distintos grupos de entidades locales analizados, siendo interesante un posterior análisis sobre que magnitudes económico-financieras pueden ayudarnos a explicar este distinto comportamiento e incidir sobre las mismas para poder conseguir obtener unos menores plazos en el pago de las operaciones comerciales en aquellas entidades locales que presentan valores elevados. En septiembre de 2016 un 11,7 % de las entidades locales analizadas presentan un PMP superior a 60 días (684 sobre 5.849).

[1] La Directiva 2000/35/CE del Parlamento Europeo y del Consejo de 29 de junio de 2000 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, se revisa por la Directiva 2011/7/UE del Parlamento Europeo y del Consejo, de 16 de febrero de 2011 que deroga a la anterior.

[2] Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

Ley Orgánica 9/2013, de 20 de diciembre, de control de la deuda comercial en el sector público.

[3] De conformidad con lo establecido en el artículo 4.3 de la Ley 15/2010, de 15 de julio, los Tesoreros o, en su defecto, Interventores de las Corporaciones locales elaborarán trimestralmente un informe sobre el cumplimiento de los plazos previstos en esta Ley para el pago de las obligaciones de cada Entidad local, que incluirá necesariamente el número y cuantía global de las obligaciones pendientes en las que se esté incumpliendo el plazo.

[4] Dada cierta confusión en la aplicación práctica del conjunto de medidas que han irrumpido en nuestro ordenamiento en materia de plazos de pago y medidas de lucha contra la morosidad en las operaciones comerciales, con fecha 15 de abril de 2016 se emite por la Intervención General de la Administración del Estado (IGAE), la circular 2/2016 sobre plazos de pago en el cumplimiento de las obligaciones económicas del sector público estatal, donde viene a aclarar diversos conceptos.

[5] Artículo 36.b) de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local.