Izaskun Ipiñazar Petralanda y Sonia M. García-Delgado

Departamento de Economía Financiera I

Facultad de Economía y Empresa de la Universidad del País Vasco

RESÚMEN

Los casos de corrupción y fraude en la administración pública, siendo especialmente graves los relativos al ámbito local, han puesto de manifiesto las insuficiencias del sistema de control público español: un sistema que carece de medios suficientes para garantizar el control sobre la gestión de los fondos públicos.

En este trabajo se analiza la composición del sector que está bajo la actuación de las Instituciones de Control Externo (ICEX). Los resultados muestran que estamos ante una necesidad urgente de aumentar los índices de las auditorías públicas. Se plantea la colaboración de los auditores de cuentas del sector privado ante la carencia de medios suficientes para fiscalizar todo este ámbito de actuación. Se ha hecho una revisión de la normativa de las ICEX observando que, en todos los casos, aunque con matices, se permite su contratación, pero que se trata de una alternativa que requiere reformas tanto en la contratación como en la formación de éstos.

Palabras clave: Control externo público, colaboración público-privada, Auditoría de Cuentas, formación de los auditores, Registro oficial de auditores.

1. INTRODUCCION

El control de la gestión pública es responsabilidad de las Instituciones de Control Externo (ICEX; Tribunal de Cuentas de España y Órganos de Control Externo Autonómicos –OCEX), unas Instituciones dependientes del poder legislativo creadas al objeto de controlar la gestión que el poder ejecutivo efectúa de los fondos. El ámbito de actuación de estas ICEX abarca todas las entidades públicas que forman parte del sector público y que gestionan fondos públicos, por lo que se compone de un amplio número de entes de diversa índole.

Estas Instituciones carecen de medios para fiscalizar todo este ámbito de actuación y, en consecuencia, únicamente fiscalizan una selección de entes que, generalmente, suele estar compuesta por los requerimientos legales y algunas peticiones recibidas de las Cortes Generales (o Parlamentos Autonómicos, según el órgano de control), los ciudadanos o por el propio órgano de control.

El objetivo fundamental de este trabajo es poner en evidencia la necesaria y urgente reforma de la normativa actual para contratar auditores privados en el ámbito del control público. Para ello ponemos de manifiesto la situación en la que nos encontramos: el manejo de los caudales públicos, especialmente en el sector local y municipal, apenas está sometido a un sistema de control externo, independiente y recurrente. Una alternativa que solucione esta carencia de control y aumente los niveles de verificación de la gestión pública es la contratación de los auditores privados. Se trata de una opción que se está impulsando en la Unión Europea y aunque el marco jurídico español lo posibilita, sin embargo, hasta la fecha existen escasas colaboraciones, y algunas de ellas con debilidades que se deben subsanar. Por ello planteamos una serie de propuestas de reforma dirigidas a la mejora de la calidad de las auditorías públicas cuando se colabora con el sector privado.

2. ESTRUCTURA DEL SECTOR PÚBLICO Y SU FISCALIZACIÓN

2.1. Estructura del sector público

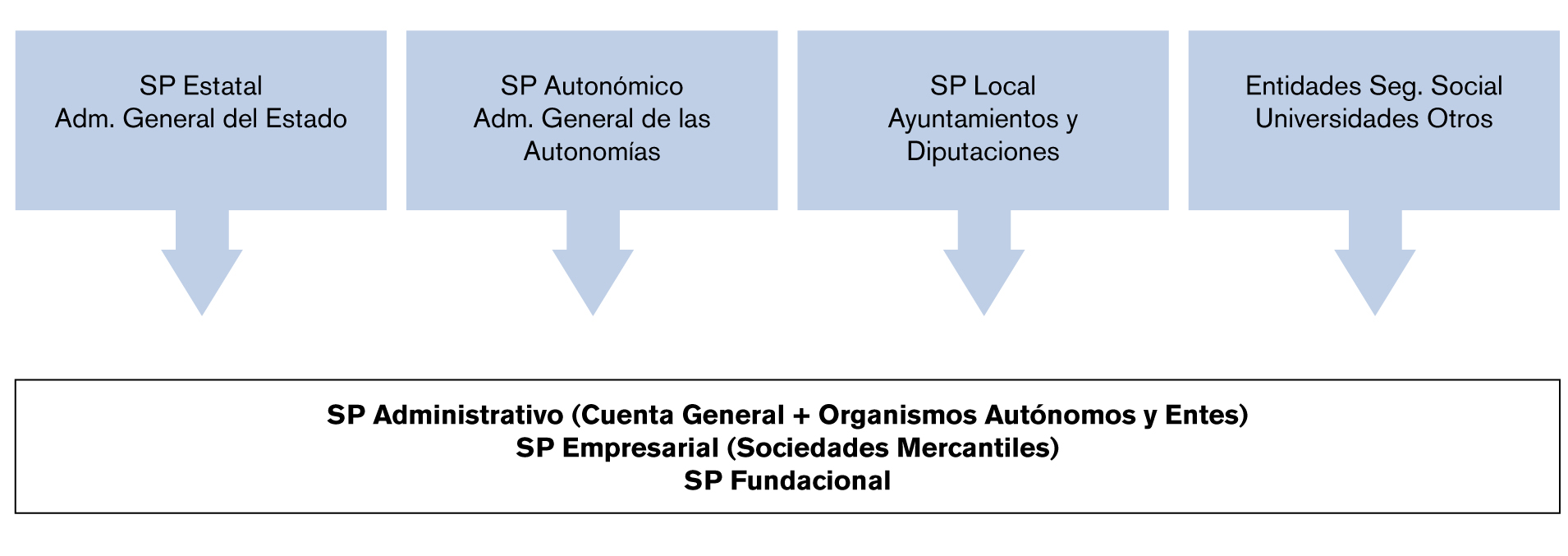

El sector público actual está compuesto por entidades de diversas formas jurídico-organizativas para la prestación de servicios públicos. La Fundación para la Formación e Investigación en Auditoría del Sector Público (FIASEP, 2012) y el Consejo General de Economistas (REA-REGA, 2014) agruparon estos entes en siete categorías: por un lado, Organismos Autónomos Administrativos, Agencias y Consorcios dentro del Sector Público Administrativo; por otro lado, Entidades públicas Empresariales y Sociedades Mercantiles dentro del Sector Público Empresarial y, finalmente, el Sector Público Fundacional.

Además de esta configuración del Sector Público Estatal, no hay que olvidar el carácter territorial de España puesto que, tal y como López Hernández (2011) y Martínez Churiaque (2012) manifiestan, el régimen político-administrativo constitucional se encuentra descentralizado en diferentes niveles de gobierno (estatal, autonómico y local), y la estructura actual del sector público español se compondría de entes administrativos clasificados en base a dos criterios: territorialidad e instrumentalidad (véase la ilustración-1).

Ilustración 1: Clasificación del sector público estatal según la Ley 4/2003 General Presupuestaria

El listado de las entidades que pueden gestionar fondos públicos no se cierra con todas estas clasificaciones puesto que hay muchas entidades que no están incluidas en las delimitaciones jurídicas y, en consecuencia, ni se incluyen en la contabilidad nacional ni, salvo superen los límites establecidos en la normativa mercantil, estarán sometidos a ningún control (FIASEP, 2012; Rodríguez Castaño, 2013). Según un estudio realizado por el Ministerio de Hacienda y Administraciones Públicas (REA-REGA, 2014) en 2014 existían más de 4.000 entidades instrumentales dependientes de las Comunidades Autónomas y de las Entidades Locales que formarían parte de este conjunto de entes.

2.2. Fiscalización del sector público

Las instituciones responsables de efectuar el control externo sobre la gestión de los fondos públicos son los órganos de control externo públicos: el Tribunal de Cuentas de España y los Órganos de Control Externo Autonómicos (OCEX). Estas instituciones deben elaborar el programa anual de las fiscalizaciones que incorporará los trabajos obligatorios que las diferentes regulaciones establecen, así como otros trabajos de fiscalización consecuencia bien de peticiones recibidas (por ejemplo de las Cortes Generales o los Parlamentos autonómicos, o de terceros) bien por decisión del propio órgano de control.

Tanto la Ley Orgánica del Tribunal de Cuentas (LOTC) y la Ley de Funcionamiento del Tribunal de Cuentas (LFTC) como las leyes de creación de los OCEX explicitan jurídicamente el campo de actuación de cada órgano de control externo sobre el que deben elaborar el Programa o Plan Anual de las fiscalizaciones. Para ello deben seleccionar Entidades Públicas, Programas y Actividades a fiscalizar, planteándose el problema de cómo realizar dicha elección.

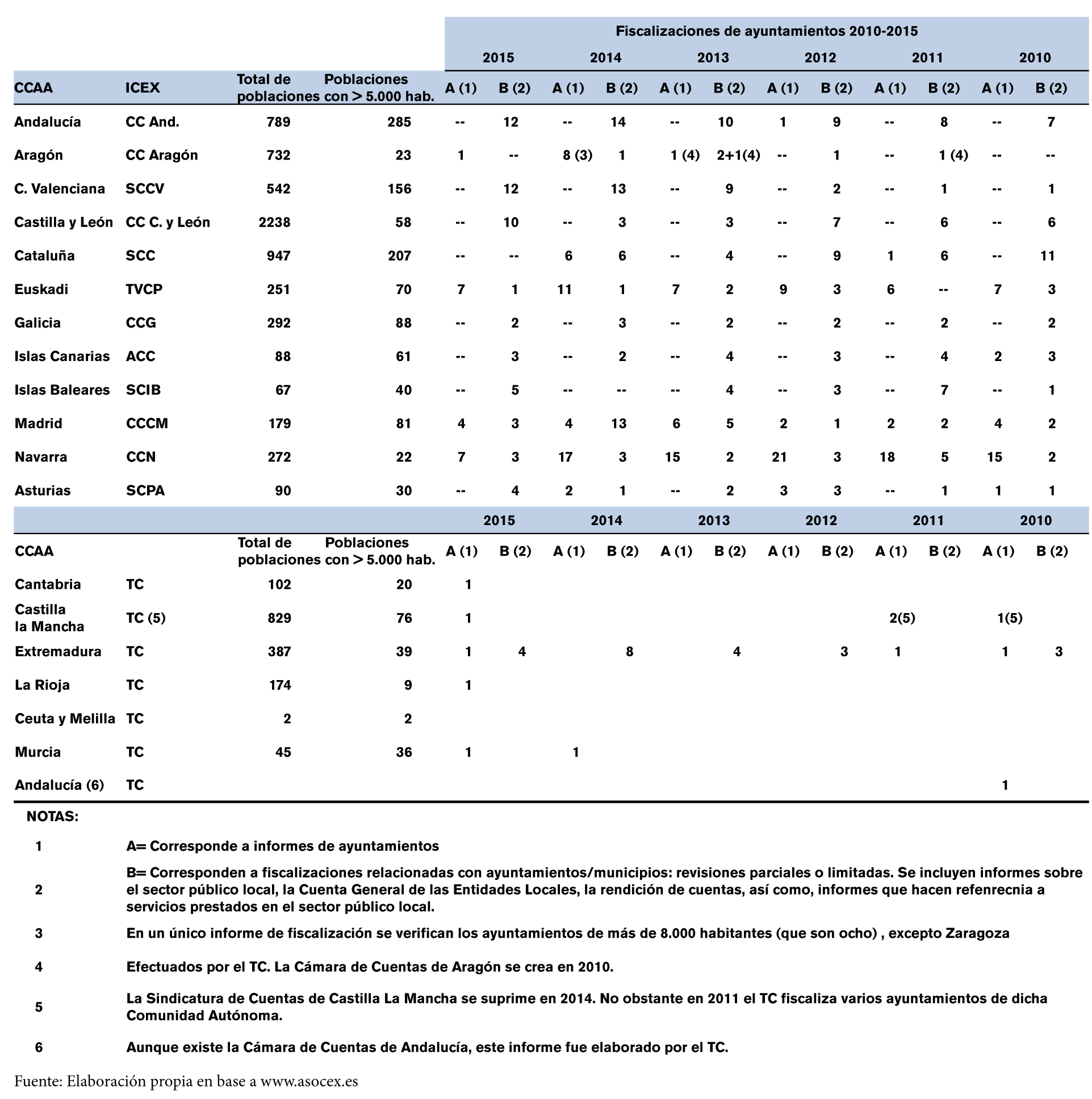

La normativa que regula el procedimiento fiscalizador, tanto la del Tribunal de Cuentas como la de los OCEX, no regula parámetros que establezcan una categorización o prioridad de fiscalizaciones a efectuar, ni un número mínimo de fiscalizaciones a realizar anualmente; no establece medidas objetivas y transparentes. Se trata de una decisión que toma el Pleno, el cual se efectúa bajo criterios que no se publicitan y, en consecuencia, no hay una visión clara al exterior. Algunos OCEX, a través de sus Memorias Anuales y Planes Estratégicos, ya reflejan como criterio para delimitar el programa anual de las fiscalizaciones, el número de habitantes de las poblaciones. Los informes de fiscalización sobre el sector local durante el periodo 2010-2015 (véase tabla 2) mostraron la utilización de este parámetro. Exponemos algunos ejemplos:

- Tribunal de Cuentas: se consideran los municipios que superan 100.000 habitantes para realizar las fiscalizaciones, aunque se limita a fiscalizar la gestión recaudatoria.

- Cámara de Comptos de Navarra: en 1982 adoptó la decisión de fiscalizar anualmente las poblaciones que superaran 5.000 habitantes, aunque se llevó a cabo a partir de 1995 (Muruzabal Lerga, 1997). Los últimos años el número de habitantes ha sido de 10.000 habitantes, reduciéndose a 9.000 para el año 2014.

- Cámara de Cuentas de Aragón: las administraciones locales que superan 8.000 habitantes (CCA, 2015).

- Sindicatura de Cuentas de la Comunidad de Valencia (SCCV, 2015): en 2015 finaliza el trabajo de fiscalización del control interno del periodo 2011-2013 de los municipios que superaban los 50.000 habitantes, para pasar, posteriormente, a los que tienen más de 30.000.

En todos los casos no existe un criterio cuantitativo estándar que permita una mayor transparencia en las fiscalizaciones a realizar. Merello Lafuente (2012) señalaba que debieran existir límites concretos que, al ser superados, determinaran la obligación de estar sometido a auditoría anual.

Se pueden utilizar otro tipo de criterios como “el porcentaje del presupuesto” o directamente importes mínimos, tal y como figura en el Proyecto de Real Decreto que regula el Régimen Jurídico del Control Interno en las Entidades del Sector Público Local; el modelo de control que se pretende regular señala que se deberá asegurar el control efectivo sobre el 80% del presupuesto general consolidado (artículo 3.3). El Consejo General de Economistas, por su parte, planteaba tener en cuenta varios factores para establecer la obligación anual de auditoría a los municipios: el número de habitantes (más de 5.000 habitantes), el presupuesto (que sea superior a 7.000.000€) y con un gasto de personal superior al 25% del gasto corriente (Colegio de Economistas de Málaga, 2014).

Las normas internacionales, la aplicación de las ISSAI-ES (nº 100, párrafo 36), requieren que el programa anual esté enfocado a las áreas de riesgo. En este sentido, el Tribunal de Cuentas ha llevado a cabo una serie de medidas relacionadas con la “Planificación y Programación Anual” de la actividad fiscalizadora. Esta medida sustituye el Programa Anual por una planificación estratégica para el periodo 2015-2017 con la finalidad de establecer una proyección de trabajo a medio-largo plazo. Se otorga un carácter preferente, entre otros, a los volúmenes más significativos de ingresos y gastos públicos, a las principales áreas de riesgo, a los sectores con mayores incumplimientos de la legalidad, y a las áreas que nunca se han fiscalizado (Medina Guijarro, 2015). El Tribunal de Cuentas con este cambio pretende fiscalizar lo relevante y actual, es decir, lo que interesa y necesita conocer la sociedad.

Los recursos de los órganos de control externo, generalmente, se dirigen a fiscalizaciones realizadas en cumplimiento de un mandato legal (normativa que regula su actuación). Sin embargo debemos señalar que, en los últimos años, su actuación se ha ido ampliando. Cada año están aumentando las fiscalizaciones de entidades de ámbito local así como los trabajos realizados en un marco de cooperación y colaboración con el Tribunal de Cuentas y/o otros OCEX (por ejemplo la fiscalización de las Universidades Públicas ejercicio 2012, un trabajo incluido en el Programa de Fiscalizaciones del Tribunal de Cuentas donde han colaborado diferentes OCEX). Además, actualmente la mayoría de los OCEX tiene aprobadas como Normativa propia de aplicación las ISSAI-ES. Al igual que ha hecho el Tribunal de Cuentas, algunos OCEX han fijado un plan estratégico a largo plazo fijando parámetros que delimitan qué entes deben ser objeto de fiscalización. Sin embargo se trata de una información que no se divulga y, en consecuencia, no hay una visión externa de la buena actuación que puedan tener las entidades fiscalizadoras.

La exposición de los parámetros y las razones por las que se determine qué entidades locales se fiscalizan mejoraría el nivel de información transparente y fiable, e impulsaría la buena gestión pública siguiendo los criterios de economía, eficacia y eficiencia. Se podría garantizar una transparencia adecuada de toda la gestión del sector público.

2.3. Necesidad de un mayor control en el sector público

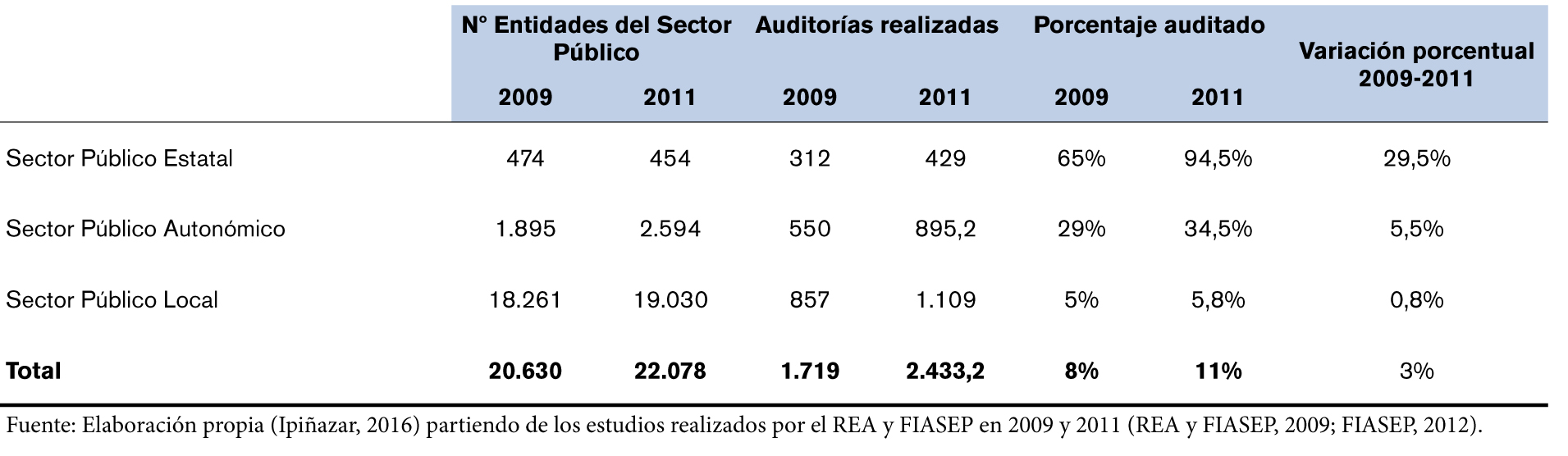

Las fiscalizaciones efectuadas por las instituciones públicas de control externo presentan unas cifras bastante reducidas del porcentaje de los fondos públicos sometidos a control. Estudios realizados por el Registro de Economistas Auditores y la Fundación FIASEP (REA y FIASEP, 2009; FIASEP, 2012), demuestran que en España había aproximadamente 20.630 entidades del Sector Público en 2009 de las que únicamente se auditaron el 8%, y de 22.078 entidades en 2011 la cifra asciende al 11% (véase el desglose en la tabla 1).

Tabla 1: Entidades del Sector Público Auditados en 2009 y 2011

Los resultados de los estudios mencionados reflejan que el sector estatal presenta niveles razonables al alcanzar un porcentaje superior al 90% de auditorías; las que no han sido sometidas al control externo corresponden a entes que o bien no habían formulado las cuentas anuales, o bien eran sociedades mercantiles públicas y fundaciones de reducida dimensión que no cumplían los límites establecidos para las auditorías obligatorias.

Respecto al sector público autonómico, la situación es diferente al sector público estatal ya que únicamente el 34,5% de sus entidades fueron sometidas a auditoría de cuentas anuales en 2011, frente al 29% de 2009. Ante estas cifras parece razonable demandar que se tomen medidas para aumentar el grado de realización de auditorías en los entes del sector público autonómico, tal y como proponían el REA y FIASEP en su estudio.

El sector público local es el ámbito territorial que presenta unas cifras totalmente desproporcionadas poniendo de manifiesto una situación crítica ya que apenas existe control sobre dichos fondos, un 5%-6%.

La revisión que hicimos de los informes de fiscalización emitidos por el Tribunal de Cuentas y los OCEX del ámbito local durante el periodo 2010-2015 ha corroborado estos datos (véase tabla 2). Según este estudio, entre las Comunidades Autónomas que cuentan con un órgano de control, Navarra es la única que presenta cifras elevadas, seguida por Euskadi y, en menor medida, Madrid y Aragón. La cantidad se reduce drásticamente cuando la fiscalización corresponde al Tribunal de Cuentas. La evidencia muestra un escaso control de la gestión de los fondos públicos y, por tanto, la necesidad urgente de aumentar considerablemente el control de los Entes que los utilizan.

No obstante, estas instituciones tienen una dimensión limitada en cuanto al número de auditores públicos y, por tanto, con los recursos actuales no tienen capacidad suficiente para fiscalizar todos los entes seleccionados en los programas de trabajo. La situación sería peor si se establecieran regularmente parámetros que delimitaran de manera objetiva los trabajos de fiscalización. En un contexto de restricciones presupuestarias y escasos recursos, se deben analizar y buscar otras medidas que incrementen el número de fiscalizaciones sin necesidad de incrementar la plantilla de los OCEX y, por ende, los costes personales fijos de estas instituciones. Una buena alternativa para lograr un mejor control del dinero público podría ser la colaboración de los auditores externos (Aragón Sánchez, 1999; Martínez Churiaque, 2009; Zugaza Salazar, 2012, Robleda Cabezas, 2014).

Tabla 2: Número de municipios de cada CCAA y las fiscalizaciones efectuadas durante el periodo 2010-2015

3. MARCO REGULATORIO PARA LA CONTRATACIÓN DE AUDITORES PRIVADOS

3.1. Competencia legal para el ejercicio de la fiscalización del sector público

Tanto la Constitución (1978) como las Leyes Orgánica (1982) y de Funcionamiento (1987) del Tribunal de Cuentas, así como el marco jurídico de los OCEX, otorgan la competencia fiscalizadora del sector público a los órganos de control externo públicos y no al sector privado. En este contexto la Ley de Auditoría de Cuentas, desde sus inicios (1988) hasta la actualidad (2015), siempre ha señalado que no será de aplicación en los trabajos de verificación que se efectúen a las entidades no mercantiles de la Administración Pública, ya que éstas se rigen por legislación específica (Disposición Adicional Segunda).

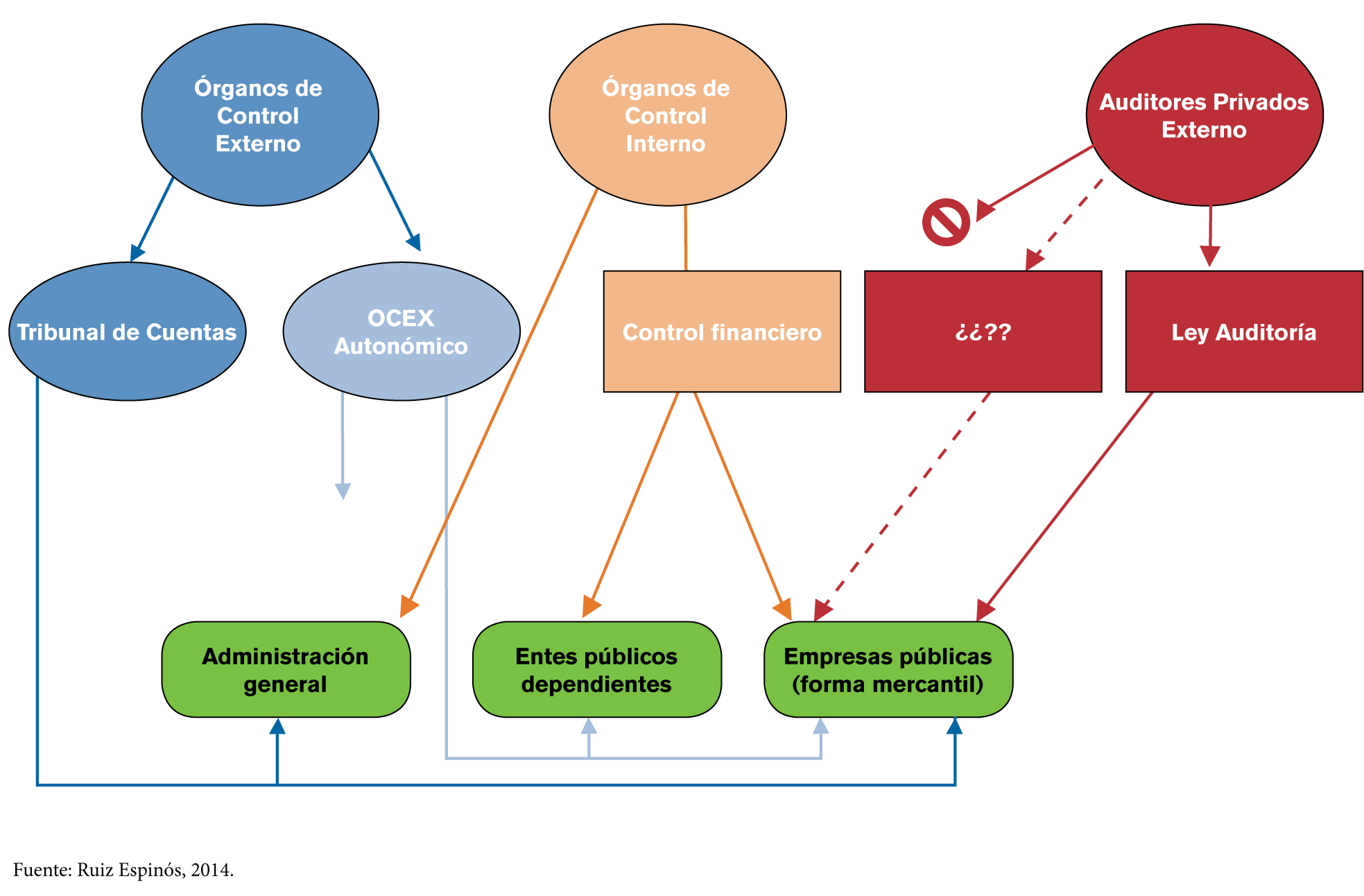

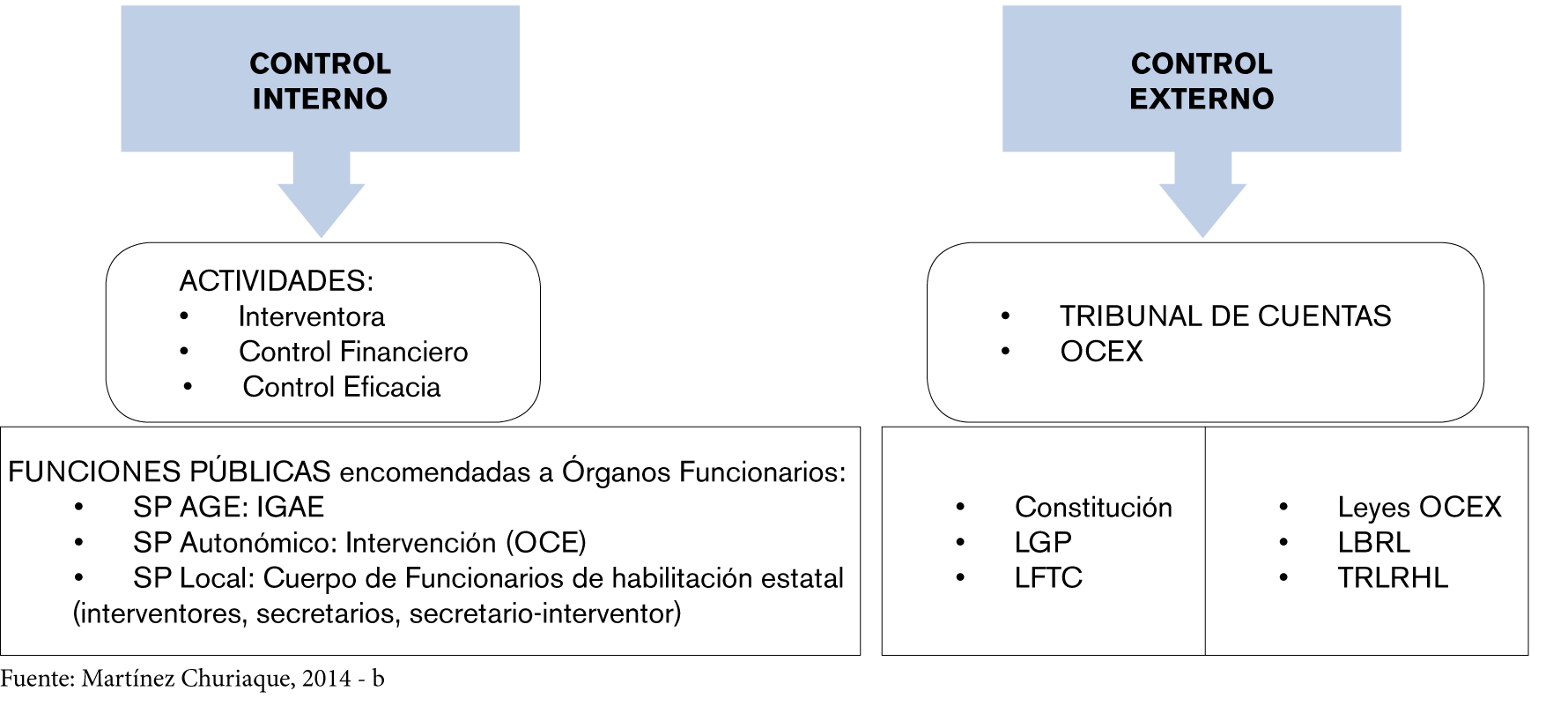

Así mismo, en 2009, el Tribunal de Cuentas de España aprobó un informe de fiscalización sobre la contratación de asistencia técnica para realizar auditorías de entidades locales en aquéllas comunidades autónomas que carecían de órgano de control. Si bien reconoce que la participación de la empresa privada, en actividades como la realización de estudios y/o proyectos, servicios de carácter industrial, mercantil administrativo, etc., puede ayudar a cumplir mejor y más eficazmente las funciones legalmente atribuidas a los órganos administrativos, también manifiesta que esta participación en el ámbito del control económico financiero debe ser excepcional. Estos controles están atribuidos únicamente a funcionarios públicos -Interventores- cuando se trata de un control interno, previo y a posteriori, y a órganos técnicos –ICEX- cuando se trata de un control externo y a posteriori. Ruiz Espinós (2014) recogía gráficamente (véase la ilustración 2) la limitación del sector privado en la realización de las auditorías del ámbito público.

Ilustración 2: Competencia para ejercer el control público externo

No hay duda, por tanto, que el ejercicio de la fiscalización sobre la gestión económico-financiera del sector público está expresamente encomendado, en nuestro ordenamiento jurídico, a órganos externos públicos y técnicos, de manera que debe ejercerse por quienes tengan atribuida dicha competencia, es decir, las ICEX. Es una obligación establecida normativamente y con un alcance definido que deben efectuar los órganos designados (Vega García, 2015). La ilustración 3 muestra las instituciones que tienen esta competencia y obligación.

Ilustración 3: Instituciones que tienen encomendada el control de la gestión pública

Ante la regulación existente cabe preguntarse ¿cuál es el rol del auditor privado? Solamente existe una posible respuesta, la de colaboración (Muruzabal Lerga, 1997; Aragón Sánchez, 1999; Martínez Churiaque 2012 y 2014; Garrido-Lestache, 2014-b; Robleda Cabezas, 2015; Vega García, 2015). Una colaboración que se llevaría cabo mediante la contratación de este servicio en aplicación de la correspondiente Ley de Contratos del Sector Público, especificando claramente las necesidades de cada trabajo en los pliegos de contratación.

Cabe destacar que la Directiva 2011/84/UE, sobre requisitos aplicables a los marcos presupuestarios de los Estados miembros, somete los sistemas de contabilidad pública tanto al control interno como a auditorías independientes; es decir, un control doble donde el segundo será realizado por instituciones públicas como los tribunales de cuentas o por auditores privados que fomenten las mejores prácticas internacionales (De Diego Alonso, 2015). Este escenario, sin embargo, aun no ha sido traspuesto a nuestra normativa: el control externo no puede realizarse directamente por auditores inscritos en el Registro Oficial de Auditores de Cuentas (ROAC).

3.2. Marco regulatorio para la contratación de auditores privados

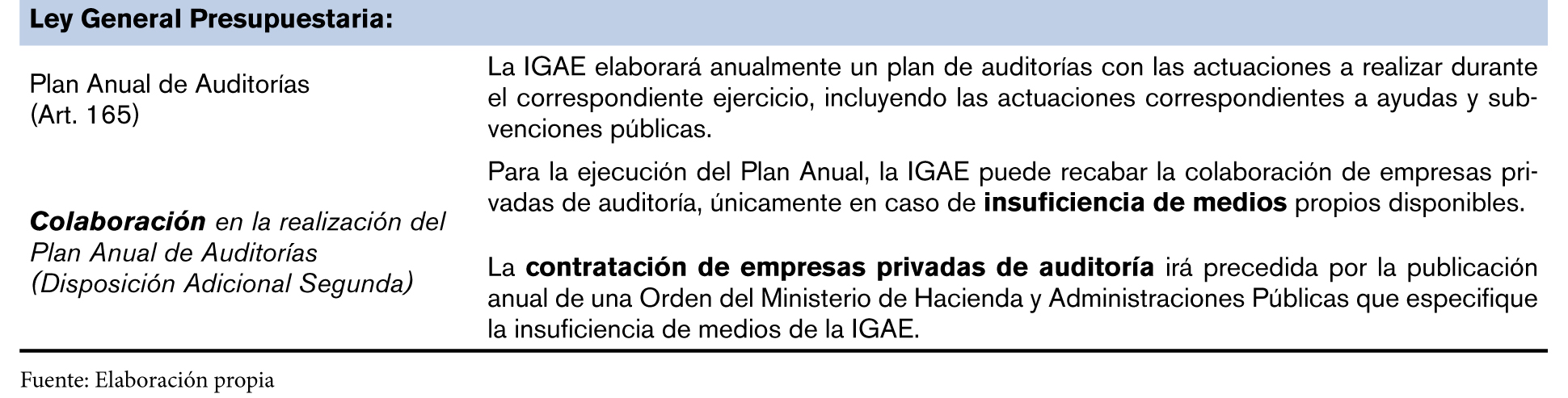

3.2.1 La IGAE[1]: Colaboración por “insuficiencia de medios”

La colaboración de la IGAE con los auditores privados comienza en los años 80, cuando adquiere un mayor peso la actividad auditora del sector público, aumentando de manera significativa a partir del año 2000 (Gredilla Bastos, 2008; CASP 2012; Martínez Churiaque, 2014; REA-REGA, 2014; Vega García, 2015). Esta colaboración se contempla en la normativa, por primera vez, a través de las Leyes Generales Presupuestarias (LGP).

La LGP (Ley 47/2003 LGP[2]) es la normativa que regula las condiciones en las que la IGAE deberá realizar su trabajo. En la tabla 3 se muestran los aspectos principales en cuanto a la colaboración de los auditores privados.

Tabla 3: Condiciones de colaboración de los auditores de Cuentas con la IGAE

Tanto el RDL 7/2012, por el que se crea el Fondo para la Financiación de los Pagos a Proveedores, como la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera recogen que la IGAE podrá recabar la colaboración de auditores privados que deberán ajustarse a las normas e instrucciones que determine la IGAE.

3.2.2 El Tribunal de Cuentas de España: colaboración inexistente

El Tribunal de Cuentas prevé la posibilidad de recurrir a los auditores de cuentas del sector privado para verificar la realidad de las operaciones, reflejadas en la documentación económica y financiera de los entes públicos, y emitir los informes correspondientes (LOTC artículo 7.4; LFTC art. 27.4 y 89.3 último párrafo). Sin embargo, hasta la actualidad, no ha utilizado estas colaboraciones para emitir informes de auditoría financiera.

3.2.3 Los OCEX: colaboración apenas existente

En la mayoría de los OCEX las leyes de creación permiten la colaboración con los auditores privados, aunque presentan una serie de características (De Vega Blázquez, 2008):

- Se prevé una colaboración excepcional, no habitual o recurrente.

- Su objeto es la realización de trabajos concretos (detallados, definidos y especificados con precisión en el contrato), no la realización de auditorías en su integridad o trabajos genéricos de auditoría.

- La contratación debe recaer necesariamente en expertos a los que se les exige titulación adecuada o la inscripción en los Colegios Profesionales pertinentes, incluida, si fuera el caso, el ROAC.

- El resultado de los trabajos efectuados debe recogerse en un informe/memorándum de uso interno, que no es un informe de auditoría, y formará parte del expediente de fiscalización junto con el resto de los papeles de la fiscalización.

Sin embargo, la colaboración que los OCEX han llevado a cabo con los auditores privados ha sido casi inexistente, salvo en el caso de la Cámara de Comptos de Navarra (desde 1995), y más recientemente, entre otros, en la Cámara de Cuentas de Andalucía (el Plan estratégico para 2012-2017 recoge entre los objetivos del sector público local “Iniciar la colaboración con auditores privados para realizar los trabajos de campo en las fiscalizaciones de regularidad las Corporaciones Locales”).

3.2.4 El Tribunal de Cuentas Europeo: impulso de la colaboración de los auditores de cuentas

El marco de actuación del control externo del presupuesto comunitario corresponde al Tribunal de Cuentas Europeo, a las instituciones nacionales de control externo y a las firmas de auditoría privadas. Sus principales características son:

- Tribunal de Cuentas Europeo: su actuación no se limita a la Unión Europea, sino que se amplía a todos los países receptores de fondos comunitarios de diferente índole. Emite un informe anual sobre la fiabilidad de las cuentas de las instituciones europeas y sobre la legalidad y regularidad de la ejecución del presupuesto (Tratado de Funcionamiento UE, Art. 287.1).

- Instituciones nacionales de control: funcionan como órganos de enlace del Tribunal y colaboran con éste. Realizan informes sobre la gestión del presupuesto comunitario de los organismos sobre los que tienen competencia de auditoría.

- Auditores de Cuentas: el Reglamento Financiero de la UE nº 966/2012 asigna a auditores privados la realización de trabajos de auditoría que anteriormente eran realizados por el Tribunal de Cuentas Europeo. A partir de 2014 las firmas privadas de auditoría pueden auditar Agencias Europeas y las Empresas Comunes Europeas de participación público-privadas, estas últimas siempre que el acta de constitución de la empresa común así lo determine. Así mismo la legislación permite que, en el caso de las Empresas Comunes Europeas, los auditores privados puedan efectuar, además de la verificación financiera, la verificación del cumplimiento de la legalidad (artículo 46 del Reglamento Delegado 110/2014).

El Tribunal de Cuentas Europeo va por delante de los órganos de control españoles estatales y autonómicos. En su normativa ya está incorporado no “la colaboración de los auditores privados”, sino su “contratación como responsables de la verificación de la información económica y financiera”, cuyo trabajo podrá ser utilizado por los auditores del Tribunal de Cuentas Europeo. De este modo, una sociedad o auditor privado puede auditar un organismo comunitario, con sede en cualquier ciudad de un estado miembro, “de conformidad con normas de auditoría internacionalmente aceptadas por un servicio de auditoría funcionalmente independiente de la persona o entidad de que se trate” (artículo 60.2.c del Reglamento Financiero 966/2012).

En la normativa española en materia de auditoría no existe referencia a la fiscalización en el ámbito europeo; en concreto existe un vacío legal tanto en la Ley de Auditoría de Cuentas como en el Reglamento que la desarrolla. En estos textos legales no se hace referencia a las entidades públicas europeas (el contenido de la LAC y el RDL excluyen a “entidades que formen parte del sector público estatal, autonómico o local”), por tanto, la contratación de auditorías privadas no contradice la actuación de auditores privados en entidades que forman parte del sector público europeo que se regula en el Reglamento 966/2012.

Sería importante que, a nivel estatal, se pudiera incorporar legalmente la figura del auditor privado en los trabajos de fiscalización como lo hace el Tribunal de Cuentas Europeo.

3.3. Colaboración del auditor privado en el ámbito local

El control externo de la Administración local corresponde a las ICEX y el control interno a la intervención municipal. Entre el Tribunal de Cuentas y los OCEX se produce una concurrencia de competencias en materias como la fiscalización del sector local, aunque, tal y como reflejan las tablas 1 y 2, apenas dirigen sus trabajos a este sector.

Respecto al control interno, la colaboración de auditores de cuentas es más compleja debido a la normativa que regula diversos aspectos de ámbito territorial, y se producen limitaciones legales. La Ley 7/1985, Reguladora de las Bases de Régimen Local, señala que la realización de las funciones públicas en todas las corporaciones están reservadas a los funcionarios de la administración local con habilitación nacional; algunas de estas funciones son el control y la fiscalización interna de la gestión económico-financiera y presupuestaria, y la contabilidad, tesorería y recaudación (artículo 92.2). La atribución competencial del control financiero en el ámbito local, por tanto, está encomendada a la Intervención municipal, a los funcionarios de habilitación estatal; es irrenunciable y no puede ser objeto de contratación pública. Los interventores no tienen, sin embargo, suficiente capacidad para ejercer esta función por lo que para la realización de controles financieros ex -post podrían solicitan revisiones limitadas en el marco del control interno.

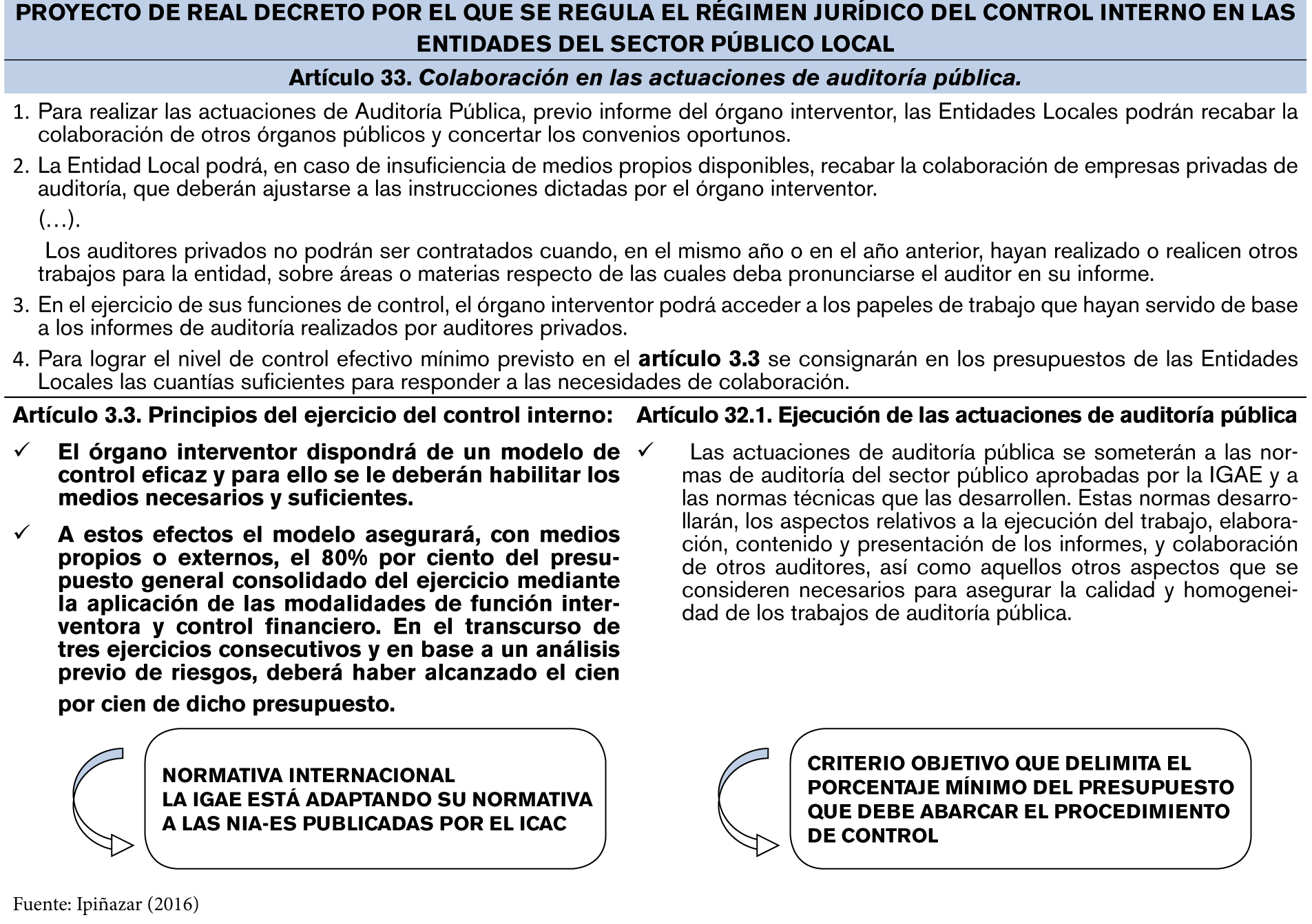

El Proyecto de Real Decreto que regulará el Régimen Jurídico del Control Interno en las entidades del sector público local, que está tramitando la IGAE, incorpora la colaboración o contratación de auditores privados al objeto de garantizar el control efectivo de un porcentaje significativo de los recursos empleados. La tabla 4 presenta una síntesis de los aspectos más relevantes de este Proyecto normativo.

Tabla 4: Proyecto de Real Decreto por el que se regula el régimen jurídico del control interno en las entidades del sector público local. Colaboración de los auditores privados

Este Proyecto de Real Decreto propone colaborar con firmas privadas al objeto de asegurar un control efectivo del presupuesto general consolidado, incrementando la trasparencia de la gestión de las entidades públicas.

4. CAMBIOS QUE SE DEBEN PRODUCIR PARA UNA EFECTIVA COLABORACIÓN PÚBLICO-PRIVADA

Las “referencias” al marco normativo de la auditoría de cuentas son necesarias desde el momento inicial de la fiscalización (cómo definir el ámbito de actuación y la planificación) hasta la fase final de ésta (supervisión de la calidad de los trabajos realizados) (véase la tabla 5). Disponer de una regulación que posibilite la contratación y conocer si se precisa o no de la colaboración de los auditores privados, ayudaría a una eficaz y eficiente gestión de los recursos por parte de las instituciones del ámbito público.

Tabla 5: Colaboración público-privada en las diferentes fases de una fiscalización

4.1 Reforma En El Ámbito De Los Ocex

La IGAE cuenta con una Norma Técnica sobre colaboración con auditores privados en la realización de auditorías públicas (2007). Regula la colaboración delimitando claramente las funciones y responsabilidades de cada partícipe en los trabajos de la Intervención.

Asimismo existe una Norma Internacional sobre Servicios Relacionados (NISR 4400, Encargos para realizar procedimientos acordados sobre información financiera) emitida por la IFAC, cuyo objetivo es establecer normas y suministrar criterios sobre la responsabilidad profesional del auditor cuando se ejecuta un encargo relacionado con la información financiera, así como proponer un modelo de informe.

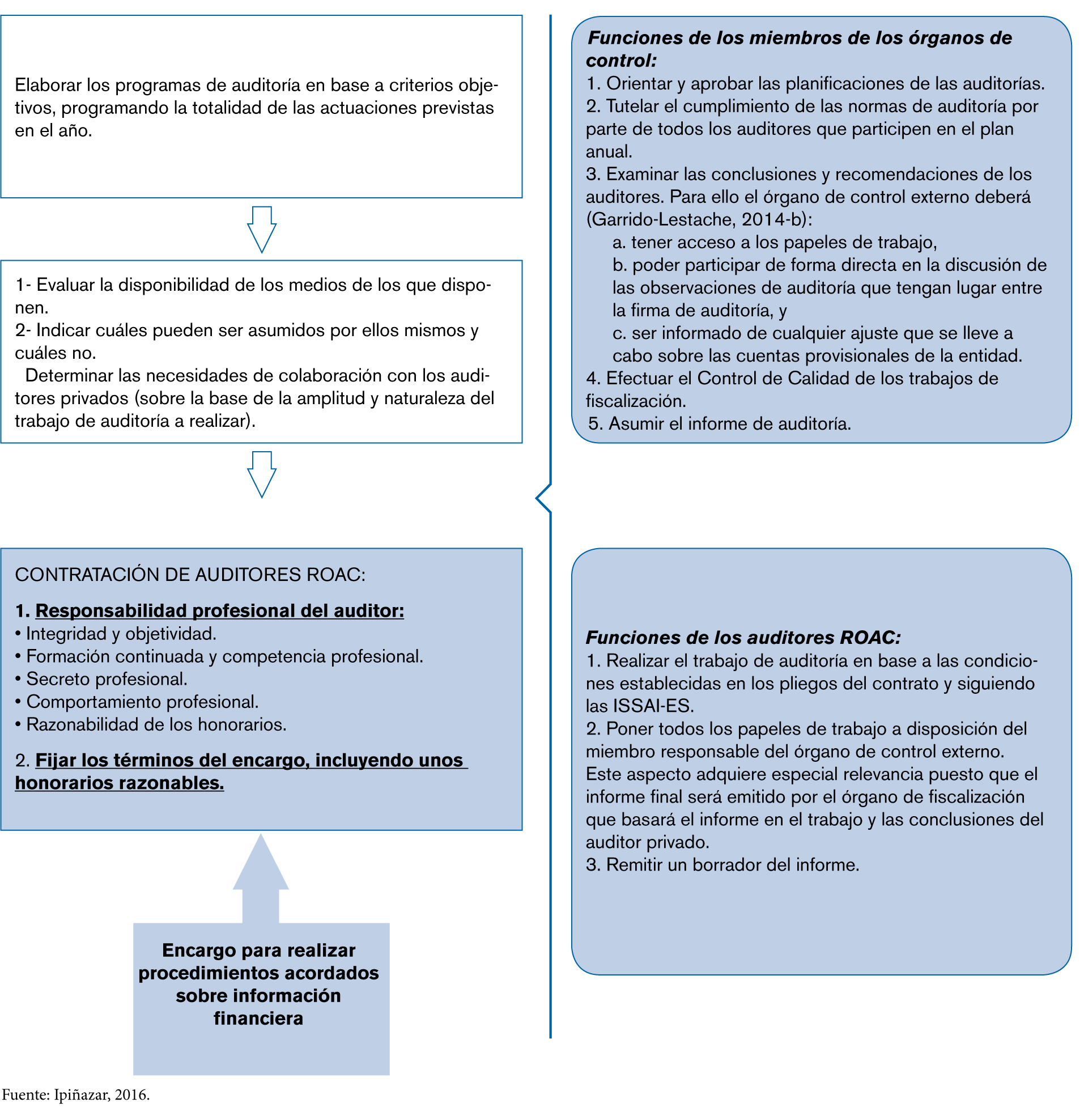

La reforma en el ámbito de la colaboración público-privada para los OCEX podría considerar ambos textos (NT-IGAE y NISR 4400), tal y como muestra la ilustración 4. Si bien previamente es preciso que se produzca un cambio conceptual, es decir, los OCEX deben considerar la contratación de auditores privados como una opción habitual y normal y, para ello, las Asambleas Legislativas deberían adoptar esta posibilidad en su normativa.

Ilustración 4: Directrices a considerar en la contratación y colaboración de los auditores privados

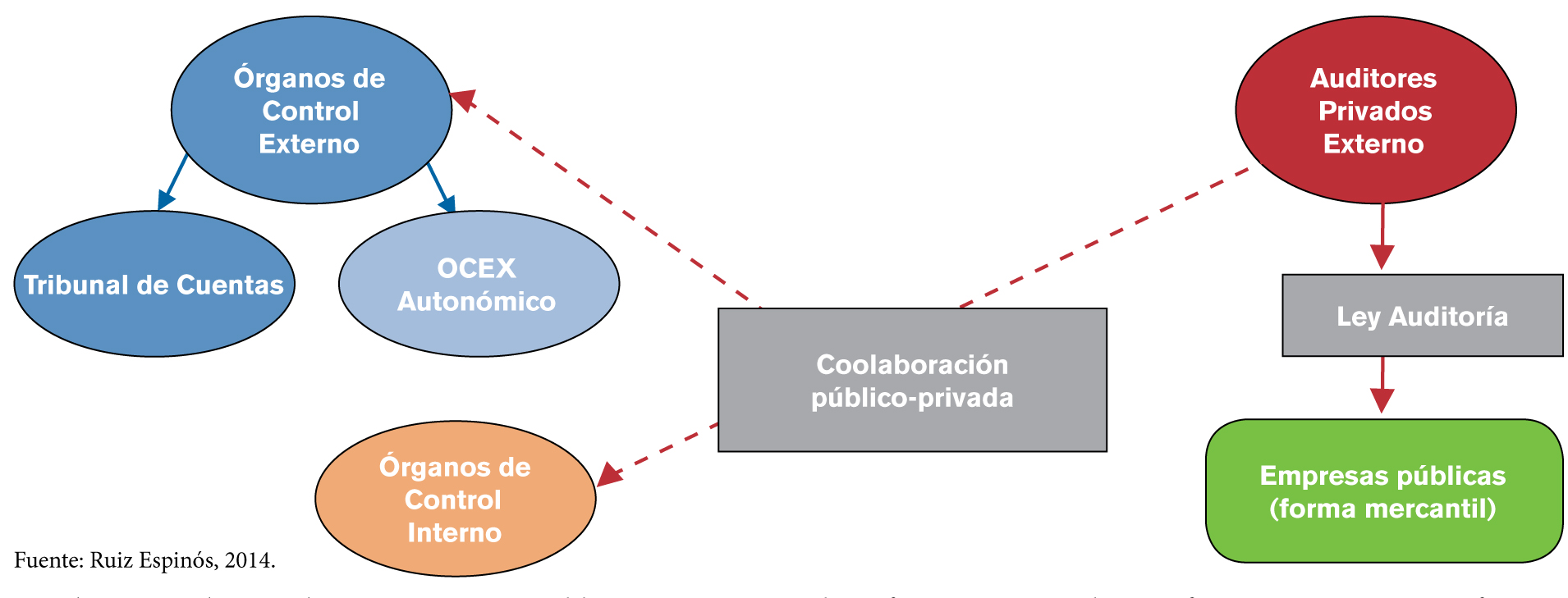

La colaboración de los auditores privados se debe regular teniendo en consideración tanto el control interno como el control externo, tal y como propone Ruiz Espinós (2014) en la ilustración 5. Si no se contemplara esta coordinación entre las instituciones de control estaríamos duplicando el control con el consiguiente consumo innecesario de recursos.

Ilustración 5: Colaboración para ejercer el control público externo

El sistema de coordinación permitiría liberar recursos a los órganos de control que, en el caso de las ICEX, podrían destinarse a efectuar más fiscalizaciones de cumplimiento y operativas. Además, el trabajo de verificación económica y financiera del auditor de cuentas privado se efectuaría en base a normativa internacional, de manera que serviría para cualquier organismo controlador.

4.2. Reforma en el control del ámbito local: una regulacion específica

El control interno del ámbito local se encuentra, actualmente, en proceso de reforma mediante el Proyecto de Real Decreto, por el que se regula el régimen jurídico del control interno en las entidades del sector público local (2015), donde el artículo 33 incorpora la colaboración de los auditores privados.

El control externo, por su parte, queda pendiente de abordar. Sin embargo, las ICEX están avanzando en tareas relacionadas con las fiscalizaciones de ámbito municipal. Como ejemplo citamos la Comisión de Coordinación en el Ámbito Local, integrada por el Tribunal de Cuentas y los Órganos de Control Externo Autonómicos. En ella debaten propuestas, establecen criterios de actuación comunes y coordinan trabajos de fiscalización del sector público local; se reúne semestralmente, la última en la sede del Tribunal de Cuentas en octubre de 2016. También debemos subrayar que los diferentes Planes Anuales de Fiscalización de las ICEX cada año contienen más trabajos relacionados con el ámbito local y municipal.

En los últimos años numerosos profesionales, tanto del ámbito del control público como del control privado, consideran necesario establecer la obligatoriedad de la auditoría externa de las entidades públicas y locales. Demandan un marco legal actualizado a las nuevas necesidades de información.

El establecimiento de una Ley de Auditoría del Sector Público Local, que permita a auditores de cuentas privados efectuar una auditoría financiera y emitir informes de auditoría de entidades públicas de la Administración Local, es la propuesta que desde hace más tiempo viene realizándose (Arias Rodríguez, 2008/01/16 y 2009/11/29): en 1994 Termes i Anglés (Síndico Mayor de la Sindicatura de Cuentas de Cataluña entre los años 1991 y 2001) pedía obligar a los ayuntamientos de determinada dimensión una auditoría anual efectuada por un profesional; Montesinos Julvé (Síndico Mayor de la Sindicatura de Cuentas de la Comunidad Valenciana entre los años 1992 y 1998), Cabezas de Herrera (Síndico de la suprimida Sindicatura de Castilla La Mancha, 1994-2014), Navas Vázquez (Consejero Mayor de la Cámara de Cuentas de Andalucía durante el periodo 1996-2011), Martínez Churiaque (Presidente del TVCP/HKEE entre 2009 y 2015) se mostraban en la misma línea. Asimismo, Merello Lafuente (2012), Robleda Cabezas (2014) y Alonso Ayala (en Arias Rodríguez 2015/10/21), consideran que una regulación en esta línea incrementaría la transparencia y credibilidad de las cuentas del sector local.

Con una ley de Auditoría del Sector Público Local, los propios municipios serían quienes contratarían al auditor privado asumiendo el coste y con independencia de las actuales competencias de los órganos de control externo e interno. La regulación vendría a definir y delimitar el concepto de la auditoría financiera pública así como a establecer aspectos como (Martínez Churiaque, 2014; ICJCE, 2016):

- Criterios que determinen la obligatoriedad de auditorías externas en entidades públicas.

- Requisitos para el ejercicio de estas auditorías así como la formación continuada junto con un organismo independiente que lo regule.

- Fijar el sistema de selección y contratación de los auditores de cuentas.

- El control de la actividad: Control Técnico, Control de Calidad, Régimen de Infracciones y Sanciones.

4.3. Mejoras en la formación de los auditores públicos

Al amparo de las experiencias de colaboración público-privada que se han venido realizando se han detectado deficiencias en la formación que los auditores de cuentas deberían tener respecto al sector público y su gestión. Diversos autores (Martínez Gómez, 2000; Olivas Arroyo, 2009), desde hace tiempo, han manifestado una formación insuficiente de los auditores en contabilidad pública, contratación y conocimiento de las formas específicas de gestión de determinados aspectos -ejecución del gasto, procedimientos de recaudación de ingresos, gastos con financiación afectada, etc. Esta situación ha supuesto que las colaboraciones hayan precisado de una mayor supervisión de los órganos de control sobre el trabajo realizado por los auditores privados, restando recursos necesarios dirigidos a otros trabajos de fiscalización.

La formación de los auditores de cuentas, que colaboren con los órganos de control públicos, se ha convertido en una área susceptible de mejora para poder garantizar verificaciones de calidad (Martínez Gómez, 2000; Olivas Arroyo, 2009; Álvarez Martín, 2012; Zugaza Salazar, 2012; Garrido-Lestache, 2014-b; Robleda Cabezas, 2015).

4.3.1. Requerimientos de formación de los auditores inscritos en el ROAC

El marco normativo de la auditoría de cuentas exige que esta actividad únicamente puede ser realizada por auditores inscritos en el ROAC, es decir, por profesionales tanto expertos en contabilidad, auditoría y otras diversas materias como independientes. Para ello, el ICAC requiere a los futuros auditores, como primer requisito, la obtención de una formación mínima que se deberá posteriormente complementar con una actualización de los conocimientos adquiridos, es decir, una formación continua permanente.

Para ser auditor de cuentas existen diferentes alternativas como la académica o universitaria, la profesional, la de funcionario público o la de auditor autorizado en algún estado miembro de la Unión Europea o en terceros países. La formación teórica mínima, previa al acceso a la profesión e inscripción en el ROAC, se exige en todos los casos y puede ser obtenida por diversas opciones (cursos homologados por el ICAC, pruebas de oposición, etc.). Estas Materias de Formación Teórica de los Auditores de Cuentas, se recogen en las Resoluciones 12/06/2012 y 22/07/2014 del ICAC (véase tabla 6), e indican los contenidos de los cursos de formación homologados que deben realizar quienes deseen incorporarse a la auditoría de cuentas por la vía bien académica o profesional.

Tabla 6: Materias de Formación Teórica de los Auditores de Cuentas, Resoluciones 12/06/2012 y 22/07/2014 del ICAC

Así mismo, los auditores tienen la obligación de mantener los conocimientos teóricos actualizados para ofrecer servicios de calidad y responder satisfactoriamente a las necesidades contables y auditoras cada vez más exigentes, “la obligación de formación continuada beneficia al propio auditor, a sus clientes y a la sociedad, puesto que la Auditoría de Cuentas es una actividad de interés público” (Sierra Capel y Román Sánchez, 2015). Su no cumplimiento, de acuerdo con la LAC 22/2015 (artículo 7.3), implica una infracción grave para los auditores.

La formación continua requiere realizar actividades que versen en áreas de conocimiento del ámbito de la empresa que ayuden a realizar trabajos de calidad (Real Decreto 1517/2011, artículos 34.1 y 41.1; RICAC 29/10/2012; y recientemente LAC 22/2015). En la actualidad, los auditores de cuentas ejercientes deben efectuar actividades de formación continua al menos 120 horas en un periodo de tres años, con un mínimo de 30 horas anuales, de las cuales el 71% y 67%, respectivamente, deben ser en materias de contabilidad y auditoría de cuentas.

4.3.2. Formación de los auditores de cuentas en el ámbito público

Dentro de los programas de enseñanza teórica, tanto para acceder al ROAC como para cumplir la formación continua, no se incluyen materias referidas al ámbito público que pudieran ser de utilidad en las fiscalizaciones.

El sistema que regule la colaboración de los auditores privados debe impedir que haya este tipo de deficiencias. Las carencias que se pusieron de manifiesto desde los órganos de control que colaboran, de un modo habitual, con los auditores privados (Robleda Cabezas, 2015; Vega García, 2015) se podrían solventar si entre los conocimientos teóricos exigidos para el acceso al ROAC y/o en la formación continua posterior se incluyesen materias referidas al ámbito público. Definir el perfil competencial de los auditores de cuentas y exigirles un conocimiento del sector público y la normativa aplicable, repercutiría en un trabajo de colaboración de mayor calidad (Zugaza Salazar, 2012).

En la actualidad existen diversos programas formativos cuyo objetivo es mejorar los conocimientos en relación a la Administración y el control de los fondos públicos. A título orientativo señalamos los siguientes (impartiéndose en el curso 2016/2017):

a) Másteres Universitarios:

– Máster en Dirección y Gestión Pública. Universidad de Granada

b) Títulos Propios y otros cursos:

– Posgrado en Auditoría Pública. Colegio de Secretarios, Interventores y Tesoreros de Cataluña (CSITAL), el Colegio de Censores Jurados de Cuentas de Cataluña (CCJCC), y el Colegio de Economistas de Cataluña (CEC).

– Título de Experto en Auditoría del Sector Público. Fundación para la Formación e Investigación en Auditoría del Sector Público (FIASEP), en colaboración con el Registro de Economistas Auditores del Consejo General de Colegios de Economistas de España y el Instituto de Censores Jurados de Cuentas de España.

Los auditores del ROAC que colaboren con entidades fiscalizadoras deben acreditar conocimientos del sector público, tanto del marco regulatorio como de la información económica y financiera que elaboran. Para ello, podría existir un registro oficial en el que se inscribieran aquéllos auditores que, además de cumplir los requisitos para inscribirse en el ROAC, demostraran conocimientos necesarios para actuar en las auditorías financieras públicas. Un listado de auditores con conocimientos y formación adecuada que disminuiría el trabajo de supervisión de los OCEX produciendo una liberación de recursos y tiempo.

En este contexto la Fundación FIASEP ha creado el Registro de Expertos en Auditoría Pública (REAP), con la finalidad de reconocer formalmente la capacidad técnica de profesionales en auditoría pública en España.

La existencia de un registro oficial facilitaría la identificación de profesionales cualificados para la prestación de este servicio, aunque plantearía el problema adicional del control de esta actividad. Los auditores de cuentas privados están sometidos a sistemas de control de calidad que permiten supervisar su trabajo y garantizar que se efectúan auditorías de calidad. Por ello, sería necesario disponer de un mecanismo similar y determinar a quién corresponde dicho control así como el régimen de infracciones y sanciones aplicable.

5. CONCLUSIONES FINALES

En España el desequilibrio entre medios y fines puede ser generador de distorsiones en el momento de elaborar el plan de trabajo de las ICEX. La competencia de las ICEX abarca subsectores públicos como la Administración General del Estado y de las CCAA, la Administración Institucional del Estado y de las CCAA y, el sector público local.

Un ámbito competencial tan amplio no ha venido acompañado de un presupuesto de las ICEX capaz de fiscalizar el elevado número de entes públicos. Las consecuencias prácticas han sido un reducido control externo de las entidades públicas, casos de corrupción y fraude, y un excesivo déficit y endeudamiento de las entidades locales.

Asimismo, la situación del control en el ámbito local no sigue una selección de entes por criterios transparentes y uniformes que se publiciten, lo que perjudica su credibilidad ante los ciudadanos.

Las ICEX deberían fiscalizar un mayor número de entidades para mejorar la confianza en la gestión pública. La limitación de recursos humanos y materiales de estos órganos hace necesario buscar mecanismos adicionales; una alternativa es la colaboración de los auditores privados, recurso que ya es utilizado y permite contratar a profesionales expertos en auditoría de cuentas en los siguientes casos:

- El sector privado puede auditar entes públicos cuando su naturaleza jurídica adquiera la forma de sociedad mercantil o de entidad sin ánimo de lucro.

- Un auditor privado no tiene potestad para emitir el informe de auditoría de los entes públicos de naturaleza administrativa, pero puede ser contratado por un organismo de control interno para llevar a cabo una revisión limitada sin emisión de informe, que correspondería al órgano interno.

- Las entidades públicas de naturaleza administrativa de la Unión Europea, con sede en territorio español, pueden ser auditadas por un auditor privado dado que la restricción de la LAC no les alcanza o no se refiere a ellas expresamente.

- La normativa europea permite la participación de los auditores con un contrato de colaboración, como experto independiente que se responsabiliza de la auditoría financiera y con capacidad de emisión de informe.

La adjudicación a auditores privados de contratos de trabajos de auditoría de los entes administrativos, debería precisar una acreditación previa de formación y conocimientos teóricos suficientes en el ámbito público ya que ello repercutiría en la calidad de los trabajos. Como mínimo debe considerar los siguientes contenidos: contabilidad presupuestaria, IPSAS (Normas Internacionales de Contabilidad del Sector Público emitidas por la IFAC), PGCP (Plan General de Contabilidad del Sector Público), Ley de contratos del sector público, subvenciones, urbanismo, personal, etc.

Normalizar la colaboración público-privada puede impulsar a los auditores privados, ante una nueva área de trabajo estable, a garantizar la formación adecuada así como unos conocimientos actualizados.

Es necesaria la existencia de un Registro Oficial de Auditores Públicos así como mecanismos de supervisión pública que controlen no sólo los conocimientos previos, sino también la calidad en planificación y ejecución.

Para finalizar, hacemos mención a uno de los principios que incorpora la “Declaración de Toledo, 2016”, una Declaración que incluye principios y orientaciones necesarios para garantizar un adecuado Sistema de Control de Fondos Públicos Español elaborado en el VII Congreso Nacional de Auditoría (FIASEP, 2016): “Reivindicamos que los auditores inscritos en el Registro Oficial de Auditores de Cuentas o, para ciertas tareas, también los profesionales acreditados en el Registro de Expertos en Auditoría Pública, puedan colaborar con el sistema nacional de control, en la forma que la leyes prevean, pero siempre preservando la dirección y el control de los trabajos de fiscalización por parte de las instituciones de control externo”.

6. BIBLIOGRAFÍA

Álvarez Martín, J.A. (2012): “Control Externo: de la simulación a la excelencia. Propuestas”. Auditoría Pública, nº 57, pp. 83-93.

Aragón Sánchez, C. (1999): “Las auditorías del Sector Público por Auditores de Cuentas inscritos en el ROAC”. Técnica Contable, nº 15, pp. 76-91.

ARIAS RODRÍGUEZ, A. (2008/01/16): “¿Ley de auditoría municipal?”. Disponible en: http://fiscalizacion.es/2008/01/16 (último acceso: 21/10/2016).

ARIAS RODRÍGUEZ, A. (2009/11/29): “Interventores, alcaldes y auditores”. Disponible en: http://fiscalizacion.es/2009/11/29 (último acceso: 21/10/2016).

ARIAS RODRÍGUEZ, A. (2015/10/21): “Reforzando el control interno de la Administración Local”. Disponible en: http://fiscalizacion.es/2015/10/21 (último acceso: 21/10/2016).

CABEZA DEL SALVADOR, I. (2015): “La valoración de riesgos en las auditorías de las entidades locales”. Auditoría Pública, nº 66, pp. 19-30.

CASP (2012): “Documento Auditores del Sector Público”. Publicado por el Consejo General de Economistas Auditores del REA, el ICJC y el Consejo Superior de Titulares Mercantiles de España.

CCA (2015): “Informe de Fiscalización sobre ayuntamientos de municipios de más de 8.000 habitantes de Aragón en el ejercicio 2011”. Disponible en: http://www.camaracuentasaragon.es/informes (último acceso: 21/10/2016).

CHICANO JÁVEGA, J.F. (2014): “Relaciones entre control interno y externo en la auditoría de las cuentas de las entidades locales”. El Consultor de los Ayuntamientos, nº 2, Sección Colaboraciones, pp. 156-173.

COLEGIO DE ECONOMISTAS DE MÁLAGA (2014): “Conclusiones del I Foro Nacional de pequeños despachos de auditores”. News Auditores, nº 18, pp. 15-16.

DE DIEGO ALONSO, J. (2015): “El nuevo marco fiscal. Ámbito subjetivo y mecanismos de control. Papel de los Órganos Legislativos y de las Instituciones de Control Externo”. Revista Española de Control Externo, Vol. XVII, nº 49, pp. 103-137.

DE VEGA BLAZQUEZ, P. (2008): “Reflexiones sobre el marco regulador de la contratación de firmas privadas para la auditoría del sector público y su alcance en relación con el ejercicio de las funciones de control externo e interno de los fondos públicos”. Ponencia presentada en el III Congreso Nacional de Auditoría en el Sector Público organizado por FIASEP y la Cámara de Comptos en Pamplona.

FAURA CASAS (2001): Manual de Auditoría Pública. Volúmenes 1 y 2. Faura-Casas, Barcelona.

FERRÁN DILLA, J. y CABELLO RODRÍGUEZ, M.L. (2009): “La Externalización del Control Económico-Financiero en el ámbito local a la luz del reciente informe de Fiscalización del Tribunal de Cuentas”. Revista Española de Control Externo, vol. 11, nº 33, pp. 39-64.

FIASEP (2012): Observatorio 2011. Transparencia de las Cuentas Públicas. Fundación FIASEP.

FIASEP (2016): Pacto de Toledo. VII Congreso de Auditoría Pública organizado por FIASEP en Toledo. Disponible en: http://www.fundacionfiasep.org (último acceso: 21/11/2016).

GARCÍA-DELGADO, S. e IPIÑAZAR PETRALANDA, I. (2014): “Auditores de Cuentas ante una formación más exigente y de mayor alcance”. Revista de Dirección y Administración de Empresas, nº 21, pp. 45-63.

GARRIDO-LESTACHE, A. (2014-a): “Auditoría Pública y Privada en España y en la Unión Europea”. Ponencia presentada en la II Jornada de Auditoría del Sector Público, organizado por REA-REGA en Madrid.

GARRIDO-LESTACHE, A. (2014-b): “Nuevas funciones para el auditor privado en la auditoría de los organismos descentralizados de la Unión Europea”. Auditoría Pública, nº 64, pp. 61-74.

GREDILLA BASTOS, J.M. (2008): “La Colaboración de las Firmas en la Auditoría del Sector Público. Requisitos de especialización, marco regulador, alcance y dirección de los trabajos y delimitación de responsabilidades”. Ponencia presentada en III Congreso Nacional de Auditoría en el Sector Público organizado por FIASEP y la Cámara de Comptos en Pamplona.

ICJCE (2016): “El Instituto propone una nueva regulación de la Auditoría Pública y un cambio en el modelo de supervisión”. Auditores. Revista del Instituto de Censores Jurados de Cuentas de España, nº 23, pp. 24-27.

IPIÑAZAR PETRALANDA, I (2016): Los Criterios internacionales en la evolución del control externo del sector público. Tesis Doctoral, EHU/UPV.

IPIÑAZAR PETRALANDA, I. y GARCÍA-DELGADO, S. (2016): “eforma y adaptación del entorno de colaboración entre auditores públicos y privados”. Comunicación presentada en el XVII Encuentro de ASEPUC (Asociación española de Profesores Universitarios de Contabilidad) celebrado en Bilbao.

LÓPEZ HERNÁNDEZ, A.M. (2011): “Control y Auditoría del Sector Público en un escenario de crisis económica”. Auditores, nº 15, pp. 21-29.

MARTÍNEZ CHURIAQUE, J.I. (2009): “El TVCP pide que auditores privados controlen los ayuntamientos”. Disponible en: http://www.elcorreo.com/vizcaya/20091127/local/tvcp-pide-auditores-privados-200911271151.html (último acceso: 21/10/2016).

MARTÍNEZ CHURIAQUE, J.I. (2012): “Auditores privados y control del sector público”. Ponencia presentada el Día del Auditor organizado por el Instituto de Censores Jurados de Cuentas de Madrid. Disponible en: http://www.icjce-madrid.org/depot/documentos/Audit%20Priv%20y%20Control%20del%20Sector%20P%20Martinez%20Churiaque.pdf (último acceso: 21/10/2016).

MARTÍNEZ CHURIAQUE, J.I. (2014): “Otros Trabajos a realizar por los auditores, distintos de la auditoría legal de cuentas”. Ponencia presentada en las III Jornadas Técnicas de Auditoría organizadas por el Colegio de Economistas de A Coruña.

MARTÍNEZ CHURIAQUE, J.I. (2016): “Auditoría en el Sector Público”. Ponencia presentada en la III Jornada de Investigación en Auditoría, organizado por el ICJCE Agrupación Territorial 1º (Madrid) y la Universidad Autónoma de Madrid (Cátedra UAM-Auditores Madrid) en Madrid.

MARTÍNEZ GÓMEZ, A. (2000): “La formación desde las empresas privadas especializadas en Auditoría Pública”. Auditoría Pública, nº 22, pp. 24-27.

MEDINA GUIJARRO, J. (2015): “Consideraciones sobre el modelo de control externo del gasto público”. Conferencia impartida en el «Curso sobre el Tribunal de Cuentas: funciones de fiscalización y enjuiciamiento», en la Universidad de Salamanca. Disponible en: http://fiscalizacion.es/2015/07/06 (último acceso: 21/10/2016).

MERELLO LAFUENTE, P. (2012): “Colaboración en el gasto Público”. Comunicación presentada en el XXI Congreso nacional de Auditoría, organizado por el ICJCE en Zaragoza.

MIAJA, M. y MEJLSZENKIER, M. (2014): “Planificación óptima de la estrategia de fiscalización de los órganos de control”. Auditoría Pública, nº 49, pp. 43-50.

MURUZABAL LERGA, J. (1997): “La colaboración entre OCEX y Auditores Privados. Una experiencia positiva”. Auditoría Pública, nº 9, pp. 72-73.

OLIVAS ARROYO, M. (2009): “Experiencia práctica de los órganos de control externo en la colaboración de firmas privadas en la auditoría del sector público: actividades contrastadas y resultados de las mismas”. Auditoría Pública, nº 49, pp. 43-50.

REA y FIASEP (2009): Grado de utilización de la Auditoría Externa como Sistema de Control en el Sector Público. REA-REGA, Comisión del Sector Público. Editan REA y FIASEP.

REA-REGA (2014): Auditores del Sector Público. Edita REA-REGA, Comisión del Sector Público.

ROBLEDA CABEZAS, H. (2014): “Otro modelo de Tribunales de Cuentas”. Disponible en: http://elpais.com/elpais/2014/07/05/opinion/1404583396_456863.html (último acceso: 21/10/2016).

ROBLEDA CABEZAS, H. (2015): “El rol del auditor privado en la fiscalización del sector público”. Ponencia presentada en la III Jornada de Auditoría del Sector Público, organizado por REA-REGA en Madrid.

RODRÍGUEZ CASTAÑO, J.R. (2013): “Insuficiencia del concepto subjetivo del sector público como delimitador del ámbito fiscalizador del Tribunal de Cuentas”. Revista Española de Control Externo, vol. XV, nº 45, pp. 49-62.

RUIZ ESPINÓS, P. (2014): “Transparencia y Control: la Auditoría Pública”. Ponencia presentada en el XXII Congreso nacional de Auditoría, organizado por IACJE en Palma de Mallorca.

SCCV (2015): “La Sindicatura de Comptes de la Comunitat Valenciana refuerza el control sobre los mayores municipios” en Boletín nº 1 OCEX, pp. 5. Disponible en: http://asocex.es/boletin-ocex (último acceso: 21/10/2016).

SIERRA CAPEL, F.J. y ROMÁN SÁNCHEZ, I.Mª (2015): “La formación continuada de los auditores de cuentas”. Revista Contable, nº 36, Sección Auditoría.

VEGA GARCÍA, M. (2015): “El rol del auditor privado en la fiscalización del sector público: visión desde la IGAE”. Ponencia presentada en la III Jornada de Auditoría del Sector Público, organizado por REA-REGA en Madrid.

ZUGAZA SALAZAR, Mª E (2012): “Generando confianza, nuevas oportunidades de la auditoría”. Ponencia presentada en el Día del Auditor organizado por el Instituto de Censores Jurados de Cuentas de Madrid. Disponible en: http://www.icjce-madrid.org/depot/documentos/Sector%20Publico%20Zugaza%20Salazar.pdf (último acceso: 15/09/2015).

[1] Se ha incorporado la IGAE, porque, pese a ser un órgano de control interno, realiza su plan de auditoría por la función de control financiero permanente.

[2] Anteriores LGP (Ley 44/1983, RDL 1091/1988, etc.) en Disposiciones Adicionales regulaban esta colaboración, aunque haremos referencia a la Ley 47/2003 LGP por ser el referente y a la que se recurre en cada una de las Órdenes que declaran la insuficiencia de medios de la IGAE.