Joan Rosselló Villalonga

Sindicatura de Comptes Illes Balears y Universitat Illes Balears

La financiación de los Órganos de Control Externo: una referencia a las instituciones de fiscalización en países anglosajones

RESUMEN

El tamaño del sector público, por número de administraciones y recursos gestionados, en España hace inabordable el objetivo de su completa fiscalización a pesar del importante número de órganos de control externo. Al mismo tiempo, es destacable la poca importancia que se da a las cuestiones de transparencia, rendición de cuentas y gobernanza de las propias instituciones de control externo. En este artículo planteamos un cambio en el modelo de financiación de estas instituciones que permitiese afrontar los dos problemas planteados. La propuesta partiría de completar las actuales transferencias con ingresos propios derivados de la propia actividad fiscalizadora, previa aprobación del Legislativo y previa justificación a partir de los costes de fiscalización y posteriormente con la rendición de cuentas del uso de los recursos.

PALABRAS CLAVE: regimen financiación organos de control, rendición de cuentas, gobernanza, transparencia, costes fiscalización.

ABSTRACT

The size of the public sector, by number of administrations and managed resources in Spain makes the objective of its full audit unacceptable, despite the significant number of external control bodies. At the same time, the little importance given to the issues of transparency, accountability and governance of the external control institutions themselves is notable. In this article we propose a change in the financing model of these institutions that would allow the two problems posed to be faced. The proposal would be based on completing the current transfer with own income resulting from the audit activity itself, following approval of the Legislature and following justification from the audit costs and subsequently with the accountability of the use of the resources.

KEY WORDS: control bodies financing system, accountability, governance, transparency, costs of auditing.

I.- INTRODUCCIÓN

Cada ejercicio presupuestario las Instituciones de Control Externo, ICEX (Tribunal de Cuentas y Órganos de Control Externo Regionales, OCEX) fiscalizan las cuentas generales y anuales de las Comunidades Autónomas, de centenares de municipios, diputaciones y sus respectivos sectores públicos instrumentales. Sin embargo, también es cierto que las cuentas de cientos de municipios, algunas universidades y otros entes instrumentales quedan sin fiscalizar. Esto por no hablar de la escasa realización de informes en materia de auditoría operativa (de eficiencia, eficacia y economía), que representan un porcentaje muy pequeño del total, claramente sesgado hacía la auditoría financiera y de cumplimiento.

En este sentido, merece la pena destacar que la tendencia en el Tribunal de Cuentas Eurpeo, siguiendo la estela de las Instituciones de Financiación Superior (IFS) en países anglosajones es dar una mayor relevancia a los informes de eficiencia, eficacia, etc. (performance audit), que buscan dar a conocer el efecto real de los recursos públicos que el legislativo –o alternativamente los plenos de las corporaciones- autoriza a los respectivos poderes ejecutivos, sobre todo en programas específicos de gasto. Al mismo tiempo, este cambio de orientación va unido a una mayor exigencia de transparencia por parte de la sociedad en cuanto a los resultados de los órganos, y en cuanto al uso responsable y eficiente de los recursos por parte de los propios órganos de fiscalización.

Uno de los principales motivos de estas lagunas en cuanto a los ámbitos de fiscalización comentados de los ICEX en España es relativamente sencillo. Tanto el Tribunal de Cuentas como los OCEX están sometidos a importantes limitaciones presupuestarias, con lo que tienen que priorizar el destino de sus recursos. A esto hay que añadir que durante los últimos años se ha dado un incremento importante en las peticiones de informes específicos por parte de las cámaras legislativas respectivas, peticiones cuya regulación en cuanto a la obligación o no de atenderlas difiere entre las distintas instituciones de control externo, y peticiones que, en muchos casos, no han ido acompañadas de los incrementos en la financiación de estos entes. En cuanto a las lagunas en relación a la transparencia de los órganos de fiscalización, no puede atribuirse solamente a una falta de recursos, sino también a la falta de tradición en materia de evaluación de entes públicos y a las dificultades de llevarlas a cabo con el actual modelo de financiación.

Dado que no es previsible que en los próximos años aumenten significativamente los recursos a las ICEX para poder cubrir las carencias comentadas, sería interesante conocer qué alternativas pueden plantearse.

En este artículo intentaremos abordar el tema de las alternativas a los modelos de financiación a partir del análisis comparado entre distintas IFS y/o OCEX de algunos países de la OCDE de tradición anglosajona, básicamente aquellas que comparten los mismos principios fundacionales y que tienen una larga tradición. Para acotar más el análisis, en el caso de países en los cuales coexistan órganos de control regionales y naciones, si hay coincidencia entre los modelo de financiación entre ambos, solamente se hará referencia al del órgano nacional y en caso contrario, al órgano nacional y a alguno de ámbito territorial.

II. – LAS INSTITUCIONES DE FISCALIZACIÓN SUPERIOR Y LOS ÓRGANOS DE CONTROL EXTERNO REGIONALES

Desde la creación de la INTOSAI en 1953 se ha dado una convergencia entre los distintos países en cuanto a los objetivos que persiguen las IFS/OCEX: garantizar la imagen fiel de las cuentas públicas de los entes fiscalizados, validar el cumplimiento de la normativa que regula sus actividades básicamente en materia de subvenciones y contratos, y validar el uso de los recursos de forma eficiente. También observamos esta convergencia en cuanto a los criterios que buscan garantizar la independencia del órgano en relación al poder Ejecutivo y del propio poder Legislativo.

Así pues, en la mayoría de las normas fundacionales de estos entes se siguen la directrices generales que se recogen en la INTOSAI (muchas de ellas creadas con mucha antelación respecto a la INOTSAI). Sin embargo, esta convergencia en los principios fundacionales no elimina las claras divergencias que existen en cuanto a la forma de lograr estos objetivos, esto es, en cuanto a cómo se diseña la norma que regula el funcionamiento de los OCEX en materias tan importantes como duración de mandatos, autonomía e independencia respecto a los poderes legislativo y ejecutivo, el perfil de los miembros que la componen, elaboración de programas de actuación, peso de la auditorias operativas en relación con las auditorías financiera, así como en materia de transparencia, gobernanza y rendición de cuentas de estas instituciones, entre otras.

No es el objetivo de este artículo ahondar en todas las diferencias de diseño de cada uno de estos órganos de control en cada país. En cambio, sí pretendemos entrar a valorar un aspecto que nos parece interesante, y del que no hemos encontrado ninguna referencia en la literatura, como es el modelo de financiación de estos entes.

El aspecto de la financiación de las instituciones de fiscalización es un tema escasamente tratado, hasta donde llega nuestro conocimiento de la literatura, quizá porque cada institución está cómoda en su propio mecanismo y no cree necesario plantearse alternativas. Sin embargo, un análisis comparado debería permitir conocer los pros y los contras de cada modelo.

Como ejemplo del olvido en relación a los modelos de financiación, merece destacarse un artículo de Martínez y Muñoz (2017) en el cual se recogen una docena de recomendaciones muy interesantes cuya aplicación debería traducirse en una mejora significativa del funcionamiento de los OCEX. Ninguna de estas recomendaciones hace referencia al tema de la financiación de los OCEX, y solo marginalmente se refiere al tema de gobernanza y transparencia de los propios entes, temas que, como veremos van estrechamente ligados.

Hay varios motivos que justifican prestar atención a esta cuestión. En primer lugar, porque el modelo de financiación es un elemento clave a la hora de garantizar la independencia de los IFS/OCEX en relación a los poderes Ejecutivo y Legislativo. En segundo lugar, porque es un instrumento fundamental a la hora de valorar las IFS/OCEX en relación a su propio desempeño, y esto afecta claramente a su credibilidad.

La revisión de distintos modelos de financiación de las IFS y OCEX de varios países permite observar la existencia de dos modelos claramente definidos, más un modelo intermedio, aunque cada país tenga sus particularidades, uno en el que la financiación proviene casi exclusivamente de las transferencias del poder Legislativo (España, Canadá, Estados Unidos, Reino Unido) [1] y otro en el cual la financiación se consigue mayoritariamente a partir de las tarifas que el órgano fiscalizador carga sobre los órganos fiscalizados (Nueva Zelanda, Gales, Queensland, Territorio del Norte, estados dos últimas en Australia).

Este artículo tiene como objetivo hacer una aproximación a las características de ambos modelos y poner así de manifiesto sus bondades o debilidades en relación con los objetivos de los IFS/OCEX.

III. – INGRESOS PROPIOS VERSUS TRANSFERENCIAS A LAS IFS/OCEX.

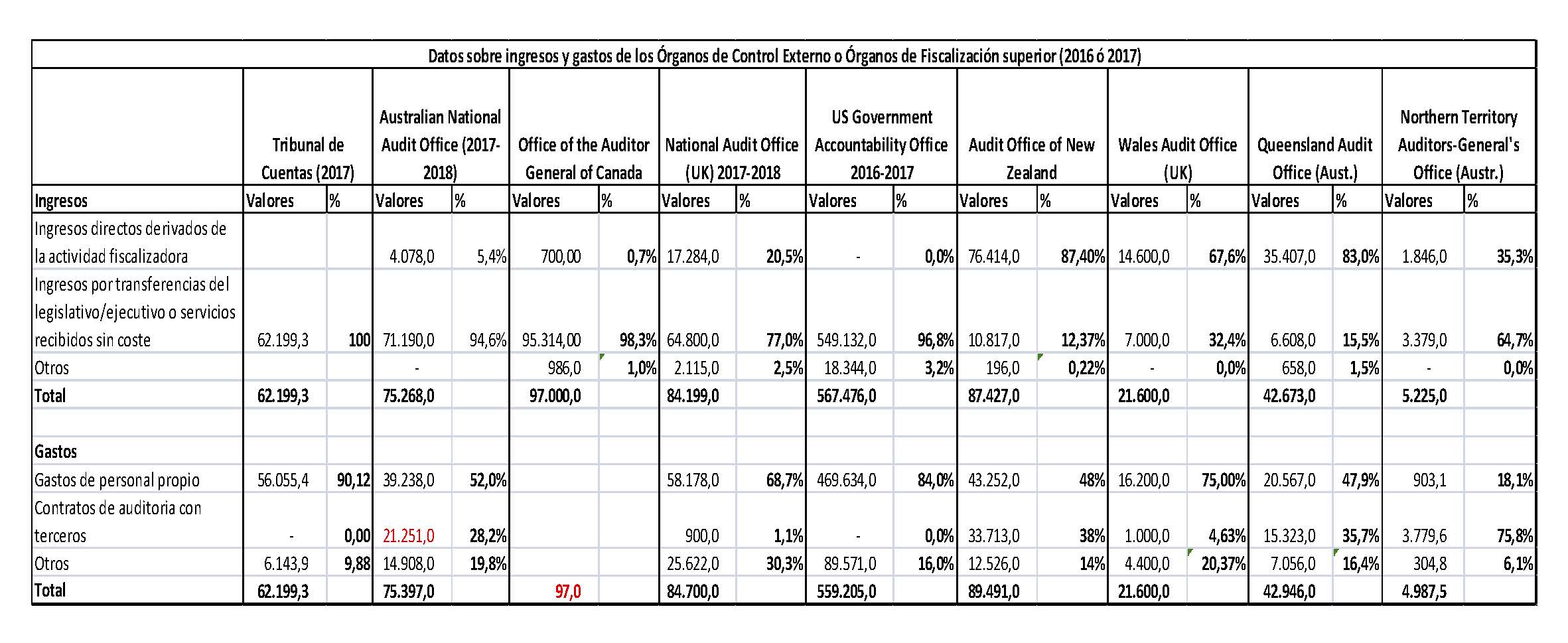

Para elaborar este trabajo hemos revisado las cuentas (financial statements) y las memorias de de los IFS de Estados Unidos, Canadá, Australia, Reino Unido, Gales, Nueva Zelanda y los OCEX Queensland y Territorio del Norte. Obviamente, esta es una muestra que podría ser más amplia, pero el objetivo era mostrar algunos IFS/OCEX con estructuras de financiación distintas, una muestra más amplia no introduciría más modelos de financiación, sino que permitiría conocer las especificidades en cada IFS en relación a los dos grandes modelos que observamos. Esta información se ha contrastado con los presupuestos del Tribunal de Cuentas (y de la Sindicatura de Comptes de les Illes Balears, aunque no aparezcan en la tabla).

Los datos sobre los cuales se ha elaborado el análisis descriptivo también merecerían algunas matizaciones, pero creemos que en ningún caso desmerecerían los resultados de este artículo. Los datos por IFS/OCEX no son del todo comparables porque las normas contables en cada país/región no son las mismas, ni la presentación de los datos, ni la nomenclatura utilizada. Por eso hemos elaborado la tabla 2 en base a lo que los anglosajones tratan como costes operativos (no incluyen las inversiones de capital) y que tienen ciertas diferencias en relación a la contabilidad presupuestaria (que son los datos que encontramos para España).

En general, en aquellos países con una estructura federal hay una coincidencia entre los modelos de financiación de la IFS y de los respectivos OCEX. Es por ello que en la muestra, una vez comprobada esta similitud no aportamos los datos de todos los OCEX, sólo de la IFS, excepto en el caso de Australia, donde hay claras divergencias entre los modelos de Queensland y los del Territorio Norte.

Del análisis de los datos y las memorias, sin entrar todavía en el modelo de financiación, vemos una diferencia substancial entre las IFS/OCEX de los países anglosajones en relación a las mismas instituciones en España y Francia: los primeros entes son muchísimo más transparentes. Los datos presupuestarios y financieros son fáciles de encontrar e incluso están disponibles memorias sobre auditorías operativas de los propios IFS/OCEX (mucho más ricas en datos que las memorias que vemos en España), obligación de transparencia que viene recogida en sus textos fundacionales. Esta tarea, es mucho más complicada en España, bien porque no se realizan estos informes de evaluación o las propias auditorias financieras, bien porque no se publican, o si lo hacen son de difícil acceso al público.

Sin embargo, al analizar los modelos de financiación no encontramos una diferencia entre los que siguen los IFS/OCEX de los países anglosajones, en relación a los de Francia y España. Los datos sugieren que las IFS de España, Estados Unidos, Canadá, Reino Unido y Australia se financian básicamente a través de transferencias autorizadas desde el poder legislativo. Además, si bien la mayoría de esas transferencias son de libre disposición de los IFS, en algunos casos (Australia, Estados Unidos y Reino Unido) hay ciertas partidas que son condicionadas porque son transferencias que se reciben para poder elaborar informes sobre materias específicas o la asistencia al legislativo, o para aplicar programas que afectan al conjunto de las administraciones que se refieren a un ámbito temporal limitado

Este modelo es radicalmente opuesto al de la IFS de Nueva Zelanda y la OCEX de Queensland, en las cuales los ingresos provienen mayoritariamente de las tasas que se establecen para fiscalizar los entes públicos. En cambio, las transferencias, de menor importancia, son para cubrir aquellos costes fijos no repercutibles a los entes fiscalizados. Este modelo presenta otra particularidad, las dos IFS/OCEX analizadas se caracterizan por externalizar una gran parte de su actividad fiscalizadora. Es decir, que el trabajo de fiscalización no se realiza con personal propio del IFS/OCEX sino a partir de la contratación de firmas de auditoría, siempre supervisadas y dirigidas por personal de la IFS/OCEX (modelo, en parte, utilizado por algunos OCEX en España, como Navarra, País Vasco, Cataluña o Andalucía). Hay varias opciones en cuanto a cómo se reciben los ingresos, en algún caso es la propia firma auditora la que cobra a los entes fiscalizados (con una tarifas aprobadas por la IFS/OCEX) y después se compensa la diferencia (si la hay) con pagos de la IFS/OCEX o bien es la IFS/OCEX la que cobra las tasas a los entes fiscalizados y contrata y paga directamente a la auditora.

En cualquier caso, aunque hemos señalado diferencias entre los IFS/OCEX de países anglosajones, en algo coinciden. Aunque en algunas IFS los ingresos sean por transferencias, éstas se calculan en base a la carga de trabajo que asumen, pero también, y más importante, en base a una estimación de costes de los informes, para lo cual se tienen en cuenta los costes que tendrían estos informes en mercado abierto. Es decir, a pesar de ser un modelo basado en las transferencias, el modelo incluye una referencia clara y explícita a lo que podría denominarse un sistema de precios.

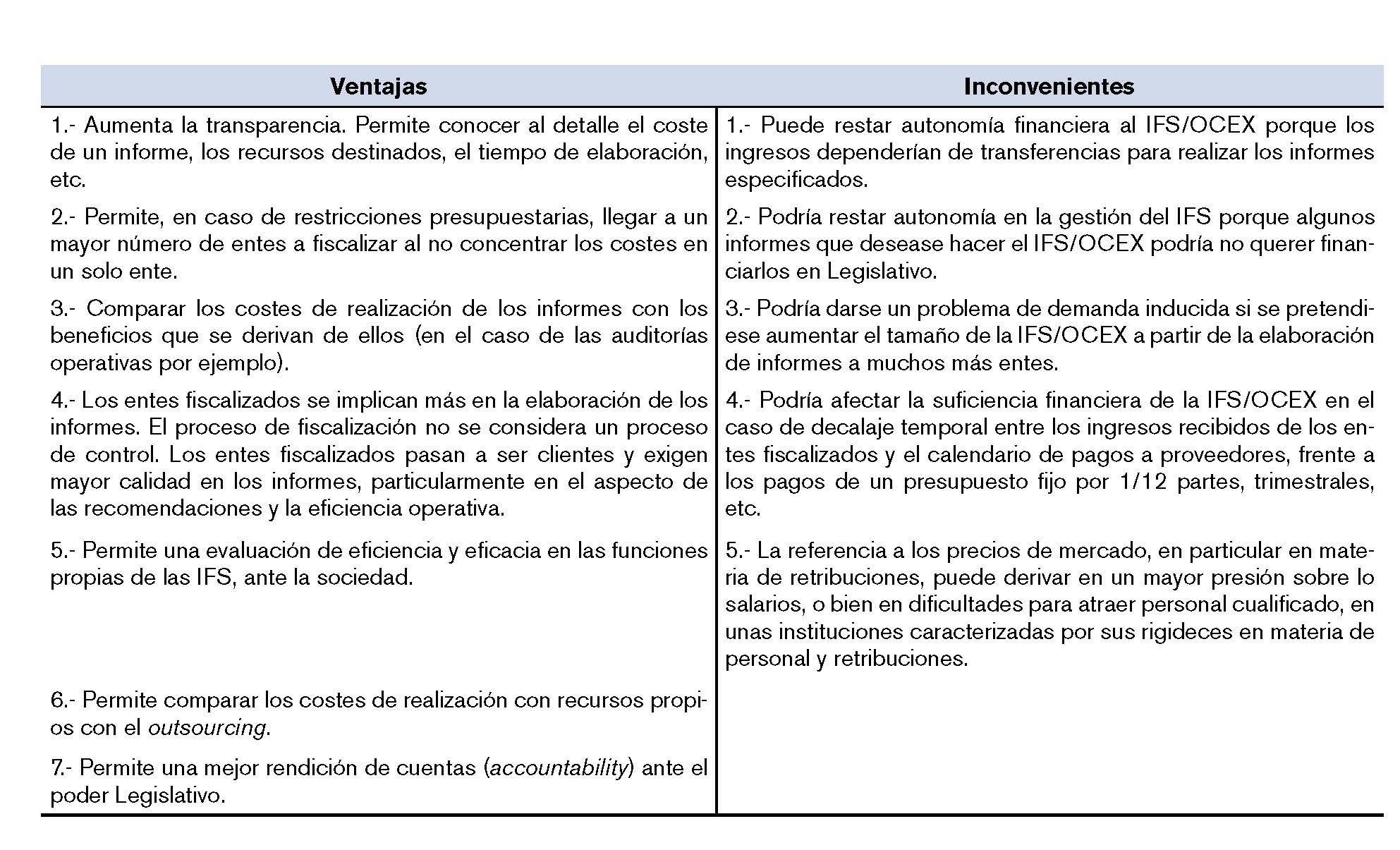

IV. – VENTAJAS EN INCONVENIENTES DE UN MODELO DE FINANCIACIÓN BASADO EN INGRESOS PROPIOS RESPECTO AL BASADO EN TRANSFERENCIAS.

Antes de realizar la comparación es necesario resaltar que el modelo basado en ingresos propios cargados directa o indirectamente a los entes auditados exige, en primer lugar, la aprobación de unas tarifas, y éstas se establecen a partir de un mecanismo de precios, en comparación directa con los costes de mercado para los mismos servicios, teniendo en cuenta horas destinadas a la elaboración del informe, retribuciones de los trabajadores implicados así como sus categorías, y los costes indirectos.

Es el legislador el que finalmente decidirá si la traslación de costes a los entes auditados es total o parcial (total/partial cost recovery) y qué tipos de costes pueden recuperarse.

Evidentemente, todos los pros y los “contras” pueden ser matizados. Si bien es cierto que la financiación vía tarifas podría permitir fiscalizar un número mayor de entes también es cierto que esto podría conseguirse con una financiación a partir de mayores transferencias. Sin embargo, en un entorno de restricciones presupuestarias y de demanda creciente en la realización de informes específicos en los entes fiscalizados de forma recurrente –muchos de ellos establecidos obligatoriamente por ley-, no parece sencillo re-direccionar recursos para abordar la fiscalización de entes locales medianos, universidades (en regiones en las que hay muchas de ellas), o el sector público instrumental tanto de las Comunidades Autónomas como de Cabildos, Consells Insulars, Ayuntamientos o Diputaciones. En este sentido, algunos OCEX como en la Cámara de Cuentas de Andalucía, a tenor de lo que establece la nueva Ley de Auditoría (que impide a los auditores privados la emisión de informes de auditoría de cuentas anuales de las entidades públicas), ya se han planteado realizar las fiscalizaciones a universidades públicas –quizá vía outsourcing– con financiación por parte de los Consejos Sociales de las universidades, bajo estricta supervisión de la Cámara de Cuentas.

Además, es perfectamente plausible que los contras de un modelo puedan ser corregidos a partir de la introducción de medidas alternativas, sin tener que cambiar todo el modelo.

Por ejemplo, la rendición de cuentas en un modelo con financiación por transferencias podría ser mucho más transparente y favorecer más la rendición de cuentas estableciendo la obligación de evaluaciones de cumplimiento cada cierto tiempo por terceros, que es lo que hacen los IFS en los países anglosajones con financiación por transferencias. Adicionalmente, la obligación de justificar el presupuesto presentado delante del Legislativo a partir del cálculo de los costes de los informes y de cualquier actividad propia de las IFS/OCEX (aproximando dedicación en horas, número de trabajadores por categorías y considerando los precios de mercado), también contribuiría a mejorar ambos aspectos de la gobernanza de estas instituciones, sin necesidad de cambiar de modelo.

Igual sucedería con un potencial problema con la autonomía financiera en un modelo basado en ingresos propios, estableciendo una financiación por transferencias para cubrir los costes fijos de funcionamiento, unos ingresos por tarifas soportadas por los entes cuya fiscalización fuese establecida como obligatoria por ley, y una parte de financiación incondicionada a disposición –justificada- de la IFS/OCEX.

También las dudas sobre un potencial crecimiento exorbitado del presupuesto de las IFS/OCEX si se financiasen con tasas cargadas a los órganos fiscalizados, quedaría corregido dado que las tarifas deben justificarse y las aprobaría el propio Legislativo. Además, puede establecerse una recuperación total de los costes operativos o una recuperación parcial, incluso pueden establecerse costes que no fuesen recuperables y fuesen financiados por el legislativo. Finalmente, debe tenerse en cuenta que cualquier incremento presupuestario injustificado se pondría en evidencia en los controles de evaluación de las propias IFS/OCEX.

En relación al punto 5) en la columna de los inconvenientes, las memorias de algunas IFS/OCEX de los países analizados ponen de manifiesto las dificultades para atraer personal cualificado, por el hecho de que las retribuciones que pueden ofrecer son difícilmente igualables a las de mercado, dadas las rigideces propias de los entes públicos. Sin embargo, este hecho también se da en España, lo que sugiere que no es una consecuencia del modelo de financiación sino del modelo de gestión del personal.

V. – CONCLUSIONES

Las IFS/OCEX cada vez tienen más retos que asumir y no parece plausible que los incrementos en sus presupuestos vayan a permitir hacerlo. Es por ello que parece oportuno plantear alternativas al modelo de financiación tradicional basado en las transferencias incondicionadas.

Las alternativas las encontramos en los modelos de financiación de los países anglosajones, en los cuales cobran mucha importancia los ingresos propios a partir de la aplicación de tarifas a los entes fiscalizados y aquellos a partir de la fijación de una financiación adicional para poder realizar informes específicos o actividades solicitadas por los poderes legislativos.

También es cierto que en muchos IFS/OCEX de países anglosajones la financiación se realiza mayoritariamente a partir de transferencias incondicionadas desde el poder Legislativo, mientras que los ingresos propios son escasamente representativos. Sin embargo, en estas IFS/OCEX, a diferencia de las de España, los recursos que reciben las IFS/OCEX parten de una solicitud justificada al Legislativo, en la que aparecen los costes estimados de los informes, con una información detallada de la dedicación del personal, por horas y nivel de cualificación, referenciado a costes de mercado, así como un detalle para conocer los costes recuperables y no recuperables. Justamente, éste es el mismo tipo de información que utilizan los IFS/OCEX que se financian a partir de tarifas.

En este sentido, es obvio que este modelo permite un mayor control de los resultados de las IFS/OCEX, transparencia que se complementa con la obligación de realización de evaluaciones de eficiencia por terceros a los propios IFS/OCEX. Informes que son entregados a las cámaras legislativas.

Desde esta líneas no se propone cambiar el modelo de financiación del Tribunal de Cuentas o de los OCEX, pero sí se defiende que se desarrolle la posibilidad de obtener ingresos alternativos. Eso sí, acompañado de la información suficiente y necesaria para poder justificar cualquier tipo de transferencias o ingresos por tarifas, siempre en relación a los precios de mercado, y de la realización de informes de evaluación de la actividad de los OCEX y del Tribunal de Cuentas, más allá del tipo de memorias que ya se realizan en la actualidad.

REFERENCIAS

Audit Office of New Zealand, Financial Statements 2016/2017.

Australian National Audit Office, ANAO Annual Report 2017-2018.

G. Martínez Martí y E. Muñoz San Roman (2017), “Doce propuestas de mejora y una desiderata desesperada sobre la eficacia y eficiencia de los órganos de Control Externo (OCEX)”. Auditoría Pública, vol CI-2017, nº 69, pgs. 57-68.

National Audit Office (UK), Annual Reports and Accounts 2017-2018.

Northern Territory Auditor-General’s Office (Australia), Annual Report Aditor-General’s Office, 2016.

Office of the General Auditor of Canada, 2016-2017 Departmental Results Report.

Queensland Audit Office (Australia), Annual Report 2016-2017.

Sindicatura de Comptes de les Illes Balears, Presupuesto de la Comunitat Autònoma de les Illes Balears, 2017.

Tribunal de Cuentas, Presupuestos Generales del Estado 2017.

U.S Government Accountability Office, GAO Performance and Accountability Report, 2017.

Wales Audit Office, Estimate of the Income and Expenses for the year ended 31 March 2019, october 2017.

[1] También se ha revisado la información disponible sobre la Cours des Comptes de Francia, aunque los datos no se han incorporado a la Tabla por no estar disponibles.