Jesús Muruzabal Lerga

Economista

La pretendida fiscalización externa del sector local

Resumen:

La aprobación por la IGAE de las Normas de Auditoría del Sector Público y la aplicación plena en 2020 del decreto que regula el control interno de las entidades del Sector Público Local, ha constituido el punto de partida para analizar la actividad del control externo sobre el sector local. A la vista de los trabajos realizados, se propone una actuación mínima sobre todo el sector público local.

Palabras Clave: Sector público local, control, normas de auditoría, organos de control externo

1 EL SECTOR PÚBLICO LOCAL

La aprobación de la Resolución de 25 de octubre de 2019, de la Intervención General de la Administración del Estado (IGAE), por la que se aprueba la adaptación de las Normas de Auditoría del Sector Público a las Normas Internacionales de Auditoría; la aplicación plena en 2020 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local; la realización de varias jornadas y congresos en los últimos meses de 2019 sobre el control de las entidades locales y la participación en unos cursos sobre el tema, han propiciado mis reflexiones y puesta al día en una serie de cuestiones sobre el control externo en el sector público local.

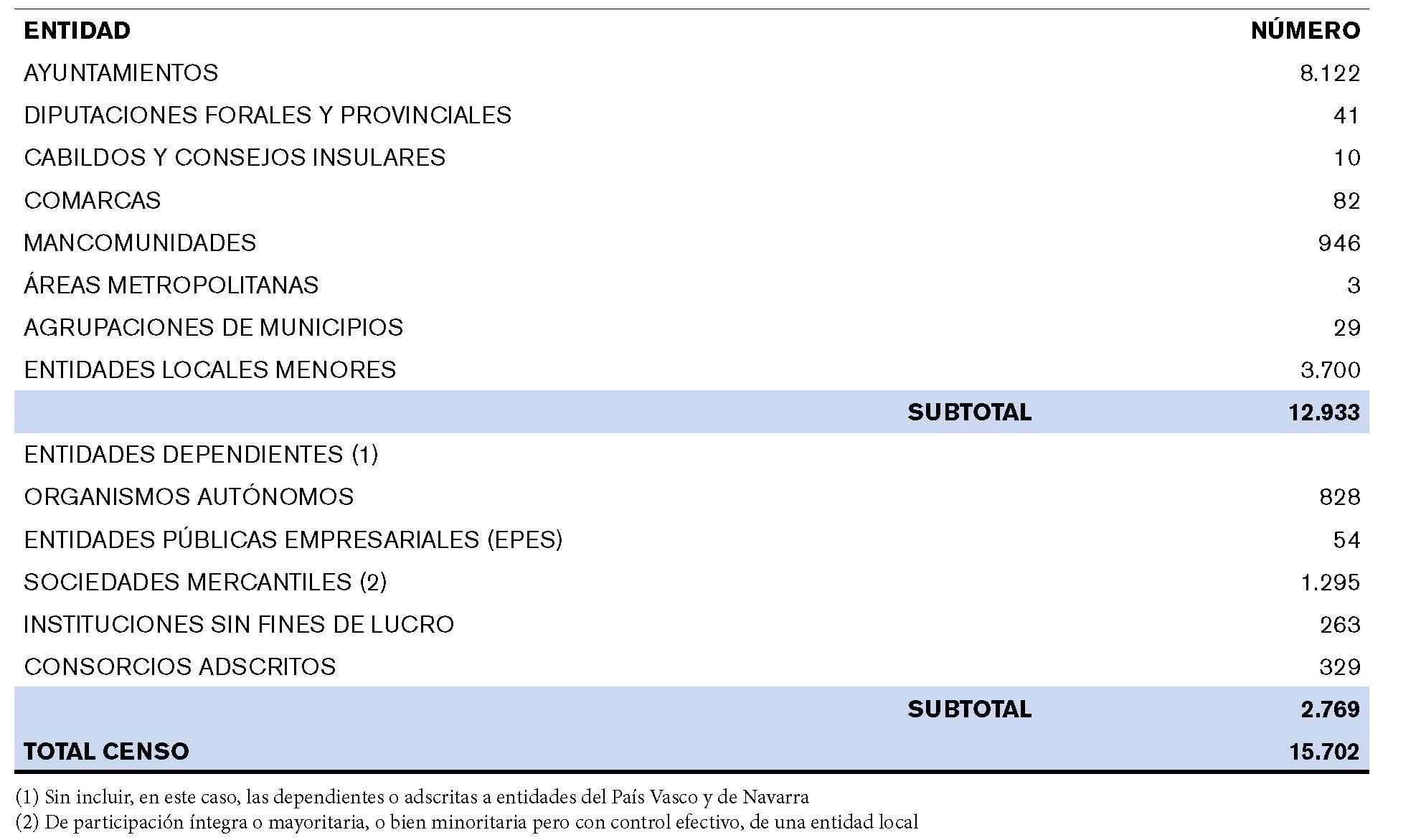

El “Sector Público Local” no es un “ente” homogéneo, sino que lo constituyen un variado conjunto de entidades, como lo prueban los datos del censo de entidades locales a 31 de diciembre de 2017, que recoge el informe del Tribunal de Cuentas sobre el Sector Público Local.

Según este informe, su composición es:

Como se desprende de estos datos nos encontramos ante un sector público local extenso y variado.

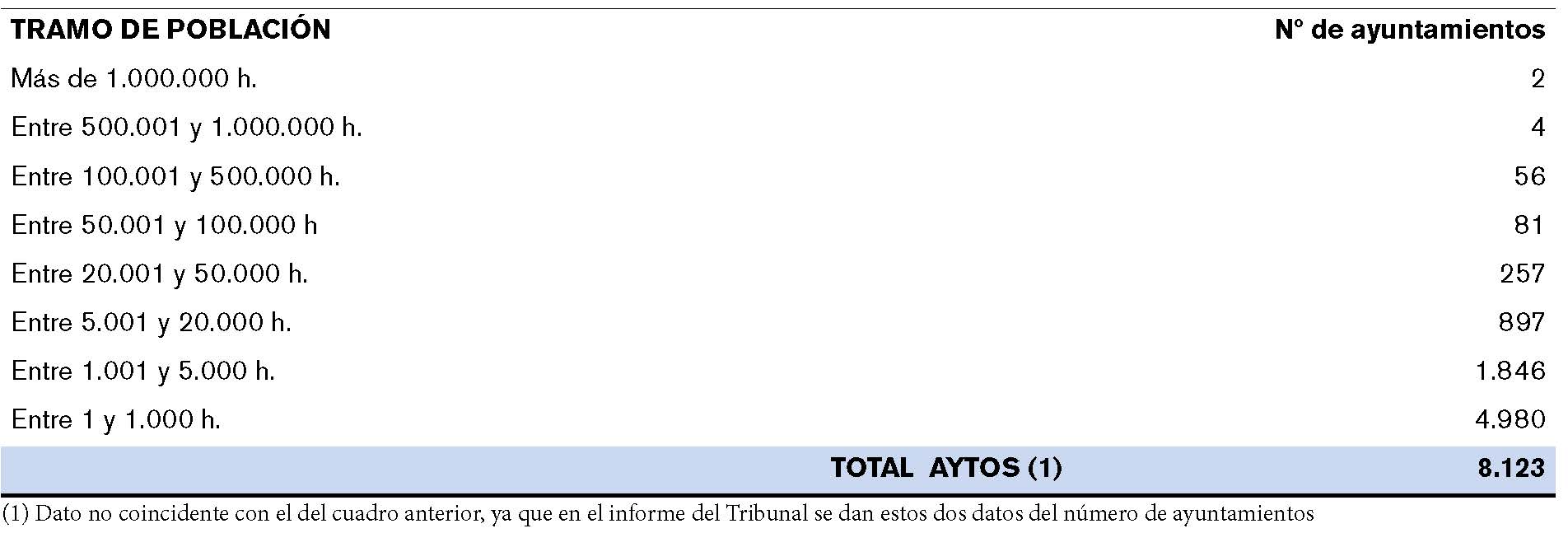

Si analizamos únicamente los ayuntamientos, que van a ser el objeto de este artículo, obtenemos los siguientes datos:

Como se deduce del cuadro, nos encontramos con un extenso número de ayuntamientos y de muy variable tamaño. La mayoría del sector corresponde a pequeños ayuntamientos. Así, su tamaño medio es 46.722.98/8.123 = 5.752 habitantes y los menores de 5.000 habitantes son el 84 por ciento del total.

I.I La nueva normativa de control interno

Se recogen a continuación algunos párrafos del preámbulo del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, que muestran los objetivos de esta normativa (los subrayados son míos y resaltan los principales aspectos del decreto):

(entre los objetivos) lograr un control económico-presupuestario más riguroso y reforzar el papel de la función interventora en las Entidades Locales.

Por consiguiente, se trata de un planteamiento basado en el interés general, que afecta a la totalidad del sector público local, y que pretende asegurar la gestión regular de los fondos públicos, el empleo eficiente de los mismos y la sostenibilidad financiera de las Entidades Locales.

Desde el punto de vista técnico, el control interno se estructura en dos modalidades, función interventora y control financiero. Asimismo, éste se configura en dos regímenes de ejercicio diferenciados: el control permanente y la auditoría pública, incluyéndose en ambos, el control de eficacia.

Entre los principios generales del ejercicio del control interno cabe destacar la obligatoriedad de asegurar un modelo de control efectivo estableciéndose unos umbrales mínimos y sobre la base de un análisis de riesgos.

A estos efectos, el modelo asegurará, con medios propios o externos, el control efectivo del cien por cien del presupuesto general consolidado del ejercicio en la modalidad de función interventora y, al menos, el ochenta por ciento mediante la aplicación de la modalidad de control financiero. Para éste último, en el transcurso de tres ejercicios consecutivos y con base en un análisis previo de riesgo, deberá haber alcanzado el cien por cien del presupuesto general consolidado.

Respecto al control financiero, cabe destacar que es donde se producen importantes novedades debido al inexistente desarrollo sobre esta materia en el ámbito local. El texto desarrolla la necesidad y obligatoriedad de llevar a cabo una adecuada planificación del control financiero. Para ello, se introduce como requisito básico que el órgano interventor elabore y adopte un Plan Anual de Control Financiero, del que deberá informar a la Entidad Local, sobre la base de un análisis de riesgos, que deberá asegurar, conjuntamente con el ejercicio de la función interventora, al menos, un control efectivo del ochenta por ciento del presupuesto general consolidado.

El desarrollo del control financiero del sector público local se regula mediante dos regímenes:

Por un lado, el ejercicio del control financiero en la modalidad de control permanente.

Por otro, el ejercicio del control financiero en la modalidad de auditorías públicas. Esta modalidad comprenderá las auditorías de cuentas anuales, de cumplimiento y operativas.

Asimismo, el control financiero incluirá el control de eficacia que consistirá en verificar el grado de cumplimiento de los objetivos programados, del coste y rendimiento de los servicios de conformidad con los principios de eficiencia, estabilidad presupuestaria y sostenibilidad financiera en el uso de los recursos públicos locales.

Para la ejecución de las funciones de control financiero, en la modalidad de auditoría pública, podrán colaborar con las Entidades Locales otros órganos públicos o firmas privadas de auditoría.

El desarrollo reglamentario del control interno en las Entidades Locales, no ha querido obviar la especial heterogeneidad que impera en el ámbito del sector público local, principalmente en el ámbito municipal. (Por ello) se desarrolla un régimen de control simplificado de aplicación potestativa para aquellos municipios que cuentan con una menor dimensión en su actividad económico-financiera y que podrían encontrarse, en principio, en peores condiciones para asumir el régimen de control general.

Por tanto, se estima conveniente adaptar un régimen de control a las necesidades reales de las Entidades Locales de más pequeña dimensión, debido, fundamentalmente, a la falta de medios personales y materiales.

La auditoría pública engloba, en particular, las siguientes modalidades:

A) La auditoría de cuentas.

El órgano interventor de la Entidad Local realizará anualmente la auditoría de las cuentas anuales de:

a) Los organismos autónomos locales.

b) Las entidades públicas empresariales locales.

c) Las fundaciones del sector público local obligadas a auditarse por su normativa específica.

d) Los fondos y los consorcios a los que se refiere el artículo 2.2 de este Reglamento.

e) Las sociedades mercantiles y las fundaciones del sector público local no sometidas a la obligación de auditarse que se hubieran incluido en el plan anual de auditorías.

B) La auditoría de cumplimiento y la auditoría operativa, en las entidades sector público local no sometidas a control permanente.

La auditoría de cumplimiento tiene como objeto la verificación de que los actos, operaciones y procedimientos de gestión económico-financiera se han desarrollado de conformidad con las normas que les son de aplicación.

La auditoría operativa tiene como objeto el examen sistemático y objetivo de las operaciones y procedimientos de una organización, programa, actividad o función pública, con el objeto de proporcionar una valoración independiente de su racionalidad económico-financiera y su adecuación a los principios de la buena gestión, a fin de detectar sus posibles deficiencias y proponer las recomendaciones oportunas en orden a la corrección de aquéllas.

El órgano interventor deberá elaborar un Plan Anual de Control Financiero que recogerá las actuaciones de control permanente y auditoría pública a realizar durante el ejercicio.

El Plan Anual de Control Financiero incluirá todas aquellas actuaciones cuya realización por el órgano interventor derive de una obligación legal y las que anualmente se seleccionen sobre la base de un análisis de riesgos.

El concepto de riesgo debe ser entendido como la posibilidad de que se produzcan hechos o circunstancias en la gestión sometida a control susceptibles de generar incumplimientos de la normativa aplicable, falta de fiabilidad de la información financiera, inadecuada protección de los activos o falta de eficacia y eficiencia en la gestión.

Una vez identificados los riesgos será necesario asignar prioridades para seleccionar las actuaciones a realizar. De esta manera, se realizará una evaluación para estimar la importancia del riesgo, utilizando tanto criterios cuantitativos como cualitativos, y se atenderá a la conveniencia de seleccionar controles con regularidad y rotación, evitando tanto repetir controles en actividades económico-financieras calificadas sin riesgo como que se generen debilidades precisamente por la ausencia reiterada de control.

Y en su disposición transitoria señala que:

Las auditorías de cuentas previstas en el artículo 29.3.A) se realizarán sobre las cuentas anuales cuyo ejercicio contable se cierre a partir de 1 de enero de 2019.

Es evidente que se trata de una normativa ambiciosa que pretende mejorar la gestión de los fondos públicos y la sostenibilidad financiera de las Entidades Locales. Para ello, introduce como gran novedad la realización de auditorías, tanto de cuentas, como de cumplimiento y operativas y, teniendo en cuenta los medios disponibles, prevé la posibilidad de utilizar empresas privadas para su realización.

El decreto “responsabiliza” a los interventores del incremento del control y es normal el nerviosismo que la aprobación de este decreto ha causado en el colectivo. De ahí deriva la proliferación de cursos, congresos y seminarios sobre el tema en los últimos meses

Por otra parte, consciente del diferente tamaño y medios de las entidades locales, establece un régimen simplificado para su aplicación.

Supongo que los redactores son conscientes de la dificultad que una normativa de estas características va a presentar para su implantación y la previsión real será la de lograr una implantación general a medio plazo. Sin ninguna duda, la mayor dificultad la va a constituir la disponibilidad de fondos, ya para incrementar personal, ya para contratar externamente los trabajos de control. Sobre la colaboración de firmas externas en el control del sector público se han publicado varios artículos en esta misma revista[1].

Los trabajos de auditoría deben hacerse siguiendo las normas aprobadas por la IGAE mediante la Resolución de 25 de octubre de 2019.

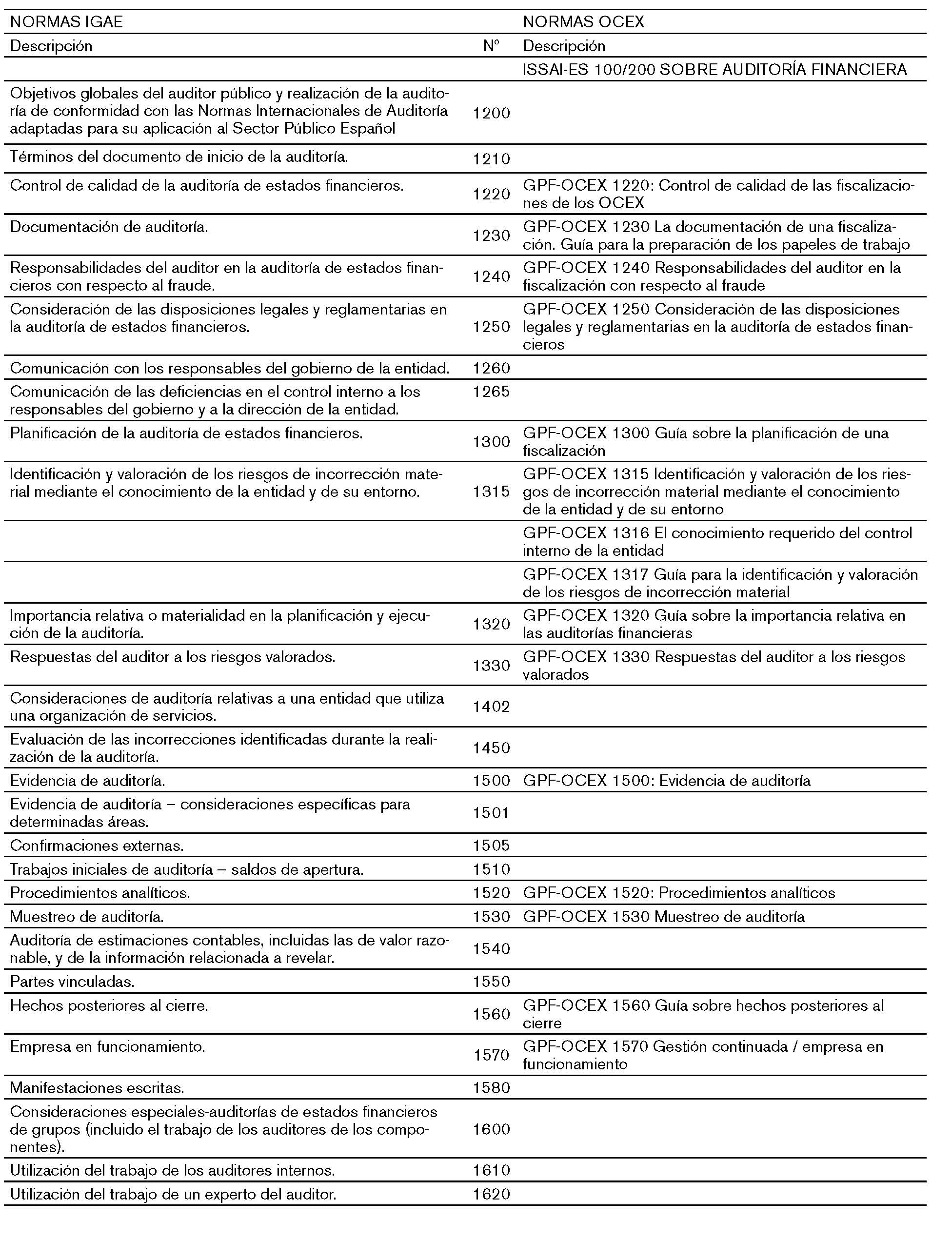

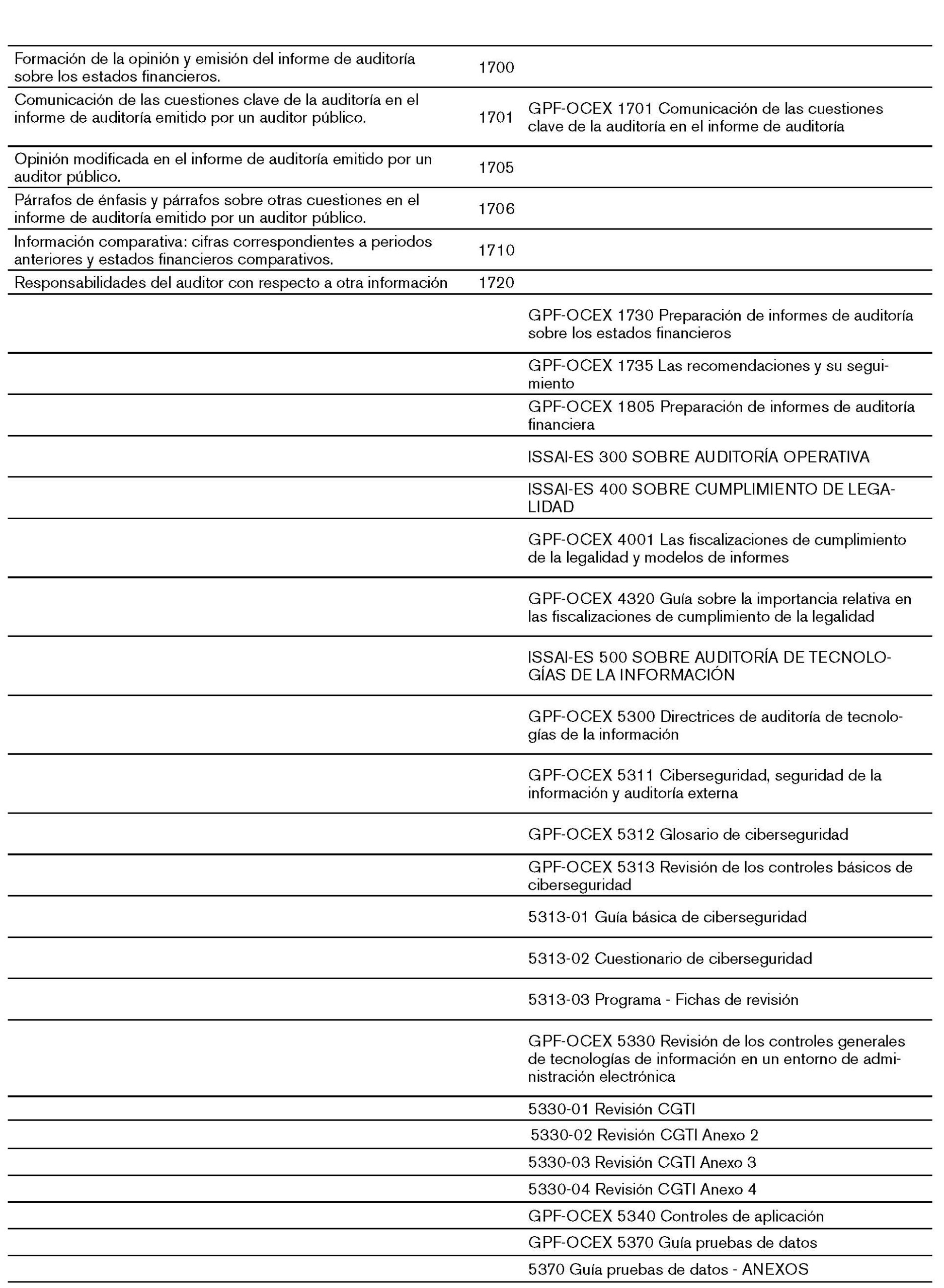

Antonio Arias, en un comentario de noviembre de 2019 en su “blog” Fiscalización, catalogaba esta aprobación como un “hito relevante” y efectivamente así lo es; al mismo tiempo, indicaba que los OCEX se habían adelantado y ya había 34 normas para adaptar las Normas Internacionales de Auditoría (en el anexo se presenta un cuadro con las normas elaboradas por los OCEX y la IGAE).

Del análisis de estas normas se deduce que, la IGAE las ha aprobado para las auditorías financieras, para lo que en algunos casos ha establecido normas con más detalle que los OCEX, mientras que la normativa de estos ha ampliado las normas a aspectos relacionados con la auditoría de las tecnologías de la información.

II. EL CONTROL EXTERNO DEL SECTOR LOCAL

II.1 La aprobación de las cuentas municipales

Es evidente que el proceso de control termina con el control externo y que la colaboración del control interno y externo mejora y hace más eficaz y eficiente el control.

La competencia para fiscalizar el sector público reside en los órganos de control, pero para el caso de las entidades locales no hay ninguna normativa que diga cómo debe hacerse. Así, tomemos, como ejemplo, el caso de Navarra, cuya Ley Orgánica 13/1982, de 10 de agosto, de reintegración y amejoramiento del Régimen Foral de Navarra, similar al estatuto de autonomía de otras comunidades, en su artículo dieciocho establece que

“corresponde a la Diputación la elaboración de los Presupuestos Generales de Navarra y la formalización de las Cuentas para su presentación al Parlamento a fin de que por éste sean debatidos, enmendados, y en su caso, aprobados, todo ello conforme a lo que determinen las leyes forales. Igualmente la Diputación dará cuenta de su actividad económica al Parlamento de Navarra, para el control de la misma.

Como órgano dependiente del Parlamento de Navarra, funcionará la Cámara de Comptos, a la que corresponderán las competencias previstas en su Ley constitutiva y en las que la modifiquen o desarrollen.

Previamente al conocimiento y aprobación por el Parlamento de las Cuentas de la Comunidad Foral y del sector público dependiente de la misma, la Cámara de Comptos efectuará su examen y censura emitiendo dictamen para el Parlamento de Navarra.

Igualmente informará sobre las Cuentas y la gestión económica de las Corporaciones Locales de Navarra, conforme a lo que se disponga en una ley foral sobre Administración Local.

Esta normativa sobre la aprobación de las cuentas de Navarra se completa en el reglamento del Parlamento de Navarra que en el artículo 157 establece que:

Recibido el proyecto de Ley Foral sobre las Cuentas Generales, la Mesa lo remitirá a la Cámara de Comptos por conducto de su Presidente, a los efectos del examen y la censura de las mismas.

Una vez que la Cámara de Comptos haya emitido su dictamen, éste será remitido por conducto de su Presidente a la Mesa de la Cámara, la cual ordenará la publicación del mismo en el Boletín Oficial del Parlamento y convocará a la Comisión de Economía y Hacienda para que el Presidente de la Cámara de Comptos comparezca en los términos establecidos en el artículo 204 del presente Reglamento.

Transcurridos quince días desde la fecha de publicación del dictamen emitido por la Cámara de Comptos en el Boletín Oficial de la Cámara, la Mesa, previa audiencia de la Junta de Portavoces, podrá disponer que la tramitación del proyecto de Ley Foral sobre las Cuentas Generales de Navarra se realice en lectura única ante el Pleno de la Cámara o bien por el procedimiento legislativo ordinario.

En el caso de los ayuntamientos, la ley foral de la administración local de Navarra regula la normativa sobre las cuentas municipales.

Así, en el artículo 292 establece que:

a) Las entidades locales y sus organismos autónomos quedan sometidos al régimen de contabilidad pública en los términos establecidos en esta ley.

b) La sujeción al régimen de contabilidad pública lleva consigo la obligación de rendir cuentas de las respectivas operaciones, cualquiera que sea su naturaleza, a la Cámara de Cómputos de Navarra.

Y en el artículo 305 regula la forma en que debe realizarse la aprobación de las cuentas:

a) Las cuentas generales, preparadas y redactadas por la intervención, se someterán por el presidente, antes de 1 de junio, a informe de una comisión especial de cuentas de la entidad local, la cual estará constituida por miembros pertenecientes, en su caso, a los distintos grupos políticos integrantes de aquella.

b) Las cuentas, con los justificantes y el informe de la comisión, serán expuestas al público por plazo de quince días hábiles, durante el que los interesados podrán presentar reclamaciones, reparos u observaciones. si se hubiesen presentado reclamaciones, se emitirá por la comisión informe complementario sobre las mismas.

c) Con los informes y documentos anteriores, las cuentas se someterán a estudio del pleno de la entidad local para que, en su caso, sean aprobadas antes de 1 de septiembre.

d) Las entidades locales deben remitir a la administración de la Comunidad Foral copia de las cuentas en el plazo de quince días siguientes a la aprobación.

Para en el artículo 316 indicar a quien corresponde la fiscalización de las cuentas de las entidades locales

La fiscalización externa de las cuentas y de la gestión económica de las entidades locales de Navarra y de todos los organismos y sociedades de ellas dependientes se realizara por la Cámara de Comptos de conformidad con lo dispuesto en el titulo IX, capítulo II, sección 4., de esta Ley Foral, sin perjuicio de las actuaciones a que haya lugar en relación con la materia, de acuerdo con el ordenamiento jurídico vigente.

Podemos ver claramente la diferencia que se establece entre las cuentas de la Comunidad y las de las entidades locales. Mientras en el primer caso las cuentas se elevan al Pleno del Parlamento, tras el informe del órgano de control; en el segundo caso se presentan al Pleno Municipal sin necesidad de informe de fiscalización.

Si estableciéramos una similitud con el sector privado, las sociedades tienen obligación de auditar sus cuentas si durante dos ejercicios consecutivos reúnen, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

• Que el total de las partidas del activo supere 2.850.000 euros.

• Que el importe neto de su cifra anual de negocios supere 5.700.000 euros.

• Que el número medio de trabajadores empleados durante el ejercicio sea superior a 50.

Estas cifras, si cambiamos cifra de negocios por presupuesto, las superarán la mayoría de los ayuntamientos mayores de 10.000 habitantes.

II.2 Configuración de los ayuntamientos

Para saber cómo contribuye el control externo a esta labor es preciso volver a la configuración de los ayuntamientos, que, como ya hemos indicado anteriormente, son el objeto de este artículo.

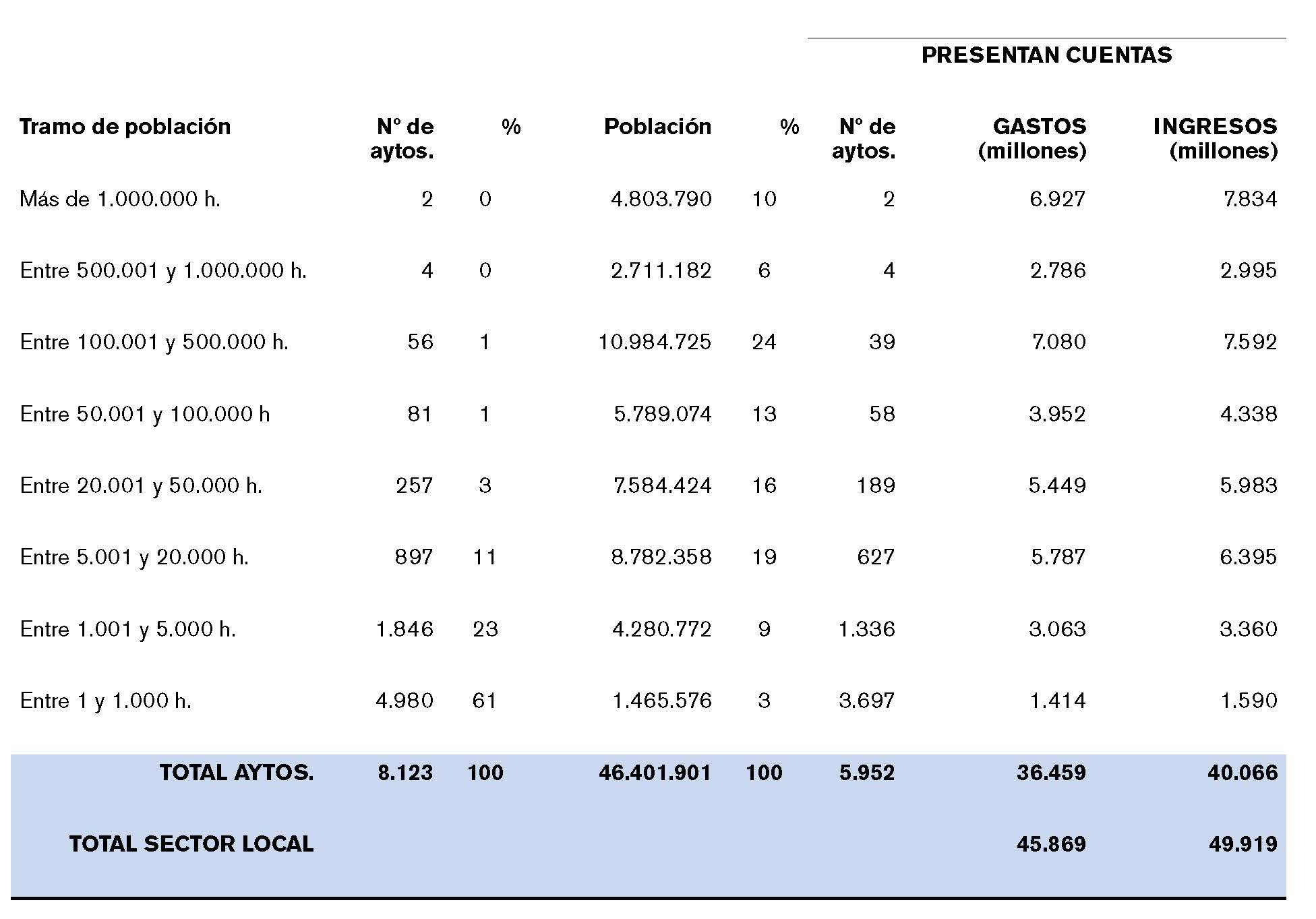

Según el informe del Tribunal ya citado, último disponible al elaborar este artículo, los ayuntamientos cuentan con la distribución por población y, para el 73 por ciento que ha presentado cuentas, la ejecución del presupuesto que se muestra en el cuadro siguiente:

Es decir, según las cuentas presentadas al Tribunal, los ayuntamientos suponen el 80 por ciento de los presupuestos del sector local, motivo por el que nos centramos en ellos.

A partir de este momento, utilizo las cifras de población resultantes de la revisión del padrón municipal a 1 de enero de 2018, por eso hay una mínima diferencia en el número de ayuntamientos; los datos presupuestarios de los OCEX de 2018 y los informes aprobados en 2019, ya que son los últimos disponibles al elaborar este artículo.

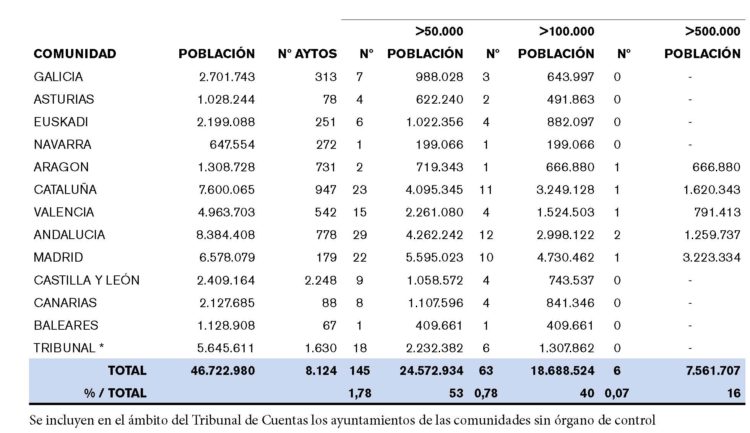

La distribución de los ayuntamientos por comunidades autónomas y los de mayor tamaño con su población pueden verse en el cuadro siguiente:

Únicamente seis de los más de 8.000 ayuntamientos supera el medio millón de habitantes, representando el 16 por ciento de la población. Si nos fijamos en los mayores de 100.000 habitantes, su número es de 63, menos del uno por ciento de las entidades, y su población, con 18,7 millones, representa el 40 por ciento del total. Las comunidades de Andalucía con 12, Cataluña con 11, y Madrid con 10 son las que superan la decena de ayuntamientos con más de 100.000 habitantes.

II.3 Los OCEX y los ayuntamientos

El control externo del sector local se reparte entre los OCEX de aquellas comunidades que cuentan con la institución y el Tribunal de Cuentas que se encarga de fiscalizar los ayuntamientos del resto de comunidades.

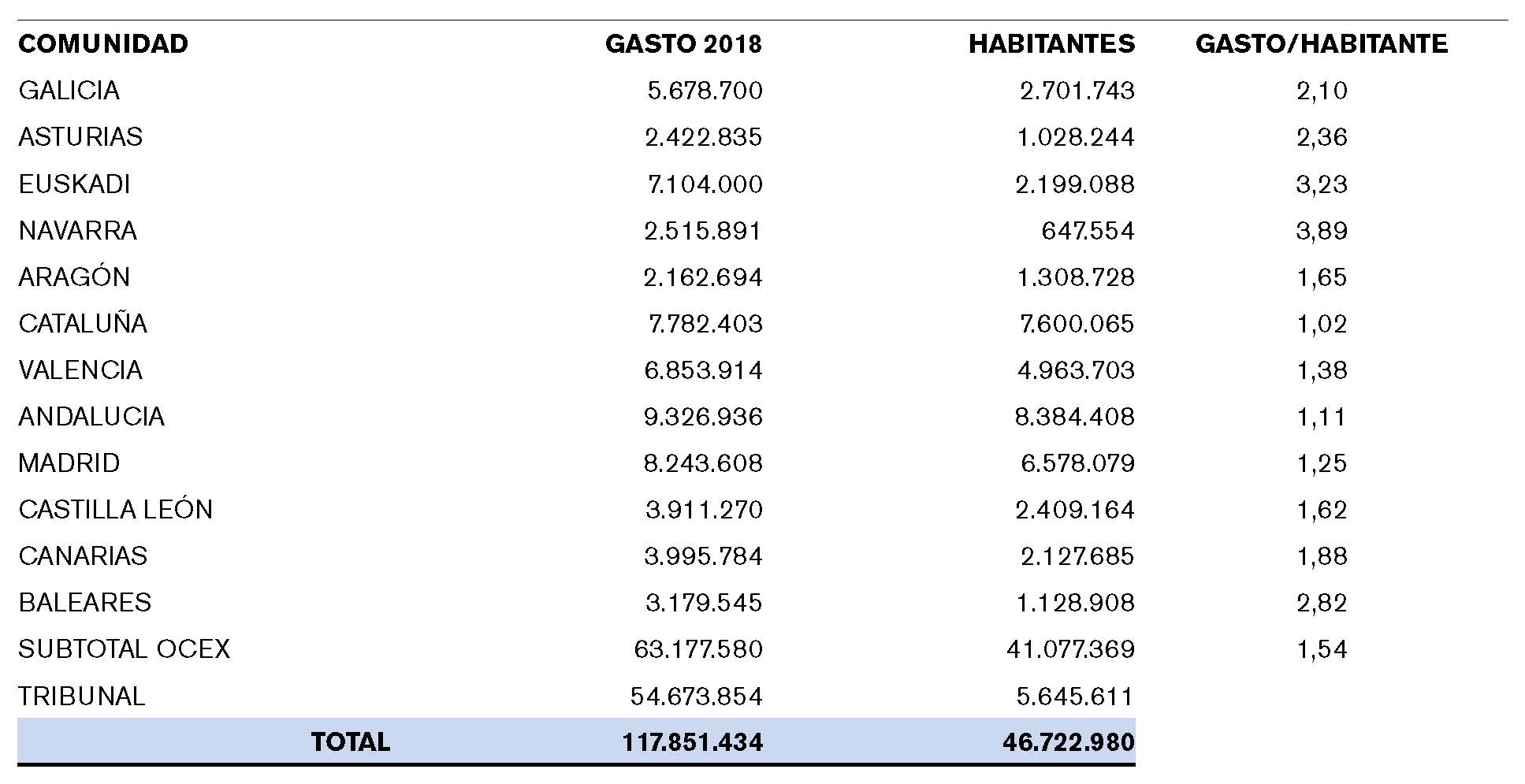

Según los datos recopilados de sus páginas “web”, en 2018 (a la fecha de redacción de este artículo no se dispone de los datos de 2019) estos tribunales utilizaron los siguientes recursos para realizar su función:

Así en 2018, el gasto de los OCEX autonómicos fue de 63,2 millones de euros y si sumamos al Tribunal de Cuentas este gasto ascendió a 117,9 millones. Lógicamente, este gasto no se dedica al sector local, sino a todo el sector autonómico, y en el caso del Tribunal al estatal, correspondiendo una parte también a función de jurisdicción contable.

En anteriores números de esta revista, se ha analizado la fiscalización de los ayuntamientos[2].

Así, Josep M. Carreras Puigdengolas hace un estudio de los informes de fiscalización de ayuntamientos realizados en 1999 y 2000, que fueron 45 y 58, respectivamente, y representaban, ambos años, a menos del uno por ciento de los ayuntamientos y del tres por ciento de la población.

Izaskun Ipiñazar Petralanda y Sonia M. García-Delgado realizan el mismo estudio para los años comprendidos entre 2010 y 2015, con el siguiente resultado:

Téngase en cuenta que estos datos se refieren a fiscalizaciones de ayuntamientos, pero los órganos de control realizan otros informes sobre la actividad local.

De los datos se deduce que han sido muy escasos los ayuntamientos fiscalizados durante estos años.

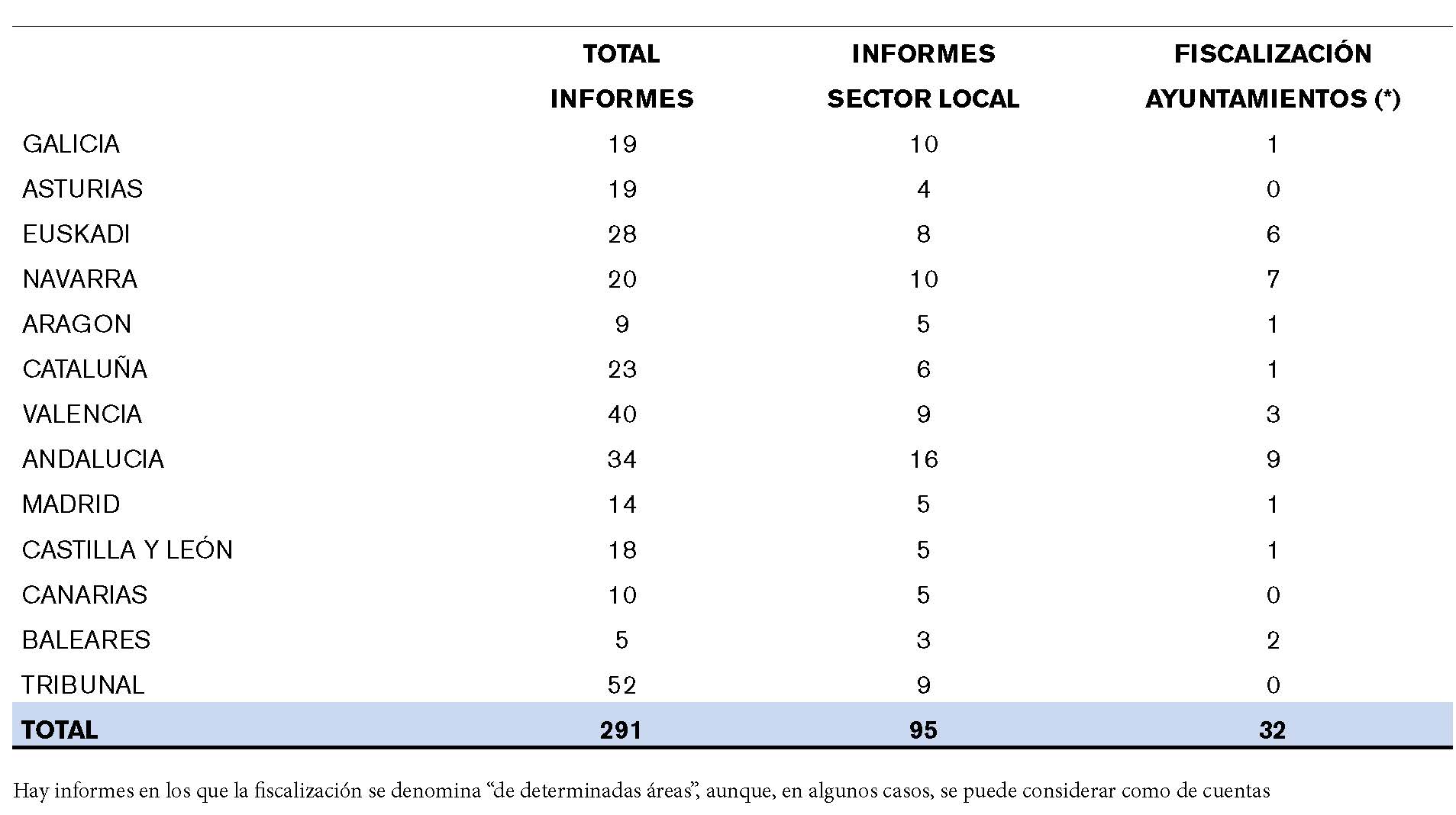

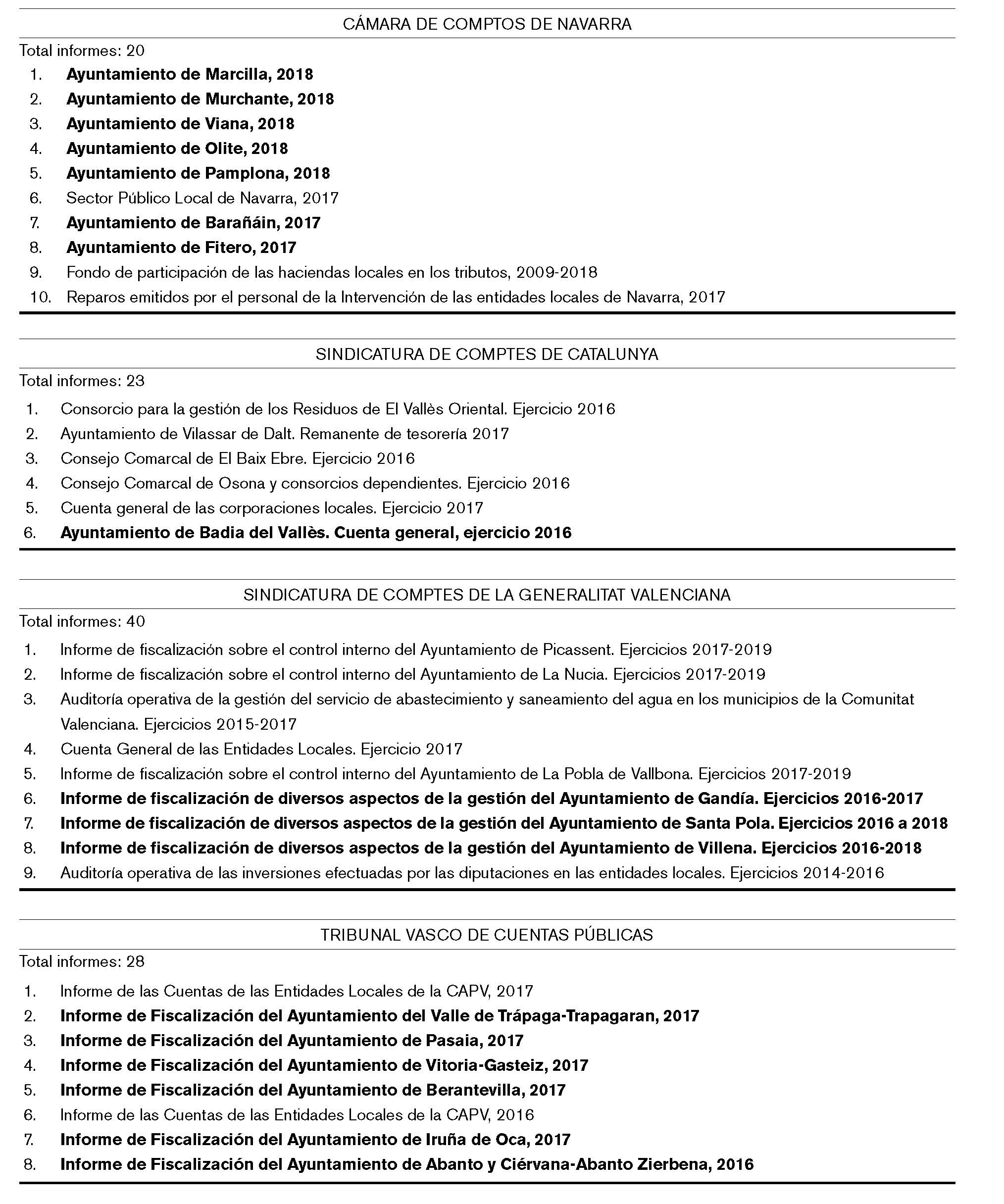

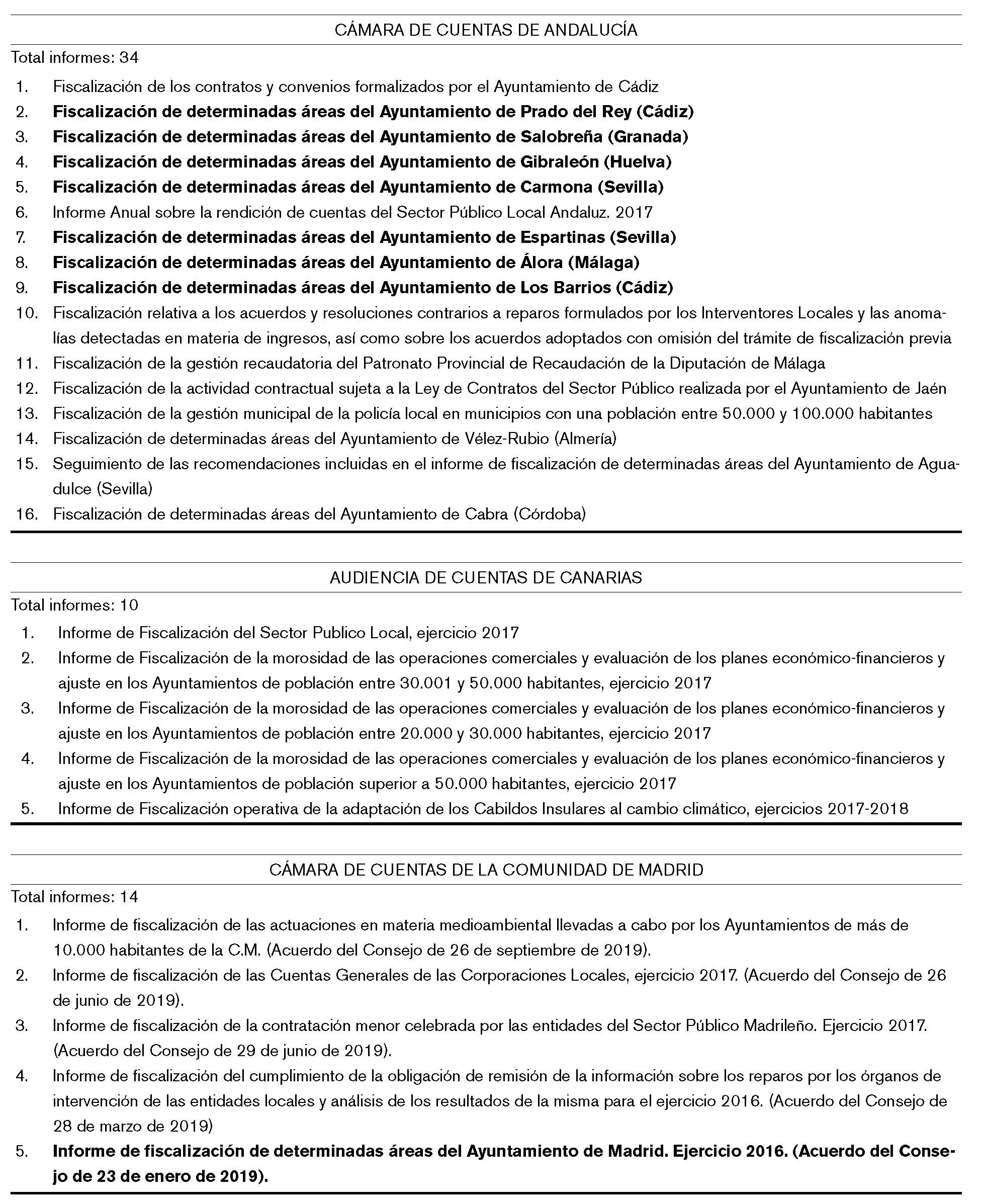

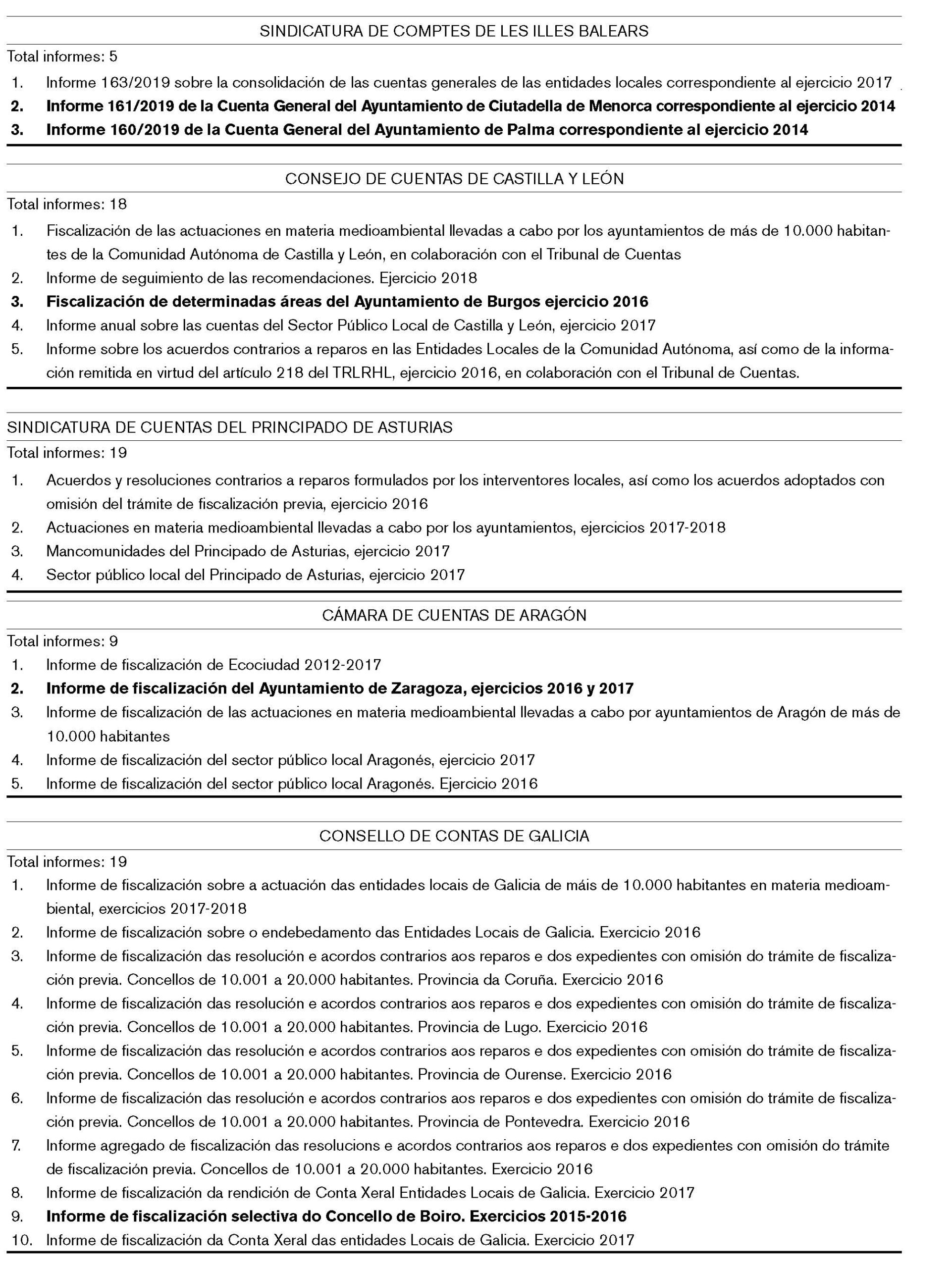

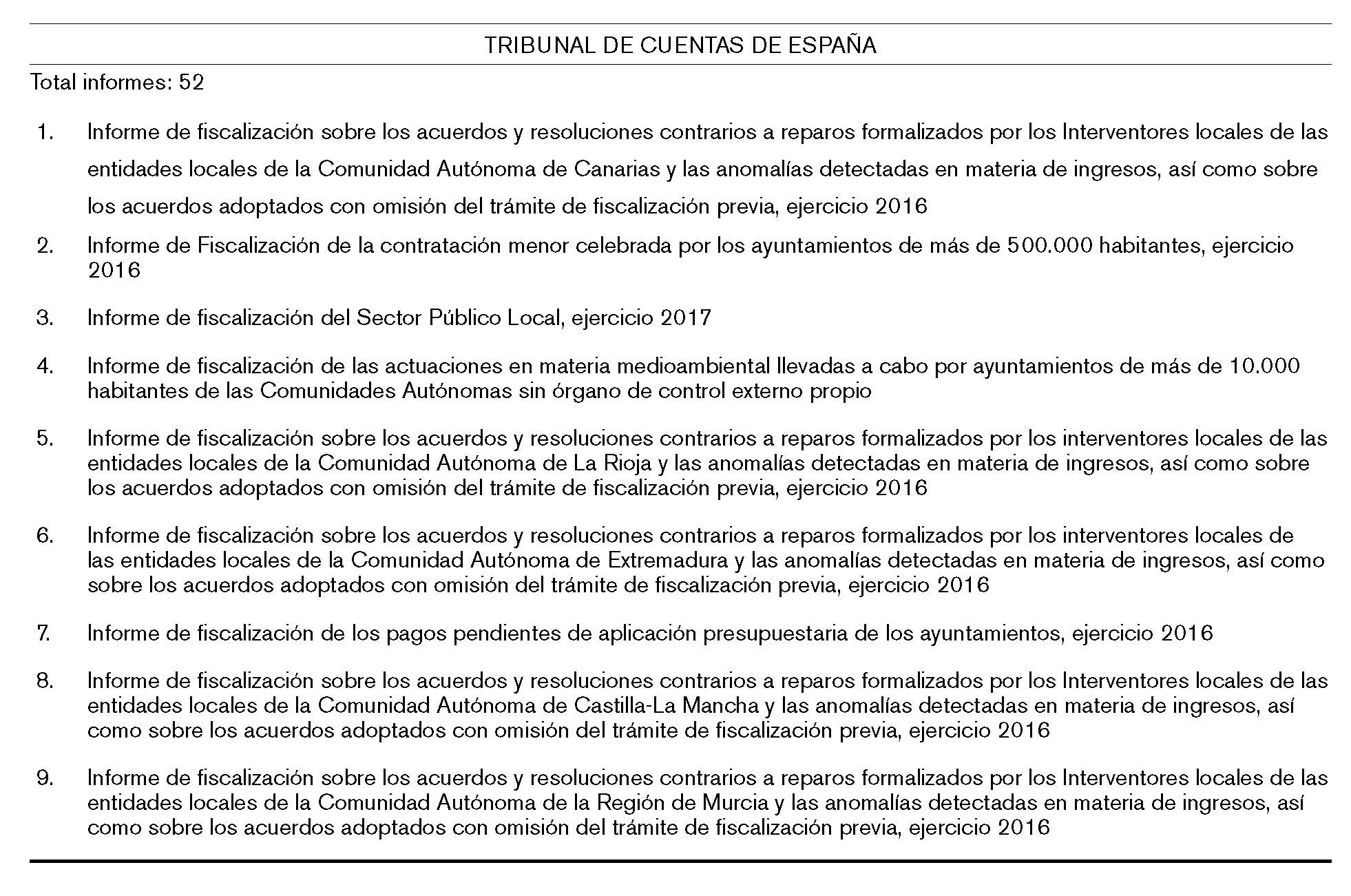

A continuación se presentan los informes aprobados por los diferentes órganos de control en el año 2019, con independencia del año fiscalizado, según se desprende de la información que presenta la Asociación de Órganos de Control Externo (ASOCEX), completada, en su caso, con la que aparece en las páginas “web” de las instituciones.

Hay que resaltar que hay ayuntamientos, por ejemplo Barcelona, que realizan auditorías con firmas privadas, al margen de los órganos de control. Así en 2016, el Ayuntamiento de Barcelona modificó el sistema de adjudicación y, por primera vez, lo hizo por lotes para dos años. Su importe ascendió a 949.924 euros con una rebaja del 35 por ciento sobre 1.461.680 euros de licitación.

Dentro de sus actividades, en 2019, los órganos de control realizaron 291 informes de fiscalización de los que al ámbito local correspondieron 95, el 33 por ciento, y fiscalización de ayuntamientos fueron 32, es decir el 11 por ciento del total. En el anexo se presenta una relación de los informes sobre el sector local elaborados en 2019 por cada órgano de control.

III. CONCLUSIONES Y UNA PROPUESTA

La complejidad del sector local y la de los ayuntamientos por su enorme dispersión de tamaño dificulta la legislación sobre el sector, entorpece la gestión y, lógicamente, su control.

El Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, establece un plan ambicioso y novedoso, difícil de implantar a corto plazo por la variedad y tamaño de las entidades del sector local, que pretende el control efectivo del cien por cien del presupuesto en la modalidad de función interventora y, al menos, del ochenta por ciento mediante la modalidad de control financiero. Para ello, prevé la colaboración de firmas privadas. Sobre esta colaboración hay experiencias desde hace tiempo en varios OCEX, que han resultado positivas.

Aunque estemos hablando de control interno y externo, las auditorías a realizar no presentan tantas diferencias como para tener dos normativas, que a la fuerza tienen que ser idénticas. Hubiera constituido un buen ejemplo de racionalidad haber creado un solo equipo mixto para elaborar unas únicas normas para el sector público.

No existe una normativa que establezca que las cuentas de los ayuntamientos se deban auditar antes de su aprobación por el respectivo Pleno, pero si es clara la competencia de los OCEX para su fiscalización. Que no sea obligatorio no implica que no se pueda y deba hacer.

Diversos trabajos publicados en esta revista señalan el escaso número de ayuntamientos fiscalizados por los OCEX, constituyendo una constante a largo del tiempo. Así, en 2019 ascendieron a 32 el número de ayuntamientos auditados por los OCEX. No obstante, hay otros informes sobre el sector local, que eleva hasta 95 las fiscalizaciones realizadas en ese ejercicio. Informes que consumen importantes recursos, en algunos casos son obligatorios y aportan valiosa información sobre el sector.

El número de auditorías anuales es muy poco significativo respecto del total de ayuntamientos y de la población, ya que, en general, no se auditan los principales ayuntamientos. Únicamente siete ayuntamientos mayores de 100.000 habitantes han sido fiscalizados, de manera completa o parcial, durante 2019. El ayuntamiento de Pamplona es el único que se lleva auditando por un órgano de control de manera recurrente desde hace más de 20 años.

Se observa una considerable disparidad entre los objetivos que se derivan del Real Decreto 424/2017, en relación con el control interno de las entidades locales (control del cien por cien del presupuesto en la modalidad de función interventora y, al menos, el ochenta por ciento mediante el control financiero), y la actividad de los OCEX en el sector. La colaboración y coordinación de los controles externo e interno favorecen la eficacia y racionalidad del control.

La actuación del control externo, como paso previo a la aprobación de las cuentas, cierra el ciclo presupuestario. En este sentido, sería conveniente que los correspondientes plenos municipales pudieran disponer del informe de auditoría previamente a su debate de aprobación de las cuentas.

Es evidente la importancia de elaborar normas de auditoría y de celebrar cursos y seminarios para hablar de los diferentes temas relacionados con las auditorías. Últimamente “están de moda” los cursos sobre riesgos, ciberseguridad y tecnologías de la información, cuestiones todas de importancia creciente; pero, teniendo en cuenta las auditorías realizadas, es indudable que el mayor riesgo lo constituye no auditar, al menos, las principales entidades locales.

Considero que los OCEX no están cumpliendo de manera adecuada su función en el sector local.

Transcurridos ya cuarenta años del inicio de las actividades de control económico-financiero de la actividad pública, que se instauraron con el nuevo sistema democrático, los OCEX deben abordar el reto del control del sector local y coordinar su actividad para ofrecer al ciudadano la garantía del correcto uso de los fondos que los ciudadanos depositan en las entidades locales, que siempre han constituido el sector público con menos autonomía financiera, ha sido el que ha estado más intervenido en estos últimos años de crisis económica y el único que ha obtenido superávit.

No es necesaria la existencia de ninguna ley que obligue a que determinados ayuntamientos se tengan que auditar todos años para que se fiscalicen las entidades locales, ya que los OCEX tienen la competencia. Si se aplicaran los criterios que obligan a que se auditen las sociedades mercantiles, se deberían auditar los ayuntamientos mayores de 10.000 habitantes, que, con toda seguridad, cumplirían los requisitos establecidos para el ámbito privado.

Los OCEX deberían acordar y coordinar un plan de fiscalización sobre el sector local que contemplara, para empezar, la revisión anual de los 63 ayuntamientos mayores de 100.000 habitantes, que representan al 40 por ciento de la población. No alcanzar este mínimo objetivo constituiría un fracaso de los órganos de control como colectivo, con independencia de la mejor o peor actuación de cada uno en particular.

ANEXO 1 RELACIÓN DE NORMAS DE AUDITORÍA DE LA IGAE Y DE LOS OCEX

ANEXO 2 RELACIÓN DE INFORMES SOBRE EL SECTOR LOCAL ELABORADOS POR LOS OCEX EN 2019

BIBLIOGRAFÍA

Jesús Muruzabal Lerga, La colaboración entre OCEX y auditores privados: una experiencia positiva. Auditoría Pública nº 9, año 1997.

Miguel Ángel Cabezas de Herrera Pérez, El sector local desde el punto de vista del control. Auditoría Pública nº 17, año 1999.

Jesús Muruzabal Lerga, La fiscalización del sector local: el caso de Navarra. Auditoría Pública nº 29. Año 2003.

Josep M. Carreras Puigdengolas, El control externo del sector local: una asignatura pendiente. Auditoría Pública nº 31. Año 2003.

Miguel Olivas Arroyo, Experiencia práctica de los órganos de control externo en la colaboración de firmas privadas en la auditoría del sector público: actividades contratadas y resultados de las mismas. Auditoría Pública nº 49, año 2009.

Ignacio Cabeza del Salvador, La valoración de riesgos en la auditoría de las entidades locales. Auditoría Pública nº 66, año 2015.

Izaskun Ipiñazar Petralanda y Sonia M. García-Delgado, “La colaboración entre auditores públicos y privados: necesario, urgente y posible”. Auditoría Pública nº 68. Año 2016.

Juan Javier González Rodríguez, La colaboración de auditorías privadas en el control interno local tras la aprobación del Reglamento de Control Interno. Auditoría Pública nº 70, año 2017.

Josep Viñas Xifra, La transparencia y el control en el sector público: ¿hacia un cambio en la auditoría pública local? Auditoría Pública nº 71, año 2018.

Juan José Enríquez Mosquera, Análisis crítico del reglamento de control interno de las entidades locales: aspectos positivos y negativos. Auditoría Pública nº 73, año 2019.

Enrique Benítez Palma y Carlos Vaz Calderón, La ciberseguridad de las entidades locales: cómo enfocar una fiscalización externa de cumplimiento de legalidad. Auditoría Pública nº 74, año 2019.

[1] Jesús Muruzabal Lerga, La colaboración entre OCEX y auditores privados: una experiencia positiva. Auditoría Pública nº 9, año 1997.

Miguel Olivas Arroyo, Experiencia práctica de los órganos de control externo en la colaboración de firmas privadas en la auditoría del sector público: actividades contratadas y resultados de las mismas. Auditoría Pública nº 49, año 2009.

Izaskun Ipiñazar Petralanda y Sonia M. García-Delgado, La colaboración entre auditores públicos

y privados: necesario, urgente y posible. Auditoría Pública nº 68, año 2016.

[2] Jesús Muruzabal Lerga, La fiscalización del sector local: el caso de Navarra. Auditoría Pública nº 29. Año 2003

Josep M. Carreras Puigdengolas, El control externo del sector local: una asignatura pendiente. Auditoría Pública nº 31. Año 2003

Izaskun Ipiñazar Petralanda y Sonia M. García-Delgado, “La colaboración entre auditores públicos y privados: necesario, urgente y posible”. Auditoría Pública nº 68. Año 2016