José Fernando Chicano Jávega

Interventor General Ayuntamiento de Tarragona

Javier Requejo García

Viceinterventor General Ayuntamiento de Tarragona

Xavier Moisès Falcó

Responsable de la Unidad de Control de Empresas del Grupo

Modelo de control integral en los entes instrumentales. Una nueva forma de control de los mismos

RESUMEN: Con la construcción del modelo se pretende una gestión integral y eficiente del control de los entes instrumentales con presupuesto estimativo y una visión global del cumplimiento normativo (cuya auditoría corresponde al órgano de control interno), dentro de un modelo de prevención confiable, en la que las funciones legalmente asignadas al órgano de control interno, su autonomía e independencia, y la supervisión del trabajo realizado por la Unidad de Control de Empresas, juntamente con las funciones propias del Compliance penal, garantizarán la eficiente implantación del mismo, mejorando sustancialmente el entorno de control de la organización.

Gestión integral y eficiente a través de una secuencia eficaz de controles que se realizan aplicando normas comunes, teniendo en cuenta cada instancia de control la labor realizada por las otras instancias, garantizando la coordinación, evitando el solapamiento de controles sobre entes o programas de gasto, en un modelo confiable y con una utilización más eficiente de los recursos destinados al control.

ABSTRACT: he construction of the model is aimed at an integral and efficient management of the control of instrumental entities with an estimated budget and a global vision of regulatory compliance (whose audit corresponds to the internal control organ), within a reliable prevention model, in which the functions legally assigned to the internal control organ, its autonomy and independence, and the supervision of the work carried out by the Business Control Unit, together with the functions of penal compliance, will guarantee the efficient implementation thereof, substantially improving the environment of control of the organization.

Comprehensive and efficient management through an effective sequence of controls carried out by applying common standards, taking into account each instance of control the work done by the other instances, ensuring coordination, avoiding the overlapping of controls on entities or spending programs, in a reliable model and with a more efficient use of resources for control.

PALABRAS CLAVE: Interventor local, Cumplimiento normativo, Prevención de delitos, Modelo eficiente, Auditoria única

1. INTRODUCCIÓN

El propósito del modelo es establecer una forma eficiente e integral de control de los entes instrumentales con presupuesto estimativo, a través de la auditoria pública (financiera, de cumplimiento y operativa) y de la definición y asignación de funciones a sus unidades de control, y a la estructuración y desarrollo de la figura del Compliance penal.

Para su realización, por tanto, se tienen en cuenta tanto las competencias, funciones y herramientas propias del órgano de control interno municipal (interventor local), como las competencias propias del Compliance penal, con la asignación de funciones adicionales de control de gestión, parte de las mismas como desarrollo interno de sus funciones y parte como funciones asignadas por el órgano de control interno.

El modelo se construye sobre las funciones y responsabilidades del órgano de control interno local en los entes instrumentales con presupuesto estimativo, y su posible estructuración con la colaboración de la figura del responsable de cumplimiento normativo penal (“Compliance penal”) y la posible realización de controles asociados, adicionales, que permitan la configuración de un modelo que gestione mejor los riesgos de la organización y colabore en el aseguramiento reputacional (básico en los entes públicos) y en la sostenibilidad de la organización y que, en consecuencia, faciliten la consecución de un modelo más eficiente e integral de la gestión del control interno local en dichos entes.

Para la construcción del modelo, el Ayuntamiento de Tarragona, a propuesta de su Alcalde, en la sesión del Ayuntamiento Pleno de 24 de abril de 2015, por unanimidad, acordó la creación de la figura del Compliance penal, dentro de una Unidad de Control de empresas (UCE) para todo el grupo municipal, para la implantación obligatoria en todos los entes con capital íntegramente municipal y ordenó la gestión de su implantación en aquellos entes en los que el Ayuntamiento tuviera una participación mayoritaria.

Para ello se decidió la creación de un órgano unipersonal, propio de la organización, que ejercería sus funciones de forma no exclusiva, con funciones propias y con funciones adicionales bajo las instrucciones del órgano de control interno, de la intervención general municipal, configurando, de esta manera, un modelo de gestión del control, propio del Ayuntamiento de Tarragona.

La justificación del modelo, por tanto, está en la necesidad de implementar el control integral en los entes con presupuesto estimativo, de forma que se evite el riesgo corporativo y el de los administradores, y que se ayude a la vez a la mejora de la gestión, a través de la regulación y seguimiento de:

a) La regulación de la responsabilidad penal de las personas jurídicas.

b) La estabilidad presupuestaria, y en especial la suficiencia financiera y la sostenibilidad del gasto.

c) La transparencia exigible en el funcionamiento de los entes, y

d) La aprobación de un Código Ético para todos los entes del Grupo Municipal.

La configuración de este modelo debe permitir una gestión integral y eficiente del control y una visión global del cumplimiento normativo (cuya auditoría corresponde al órgano de control interno), dentro de un modelo de prevención confiable, en la que las funciones legalmente asignadas al órgano de control interno, su autonomía e independencia, y la supervisión del trabajo realizado por la Unidad de Control de Empresas garantizarán la eficiente implantación del modelo, mejorando sustancialmente el entorno de control de la organización.

La intención de este modelo, que pretende ser integral, es conseguir una secuencia eficaz de controles que se realicen aplicando normas comunes, teniendo en cuenta cada instancia de control la labor realizada por las otras instancias.

Por tanto, la propia construcción del modelo y las decisiones de desarrollo, se diseñarán para:

• Evitar la falta de coordinación y el solapamiento de controles y auditorias sobre un mismo ente o programa de gasto,

• Desarrollar un sistema integrado de control interno en el que los controles que se lleven a cabo por los distintos niveles de la pirámide de control puedan confiar en los controles efectuados por los niveles anteriores, y para

• Utilizar más eficientemente los recursos destinados a las auditorías

Todas estas funciones, tanto las propias de cumplimiento penal, como las asignadas a la propia unidad de control, como las adicionales de colaboración con el órgano de control interno se integrarían en la segunda línea de defensa de los entes instrumentales, dentro de una visión integral de gestión de riesgos y control.

2 CONFIGURACIÓN DEL MODELO

El modelo se configura desde el Acuerdo del Ayuntamiento Pleno de 24 de abril de 2015, en el que se le encarga a una empresa 100% pública, SERVEI MUNICIPAL DE L’HABITATGE I ACTUACIONS URBANES, S.A. (en adelante, SMHAUSA), los trámites adecuados para la correcta estructuración de la UCE (Unidad de control de Empresas), de forma obligatoria, así como el sistema de reparto de costes entre todo el sector público empresarial, fundacional y entes en los que el Ayuntamiento de Tarragona ostente la mayoría o tenga el control de la gestión. La gestión de dicho encargo se estructura a través de convenios con todos y cada uno de los entes instrumentales.

La concreción del funcionamiento de esta UCE, se perfila al definir la misión que el Ayuntamiento Pleno le encarga y que es: implementar, verificar y estructurar la razonabilidad y suficiencia del diseño y del funcionamiento de las estructuras, los sistemas de control interno y gestión de riesgos.

Para ello se definen claramente los siguientes objetivos de control:

a) Que los riesgos y contingencias que pueden afectar a la organización se encuentran identificados, medidos, priorizados y controlados adecuadamente.

b) Que las operaciones y planificación de los recursos, se realizan con criterios de eficacia y eficiencia.

c) Que las operaciones se realizan de acuerdo con las leyes, regulaciones y contratos aplicables, así como con las políticas, normas o procedimientos vigentes.

d) Que los activos están adecuadamente protegidos y se controlan razonablemente.

e) Que los registros contables sean fiables y los sistemas de información estén debidamente protegidos.

f) Que la información financiera, de gestión y operativa más significativa se elabore e informe de forma adecuada, y en los plazos previstos, cumpliendo los objetivos y criterios de la Ley de estabilidad presupuestaria y sostenibilidad financiera y los definidos por la Intervención General municipal.

Para cada una de las empresas que conforman el ámbito de actuación de la Unidad de Control de Empresas, se desarrollan los siguientes protocolos y procedimientos:

![]()

Para el ejercicio de sus funciones el Pleno asigna al responsable de la UCE, las siguientes funciones (no literales), recogiendo el concepto global de control e integrando en el mismo, aquellas funciones que se derivan de la creación de la figura del responsable de cumplimiento normativo penal, las necesarias para garantizar el cumplimiento de los objetivos de control y todas aquellas que posibilitan la realización de funciones adicionales encargadas por el órgano de control interno municipal y que contribuyen a la configuración del adecuado entorno de control:

a) Verificar la existencia de un sistema de control de riesgos adecuado y suficiente, con identificación de las áreas especialmente significativas.

b) Velar por la integridad, esto es, que sea completa y correcta, de la información contable y de gestión, emitida, tanto interna como externa.

c) Preparar, diseñar y formalizar el oportuno mapa de riesgos del grupo previamente definido, así como los sistemas de seguimiento de la gestión del mencionado riesgo.

d) Velar por el cumplimiento de la legalidad, con carácter previo a la adopción de decisiones, en todo aquello que no sea función propia de los secretarios de los consejos de administración, y especialmente la adecuación de la actividad de la empresa a su objeto social y a los principios de gestión pública (personal, especialmente su selección, contratación, gestión financiera…)

e) Efectuar auditorías de contratos, con objeto de verificar el cumplimiento de los términos y condiciones acordados, contribuyendo a mejorar los correspondientes mecanismos de control, y siguiendo las instrucciones que al efecto se puedan haber emitido por la Intervención General Municipal.

f) Verificar la correcta y efectiva implantación realizada por la empresa, o diferentes unidades de gestión, de las recomendaciones derivadas de los trabajos de auditoría realizados (seguimiento del plan de acción aprobado por el alcalde y presentado al Pleno, como consecuencia del informe de la intervención general municipal).

g) Analizar la viabilidad de las decisiones estratégicas de la empresa, especialmente de las nuevas inversiones.

h) Supervisar la fiabilidad de la información que debe suministrar a la intervención general municipal, con la periodicidad establecida, para el cumplimiento de la estabilidad presupuestaria y sostenibilidad financiera, entre otros.

i) Supervisar el cumplimiento de los códigos éticos y de conducta aprobados por el Ayuntamiento de Tarragona, aplicable a las empresas del grupo en las que tenga una posición mayoritaria o el control de la gestión, contemplando la revisión de los controles existentes en las diferentes unidades:

• Sobre aspectos relacionados con potenciales conflictos de interés.

• El adecuado uso y protección de activos de las empresas.

• Soborno y corrupción.

• Transparencia y confidencialidad de la información.

• Relaciones con clientes, proveedores, contratistas y socios.

• Protección de datos personales.

• Cumplimiento de la legalidad y especialmente en el cumplimiento de los principios de gestión públicos, y

• Registros financieros, etc.

j) Determinar los criterios del control interno, en todas aquellas sociedades, fundaciones o entidades, en las que el Ayuntamiento tenga una posición mayoritaria o el control de la gestión y que hayan dotado a su estructura de medios propios para el ejercicio de estas funciones de control.

k) Colaborar con la Intervención General Municipal en los términos previstos en las normas vigentes y en el desarrollo que de las mismas realice el Pleno de la Corporación Municipal.

l) Colaborar con el auditor externo en los términos previstos en la normativa aplicable, tanto en las auditorias financieras como de cumplimiento.

m) Colaborar en la coordinación entre las empresas y las diversas áreas del Ayuntamiento.

n) Hacer el seguimiento del Programa de Cumplimiento Normativo (PCN) de las obligaciones legales formales de las personas jurídicas pertenecientes al grupo con las Entidades Públicas, informando los resultados correspondientes.

o) Hacer el seguimiento del Modelo de Prevención de Delitos (MPD) de las sociedades y entes del grupo.

En fecha 30 de noviembre de 2015, la Junta General de socios del SMHAUSA., en ejecución de dicho acuerdo, modificó sus Estatutos, ampliando el objeto social con la adición de un nuevo apartado del tenor literal siguiente: «m) Establecer Convenios con el Ayuntamiento de Tarragona para la gestión del control interno de las entidades del sector público del Ayuntamiento de Tarragona.»

Posteriormente, el Consejo de Administración del SMHAUSA, en fecha 25 de febrero de 2016, aprobó la convocatoria pública y las bases específicas del proceso selectivo del concurso para la selección del puesto de trabajo, de Responsable de la Unidad de Control de Empresas.

Finalmente, en fecha 26 de enero de 2017, el Consejo de Administración del SMHAUSA, seleccionó el Responsable de la Unidad de Control y comenzó a estructurar los recursos necesarios para dotar a la nueva estructura de control creada.

3. IMPLANTACIÓN. FASES

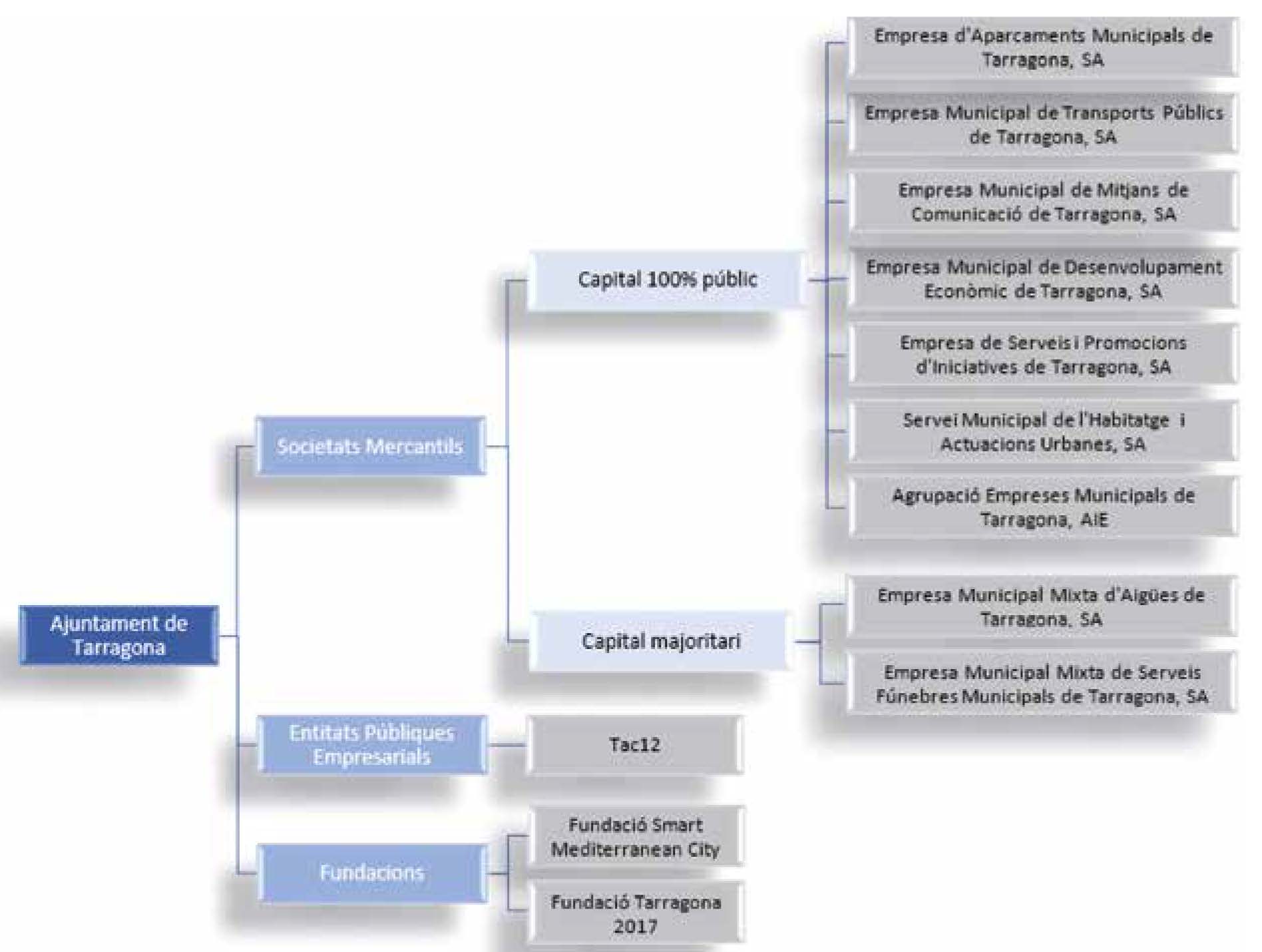

La estructura organizativa del sector público empresarial y fundacional en la que el Ayuntamiento de Tarragona ostenta la mayoría o dispone del control de la gestión es la siguiente:

Para cada uno de los entes instrumentales que conforman el ámbito de actuación de la Unidad de Control de Empresas, se desarrollan los siguientes protocolos y procedimientos:

a) (MPD) Modelo de Prevención de Delitos: Con las reformas del Código Penal operadas en los años 2010 y 2015, nace la necesidad de implementar en las sociedades Modelos de Prevención de Delitos, no sólo como la vía para poder acogerse a las causas de exención o atenuación de la responsabilidad penal, sino también y sobre todo, como el mecanismo adecuado para mejorar su funcionamiento interno e impregnarla de una cultura ética y de cumplimiento de la legalidad adecuada para prevenir o reducir el riesgo de comisión de hechos delictivos.

Para la configuración y diseño del modelo de prevención de delitos, la Unidad de Control de Empresas, como función propia, ha adoptado los estándares legalmente exigidos. Entre ellos, cabe resaltar la circular 1/2016, de la Fiscalía General del Estado, sobre responsabilidad penal, que expone de forma clara e inequívoca las condiciones básicas que conforman un modelo de organización y gestión para que concurran las causas de exención o atenuación de la responsabilidad penal, definidas en el apartado 2 del artículo 31 bis del Código Penal.

Los requisitos que se definen en dicha circular y que han sido piedra angular en la configuración del modelo organizativo en los entes instrumentales del Ayuntamiento de Tarragona son:

1. Identificar las actividades en cuyo ámbito puedan ser cometidos los delitos que deben ser prevenidos.

2. Establecer protocolos o procedimientos que concreten el proceso de formación de la voluntad de la persona jurídica, de adopción de decisiones y de ejecución de las mismas con relación a aquéllos.

3. Disponer de modelos de gestión de los recursos financieros adecuados para impedir la comisión de los delitos que deben ser prevenidos.

4. Imponer la obligación de informar de posibles riesgos e incumplimientos al organismo encargado de vigilar el funcionamiento y observancia del modelo de prevención.

Establecer un sistema disciplinario que sancione adecuadamente el incumplimiento de las medidas que establezca el modelo.

5. Realizar una verificación periódica del modelo y de su eventual modificación cuando se pongan de manifiesto infracciones relevantes de sus disposiciones, o cuando se produzcan cambios en la organización, en la estructura de control o en la actividad desarrollada que los hagan necesarios.

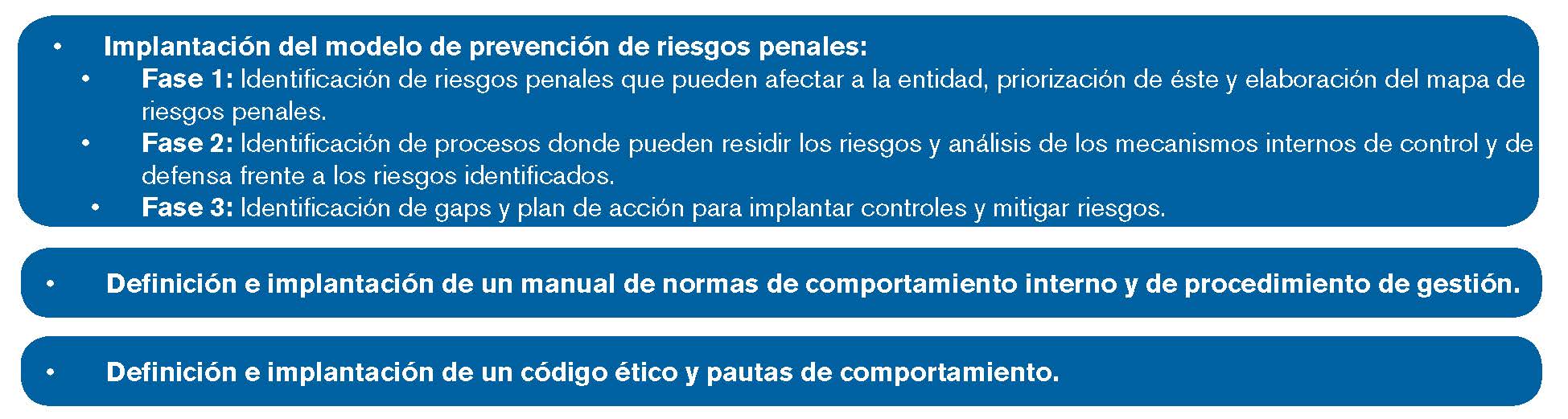

Por todo lo anterior, el proceso de implantación del modelo contempla la ejecución de los siguientes programas:

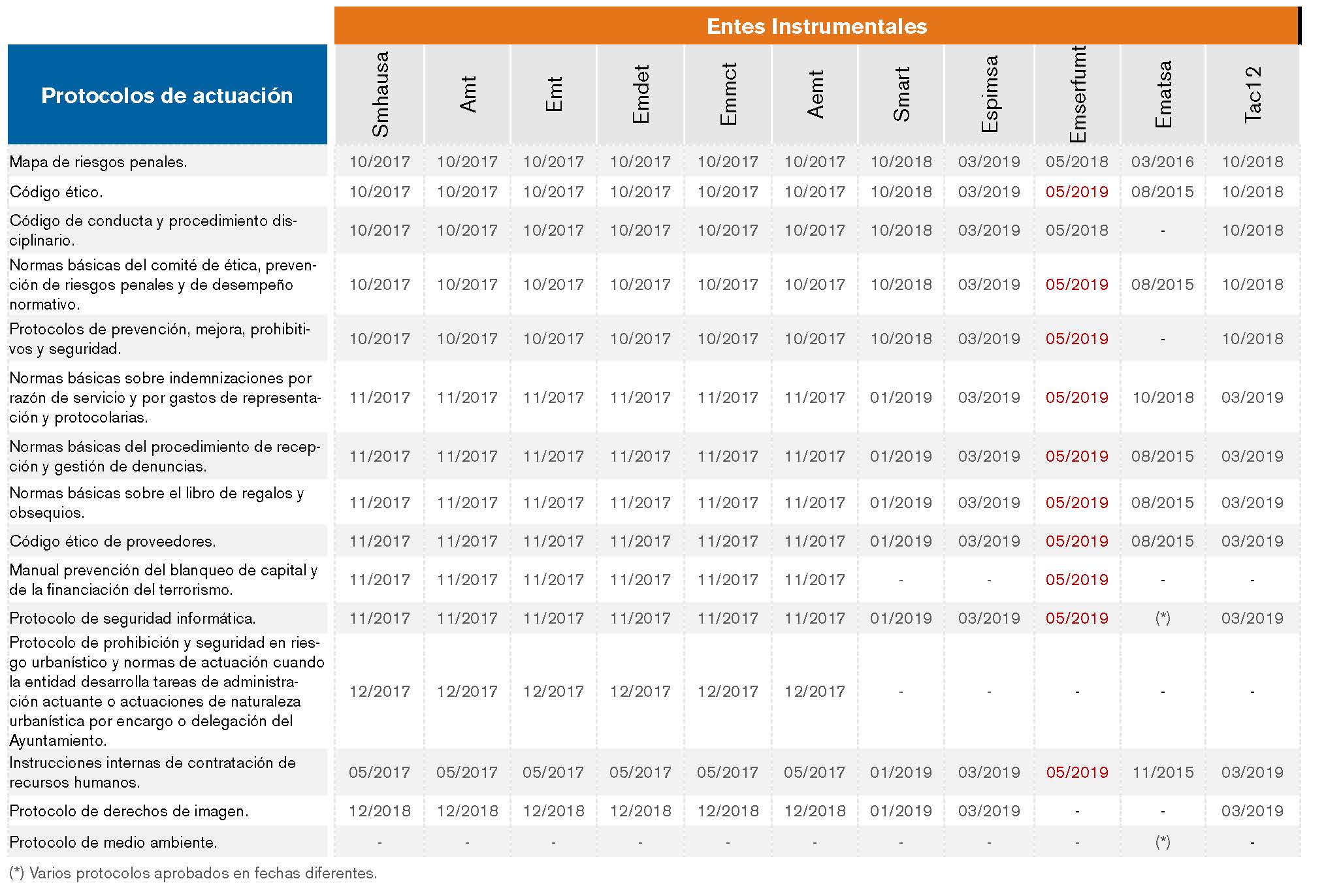

Como configuración y diseño del modelo se ha establecido la necesidad de instaurar los protocolos de actuación que se detallan el cuadro que sigue.

En relación con el establecimiento del modelo de prevención de riesgos penales es necesario, poner de relieve que se han elaborado la totalidad de mapas de riesgos y códigos éticos. A efectos de planificación, únicamente quedan por materializarse, en algunos entes instrumentales, varios protocolos de gestión y de comportamiento interno. Se prevé que la totalidad de protocolos de actuación estarán aprobados por el órgano de gobierno antes del 31 de marzo de 2019, sin embargo, cabe reseñar que el programa de prevención de riesgos penales, al cierre del ejercicio 2018, estaba implantado, en mayor o menor extensión, en la totalidad de las entidades.

Es importante destacar que, para la verificación, seguimiento permanente del funcionamiento y del modelo de prevención implantado, adecuación a las exigencias legales y actualización del modelo se han implantado o están en fase de implementación:

Los CEPRAN. como órgano de las personas jurídicas, con poderes autónomos de iniciativa y de control, denominado Comité de Ética, Prevención de Riesgos Penales y de Desempeño Normativo (CEPRAN)

También debe velar por el desarrollo y salvaguarda del Código Ético, así como para supervisar el funcionamiento del procedimiento de recepción de consultas y notificación de irregularidades respecto al Código Ético y realizar la verificación periódica del funcionamiento y cumplimiento del modelo de prevención implantado

– Canal de recepción de denuncias. Como eje principal del modelo, se ha establecido un canal de comunicación interno y externo para la recepción de denuncias relacionadas con incumplimientos legislativos y / o prácticas contrarias a los principios establecidos en el Código Ético, y cualquier situación o hechos que requieran la atención del Comité de Ética.

b) (SIIF) Sistema de control Interno de Información Financiera:

El objetivo del SIIF es proporcionar una seguridad razonable sobre la fiabilidad de la información financiera. Hay que tener en cuenta que la función de auditoría interna del grupo corresponde a la Intervención General del Ayuntamiento de Tarragona (en adelante, IGAT) en el ejercicio del control financiero que tiene legalmente encomendado.

Para la configuración, estructuración y realización del sistema de control interno de Información financiera, será necesario coordinar las funciones propias de la UCE en este ámbito (entre otras: Velar por la integridad, esto es, que sea completa y correcta, de la información contable y de gestión, emitida, tanto interna como externa) así como las funciones adicionales a realizar siguiendo las instrucciones emanadas por el órgano de control interno municipal (entre otras: Supervisar la fiabilidad de la información que debe suministrar a la intervención general municipal, con la periodicidad establecida, para el cumplimiento de la estabilidad presupuestaria y sostenibilidad financiera, entre otros)

La actividad de supervisión de la UCE consiste en velar por su eficacia, obteniendo evidencias suficientes de su correcto diseño y funcionamiento, lo que exige evaluar el proceso de identificación de los riesgos que puedan afectar a la imagen fiel de la información financiera, verificar que existen controles para mitigarlos y comprobar que funcionan eficazmente. La supervisión también consiste en revisar, el proceso de elaboración y presentación de la información financiera, así como su integridad, revisando el cumplimiento de los requisitos normativos y la correcta aplicación de los criterios contables.

Para el desarrollo del objetivo marcado, desde la UCE se establecen las siguientes actividades de control:

Se realizan informes de control de forma semestral en los que se examinan los procesos anteriores.

c) (PCN) Programa de Cumplimiento Normativo:

En este punto, estamos haciendo referencia a la implantación de mecanismos de seguimiento de las normas de comportamiento interno, procedimientos de gestión y mecanismos de control interno de la empresa que pretenden que su funcionamiento se adapte a las exigencias éticas y legales, generando, además, una cultura de adherencia a estas exigencias.

Podemos distinguir, nuevamente, y dentro de este programa, sus funciones propias como UCE de las adicionales encomendadas por la IGAT, con lo que tendríamos dos niveles de decisión, las propias de UCE (orientadas algunas de ellas hacía las exigencias de la IGAT) y aquellas adicionales encargadas por la propia IGAT.

Dentro de sus funciones, ya sean propias, como funciones las adicionales, derivadas de las instrucciones emitidas por la IGAT, desde la UCE se establecen las siguientes actividades de control:

Se realizan informes de control de forma semestral en los que se examinan los procesos anteriores. No obstante, los requisitos básicos de la totalidad de acuerdos del Consejo de Administración relacionados con los procedimientos anteriores son analizados y verificados por la UCE, antes de su aprobación (dentro de las funciones propias que al efecto se definieron en la estructuración del puesto de trabajo)

Durante los ejercicios 2017 y 2018 se han realizado, en la fase de implantación e implementación del modelo los siguientes expedientes de control:

Consideramos que el modelo de cumplimiento normativo y de control establecido en los entes instrumentales en los que el Ayuntamiento de Tarragona ostenta la mayoría o dispone del control, incorpora los requisitos exigidos para los modelos de gestión y prevención de delitos que desarrolla la UNE 19601 y, además, incorpora las buenas prácticas en materia de cumplimiento penal mundialmente aceptadas.

EXPEDIENTES DE CONTROL EFECTUADOS

![]()

4. ÁMBITO RELACIONAL CON LA INTERVENCIÓN GENERAL

El órgano de control interno realiza sus funciones, con plena autonomía respecto de las autoridades y demás entidades cuya gestión sea objeto del control. A tales efectos, los funcionarios que lo realicen tiene independencia funcional, tal y como el art. 31 bis.2, condición 2ª del Código Penal, según redacción por la Ley Orgánica 1/2015, parece prever en cuanto a la definición de un modelo de prevención confiable (“La supervisión del funcionamiento y del cumplimiento del modelo de prevención implantado ha sido confiada a un órgano de la persona jurídica con poderes autónomos de iniciativa y de control o que tenga encomendada legalmente la función de supervisar la eficacia de los controles internos de la persona jurídica”).

Consecuentemente, se considerarán funciones adicionales, entre otras a definir y aquellas que desde la propia gestión del sistema de control vayan incorporándose, a las exigibles al responsable de la unidad de control de empresas (UCE), y que estarán supervisadas por el auditor interno del grupo (el órgano de control interno, interventor municipal):

• el seguimiento del control interno,

• el examen de la información financiera y operativa,

• la revisión de las actividades de explotación,

• la revisión del cumplimiento de las disposiciones legales y reglamentarias, y

• la gestión del riesgo y el gobierno de la entidad.

Distinguimos sus funciones propias como UCE de las adicionales encomendadas por la IGAT, con lo que tendríamos tres niveles de decisión, las de Cumplimiento Penal, las propias de UCE y aquellas adicionales encargadas por la propia IGAT.

Para ello, la Intervención General Municipal ha elaborado una propuesta de Protocolo de coordinación de la UCE con la IGAT, dicho protocolo contempla actuaciones concretas a realizar por la UCE las cuáles serán objeto de supervisión por la IGAT y afectarán a los procedimientos del Sistema de control Interno de Información Financiera (SIIF) y a los procedimientos del Programa de cumplimiento normativo (PCN)

Efectivamente, en el nuevo modelo propuesto de gestión del control integral del sector institucional se proponen una serie de actuaciones iniciales a realizar por la UCE al objeto de analizar la subsistencia de las razones que justificaron la creación de cada uno de los entes y la inexistencia de duplicidades en la prestación de servicios públicos. Dichas actuaciones, en esencia, buscan también un análisis respecto a la necesidad o no de reorganizar la forma en que se prestan determinados servicios a través de las mismas.

Se le requiere, a la UCE, un pronunciamiento expreso respecto a los objetivos operacionales, de información y de cumplimiento que le hayan sido trasladados por las diferentes direcciones ya que los riesgos a gestionar por su parte serán los que puedan afectar a su cumplimiento. De esta manera, deberá evaluar la importancia de los diferentes riesgos y su posibilidad de ocurrencia.

En dicho protocolo se diseña una operativa de la UCE que será objeto de supervisión por la IGAT y cuyo resultado se utilizará para la configuración del contenido del Plan Anual de Control Financiero a diseñar por ella.

De esta manera, la UCE tendrá asignadas las siguientes funciones:

• Operativa Ordinaria. Que supone actuaciones de control en relación a aquellos expedientes que se ha considerado que pueden ser de mayor riesgo de cumplimiento normativo, de acuerdo con los resultados de las auditorias de cumplimiento que se han realizado bajo la dirección de la IGAT históricamente. En este sentido, deberá realizar, en todo lo que afecte a sus funciones propias, controles previos en relación a expedientes de contratación administrativa, recursos humanos, operaciones financieras, patrimoniales, así como informar de la afectación que determinados cambios normativos puedan producir en los procesos del ente.

• Actividades de Periodicidad Semestral. Se trata de realizar informes con dicha periodicidad que supongan actuaciones de control que puedan servir a la IGAT para modificar y actuar en el ejercicio del Control Financiero en función de los resultados de los mismos, en orden al espíritu que se contiene en el nuevo Reglamento de Control Interno del Sector Local que trata de no dilatar los efectos de los controles respecto al momento de las actuaciones.

En concreto, debe examinar el cumplimiento de los principios de estabilidad presupuestaria, exámenes de la contabilidad, análisis de los encargos de gestión, verificación de la contratación menor, revisiones de nóminas de personal, etc.

• Actividades Anuales. Con esta periodicidad se considera necesario la actualización del mapa o matriz de riesgos teniendo en cuenta los factores internos y externos que le pudieran afectar, analizar las desviaciones respecto a las prescripciones de los códigos y protocolos aprobados, seguimiento de las recomendaciones que se hayan podido formular por la IGAT en sus informes de control financiero, etc…

Por su parte, la IGAT realizará un seguimiento mensual de las actuaciones realizadas por la UCE a través del soporte informático que se considere (que debe reunir requisitos de interoperabilidad, etc…) y mientras se procede a la adquisición de una aplicación informática, examinará el fichero mensual que a estos efectos ha de realizar la UCE según el modelo aprobado por la IGAT. Dicho seguimiento consistirá no solo en un análisis de los resultados de la actividad de control de la UCE sino también en una armonización continua de criterios y procedimientos de control mediante el establecimiento de principios, objetivos y normas comunes que aseguren la confiabilidad del trabajo realizado y evite duplicidades y solapamientos de actividades de control sobre los mismos entes o programas.

Así mismo, la IGAT, realizará un informe de control financiero anual de supervisión de la actuación de la UCE y a partir de la evolución del riesgo que se pueda derivar, será utilizado para la planificación de las actuaciones correspondientes en su Plan Anual de Control Financiero.

A estos efectos, de acuerdo con las conclusiones y pruebas efectuadas por la UCE, la IGAT determinará si la información suministrada es apropiada (relevante, confiable y oportuna) para, en el marco de una buena coordinación, poder realizar otro tipo de actuaciones relacionadas con la eficacia y eficiencia de los procedimientos, más allá de profundizar en el aseguramiento del cumplimiento normativo y financiero en aquellos aspectos que considere necesarios.

De esta manera, se pretende asegurar una buena coordinación entre las funciones de aseguramiento garantizando una correcta cobertura de los riesgos clave y una mejor asignación de los recursos de la organización. Ello, debido a que los trabajos de la UCE permiten a la IGAT incidir únicamente en aquellos procesos que tienen un riesgo más relevante o que se considere que no tienen un nivel de aseguramiento suficiente. Será necesario para ello realizar un análisis de riesgo continuo a partir de las Auditorías realizadas en el marco del PACF.

En definitiva, la correcta coordinación deberá permitir como resultado que la IGAT pueda, por un lado, analizar con mayor profundidad aspectos concretos o procesos de mayor riesgo y, por otro lado, abordar su obligación de realizar controles de eficacia y eficiencia respecto al funcionamiento de la gestión pública, en este caso, mediante auditorias operativas, cuyo diseño y planificación será posible por la mejor gestión y asignación de los recursos.

En este nivel último de auditoria será posible relacionar los resultados obtenidos en el ámbito local con los previstos, haciendo posible:

• Promover la mejora de la gestión local al analizar el grado en que la organización actúa realmente en pos de la economía, eficiencia y eficacia.

• Extender la función auditora a todas las funciones ya actividades de la entidad auditada, más allá del área económica financiera.

• Aumentar la información sobre el funcionamiento real de la entidad, identificando puntos fuertes y debilidades.

• Mejorar substancialmente el entorno de control, implantando una cultura de trabajo basada en el orden y método.

En definitiva, la configuración de un modelo de control integral de los entes instrumentales del grupo, en el que estén adecuadamente coordinados todos los agentes dedicados al mismo, en el que la organización se implique en el desarrollo del mismo, permitirá profundizar los análisis sobre si los programas, servicios, funciones o actividades objeto de revisión podrían operar de manera más eficiente, eficaz y económica, poniendo de manifiesto sus ineficiencia o duplicidades en orden a proponer actuaciones que permitan su mejora.

Informáticamente el modelo se cierra con la implantación de una herramienta informática de Gestión de Riesgo Corporativo, para todos los entes instrumentales, en proceso de adquisición.