Arturo Melián González

Profesor Titular de Universidad

Universidad de Las Palmas de Gran Canaria

Lucrecia Apolinario Hidalgo

Administradora Financiero y Tributaria

Comunidad Autónoma de Canarias

José Andrés Dorta Velázquez

Profesor Titular de Universidad

Universidad de Las Palmas de Gran Canaria

María Lourdes Quesada Díaz

Administradora General

Comunidad Autónoma de Canarias

Propuesta de metodología para el análisis de los recursos de las Comunidades Autónomas de régimen común: aplicación al periodo 2009-2017

RESUMEN

El objetivo de este trabajo consiste en proponer una metodología que, partiendo de los recursos en términos SEC, permita un análisis preciso sobre la financiación que efectivamente han dispuesto las Comunidades Autónomas de régimen común, conforme a la información actualmente disponible. Con base en esta propuesta, se analiza la evolución de los recursos con los que han contado estas comunidades autónomas en el periodo de vigencia del Sistema de Financiación actual (2009-2017). Este estudio se ha llevado a cabo examinando de forma separada los recursos no financieros que han percibido estas administraciones territoriales de la apelación que han hecho las mismas al endeudamiento para financiar sus empleos no financieros.

PALABRAS CLAVE: recursos no financieros, necesidad de financiación, Sistema Europeo de Cuentas Nacionales y Regionales (SEC), sistema de financiación autonómica.

ABSTRACT

The objective of this paper consists in proposing a methodology that, using the resources registered according to ESA, allows a precise analysis of the financing that the Autonomous Communities of the common system have effectively had available, according also to the information available. Based on this proposal, the evolution of the resources of these Spanish autonomous communities in the period of validity of the current Funding System (2009-2017) is analyzed. This study has been carried out by examining, on one hand, the non-financial resources of these territorial administrations, and, on the other hand, their net borrowing.

KEY WORDS: non-financial resources net borrowing, European System of National and Regional Accounts (ESA), funding system of the autonomous communities.

1. INTRODUCCIÓN

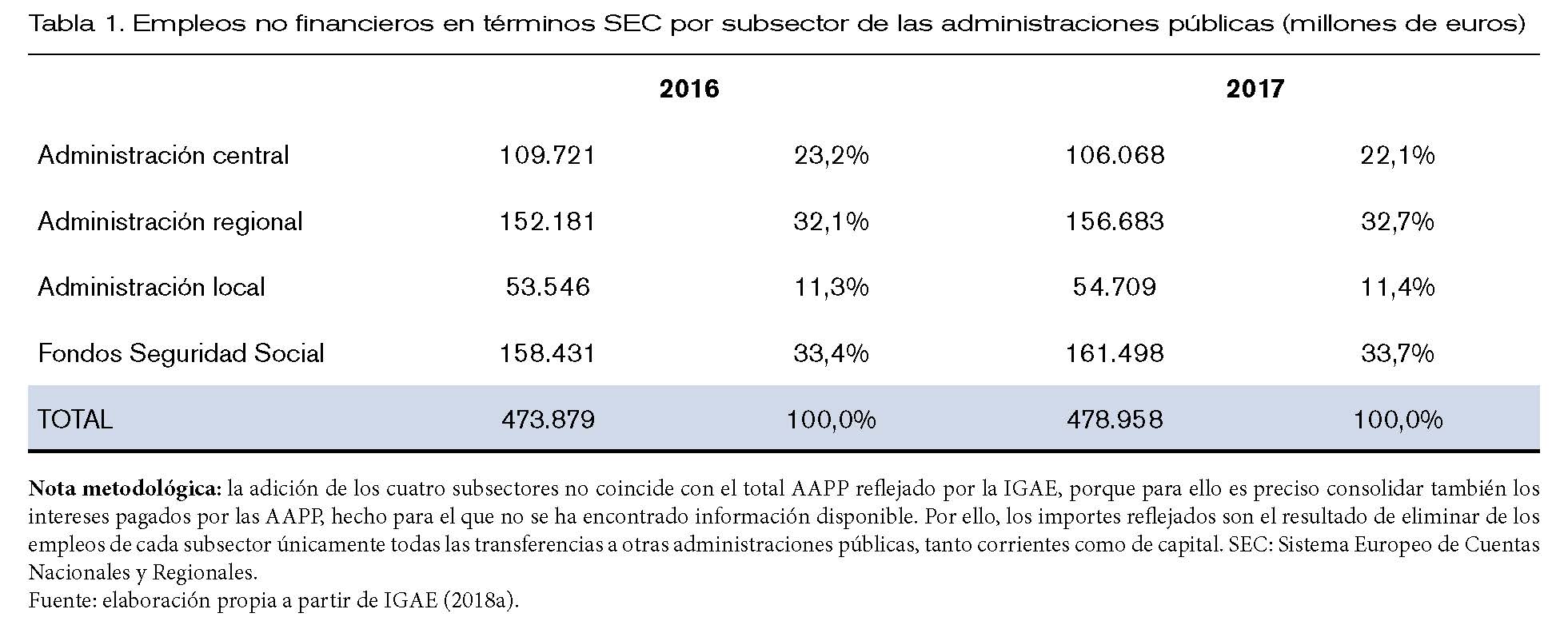

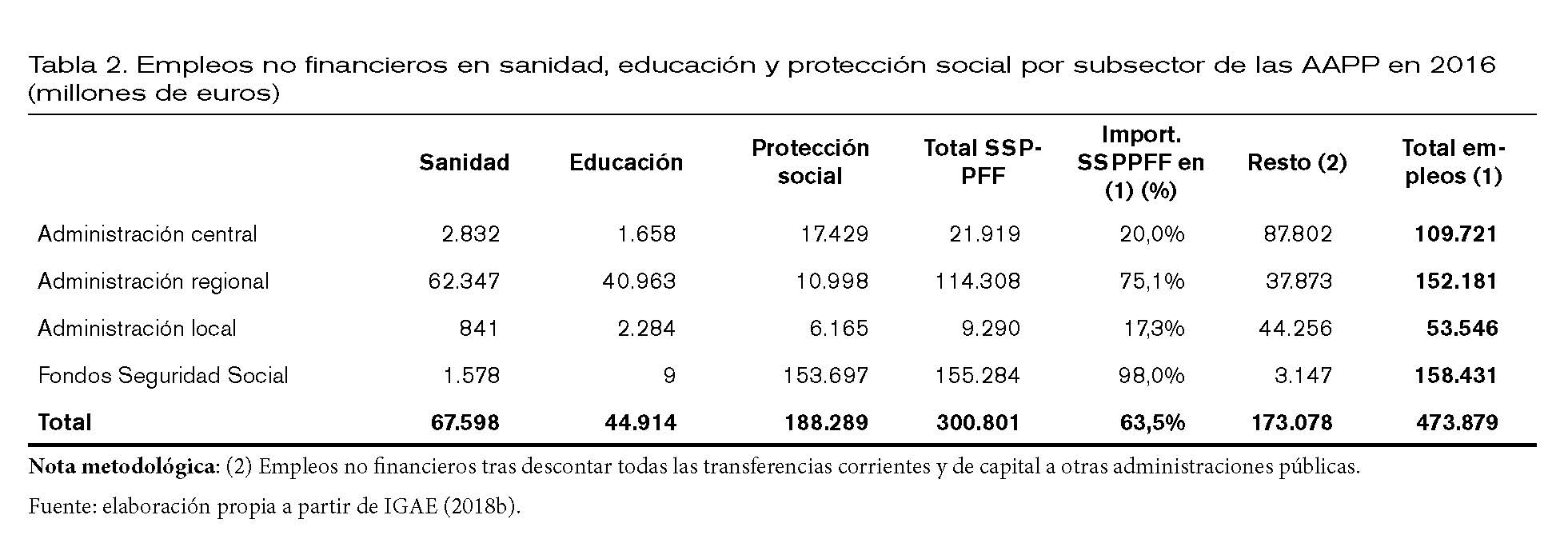

Las comunidades autónomas (en adelante, CCAA) constituyen el segundo subsector de mayor importancia dentro del sector institucional administraciones públicas en España, con un peso muy cercano al primero, los fondos de la seguridad social. Así, como se puede observar en la tabla 1, las 17 comunidades autónomas españolas registraron en 2017 el 32,7% de los empleos no financieros totales del mencionado sector institucional. A su vez, estos dos subsectores son los que realizan la mayor parte de los gastos relativos a la sanidad, la educación y las prestaciones sociales, esto es, los denominados servicios públicos fundamentales (en adelante, SSPPFF), tal y como se consideran en el artículo 15 de la Ley Orgánica de Financiación de las Comunidades Autónomas (LOFCA). Concretamente, algo más de las tres cuartas partes de los empleos no financieros totales (una vez descontados de los mismos las transferencias a otras administraciones públicas) tienen como destino los citados servicios públicos. En el caso de las CCAA destacan la sanidad y la educación, que supusieron conjuntamente en 2016 el 68% de sus empleos no financieros totales. Por su parte, el subsector fondos de la seguridad social acoge fundamentalmente los gastos por pensiones y por prestaciones por enfermedad e incapacidad y por desempleo.

Todo lo anterior pone de manifiesto la importancia de las CCAA tanto en el conjunto del gasto público como en el desempeño de algunas de las funciones más importantes del Estado de Bienestar. El objeto del presente trabajo consiste en analizar la evolución de los recursos no financieros de los que han dispuesto las CCAA de régimen común a lo largo del periodo de vigencia del actual SFA (esto es, desde 2009), así como de su capacidad o necesidad de financiación, siendo estas las dos fuentes de financiación de los empleos no financieros. Este trabajo se ha centrado en las CCAA de régimen común, dado que, además de representar la amplia mayoría de este tipo de administraciones (93,9% de la población total española), poseen un mismo marco de financiación, recogido esencialmente en la LOFCA. Además de la amplitud del periodo considerado para algunas de las cuestiones analizadas en este trabajo, una de sus principales novedades consiste en que para analizar los recursos no financieros de cada una de las CCAA de régimen común se descuentan de estos únicamente los empleos por transferencias a otras administraciones públicas que tienen origen en el sistema de financiación autonómica (SFA), frente a la alternativa más sencilla de deducir la totalidad de las transferencias concedidas a otras administraciones públicas tanto corrientes como de capital. Desde nuestro punto de vista, la vía seguida en este trabajo permite estimar de forma más precisa la capacidad de gasto de las diferentes CCAA y, por tanto, los recursos de los que han dispuesto efectivamente las mismas para ejercer sus competencias. También se han realizado otros ajustes a las magnitudes SEC con el fin de tratar de reflejar de forma más precisa los recursos de los que han dispuesto estas CCAA para financiar efectivamente su actividad.

El segundo apartado de este trabajo recoge algunas cuestiones metodológicas que se han seguido para su elaboración. El tercer epígrafe contiene un análisis de la evolución de los recursos no financieros de cada una de las CCAA, haciendo especial referencia a los recursos que proceden de su SFA. El cuarto apartado está dedicado a la otra fuente de financiación de los empleos no financieros distinta de los recursos no financieros, el déficit. En el último apartado se recogen las principales conclusiones, así como las limitaciones del presente trabajo.

2. METODOLOGÍA

La totalidad de las cifras incluidas en este trabajo corresponden a magnitudes del Sistema Europeo de Cuentas Nacionales y Regionales (SEC 2010). Se recogen en este epígrafe algunas cuestiones metodológicas relativas a los análisis llevados a cabo en los siguientes apartados.

2.1. Tratamiento de los empleos por transferencias a otras administraciones públicas con origen en el sistema de financiación autonómica

La actividad económica y financiera de las Administraciones Públicas se valora en la actualidad fundamentalmente atendiendo a los criterios del SEC. Frente a la contabilidad presupuestaria, el SEC registra las operaciones de acuerdo con el principio de devengo, entre otras reglas propias de este marco[1]. Como ya se indicó, en este trabajo, tanto de los recursos no financieros como de los empleos no financieros se han descontado las transferencias al Estado (empleos) que tienen origen únicamente en el SFA, para así estimar tanto los recursos de los que efectivamente han dispuesto estas administraciones como los gastos llevados a cabo por las mismas una vez descontadas aquellas. Esta forma de proceder permite una comparación homogénea de las magnitudes relativas a las diferentes CCAA. Para ello es preciso considerar especialmente cómo se registran los recursos tributarios vinculados al Sistema de Financiación de las CCAA de régimen común en el SEC 2010 (véase IGAE, 2014). En virtud de la nota metodológica emitida por la IGAE en relación a los cambios derivados de la introducción del SEC 2010, los “[…] impuestos deben asignarse a la unidad de las administraciones públicas que esté habilitada para exigir el impuesto, ya sea como parte principal o en virtud de delegación de poderes, y tenga la facultad discrecional para establecer y modificar el tipo del impuesto” (IGAE, 2014:5). Esta nota metodológica concreta que la recaudación relativa al IVA y a los impuestos especiales de fabricación y sobre la electricidad se registra como impuestos (recursos) en el subsector administración central, mientras que la parte de la deuda tributaria cedida en cada uno de estos impuestos correspondiente a cada CA −atendiendo a los puntos de conexión establecidos en la Ley 22/2009− se registra como transferencias corrientes[2] en el subsector Administración Central (empleos) y como transferencias corrientes para el subsector Administración Regional (recursos). De este modo, de los recursos tributarios del SFA sujetos a liquidación por parte del Estado, sólo la recaudación por IRPF se registra en el SEC como impuestos (recursos) en las CCAA. Cualquiera de los mencionados recursos tributarios, al estar sujetos a liquidación, pueden presentar un importe negativo (a favor del Estado) en la liquidación dos años más tarde si las entregas a cuenta resultaron ser superiores a los importes definitivos, por lo que, atendiendo a las normas del SEC, dichos importes negativos, con excepción de los correspondientes al IRPF, se registrarán en las CCAA para las que se produzca este hecho como empleos (concretamente como transferencias corrientes, D.73p; en el COFOG, en 01. Servicios generales de las AAPP). También se registran como empleos las entregas a cuenta por la transferencia de garantía y el fondo de suficiencia global para aquellas CCAA para los que estos recursos del SFA tengan importe negativo, así como por los importes relativos a su liquidación cuando resulten en un importe menor a cero (excepto el IRPF). Se ha procedido en el mismo sentido para la compensación que ha venido realizando la Comunidad Autónoma de Canarias (CAC) al Estado por la supresión del IGTE, por lo que su importe se ha restado tanto de los empleos (transferencias corrientes entre AAPP, D.73p) como de los recursos (transferencias corrientes entre AAPP, D.73r) no financieros de esta Comunidad Autónoma (en adelante, CA).

A su vez, dado que las liquidaciones negativas del SFA correspondientes a los ejercicios 2008 y 2009 no se consideraron a los efectos del cumplimiento de los objetivos de estabilidad presupuestaria de las CCAA, y que su devolución al Estado se ha fraccionado en diversos años, se han efectuado los ajustes precisos en las magnitudes SEC, recursos y empleos no financieros, para eliminar su efecto en 2010 y 2011, años correspondientes al registro de estas liquidaciones en términos SEC. En este mismo sentido se ha procedido con la liquidación de la compensación al Estado por la supresión del IGTE por parte de la CAC para el periodo 1993-2007, de acuerdo con MINHAP (2011, 2012).

2.2. Otros ajustes relativos a determinados recursos no financieros SEC

Como señala IGAE (2015), las cotizaciones imputadas a cargo de los empleadores, según el SEC, representan la contrapartida de prestaciones sociales pagadas directamente por los empleadores a sus asalariados, antiguos asalariados y derechohabientes. De este modo, los costes de estas prestaciones sociales directas figuran dos veces en los empleos no financieros, sin que el recurso no financiero que se recoge como cotizaciones sociales imputadas (D.612r) constituya un ingreso efectivo para las administraciones[3]. En este mismo sentido, el recurso no financiero Producción para uso final propio (P.12) surge como consecuencia de la activación, como formación bruta de capital, de los gastos en bienes y servicios generados al producir formación bruta de capital propia (e.g., programas informáticos, I+D, grandes bases de datos), por lo que para equilibrar este registro doble como empleo el SEC refleja el recurso antes mencionado[4]. Dado que ambos recursos no constituyen una fuente de financiación efectiva para las CCAA, sino que son el resultado de la aplicación de los principios contables del SEC, y teniendo en cuenta que el objeto de este trabajo consiste en analizar la evolución de la financiación de las CCAA, dichos recursos se han detraído del total, a la vez que se deducen también por igual importe de los empleos no financieros[5], de modo que la necesidad de financiación de cada unidad queda inalterada. Por la misma razón también sería preciso efectuar un ajuste en cuanto a los servicios de intermediación financiera medidos indirectamente (SIFMI)[6], no siendo posible llevar a cabo el mismo por no haberse encontrado la información necesaria para ello. En lo que a este trabajo se refiere, el ajuste a realizar consistiría en deducir tanto de los intereses (D.41r, recursos) como de los consumos intermedios (P.2, empleos) el ajuste que se ha llevado en contabilidad nacional en relación a los intereses cobrados (diferencia entre el tipo de interés de referencia a efectos del SEC y el realmente pagado por la entidad financiera). Teniendo en cuenta que el total de estos últimos supusieron el 0,17% del total de recursos en 2017 del subsector CCAA, cabe esperar que los resultados no se verán afectados de forma significativa por la no realización de este ajuste. Atendiendo a IGAE (2015:17), otro posible ajuste que debería llevarse a cabo, considerando la finalidad de este trabajo, tiene que ver con el registro que se estaría realizando en contabilidad nacional en relación a las cotizaciones que dan lugar a la protección social del mutualismo administrativo. Así, aparentemente su registro se estaría llevando a cabo mediante una estimación exógena de estos gastos utilizando como contrapartida fondos finalistas, que entendemos que se estarían registrando en las transferencias corrientes entre administraciones públicas (recursos). Una posible fuente de información a este nivel podría ser IGAE (2017); sin embargo, dado que únicamente se halla disponible hasta 2015 se ha optado en este trabajo por no llevar a cabo este ajuste para preservar la homogeneidad de los datos hasta 2017.

2.3. Determinación de los recursos procedentes del SFA

Para determinar los recursos del SFA percibidos efectivamente por las CCAA se ha partido de dos fuentes. Para los recursos sujetos a liquidación y los fondos de convergencia se han tomados los importes correspondientes a las entregas a cuenta de cada año (MINHAP, 2018a), así como la liquidación relativa a dos años atrás (MINHAP, 2018b). Para los recursos del SFA no sujetos a liquidación se ha empleado el detalle de impuestos y cotizaciones sociales en términos SEC de cada año (IGAE, 2018c). Con estas dos fuentes se completa la totalidad de los recursos procedentes del SFA, a excepción de los relativos a las tasas afectas a los servicios transferidos, para los que no hemos encontrado información específica. Por otra parte, en IGAE (2018c) se muestra un apartado único denominado Impuestos y tasas sobre el juego/Recargo Tasa sobre el juego, que englobaría los tributos sobre el juego que están cedidos a las CCAA e integrados en el SFA, así como el impuesto sobre las actividades de juego (regulado por la Ley 21/2011 y cuyo rendimiento no está integrado en el SFA, aunque una parte de su recaudación es distribuida entre las CCAA), además de los impuestos propios creados por algunas CCAA en esta materia. Por todo lo anterior, los importes mostrados en este trabajo relativos al SFA estarían infravalorados en cuanto a las tasas afectas a los servicios transferidos y se habría añadido una parte de la tributación sobre el juego que no forma parte del SFA. En este sentido, cabe tener en cuenta que De la Fuente (2017) propone como valor normativo para las tasas afectas a los servicios transferidos un importe que supondría el 2,7% de los recursos totales del SFA en su valor normativo, lo que podría considerarse como una estimación de la cuantía de estos recursos. Por su parte, MINHAP (2017) recoge como valor del Impuesto sobre las actividades del juego para 2015 distribuido entre las CCAA un total de 21 millones de euros (0,02% del total del valor normativo del SFA) y como importe para los impuestos propios sobre el juego en 2015 2,3 millones de euros (0,002%). Por todo ello, el importe atribuido al SFA en este trabajo estaría ligeramente infravalorado, principalmente por la no consideración de las tasas afectas a los servicios transferidos. Este análisis se ha realizado únicamente para el periodo 2012-2016, ya que son éstos los ejercicios para los que se cuenta con detalle a nivel de CA en IGAE (2018c).

3. EVOLUCIÓN DE LOS RECURSOS NO FINANCIEROS DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN: CAÍDA Y RECUPERACIÓN

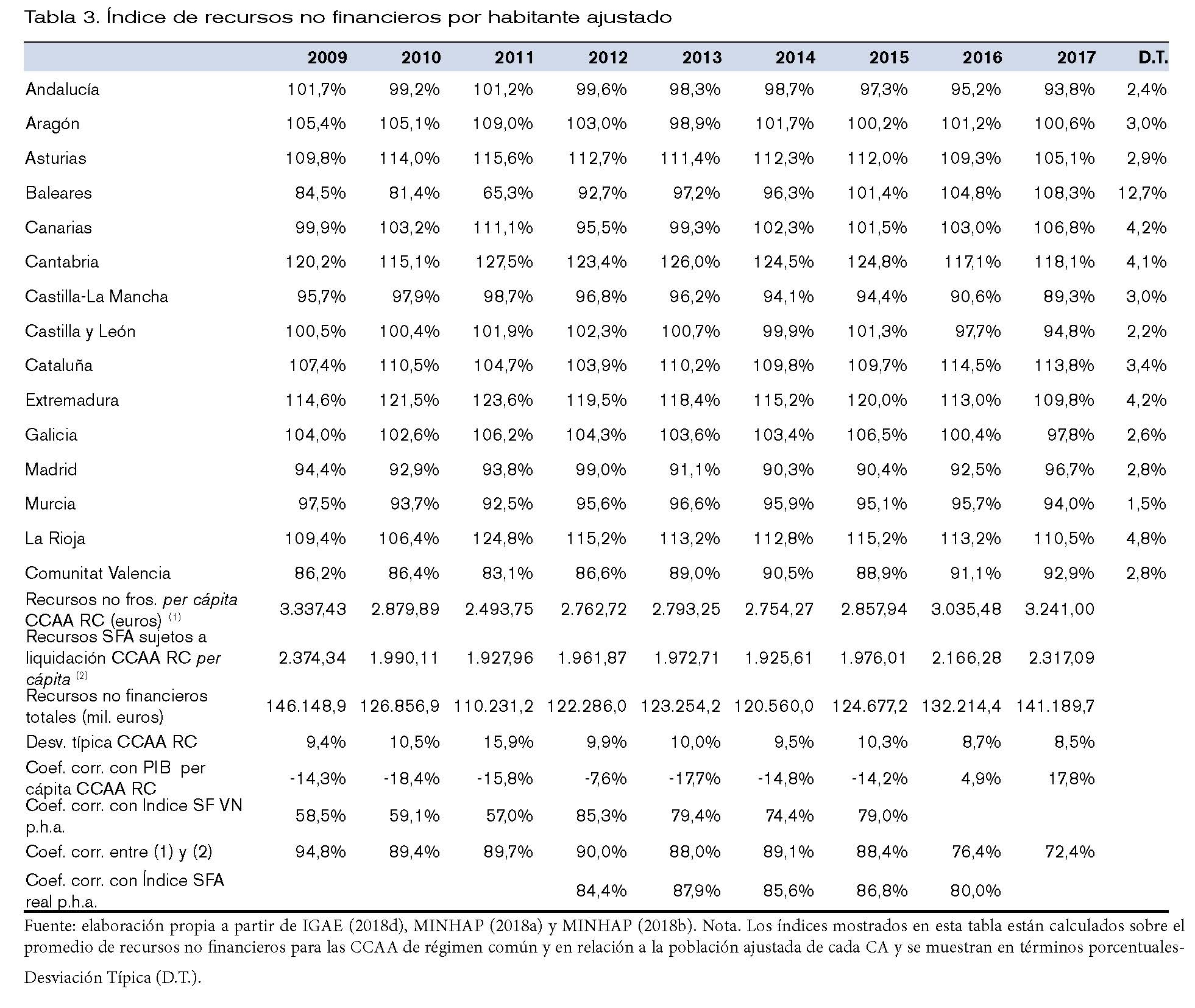

Como se observa en la tabla 3, los recursos no financieros per cápita promedio para el conjunto de las CCAA de régimen común en todos los años posteriores a 2009 son inferiores a los correspondientes a aquel año, alcanzando su importe mínimo en 2011, aun sin considerar en los mismos el impacto de la liquidación negativa del SFA para 2009. A partir de este último año han seguido una tendencia creciente, aunque representando aún en 2017 el 97,1% del importe de 2009. La trayectoria es similar si se centra la atención en los recursos no financieros totales de estas 15 CCAA. No obstante, al tomarse como referencia 2009 debe tenerse en cuenta que los recursos percibidos por las CCAA en ese ejercicio estaban sustentados fundamentalmente en unas entregas a cuenta de los recursos del SFA basadas en unas previsiones de ingresos que posteriormente dieron lugar a una elevada liquidación negativa a favor del Estado. Ya en lo que a las diferencias entre las CCAA de régimen común se refiere, la distancia entre las mismas en cuanto a recursos no financieros por habitante ajustado creció hasta 2011 (desviación típica del 15,9%), para a partir de ahí disminuir, registrándose su mínimo en 2017 (desviación típica del 8,5%). Estos recursos no financieros por habitante ajustado se encuentran fuertemente correlacionados con el importe de los recursos percibidos cada año por estas administraciones territoriales desde el SFA, también por habitante ajustado, siendo el coeficiente de correlación entre ambas variables superior al 80% todos los años de los que se disponen datos. Esta alta correlación está fundamentada en el peso del SFA en los recursos de estas CCAA (generalmente, en torno al 80%; ver tabla 4). Si se analiza la correlación entre los recursos no financieros de cada CA y los recursos procedentes del SFA sujetos a liquidación (y que suponen la parte más relevante en el SFA), la correlación promedio anual en el periodo 2009-2017 es del 87%. A su vez, los recursos procedentes del SFA para cada CA dependen en gran medida de la asignación que le corresponde a cada una en términos normativos (esto es, sin considerar el ejercicio de las competencias normativas) y de en qué medida ha ejercicio estas competencias, pesando de forma muy importante el primer componente, como se puede ver en el alto coeficiente de correlación que también se observa entre el valor normativo de los recursos del SFA por habitante ajustado y los recursos totales efectivamente percibidos por las CCAA por la misma unidad, todo ello teniendo en cuenta además que los valores definitivos del SFA no se perciben únicamente en el año a que se refieren como consecuencia de la existencia de liquidaciones.

Atendiendo al contenido de la tabla 3 también se concluye que la posición de cada CA en relación al promedio de los recursos no financieros por habitante ajustado no ha variado de forma importante a lo largo del periodo 2009-2017, siendo la desviación típica inferior al 5% para cada CA, excepto para Baleares, que ha visto crecer su financiación por habitante ajustado a lo largo de este periodo. Esta escasa variabilidad a lo largo de los años en relación al promedio podría ser una consecuencia del peso que tiene el statu quo en el SFA –rasgo del mismo que ha sido objeto de frecuentes críticas-, sin perjuicio de los mecanismos de evolución dinámica propios del mismo y de otros factores como el ejercicio de las competencias normativas en materia tributaria, entre otros.

Así mismo, se observa que en los primeros ejercicios del periodo de aplicación del SFA vigente la correlación de los recursos no financieros con el PIB per cápita es negativa, aunque no elevada, lo cual sería consecuencia, ente otros motivos, del ya mencionado peso del statu quo como criterio en el SFA y de la falta de correlación de éste con la capacidad tributaria de cada CA. Sin embargo, en los últimos ejercicios la correlación con el PIB per cápita ha pasado a ser incluso positiva, si bien no significativa, lo que podría ser debido, entre otras razones, a cómo están actuando los diversos factores del SFA en cuanto a su evolución dinámica y el ejercicio que hayan realizado de sus competencias normativas.

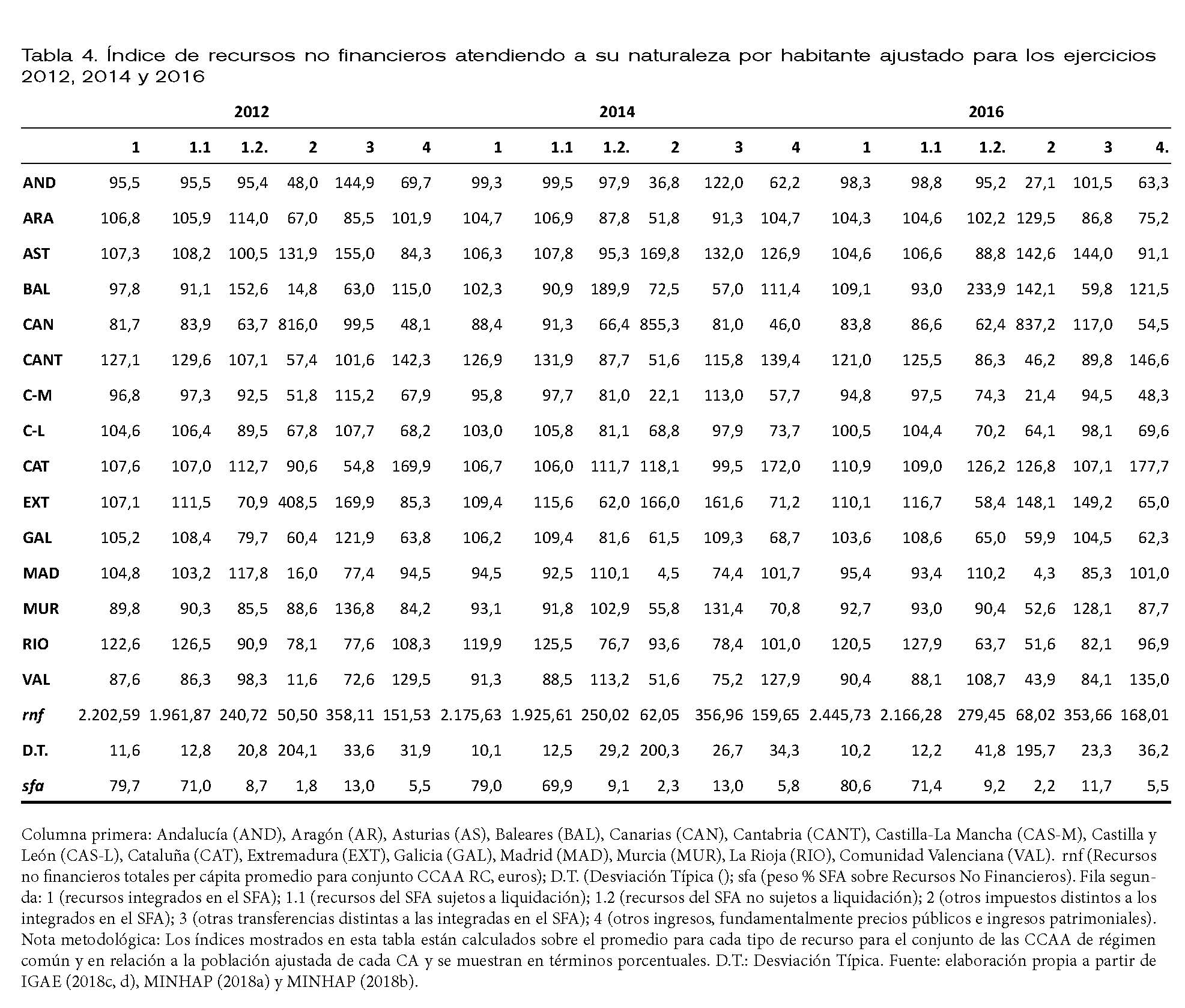

Por otra parte, la tabla 4 pone de relieve que la segunda fuente de financiación, tras el SFA, son las transferencias distintas a las integradas en el SFA, especialmente las de naturaleza corriente. De este modo, las transferencias no vinculadas al SFA vienen suponiendo en torno al 12% del total de los recursos no financieros de estas CCAA en el periodo 2012-2016. Dentro de estas transferencias se encontrarían, entre otros, las subvenciones gestionadas concedidas por el Estado a través de conferencias sectoriales, el FCI y la financiación ligada a los distintos programas de la UE. El apartado otros ingresos contiene fundamentalmente los correspondientes a precios públicos e ingresos patrimoniales y han representado algo menos del 6% de los recursos no financieros. Con una distancia importante le siguen los recursos con origen en otros impuestos –fundamentalmente de naturaleza corriente de acuerdo con la clasificación del SEC- diferentes a los integrados en el SFA y que de media han supuesto el 2,1% de los recursos no financieros. Dentro de este último epígrafe se encuentra la recaudación percibida a través de los impuestos propios de las CCAA, el Impuesto sobre el Patrimonio y sobre los Depósitos en las Entidades de Crédito. Otro hecho que pone de manifiesto la tabla 4 consiste en que la variabilidad entre CCAA de los recursos por habitante ajustado en relación al promedio es menor en el SFA que para los otros tipos de recursos no financieros. La dispersión más elevada corresponde a los impuestos no integrados en el SFA, teniendo una parte importante de la misma origen en los tributos del REF correspondientes a la Comunidad Autónoma de Canarias.

4. SENDA DE REDUCCIÓN DEL DÉFICIT DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN

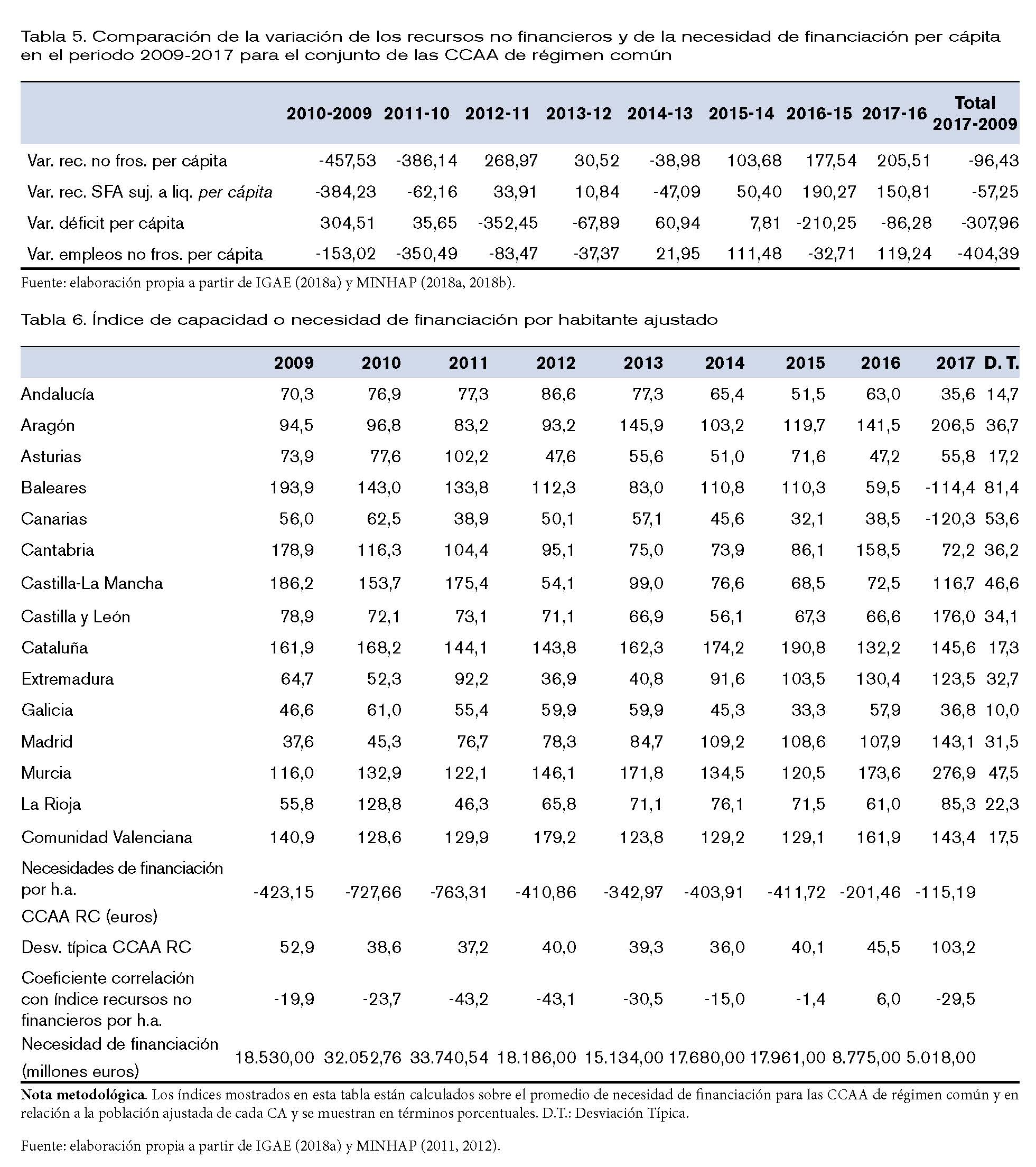

Como se puede observar en la tabla 5, las CCAA de régimen común han reducido, en promedio, su necesidad de financiación per cápita en los ejercicios 2012, 2013, 2016 y 2017, con una disminución del déficit por habitante en todo el periodo 2017-2009 de 307,96 euros. De este modo, el déficit registrado en 2017 es el 27,2% del que se observó en 2009, con una importante eliminación de su déficit estructural (Melián, Quesada y Velayos, 2015). La distancia con 2017 es aún mayor si se toma como referencia 2011, año de la serie analizada para el que se registra el déficit máximo (el déficit para 2011 sería superior si se considera la liquidación negativa del SFA relativa a 2009). Esta reducción ha supuesto que el endeudamiento haya pasado de financiar en 2009 un 11,2% de los empleos no financieros de las CCAA de régimen común a únicamente el 3,4% en 2017, llegando hasta el 23,4% en 2011. Esta reducción del déficit se ha visto acompañada también de unos menores recursos no financieros per cápita en relación a 2009, como ya se ha indicado, y cuya evolución ha estado marcada en gran medida por la de los recursos del SFA. Todo ello ha traído consigo que los empleos no financieros de las CCAA sean inferiores a los de 2009 en 404,39 euros per cápita.

Por otra parte, en la tabla 6 se muestra el índice de capacidad o necesidad de financiación por habitante ajustado de cada CA sobre el promedio anual para las CCAA de régimen común. Como se puede observar, las diferencias entre CCAA, en relación al promedio, son bastante superiores en esta magnitud que en el caso de los recursos no financieros. Así mismo, no se ha registrado una correlación significativa entre los recursos no financieros por habitante ajustado y la necesidad de financiación en los mismo términos de cada CA, si bien en la mayoría de los años el coeficiente de correlación ha presentado el esperado signo negativo.

5. CONCLUSIONES

Uno de los rasgos más destacados de las CCAA consiste en que tienen un papel primordial en tres funciones que son esenciales en el actual Estado de Bienestar: la sanidad, la educación y los servicios sociales. Si la atención se centra en el lado de los recursos de que han dispuesto las CCAA de régimen común a lo largo del periodo de vigencia del actual SFA, uno de los hechos más significativos consiste en la importante reducción del déficit en el que han venido incurriendo, de modo que la necesidad de financiación per cápita de estas administraciones territoriales en 2017 es un 73% inferior a la de 2009. Por otro lado, no se observa generalmente una correlación significativa entre los recursos no financieros y el déficit, ambos per cápita, de cada CA. La fuente de financiación principal de los empleos no financieros de las CCAA, los recursos no financieros, son todavía inferiores, por unidad de necesidad, a los relativos a 2009, si bien no debe perderse de vista que los recursos percibidos en ese ejercicio fueron el resultado en gran medida de unas entregas a cuenta de recursos del SF que dieron lugar a una considerable liquidación negativa en 2011. Debido a todo lo antes indicado, las CCAA de régimen común presentan en 2017 unos empleos no financieros por habitante residente un 10,7% menores a los de 2009. Dentro de los recursos no financieros sobresalen de forma importante los recursos procedentes del SFA, concretamente los sujetos a liquidación (en torno al 70% del total de los recursos no financieros), y que, en 2017, en relación a la población ajustada, presentan una menor cuantía, en promedio, que en 2009, si bien son un 20,2% superiores a lo relativos a 2011, ejercicio en el que presentaron su importe más bajo. La siguiente fuente de financiación en cuanto a su cuantía total son otras transferencias concedidas a estas administraciones territoriales, distintas a las integradas en el SFA.

Si se pone la mirada en las distintas CCAA de régimen común, se observa que el grado de variabilidad entre estas en recursos no financieros por habitante ajustado ha disminuido desde 2011, situándose en 2017 en un 8,7. Así mismo, estas diferencias entre CCAA están originadas en gran medida por las distancias en recursos que percibe cada CA desde el SFA, lo que remite nuevamente al SFA como fuente de financiación principal para las CCAA. Ya en lo que a las limitaciones de este trabajo se refiere, debe tenerse en cuenta que algunos de los análisis se han basado en la población ajustada tal y como está se encuentra definida en la Ley 22/2009, si bien son varias las propuestas que se han realizado para su modificación (e.g., Comité de Expertos, 2017). Además, no se ha considerado en el análisis de las diferencias de recursos no financieros entre CCAA el hecho de que algunas de éstas han asumido determinadas competencias que otras no lo han hecho, lo que justificaría una parte de las diferencias de recursos percibidos a través del SFA que se han mostrado en este trabajo.

BIBLIOGRAFÍA

Comité de Expertos (2017), Informe de la Comisión de expertos para la revisión del modelo de financiación autonómica. Obtenido en: http://www.minhafp.gob.es/Documentacion/Publico/CDI/Sist20Financiacion20y20Deuda/InformaciC3B3nCCAA/Informe_final_ComisiC3B3n_Reforma_SFA.pdf.

de la Fuente, A. (2017), “La liquidación de 2015 del sistema de financiación de las comunidades autónomas de régimen común”, Fedea Policy Papers, 2017/17, Madrid. Obtenido en: http://documentos.fedea.net/pubs/eee/eee2017-17.pdf.

IGAE (2014). Nota sobre los cambios metodológicos de aplicación del nuevo SEC 2010 que afectan a las Cuentas de las Administraciones Públicas. Obtenido en: http://www.igae.pap.minhafp.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/InformacionGeneral/Documents/Nota_metodologica_SEC_2010.pdf.

IGAE (2015). Guía para la determinación de la Regla de Gasto para Comunidades Autónomas. Edición 2015. Obtenido en: http://www.igae.pap.minhafp.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/InformacionGeneral/Documents/Manual_AATT/RegladegastoCCAA_Edici%c3%b3n2015_DEF_%2030deoctubre.pdf

IGAE (2017). Contabilidad Nacional. Cuentas regionales. Información anual. http://www.igae.pap.minhafp.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/iacuentasregionales.aspx

IGAE (2018a). Contabilidad nacional. Operaciones no financieras. Información anual. Obtenido en: http://www.igae.pap.minhafp.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/Publicaciones.aspx

IGAE (2018b). Contabilidad Nacional. Clasificación funcional del gasto (COFOG). Información anual. Intervención General de la Administración del Estado. Obtenido en: http://www.igae.pap.minhafp.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/Publicaciones.aspx

IGAE (2018c). Contabilidad Nacional. Impuestos y cotizaciones sociales del subsector Administración Regional. Información anual (SEC 2010-Base 2010). Intervención General de la Administración del Estado. Obtenido en: http://www.igae.pap.minhafp.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Paginas/iaimpuestosycotizacionesCA.aspx.

Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía.

Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

Melián González, A., Quesada Díaz, L. y Velayos Morales, J. (2015). “La fijación de los objetivos de estabilidad presupuestaria y el déficit estructural”. Crónica Presupuestaria, Nº 3, pp. 112-129.

MINHAP (2017). Las Haciendas Autonómicas en cifras. Ministerio de Hacienda y Función Pública. Obtenido en: http://www.minhafp.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/haciendas202005.aspx.

MINHAP (2011). Informe del Ministerio de Hacienda y Administraciones Públicas sobre el grado de cumplimiento del objetivo de estabilidad presupuestaria por las Comunidades Autónomas en el ejercicio 2010, de conformidad con lo dispuesto en el artículo 9 del texto refundido de la Ley General de Estabilidad Presupuestaria. Ministerio de Hacienda y Función Pública. Obtenido en: http://www.minhafp.gob.es/es-ES/CDI/Paginas/EstabilidadPresupuestaria/InformacionAAPPs/Informedelarticulo173delaLOEP.aspx.

MINHAP (2012). Informe del Ministerio de Hacienda y Administraciones Públicas sobre el grado de cumplimiento del objetivo de estabilidad presupuestaria y de la evolución cíclica real de la economía del ejercicio 2011. Ministerio de Hacienda y Función Pública. Obtenido en: http://www.minhafp.gob.es/es-ES/CDI/Paginas/EstabilidadPresupuestaria/InformacionAAPPs/Informedelarticulo173delaLOEP.aspx.

MINHAP (2018a). Informes sobre la financiación provisional de las Comunidades Autónomas a través del sistema de financiación. Ministerio de Hacienda y Función Pública. Obtenido en: http://www.minhafp.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/Informes20financiacion20comunidades20autonomas1.aspx.

MINHAP (2018b). Informes sobre la financiación definitiva de las Comunidades Autónomas a través del sistema de financiación. Ministerio de Hacienda y Función Pública. Obtenido en: http://www.minhafp.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/Informes20financiacion20comunidades20autonomas2.aspx.

MINHAP (2012, 2013, 2014, 2015). Liquidación de los recursos del sistema de financiación de las comunidades autónomas de régimen común y ciudades con estatuto de autonomía y de las participaciones en los fondos de convergencia autonómica regulados en la ley 22/2009 de 18 de diciembre, correspondientes al ejercicio 2012, 2013, 2014, 2015. Obtenido en http://www.minhafp.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/Informes20financiacion20comunidades20autonomas2.aspx.

Reglamento 549/2013 del Parlamento Europeo y del Consejo de 21 de mayo de 2013.

[1] Para un mayor detalle véase el capítulo 1 del Anexo A del Reglamento 549/2013 del Parlamento Europeo y del Consejo de 21 de mayo de 2013.

[2] Véase también párrafo 4.118 sobre transferencias corrientes entre administraciones públicas del anexo A del Reglamento 549/2013 relativo al SEC .

[3] Véase también los párrafos 4.10 y 4.11 del anexo A del Reglamento 549/2013 relativo al SEC. En relación al último párrafo recomendamos que se recurra a la versión en inglés, dado que el texto en español contendría aparentemente un error, señalando “ y una segunda vez en los recursos de la cuenta de distribución …”, cuando debería decir empleos, como se hace en la versión en inglés.

[4] Véase también párrafos 3.20-3.22 y 3.124-3.125 del anexo A del Reglamento 549/2013 relativo al SEC.

[5] Los empleos reflejados en las tablas 1 y 2 no incluyen estos ajustes.

[6] Para un mayor detalle véase capítulo 14 del anexo A del Reglamento 549/2013 relativo al SEC.