Jennifer Isabel Arroyo Chacón

Contadora Pública

RESUMEN

La ética en la función pública ha sido ampliamente estudiada durante los últimos años ante el preocupante incremento de los casos de corrupción en la función pública en los países latinoamericanos. Tradicionalmente se analizan los deberes éticos y la normativa aplicable en la función pública desde la perspectiva del funcionario público, del gestor público; mientras que las Entidades de Fiscalización Superior y auditorías internas se les analiza desde su papel de órgano de control y fiscalizadores de la conducta ética de los gestores públicos. No obstante, los auditores y demás funcionarios que ocupan estos cargos no sólo están obligados a cumplir con las demandas éticas aplicables en general a todos los funcionarios sino que dado su papel de garante de la ética pública posee demandas mayores y un régimen más exigente. De tal manera que este documento recopila los principales instrumentos técnicos y jurídicos que a nivel internacional se han preocupado especialmente por la conducta ética del auditor gubernamental, tales como la normativa técnica emitida por la Organización Internacional de las Entidades de Fiscalización Superior (INTOSAI), Instituto de Auditores Internos (IIA) y demás normas internacionales. Procigue con un detalle de los principios éticos que son base fundamental para que el auditor gubernamental pueda desempeñar en forma adecuada su función, que son: Independencia, objetividad, integridad, confidencialidad o secreto profesional, competencia profesional y comportamiento profesional. Finaliza destacando la importancia del actuar ético de todo funcionario público pero resaltando la mayor demanda de conducta intachable que recae en quienes desempeñan labores de auditoría en función de la investidura de integridad inherente al cargo.

Palabras clave: auditor gubernamental, ética pública, Entidades de Fiscalización Superior

Abstract

Ethics in the public service has been widely studied in recent years by the worrying increase in cases of corruption in public office in Latin American countries. Traditionally, ethical duties and regulations applicable in the public sector are analyzed from the perspective of public officials, the public manager; while the Supreme Audit Institutions and internal audits were analyzed from its role as a watchdog and oversight of ethical conduct of public managers. However, government auditors must comply with ethical requirements applicable to all staff, and other strong rules; as a consequence of its role as guarantor of public ethics. This document lists the main international technical and legal instruments, particularly concerned about the ethical conduct of government auditor, such as technical regulations issued by the International Organization of Supreme Audit Institutions (INTOSAI), Institute of Internal Auditors (IIA) and other international standards. This document describes the ethical principles that are a fundamental basis for the government auditor to perform its function properly, namely: Independence, objectivity, integrity, confidentiality and professional secrecy, professional competence and professional conduct. Ends the text emphasizing the importance of the ethical act of a public official, but highlighting the demand for irreproachable conduct that falls on government auditor according to the investiture of an inherent integrity to the office.

Keywords: Government auditor, public ethics, Supreme Audit Institutions

INTRODUCCIÓN

Durante los últimos años y como consecuencia a los actos de corrupción denunciados en las esferas públicas se ha generado una preocupación y discusión entorno a la ética pública, en donde comúnmente se estudia este fenómeno desde el actuar del funcionario público, y la creación de normas que instrumentos que demandan de él un actuar éticamente correcto.

Asimismo, se destaca la importancia de los órganos de fiscalización y control, dentro de los que se destacan las Entidades de Fiscalización Superior (EFS) y las auditorías internas; no obstante, en pocas ocasiones se analizan las normas técnicas y jurídicas que regulan el actuar ético de los auditores que desempeñan esa función de fiscalización y control.

Se puede afirmar que la demanda de una conducta ética intachable resulta más relevante en el auditor gubernamental dado su papel de garante de la ética en la función pública, por lo que se considera relevante enfocar el presente texto a este ámbito de la ética pública.

La presente investigación pretende indagar y detallar los tratados, normas, declaraciones, convenios y códigos de ética internacionales que se refieren los principios éticos aplicables al auditor y a los funcionarios de las EFS y las auditorías gubernamentales.

Este documento selecciona los instrumentos más relevantes y aplicables a todas las EFS que integran la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS) y demás auditores gubernamentales en la región, aportando una breve descripción de cada uno y poniendo un especial énfasis en los principales principios éticos comunes entre ellos, que vienen a ser los principios éticos que rigen la conducta del funcionario de la EFS.

Corresponde a una investigación descriptiva-reflexiva que destaca la importancia de la ética en el actuar del fiscalizador y hace un llamado a la puesta en práctica de los valores contenidos en dichas normas. A continuación se analizan los resultados más relevantes de la labor realizada.

I. ÉTICA PÚBLICA

1. Ética en la función pública

Para poder analizar los valores éticos y las normas internacionales y nacionales que rigen el actuar del funcionario de la Entidad de Fiscalización Superior (EFS) es necesario comenzar por reconocer que éstos son funcionarios públicos; que pertenecen a una de las instituciones más importantes en el organigrama estatal de cada país.

De tal manera, que antes de ingresar al análisis de sus deberes específicos se requiere tratar un tema ampliamente discutido pero no por ello menos relevante, el cual es la ética en la función pública.

Existen infinidad de definiciones de ética pública y múltiples instrumentos nacionales e internacionales tendientes a incentivar la ética en la función pública; no obstante, para efectos de este documento se entenderá por ética pública como la conducta intachable e incorruptible de todo funcionario público, el apego al marco de legalidad y marco ético vigente en una sociedad e institución en pro del servicio público, el reconocimiento de que el funcionario público es un servidor de la ciudadanía y debe desempeñar sus funciones de manera que satisfaga los objetivos públicos perseguidos por su institución.

Existen múltiples instrumentos que reflejan la preocupación de los estados por la ética pública, los cuales se detallarán a continuación.

2. Normas que regulan la ética pública en el ámbito internacional

Los gobiernos han manifestado su interés con la ética en la función pública a través de diversos mecanismos, los cuales, sin llegar a tener un carácter de leyes, si constituyen instrumentos internacional de compromisos de los Estados para implementar dentro de sus esferas nacionales –administrativas y legales- mecanismos para promover la ética en la función pública.

Entre dichos documentos se resaltan los siguientes

a. Carta Iberoamericana de los Derechos y Deberes del Ciudadano en Relación con la Administración Pública

Recién en el año 2013 los Estados Latinoamericanos reconocieron los derechos y deberes del ciudadano en relación con la función pública con la aprobación de la Carta Iberoamericana de los Derechos y Deberes del Ciudadano en Relación con la Administración Pública, la cual señala que la administración pública debe respetar el marco legal y normas técnicas necesarias para brindar un buen servicio a la ciudadanía, al respecto dice:

«En el marco del respeto de los postulados del buen funcionamiento de las instituciones públicas y de la observación estricta del Ordenamiento Jurídico, la Administración Pública sirve con objetividad al interés general y actúa con pleno sometimiento a las leyes y al Derecho, especialmente en sus relaciones con los ciudadanos, de acuerdo con los principios expuestos en los siguientes preceptos, que constituyen la base del derecho fundamental a la buena Administración Pública en cuanto este está orientado a la promoción de la dignidad humana. (Centro Latinoamericano de Administración para el Desarrollo (CLAD), 2013)»

Incluye la ética como un principio rector del actuar de todo funcionario público, incluidos los funcionarios de las EFS y auditores gubernamentales, al respecto esta Carta define este principio de la siguiente manera:

«12 Principio de ética, en cuya virtud todas las personas al servicio de la Administración pública deberán actuar con rectitud, lealtad y honestidad, promoviéndose la misión de servicio, la probidad, la honradez, la integridad, la imparcialidad, la buena fe, la confianza mutua, la solidaridad, la transparencia, la dedicación al trabajo en el marco de los más altos estándares profesionales, el respeto a los ciudadanos, la diligencia, la austeridad en el manejo de los fondos y recursos públicos así como la primacía del interés general sobre el particular. (Centro Latinoamericano de Administración para el Desarrollo (CLAD), 2013)

Esta Carta debe leerse de forma integral con otros instrumentos internacionales que tocan este tema.

b. Carta Iberoamericana de calidad en la gestión pública

El Carta Iberoamericana de Calidad en la Gestión Pública busca promover la calidad en las instituciones públicas, y llama la atención que este texto considera como un elemento relevante para alcanzar un servicio público de calidad la ética pública.

Ello refleja la importancia que posee la ética en todos los ámbitos de la gestión pública, que incluso se considera relevante para alcanzar servicios de calidad, al respecto esta carta define este principio de la siguiente manera:

«Principio de ética pública

9 Una gestión pública de calidad implica la observancia de valores éticos que la orientan, tales como la vocación de servicio público, la probidad, la honradez, la buena fe, la confianza mutua, la solidaridad y la corresponsabilidad social, la transparencia, la dedicación al trabajo, el respeto a las personas, la escrupulosidad en el manejo de los recursos públicos y la preeminencia del Interés público sobre el privado. (Centro Latinoamericano de Administración para el Desarrollo (CLAD), 2008)»

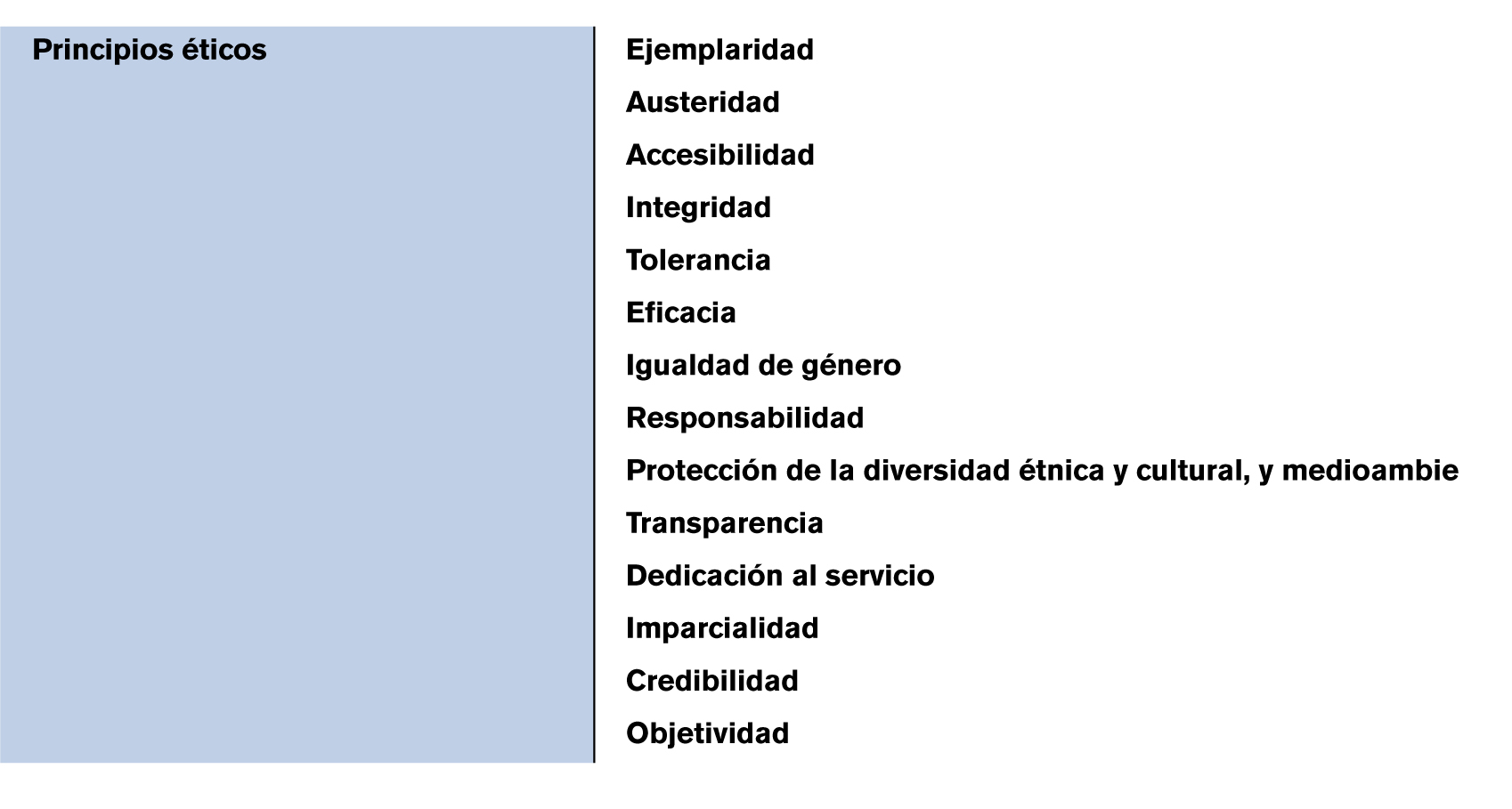

c. Código Iberoamericano de Buen Gobierno

El Código de Buen Gobierno busca promover el concepto de buen gobierno en los estados de la región, e incluye temas como democracia, gestión pública, y por supuesto, ética pública, la cual es uno de los pilares para la construcción de un buen gobierno.

El preámbulo de este código manifiesta expresamente su intención de alcanzar la ética universal como resultado del consenso en los principios y valores básicos de la convivencia global, que son: el respeto a la soberanía, al derecho internacional, la no injerencia en los asuntos internos de otros Estados, la tolerancia, la convivencia pacífica, la solidaridad y la cooperación; es decir, que la ética que sea consecuencia de un diálogo de civilizaciones respetuoso de la pluralidad cultural y social de los diversos pueblos del planeta.

Define como valores que deben regir el actuar ético de los funcionarios públicos, los siguientes:

Figura 1. Principios éticos que rigen el buen gobierno.Fuente. (Centro Latinoamericano de Administración Pública para el Desarrollo (CLAD), 2006)

Figura 1. Principios éticos que rigen el buen gobierno.Fuente. (Centro Latinoamericano de Administración Pública para el Desarrollo (CLAD), 2006)

Este código incluye normas en esos tres ámbitos, es decir, posee normas específicas relativas a la ética pública.

Los anteriores textos, si bien, no son los únicos, si representan una preocupación manifiesta de los gobiernos de la región por inculcar el actuar ético en sus funcionarios, deber que incluye, incluso con mayor medida, a los funcionarios que trabajan en las Entidades de Fiscalización Superior, tema que será abordado con más detalle en el siguiente acápite.

II. NORMAS INTERNACIONALES QUE REGULAN LA ÉTICA DEL AUDITOR

1. Importancia de la ética en el actuar del funcionario de la EFS

La profesión del auditor revista de una de las mayores demandas éticas y morales en nuestra sociedad, al profesional en auditoría se le conoce por su rectitud y trabajo en función del interés público, ello ha sido claramente reconocido por la Federación Internacional de Contadores (IFAC) cuando en su Código de ética central el deber de este profesional en función de la ciudadanía, al respecto dice:

«100.1 Una característica que identifica a la profesión contable es que asume la responsabilidad de actuar en interés público. En consecuencia, la responsabilidad de un profesional de la contabilidad no consiste exclusivamente en satisfacer las necesidades de un determinado cliente o de la entidad para la que trabaja. En su actuación en interés público, el profesional de la contabilidad acatará y cumplirá el presente Código. Si las disposiciones legales y reglamentarias prohíben al profesional de la contabilidad el cumplimiento de alguna parte del presente Código, cumplirá todas las demás partes del mismo. (International Federation of Accountants (IFAC), 2009)»

Esta demanda moral propia de los auditores unida a la demanda mayor que recae sobre un funcionario público, hace que la obligación de actuar correctamente de un auditor del sector público posee un grado superior que el resto, lo cual se incrementa al considerar el particular perfil que poseen los auditores de las EFS dado que éstos son los funcionarios llamados a perseguir y denunciar actos contrarios a la ética pública de parte de los demás funcionarios públicos.

Se puede afirmar, que el actuar de un funcionario de una EFS –sea auditor o posea otra función- debe ser ejemplificante no solo para los demás funcionarios públicos sino también para la ciudadanía en general, debe ser un esbozo de rectitud y una personificación de un buen funcionario público. De esta manera lo ha reconocido la propia Organización Internacional de Entidades de Fiscalización Superior (INTOSAI) cuando fundamenta la necesidad de contar con su propio Código de Ética en los siguientes términos:

«5 La conducta de los auditores debe ser irreprochable en todos los momentos y todas las circunstancias. Cualquier deficiencia en su conducta profesional o cualquier conducta inadecuada en su vida personal perjudica la imagen de integridad de los auditores, la EFS que representan, y la calidad y la validez de su labor de auditoría, y puede plantear dudas acerca de la fiabilidad y la competencia profesional de la propia EFS. La adopción y la aplicación de un código de ética para los auditores del sector público promueven la confianza en los auditores y en su labor.

6. Tiene una importancia fundamental que la EFS suscite credibilidad y confianza. El auditor logra tal cosa mediante la adopción y la aplicación de las exigencias éticas de las nociones encarnadas en los siguientes conceptos claves: integridad, independencia y objetividad, confidencialidad y competencia profesional. (Organización Internacional de las Entidades Fiscalizadoras Superiores, 1998)»

Asimismo, se destaca la necesidad de reforzar la Seguridad, confianza y credibilidad de los auditores de las EFS tanto en los entes fiscalizados como para la comunidad en general, de ello se deriva la trascendental importancia que posee el actuar ético de un funcionario de una EFS en su país.

2. Instrumentos que regulan la ética del auditor

La ética en el ejercicio de la auditoría es un pilar para el desarrollo de esta función, ello lo prueba el interés que desde hace varios años han tenido los organismos vinculados con la auditoría en este tema; incluso antes de que se iniciara una preocupación generalizada por la ética pública.

Evidencia de este interés particular en la ética del auditor, son los distintos instrumentos que se cuentan para regularla, dentro de los cuales podemos encontrar códigos de ética, declaraciones, normas y similares. Como más relevantes de aplicación general podemos citar los siguientes:

Figura 2. Normas que regulan la ética del auditor

Dada la importancia que poseen algunos de estos textos, se procederá a estudiarlos con mayor profundidad.

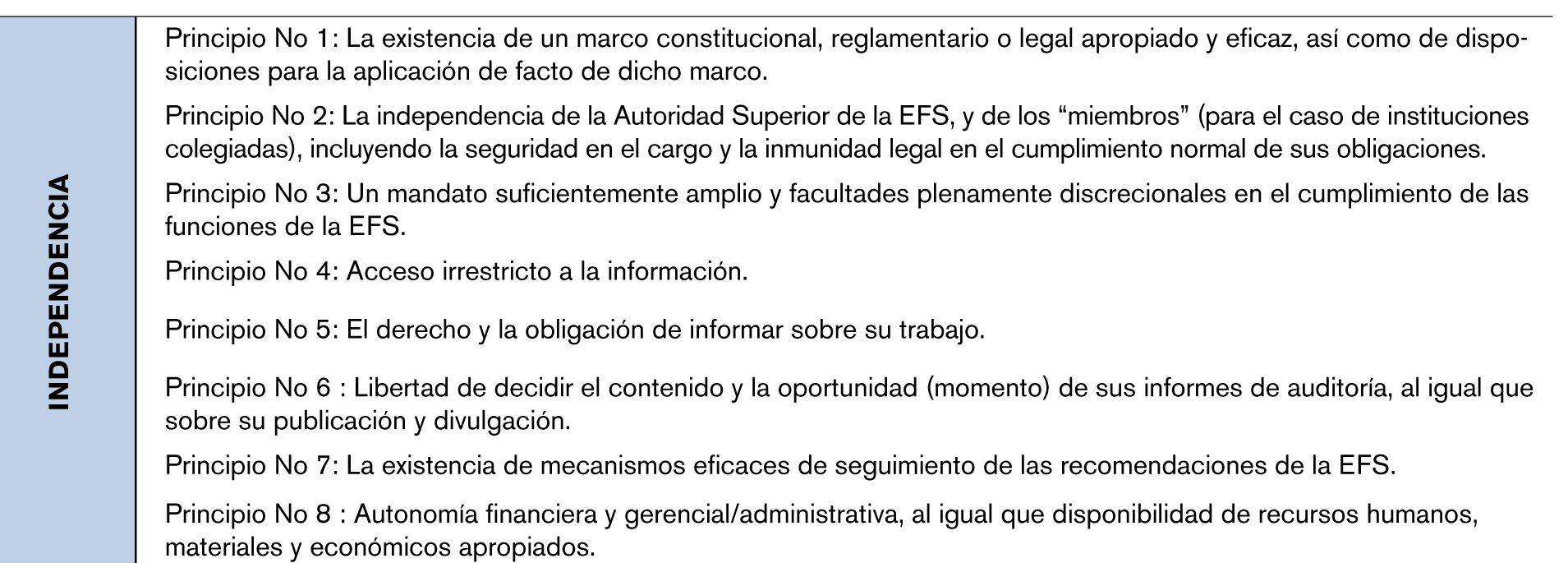

a. Declaración de Lima

La Declaración de Lima sobre las líneas básicas de la Fiscalización es sin duda el instrumento base de la INTOSAI, y por ende, de todas las EFS que integran la OLACEFS.

Esta Declaración pone un especial énfasis en el tema de la Independencia de la EFS como un valor que debe regir su actuar en todo momento, dedica tres apartados para desarrollar este aspecto:

Figura N 3. La Independencia desde la Declaración de Lima

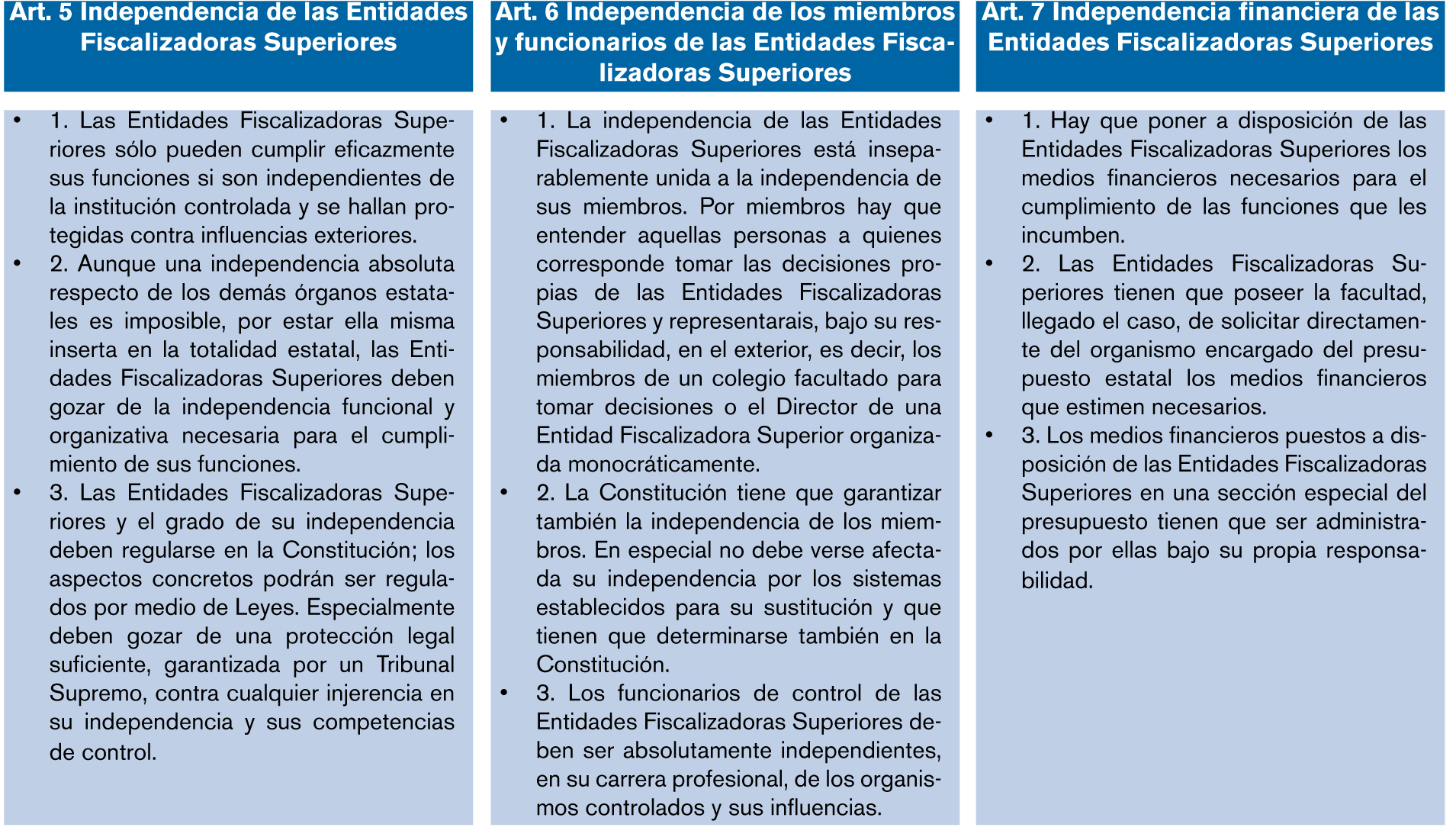

b. Declaración de México sobre Independencia

Sigue en nivel de importancia la Declaración de México sobre Independencia de las EFS la cual específica a qué se refiere este principio incluyendo aspectos de acceso a la información, independencia económica, financiera y administrativa.

Este detalle es el siguiente:

Figura 4. Detalle del principio de Independencia de las EFS

c. Resolución 66/209 de la Organización de las Naciones Unidas

La necesidad del fortalecimiento de las Entidades de Fiscalización Superior ha sido reconocida por la propia Organización de Naciones Unidas cuando en el 2011 emitió la Resolución 66/209 denominada “Promoción de la eficiencia, la rendición de cuentas, la eficacia y la transparencia de la administración pública mediante el fortalecimiento de las entidades fiscalizadoras superiores”.

Este documento destaca la necesidad que proveerle a las EFS las condiciones necesarias para ejercer su trabajo en forma adecuada, y vinculación que debe existir entre la INTOSAI y la ONU en la construcción de un buen gobierno.

La ONU reconoce la importante función que cumplen las EFS en la promoción de la eficiencia, la rendición de cuentas, la eficacia y la transparencia de la administración pública, lo que contribuye a la consecución de los objetivos y las prioridades de desarrollo nacionales, así como de los objetivos de desarrollo convenidos internacionalmente planteados por esa organización.

Reconoce la importante labor realizada por la INTOSAI para promover una mayor eficiencia, rendición de cuentas, eficacia y transparencia y el ingreso y uso eficientes y efectivos de recursos públicos en beneficio de los ciudadanos; y finalmente, Alienta a los Estados Miembros y a las instituciones pertinentes de las Naciones Unidas a que continúen e intensifiquen su cooperación, incluso en materia de creación de capacidad, con la Organización Internacional de Entidades Fiscalizadoras Superiores, a fin de promover la buena gobernanza garantizando la eficiencia, la rendición de cuentas, la eficacia y la transparencia mediante el fortalecimiento de las entidades fiscalizadoras superiores.

Ello contribuye al fortalecimiento de las EFS máxime al provenir de una entidad tan relevante a nivel mundial como lo es la Organización de las Naciones Unidas.

d. Normas Internacionales para la práctica profesional de la auditoría interna

Las Normas Internacionales para la práctica profesional de la auditoría interna reconocen la importancia de regular la labor de la auditoría interna, incluyendo tanto aspectos operativos y administrativos del ejercicio de auditoría como elementos éticos.

Estas normas destacan los principios de:

Figura 5. Principios éticos de las Normas Internacionales para la práctica profesional de la auditoría interna

e. ISSAI 12: El valor y beneficio de las EFS: haciendo una diferencia en la vida de los ciudadanos

Mediante la Norma ISSAI 12: El Valor y Beneficio de las Entidades Fiscalizadoras Superiores – marcando la diferencia en la vida de los ciudadanos la INTOSAI reconoce que si bien las EFS poseen diferentes mandatos legales y distintas formas de trabajo, todas comparten los mismos objetivos y principios éticos.

Las EFS deben contribuir con sus funciones a la consolidación de la democracia y a la rendición de cuentas en sus países, de tal manera, que el actuar de sus funcionarios debe ser un ejemplo para la función pública y la ciudadanía en general.

Bajo esta premisa esta norma postula como objetivo de las EFS el “Ser una organización modelo a través del ejemplo”, que indica que estas instituciones deben dignas de confianza, su credibilidad depende de si son vistas públicamente como independientes, competentes y responsables de sus operaciones. A fin de que esto suceda, las EFS deben dar el ejemplo.

Detalla este deber de dar el ejemplo con las siguientes acciones y garantías:

- Garantizar apropiada transparencia y rendición de cuentas de las EFS

- Garantizar la buena gobernanza de las EFS

- Cumplir con el Código de Ética de las EFS

- Esforzarse por conseguir la excelencia y calidad del servicio

- Creación de capacidades a través de la promoción del aprendizaje y de compartir conocimientos

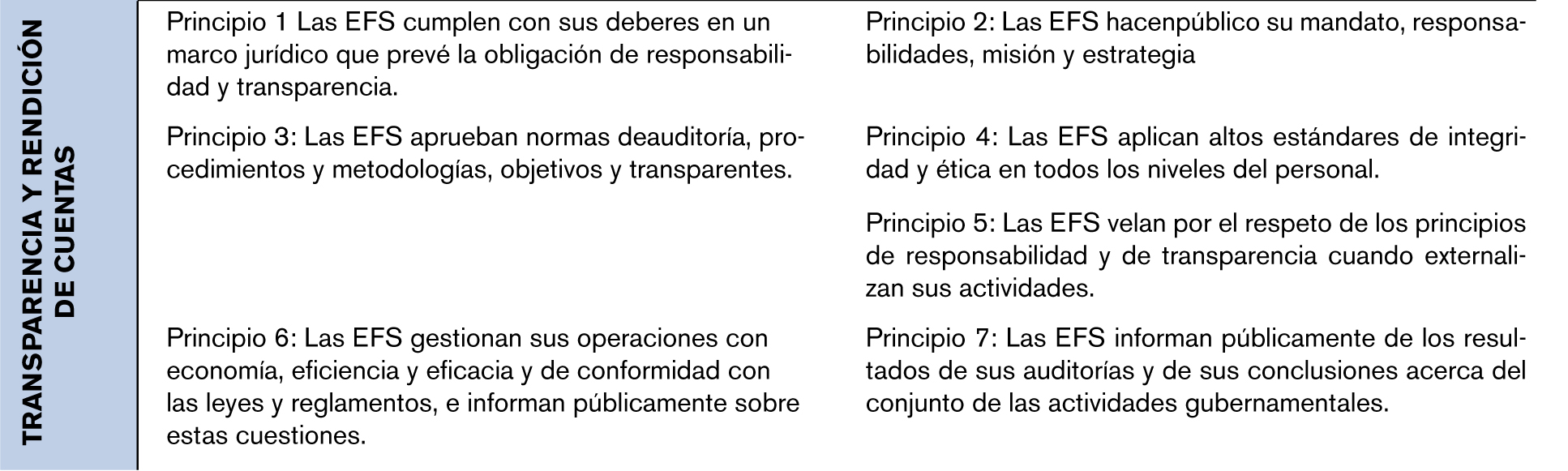

f. ISSAI 20 – Principios de transparencia y rendición de cuentas

La Normas ISSAI 20 – Principios de transparencia y rendición de cuentas detalla cómo las EFS establece la vinculación de este principio con la labor desempeñada en la función de fiscalización, aspecto explicado de la siguiente manera:

El concepto de rendición de cuentas se refiere al marco jurídico y de presentación de informes, a la estructura organizativa, la estrategia, los procedimientos y las acciones que contribuyan a garantizar que:

– las EFS desarrollen sus obligaciones legales conforme a sus competencias de auditoría y presenten informes, en el marco de su presupuesto.

– las EFS evalúen y hagan un seguimiento de su propia gestión así como del impacto de su función fiscalizadora.

– las EFS presenten informes sobre la regularidad y la eficiencia en el uso de fondos públicos, incluso sobre sus propias acciones y actividades y el uso de los recursos de las EFS.

– el Auditor General/Presidente, los miembros (en las instituciones colegiadas) y el personal de la EFS sean responsables de su actuación.

La noción de transparencia se refiere a la información pública por la EFS, de manera oportuna, fidedigna, clara y pertinente, sobre su situación, competencia, estrategia, actividades, gestión financiera, actuaciones y rendimiento. Además, incluye la obligación de informar sobre los resultados y conclusiones de las auditorías, y hacer accesible al público la información relativa a la EFS. (Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), 2007)

Lo explica por medio de los siguientes principios concretos:

Figura 6. Principios que componen la Transparencia y Rendición de cuentas en las EFS

g. Declaración de Asunción sobre principios de Rendición de cuentas

En la Declaración de Asunción se reconoció la importancia de las EFS en el proceso de rendición de cuentas a la ciudadanía, y se destacó la necesidad de fortaleza ese rol de liderazgo que deben ejercer en sus países; por lo que luego de un análisis del tema se acordó que las EFS deberá ser promotores de los principios, sistemas, mejoras prácticas y mecanismos eficientes para la rendición de cuentas:

Liderazgo de las EFS. Las EFS deberán constituirse en promotores de los principios, sistemas, mejores prácticas y mecanismos eficientes de rendición de cuentas y ser vigilantes junto con el gobierno, otras agencias y la sociedad civil, de su buen funcionamiento y mejora continua, mediante el establecimiento de acciones concretas para contribuir al fortalecimiento del sistema, en procura del buen gobierno. Para el ejercicio de dicho liderazgo, las EFS fortalecerán sus estrategias, sus capacidades y recursos, y procurarán la cooperación y alianzas nacionales e internacionales con diferentes actores, que les permitan compartir conocimientos y experiencias y aumentar sus potencialidades en esta materia. (Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS), 2009)

h. Declaración de Santiago sobre Gobernanza, lucha contra la corrupción y confianza pública OLACEFS

En la Declaración de Santiago se reconoce el nuevo rol que poseen las EFS en los gobiernos las cuales han evolucionado del control de los fondos públicos para convertirse en verdaderos promotores y asesores de los Estados en la consecución de los fines del buen gobierno.

Reconoce la importancia de la resolución 66/209 de la ONU y reitera el compromiso de todas las EFS de implementar los principios éticos consagrados en la Declaración de Lima e incorporarlos en su marco de trabajo local.

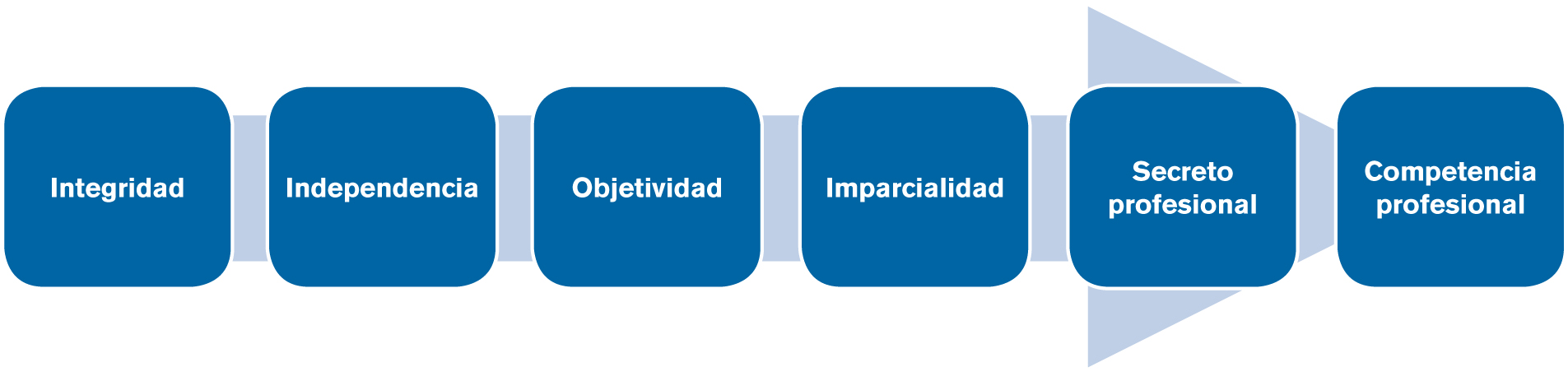

i. Código de ética de la INTOSAI

El Código de ética y normas de auditoría es el tercer documento más importante para las EFS miembros de la INTOSAI en el tema ético -luego de la Declaración de Lima y la Declaración de México- esta organización reconoce que poseer un Código de ética es un avance significativo en la armonización de los conceptos éticos dentro de la organización, siendo postulados básicos que cada EFS deberá profundizar en sus propios Códigos de ética considerando elementos culturales y el entorno en cada país.

Este Código establece los siguientes principios éticos:

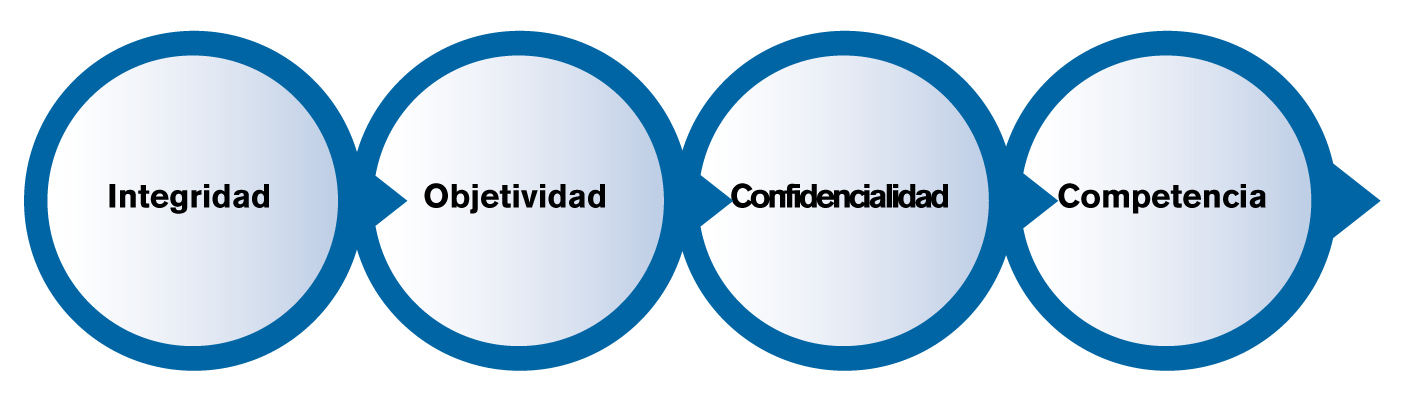

j. Código de Ética del Instituto de Auditores Internos

El Instituto de Auditores Internos reconoce la necesidad de contar con un código de ética que permita el aseguramiento objetivo de la gestión de riesgos, control y dirección de la auditoría interna.

Este código describe las normas de comportamiento que ayuden al auditor a actuar en su labor diario, y cita como los principios rectores los siguientes:

Figura 8. Principios éticos del Código de ética del Instituto de Auditores Internos

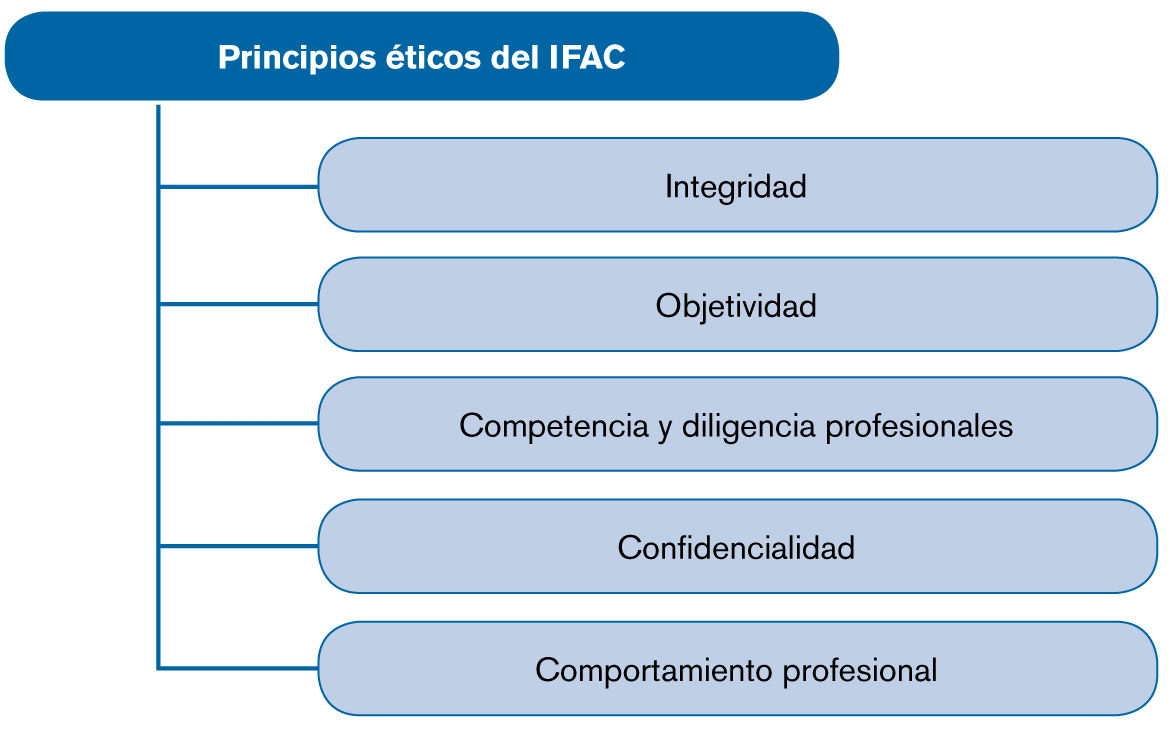

k. Código de Ética para profesionales de la contabilidad del IFAC

La Federación Internacional de Auditores (IFAC) ha reconocido la importancia de contar con un Código de ética que regule el ejercicio profesional del auditor, si bien, este Código es más aplicable en el ejercicio privado de la profesión reconoce que aún en ese estadio la labor de auditoría se debe enfocar al servicio público, por lo que exige de sus agremiados una conducta recta apegada a los siguientes principios:

Figura 9. Principios éticos del Código de ética del IFAC

III. PRINCIPIOS ÉTICOS QUE DEBEN REGIR EL ACTUAR DEL AUDITOR

Las normas antes estudiadas poseen su propia lista de principios éticos que deben regir el actuar del auditor gubernamental siendo todos ellos importantes; no obstante, del estudio detallado de estas normas se descubre que existen principios coincidentes en varios de estos instrumentos, lo que demuestra que existe consenso en que éstos principios deben estar presente en la conducta de todo funcionario de EFS independientemente de los aspectos culturales y nacionales.

De tal manera, que resulta imprescindible detallar estos principios y estudiarlos en detalle.

Figura 10. Principales principios éticos que deben regir el actuar del fiscalizador

Corresponde entrar a analizar el contenido y significado que los distintos instrumentos éticos le han dado a cada uno de estos principios:

a. Independencia

La independencia es el principio más importante para todo auditor y funcionario de una EFS, es el atributo más relevante para el ejercicio de la auditoría en todos sus campos, toda actuación de auditoría debe desempeñarse con total independencia fin de ganar confianza y credibilidad en sus acciones; prácticamente todas las normas éticas destacan este principio.

Cada instrumento define de manera particular qué se entenderá por independencia, que si bien, existirán algunas diferencias, la esencia del concepto es la misma en todo momento, ello queda reflejado de la lectura del siguiente cuadro comparativo:

Tabla 1. Contenido del principio de independencia

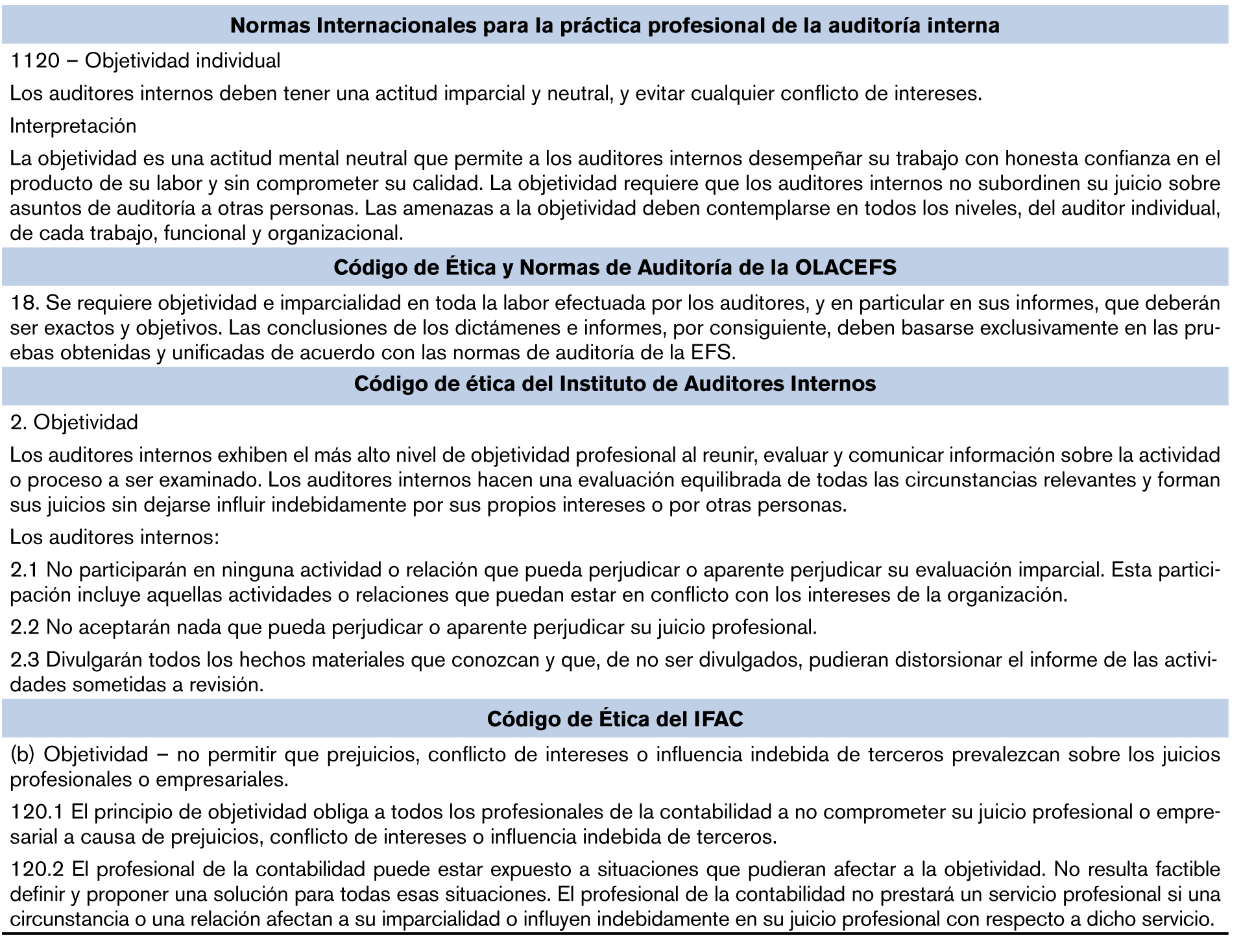

b. Objetividad

La objetividad va de la mano de la independencia, el auditor debe actuar con total imparcialidad y objetividad en sus informes, varios instrumentos destacan este principio tanto para el ejercicio de la auditoría como para cualquier labor de fiscalización.

A continuación los aspectos más relevantes que sobre la objetividad establecen estos instrumentos internacionales:

Tabla 2. Contenido del principio de objetividad

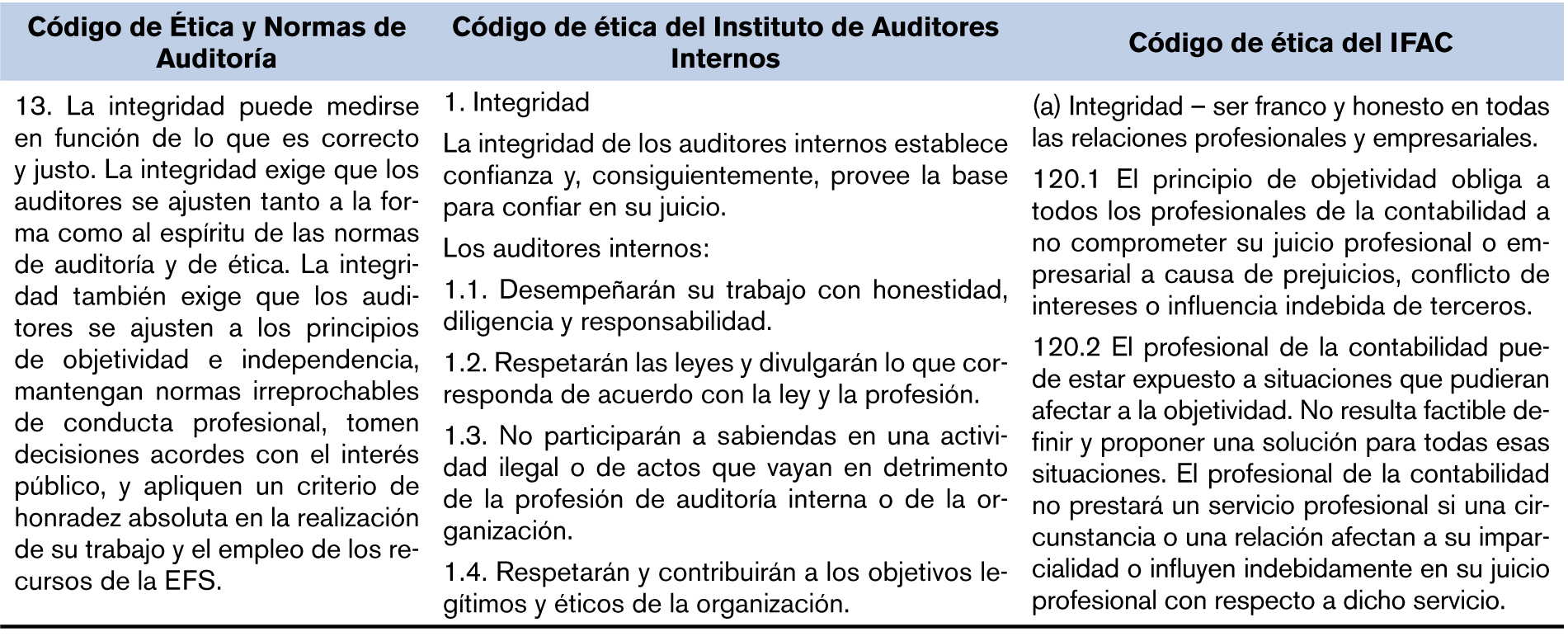

c. Integridad

La Integridad es un principio realmente importante que incluye todos los demás principios éticos y que mejor representa el actuar de un auditor, quién debe ser íntegro; es decir, intachable en su conducta y así lo reflejan los diferentes instrumentos que lo incluyen como uno de los principales valores éticos:

Tabla 3. Contenido del principio de integridad

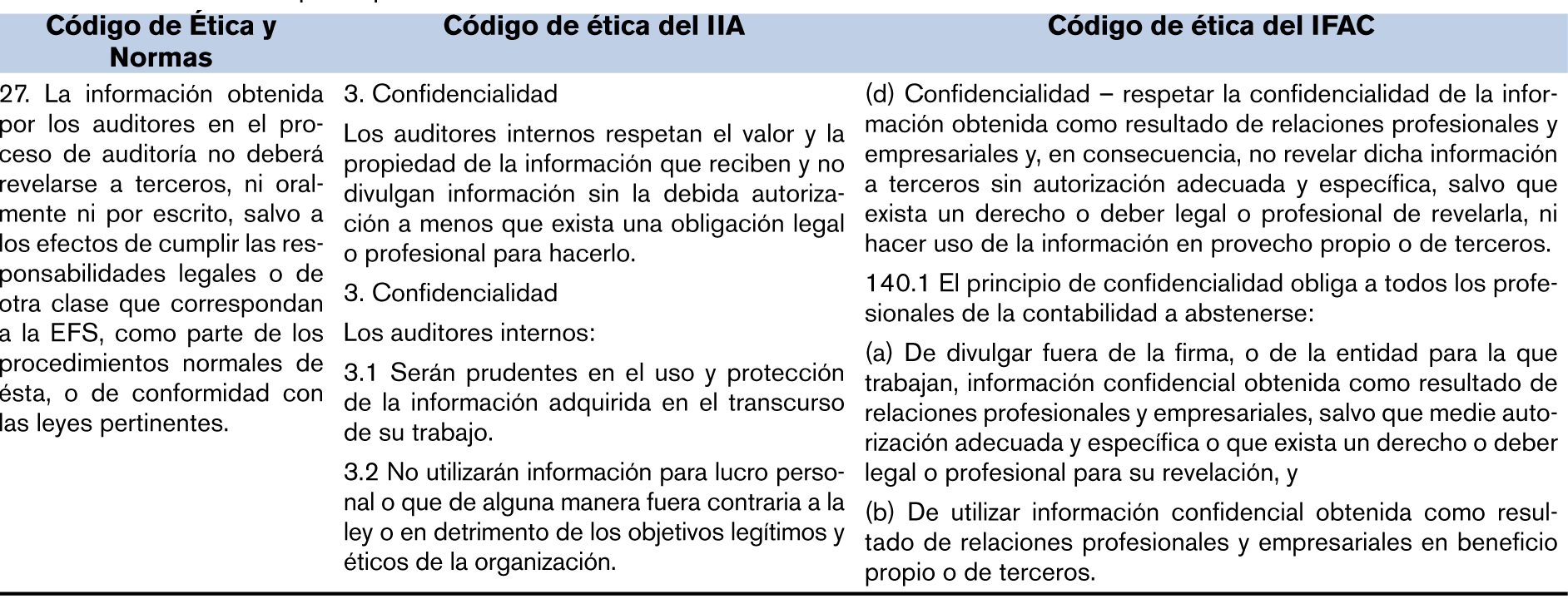

d. Confidencialidad o Secreto Profesional

El auditor gubernamental en virtud del ejercicio de sus funciones llega a contar con información relevante de las instituciones en las cuales desempeña sus funciones y que a menudo por su importancia y características éstas poseen carácter de confidencial, este acceso privilegiado de información obliga al auditor a guardar extrema confidencialidad de estos datos; ello no lesiona el principio de transparencia y rendición de cuentas pues se refiere únicamente a aquellos datos que por razones legales o de problemática nacional deben ser guardados como secretos; o bien, información privilegiada que le daría una ventaja competitiva al auditor frente a terceros.

A ello se debe que los códigos de conducta vinculados con el ejercicio de la auditoría destaquen la necesidad de guardar la confidencialidad que legalmente corresponda sobre aquella información obtenida en el ejercicio de las labores de fiscalización.

Tabla 4. Contenido del principio de confidencialidad

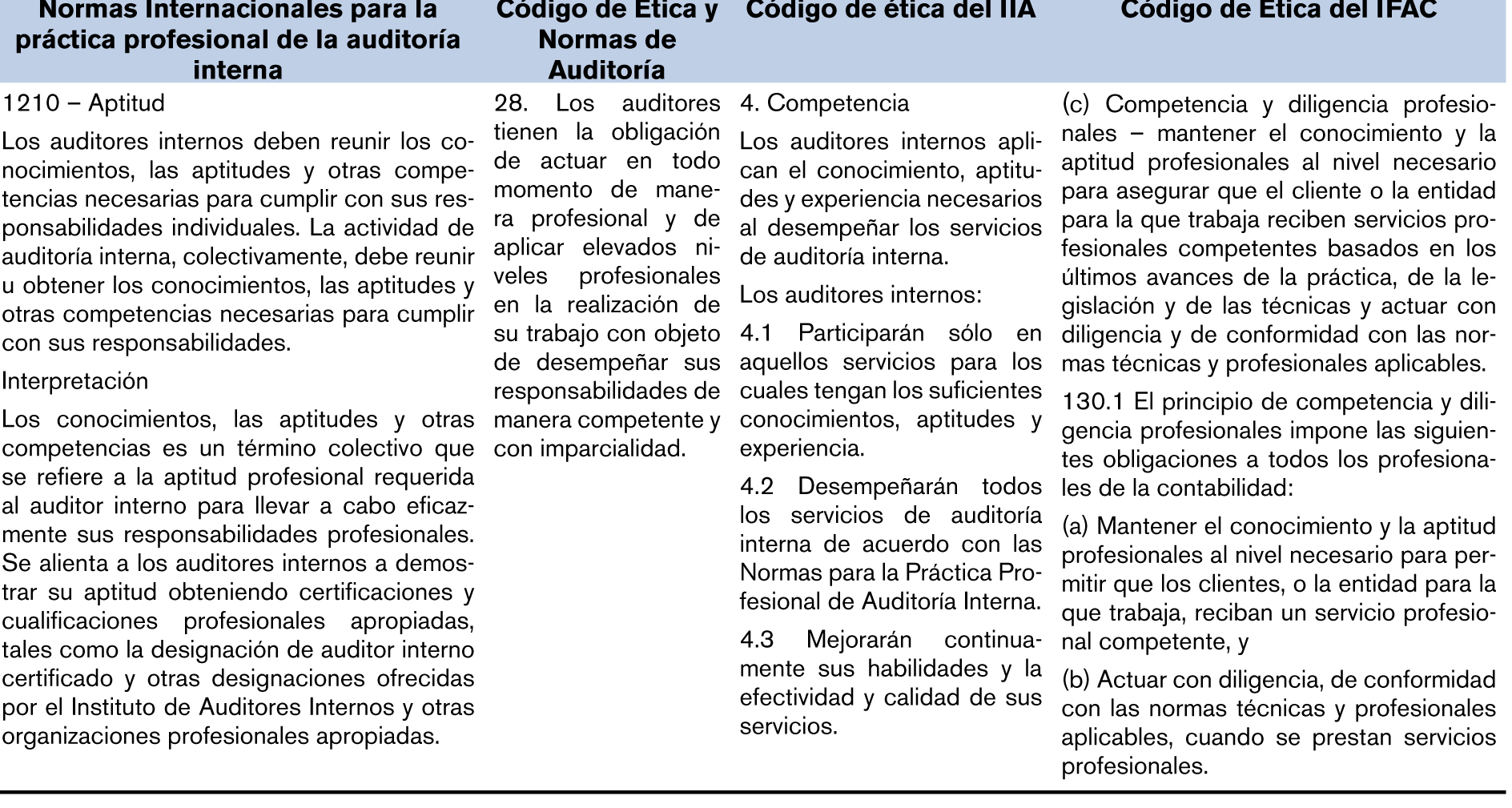

e. Competencia profesional

e. Competencia profesional

El ejercicio de la fiscalización demandan que el funcionario de la EFS y el auditor gubernamental deban conocer múltiples materias y en diversos instrumentos se destaca la necesidad de contar con los conocimientos técnicos necesarios para ejercer sus funciones.

En este sentido, tanto la OLACEFS como las propias EFS y las auditorias institucionales han manifestado su preocupación por contar con funcionarios capacitados y conocimientos técnicos necesarios para desempeñar adecuadamente sus funciones.

La competencia profesional se destaca en diversos instrumentos y códigos como los siguientes:

Tabla 5. Contenido del principio de competencia profesional

f. Comportamiento profesional

f. Comportamiento profesional

El auditor en todo momento debe actuar de forma profesional y velar por que todas sus conductas se apeguen a la rectitud propia de su profesión. Las Normas Internacionales para la práctica profesional de la auditoría interna lo denominan cuidado profesional en los siguientes términos:

«1220 – Cuidado profesional

Los auditores internos deben cumplir su trabajo con el cuidado y la aptitud que se esperan de un auditor interno razonablemente prudente y competente. El cuidado profesional adecuado no implica infalibilidad.

(Instituto de Auditores Internos, 2012)»

El Código de ética del IFAC se refiere al comportamiento profesional como cumplir las disposiciones legales y reglamentarias aplicables y evitar cualquier actuación que pueda desacreditar a la profesión. Desarrollo este principio como:

«150.1 El principio de comportamiento profesional impone la obligación a todos los profesionales de la contabilidad de cumplir las disposiciones legales y reglamentarias aplicables y de evitar cualquier actuación que el profesional de la contabilidad sabe, o debería saber, que puede desacreditar a la profesión. Esto incluye las actuaciones que un tercero con juicio y bien informado, sopesando todos los hechos y circunstancias conocidos por el profesional de la contabilidad en ese momento, probablemente concluiría que afectan negativamente a la buena reputación de la profesión. (International Federation of Accountants (IFAC), 2009)»

Si bien, existen diferencias entre las distintas normas, códigos y declaraciones todas son coincidentes en que la base para el adecuado ejercicio de la labor de fiscalización de las EFS está en la fortaleza de la ética de sus funcionarios.

CONCLUSIONES

La principal conclusión que arroja esta investigación es que la ética ha sido una preocupación constante en diversas instancias de la gestión pública que han conllevado a la elaboración de cartas y demás instrumentos internacionales con compromisos en esta materia, siendo de especial interés la ética del auditor gubernamental y el funcionario de la EFS lo cual se manifiesta en las múltiples normas, códigos, declaraciones y demás instrumentos tendientes a materializar este deber ético del auditor.

Se puede afirmar que el funcionario de la EFS y el auditor gubernamental debe poseer una conducta intachable e incuestionable lo que conlleva a una exigencia mayor del respeto de los deberes y principios éticos, más allá de los niveles que se le exigen a un funcionario público o ciudadano común, el auditor es el ejemplo de rectitud en toda nación.

Por ende, el camino a seguir es precisamente la puesta en práctica de dichos principios, las EFS y las auditorías internas deben tomar los principios consagrados en estas normas y adaptarlos a su contexto nacional y cultural para que sean de fácil comprensión e identificación, de tal manera, que sus funcionarios tengan claridad de cómo deben proceder ante las distintas circunstancias que se les presenten.

Por su parte, quienes desempeñan cargos dentro de las auditorías gubernamentales y las EFS están obligados a conocer y estudiar a profundidad dichas normas y principios y ponerlas en práctica, fiscalizar la conducta ética de los demás funcionarios públicos siendo un ejemplo de rectitud, compromiso y ética profesional, tanto para el resto de los funcionarios públicos como para la ciudadanía en general.

BIBLIOGRAFÍA

Centro Latinoamericano de Administración para el Desarrollo (CLAD). (2008). Carta Iberoamericana de Calidad en la Gestión Pública . El Salvador: CLAD.

Centro Latinoamericano de Administración para el Desarrollo (CLAD). (2013). a. Carta Iberoamericana de los Derechos y Deberes del Ciudadano en Relación con la Administración Pública. Panamá: CLAD.

Centro Latinoamericano de Administración Pública para el Desarrollo (CLAD). (2006). Código Iberoamericano de Buen Gobierno . Uruguay: CLAD.

Instituto de Auditores Internos. (2000). Código de ética. Estados Unidos: IIA.

Instituto de Auditores Internos. (2012). Normas Internacionales para la práctica profesional de la auditoría interna. Instituto de Auditores Internos.

International Federation of Accountants (IFAC). (2009). Código de Ética para Profesionales de la Contabilidad. Estados Unidos: IFAC.

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI). (1998). Declaración de Lima sobre las líneas básicas de la Fiscalización . Lima, Perú: (INTOSAI) .

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI). (2001). Código de Ética y Normas de Auditoría. Seúl: INTOSAI.

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI). (2007). ISSAI 20 – Principios de transparencia y rendición de cuentas. México: INTOSAI.

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI). (2013). ISSAI 12: El Valor y Beneficio de las Entidades Fiscalizadoras Superiores – marcando la diferencia en la vida de los ciudadanos. China, Pekín: INTOSAI.

Organización Internacional de las Entidades Fiscalizadoras Superiores. (1998). Código de Ética . Montevideo: INTOSAI.

Organización Internacional de las Entidades Fiscalizadoras Superiores. (2007). ISSAI 10 – Declaración de México sobre Independencia de las EFS. México: INTOSAI.

Organización Latinoamericana y del Caribe de Entidades de Fiscalización Superior (OLACEFS). (2013). h. Declaración de Santiago sobre Gobernanza, lucha contra la corrupción y confianza pública OLACEFS . Santiago, Chile: OLACEFS.

Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS). (2009). Declaración de Asunción sobre principios de Rendición de cuentas . Paraguay: OLACEFS.