Antonio M. López Hernández

Presidente de la Cámara de Cuentas de Andalucía

Catedrático de Economía Financiera y Contabilidad de la Universidad de Granada

Antonio Minguillón Roy

Auditor Director del Gabinete Técnico de la Sindicatura de Cuentas de la Comunidad Valenciana

Coordinador de la Comisión Técnica de los OCEX

Resumen

El presente trabajo tiene como objetivo analizar la aplicación de las normas internacionales de auditoría del sector público referidas específicamente al informe de auditoría de estados financieros preparados de conformidad con un marco de información financiera. Con ello, se pretende facilitar una interpretación adecuada de las normas técnicas de auditoría sobre informes de cuentas anuales y su adaptación a las características del sector público español y a las peculiaridades de los Órganos de Control Externo de las Comunidades Autónomas (OCEX), ofreciendo, de esta forma, una mejor comprensión de la finalidad del informe, de su estructura básica y elementos, así como de los diferentes tipos de opinión. El artículo aborda, en primer lugar, aspectos esenciales que debe contener el informe de auditoría financiera, como son el tipo de opinión, la naturaleza de las salvedades, los párrafos de énfasis o las recomendaciones, para seguidamente exponer la estructura del informe y los elementos que debe contener, y finalizar referenciando diversos modelos de informes, a modo de ejemplos ilustrativos aplicables a las auditorías de los OCEX.

Palabras Clave: sector público, Informe auditoría financiera, normas internacionales de auditoría, ISSAI, Guías prácticas de fiscalización OCEX.

1. INTRODUCCIÓN

La Organización Internacional de las Entidades Fiscalizadoras Superiores (International Organization of Supreme Audit Institution-INTOSAI) ha adoptado las Normas Internacionales de Auditoría (NIA) a través de unas Directrices de auditoría (ISSAI-Nivel 4) que, junto con la Declaración de Lima (ISSAI-Nivel 1), los Requisitos previos para el funcionamiento de las Entidades Fiscalizadoras Superiores (ISSAI-Nivel 2) que incluyen el Código de ética y las Normas de control de calidad, y los Principios fundamentales de fiscalización (ISSAI-Nivel 3) constituyen el cuerpo normativo de esta institución. Este marco normativo aparece bajo la denominación de Normas Internacionales de las Entidades Fiscalizadoras Superiores (International Standards of Supreme Auditing Institutions-ISSAI) (Bang, 2011).

Como es conocido, las NIA son elaboradas por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (International Auditing and Assurance Board – IAASB) de la Federación Internacional de Contadores (International Federation of Accountant – IFAC). La misión de este Consejo es lograr el reconocimiento de las NIA por parte de los reguladores de todo el mundo y la adopción de éstas a escala global por parte de todos los organismos miembros de la IFAC. Sin duda alguna, las NIA se han convertido en el referente técnico de la profesión auditora a escala global, no solo en el ámbito privado, sino también en el público.

En el caso español, y para aquella actividad de auditoría sujeta a la Ley de Auditoría de Cuentas y a su Reglamento, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC), publicó las nuevas Normas Técnicas de Auditoría (Resolución de 15 de octubre de 2013), que son el resultado de la adaptación a nuestro país de las NIA (denominadas abreviadamente NIA-ES), de aplicación obligatoria en el desarrollo y ejecución de los trabajos de auditoría referidos a cuentas anuales que se inicien a partir de 1 de enero de 2014.

Por su parte, en el ámbito del sector público, y en lo relativo al control externo, las Instituciones Públicas de Control Externo (ICEX), integradas por el Tribunal de Cuentas y los Órganos de Control Externo de las Comunidades Autónomas (OCEX), a través de la Comisión de normas y procedimientos, han adaptado las ISSAI de nivel 3 y algunas de nivel 4, a la normativa española reguladora de la fiscalización del sector público, manteniendo la máxima coherencia posible con las NIA-ES. Concretamente, en la reunión de Presidentes del Tribunal de Cuentas y de los OCEX celebrada el 27 de junio de 2014 se acordó formalmente la aprobación de las ISSAI-ES de nivel tres siguientes: ISSAI-ES 100 Principios fundamentales de fiscalización del sector público; ISSAI-ES 200. Principios fundamentales de la auditoría financiera; ISSAI-ES 300 Principios fundamentales de la fiscalización operativa; ISSAI-ES 400 Principios fundamentales de la fiscalización de cumplimiento. Y, a final de ese mismo año, en la reunión de 4 de diciembre, se aprobó un grupo de ISSAI-ES de nivel 4 (en concreto las ISSAI-ES 1000, 1003, 1700, 3000, 3100 y 4000).

La aplicación del marco normativo de la INTOSAI, y de manera específica las directrices de auditoría, a la labor de fiscalización de las ICEX permitirá generar un lenguaje común que facilitará un intercambio más efectivo de experiencias y buenas prácticas. Y en este contexto, sin duda, uno de los principales retos es favorecer una mayor homogeneidad en los informes de fiscalización, en los que se plasma todo el trabajo del auditor público (López Hernández, 2013).

Para continuar con el ralentizado proceso de adaptación y/o adopción de las NIA-ES/ISSAI, en 2015 se creó la Comisión Técnica de los OCEX, que inició el desarrollo de un conjunto de Guías Prácticas de Fiscalización (GPF-OCEX) que pretenden ayudar a los auditores públicos de estas instituciones a la hora de interpretar y adaptar a las circunstancias del sector público de nuestro país lo previsto en las mencionadas normas.

En este contexto, el objetivo central de este artículo es hacer un análisis de las normas de auditoría aplicables por los OCEX, es decir las NIA-ES / ISSAI-ES y las GPF-OCEX, referidas al informe de auditoría financiera. Con ello, se pretende ofrece una mejor comprensión de la finalidad del informe, de su estructura básica y elementos, así como de los diferentes tipos de opinión. Para ello, el trabajo se estructura como sigue. Tras esta introducción, la segunda sección se dedica a distinguir los conceptos de seguridad razonable y seguridad limitada, de gran relevancia para entender adecuadamente el contenido y alcance de los informes de fiscalización. La sección tercera repasa las principales normas técnicas de auditoría relativa a los informes de auditoría. En la cuarta sección, después de unas consideraciones generales, se analizan aspectos esenciales del contenido del informe de auditoría financiera, tales como el tipo de opinión, la naturaleza de las salvedades, los párrafos de énfasis o las recomendaciones. Para finalizar, se dedica la sección quinta a exponer la estructura del informe, junto a los elementos que debe contener. Además, se referencian diversos modelos de informes, a modo de ejemplos ilustrativos aplicables a las auditorías de los OCEX.

2. LOS INFORMES DEBEN PROPORCIONAR CONFIANZA Y SEGURIDAD: SEGURIDAD RAZONABLE VS SEGURIDAD LIMITADA

Antes de comentar en detalle las cuestiones concretas referidas a la estructura y contenido de los informes conviene mencionar un aspecto conceptual que afecta tanto a los informes como al conjunto del trabajo de fiscalización. Se trata de la distinción entre trabajos o auditorías de seguridad razonable y de seguridad limitada.

Las ISSAI-ES 100 y 200 aprobadas por los presidentes de las ICEX el 27 de junio de 2014 introdujeron dos conceptos novedosos, al distinguir entre revisiones de seguridad razonable y revisiones de seguridad limitada.

La novedad era relativa[1] ya que detrás de dichos conceptos había unos determinados tipos de trabajo que los auditores públicos llevan realizando desde siempre. Aunque no es exacta la comparación, a grandes rasgos y con muchas matizaciones podríamos decir que los primeros se asimilarían a lo que coloquialmente los auditores denominaban “auditorias completas” y los segundos a las “revisiones limitadas”.

La novedad importante radicaba en que por primera vez en el ámbito de las ICEX se distinguía en una norma entre dos grandes grupos de trabajos, según cuál fuera el grado de seguridad que los auditores fueran capaces de obtener y de trasladar a los destinatarios de los informes.

Los usuarios de la información financiera demandan confianza en la fiabilidad y relevancia de la información que utilizan como base para tomar decisiones. A estos efectos, las fiscalizaciones, basadas en evidencia suficiente y adecuada, proporcionan diversos grados o niveles de seguridad ya que, debido a limitaciones inherentes, nunca pueden proporcionar una seguridad absoluta.

Así, tal como hemos señalado, los dos niveles de seguridad que se puede alcanzar son:

- La seguridad razonable es alta, pero no absoluta. La conclusión de fiscalización se expresa de manera positiva, dando a conocer que, en opinión del órgano fiscalizador, la materia sometida a fiscalización cumple o no con todos los aspectos importantes o, cuando sea relevante, que la información sobre la materia fiscalizada proporciona una imagen fiel de conformidad con los criterios aplicables, como por ejemplo “en nuestra opinión, los estados financieros presentan razonablemente, en todos los aspectos materiales, la situación financiera de…. así como sus resultados financieros, flujos de efectivo, liquidación del presupuesto…”

Con carácter general las auditorias de estados financieros realizadas conforme a las NIA-ES / ISSAI-ES son trabajos de seguridad razonable.

- Cuando se proporciona una seguridad limitada, la conclusión de fiscalización señala que, de acuerdo con los procedimientos realizados, el órgano fiscalizador no ha obtenido evidencia para concluir que el asunto fiscalizado no cumple con los criterios aplicables, como por ejemplo, “no se ha obtenido evidencia para concluir que los estados financieros no se han presentado razonablemente en todos los aspectos materiales”.

Si se hubieran observado incumplimientos de los criterios o incorrecciones materiales se señalarán como conclusiones del informe.

Pero ni en un caso ni en otro se emitirá una “opinión” global sobre el conjunto de los estados financieros.

Los procedimientos realizados en una fiscalización de seguridad limitada son reducidos en comparación con los que se requieren para obtener una seguridad razonable, pero se espera que el nivel de seguridad sea, conforme al juicio profesional del auditor, significativo para los destinatarios del informe. Un informe de seguridad limitada debe transmitir el carácter limitado de la seguridad proporcionada.

De forma muy sintética podemos decir que en una auditoría financiera de cuentas anuales, de seguridad razonable, el OCEX debe realizar todo el trabajo de auditoría preciso, de acuerdo con las ISSAI-ES/NIA-ES, que le permita obtener evidencia de auditoría suficiente y adecuada para emitir una opinión profesional fundamentada en la evidencia obtenida respecto del conjunto de dichas cuentas anuales. También se puede realizar una auditoría de seguridad razonable de un solo estado financiero o de un componente de los estados financieros[2], en cuyo caso se emitirá una opinión profesional sobre dichos componentes tras haber realizado una auditoría sin limitaciones sobre los mismos.

En una auditoría de seguridad limitada, no se realizan todos los procedimientos de auditoría que permitirían emitir esa opinión de carácter global sobre las cuentas anuales o sobre un componente de los estados financieros.

En ambos casos la ISSAI-ES 100 exige que en el informe de auditoría se señale claramente cuál es el grado de seguridad obtenido, al establecer como uno de los elementos esenciales del trabajo que ese grado de seguridad se comunicase de forma transparente al destinatario del informe de fiscalización. Esto, dicho de una forma sencilla, quiere decir que los informes deben explicar de la forma más clara posible y sin ambigüedades, cuáles han sido los objetivos, el alcance, los procedimientos de auditoría aplicados y/o omitidos y las conclusiones u opiniones de fiscalización.

Las NIA-ES y las directrices de cuarto nivel de las ISSAI están diseñadas para su aplicación en las auditorías de seguridad razonable (auditorías de cuentas anuales según terminología de la Ley de Auditoría de Cuentas). Cuando se lleve a cabo una fiscalización de seguridad limitada serán aplicables también dichas normas con las debidas adaptaciones de acuerdo con las características del trabajo a realizar.

3. NORMAS TÉCNICAS DE AUDITORÍA FINANCIERA REFERIDAS AL INFORME

Conviene, antes de continuar, hacer una breve referencia general a las normas técnicas de auditoría que se refieren a los informes de auditoría. La base de las mismas la constituyen las NIA-ES correspondientes, con las pertinentes adaptaciones a las características del sector público de nuestro país y a las peculiaridades de los OCEX.

El objetivo de una fiscalización de estados financieros es aumentar el grado de confianza de los usuarios en la información económica pública. Esto se logra mediante la emisión, por parte del auditor, de una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable.

De esta forma, en la realización de una fiscalización de estados financieros los objetivos globales del auditor son:

- obtener una seguridad razonable de que los estados financieros en su conjunto están libres de incorrecciones materiales, debido a fraude o error, que permita al auditor expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable; y

- emitir un informe sobre los estados financieros, y comunicar el resultado de la auditoría de conformidad con los hallazgos obtenidos por el auditor.

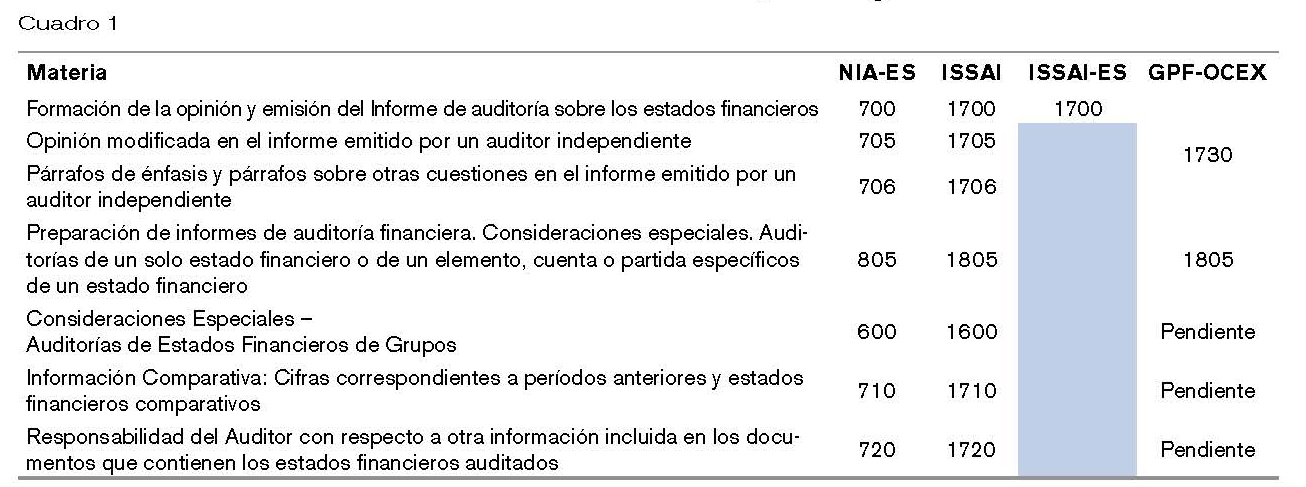

Las normas concernientes a las responsabilidades de los auditores en relación con el informe de auditoría financiera, son las siguientes:

Cuadro 1

La ISSAI 1700 tiene un texto principal y dos anexos: el primer anexo es una copia literal de la NIA 700 y el segundo contiene ejemplos de redacción de informes de auditoría financiera, incluida la opinión. En la ISSAI-ES 1700 se ha mantenido el texto principal, con las lógicas adaptaciones terminológicas, y se ha sustituido la copia de la NIA 700 por la inclusión del esquema de la NIA-ES 700 aprobada por el ICAC.

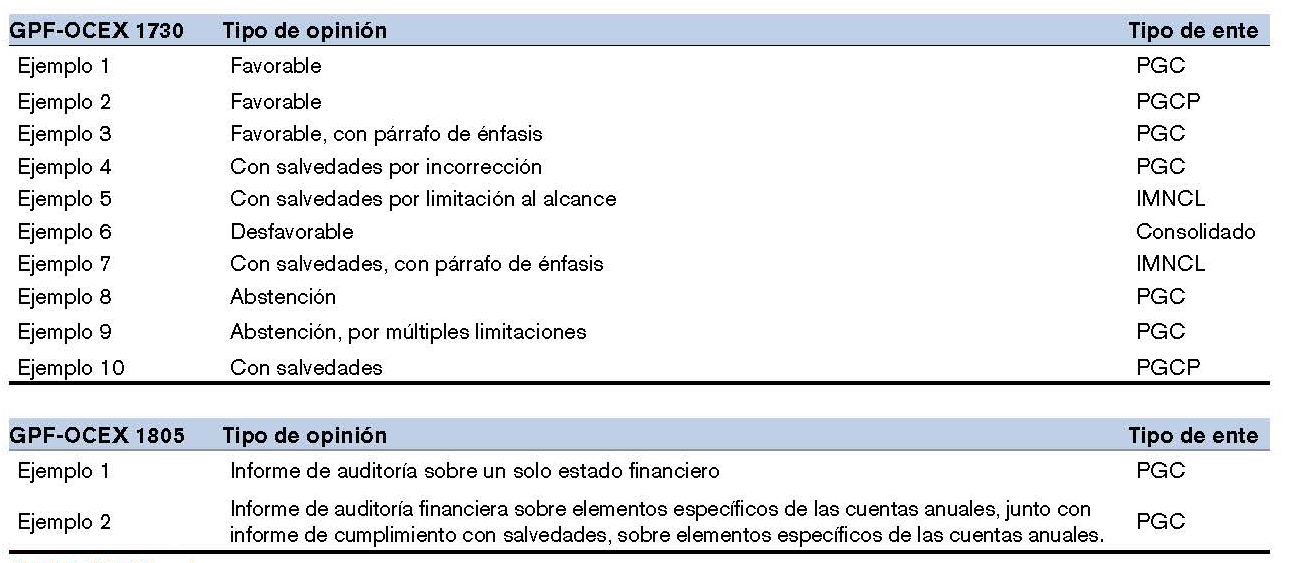

Ahora bien, la ISSAI-ES 1700, debería complementarse con las adaptaciones, aun pendientes de realizar, de las ISSAI 1705 y 1706 (y de las NIA-ES 705 y 706). Para completar esta falta y, por otro lado, solucionar el problema de “dispersión” de normas que se aprecia en el cuadro anterior, la Comisión Técnica de los OCEX elaboró y la Conferencia de presidentes aprobó la GPF-OCEX 1730, “Preparación de informes de auditoría sobre los estados financieros”, que desarrolla los apartados de la ISSAI-ES 200 referidos a los informes de auditoría e incorpora y adapta a las características y circunstancias de los OCEX los requerimientos establecidos en dicha normas (NIA-ES, ISSAI, ISSAI-ES).

Esta guía reúne todo lo dispuesto sobre los informes en las normas citadas, al considerar que, de esta forma, resulta más útil y práctica para los auditores de los OCEX. Asimismo, para facilitar su aplicación, incluye una serie de modelos de informe de auditoría adaptados a las circunstancias generales de los OCEX. Estos modelos tienen la suficiente flexibilidad para conjugar lo establecido en las NIA-ES con las normas y costumbres específicas de cada institución.

Por otra parte, también se aprobó la GPF-OCEX 1805, que proporciona orientaciones sobre las auditorías de un solo estado financiero o de un elemento, cuenta o partida específicos de un estado financiero, e incorpora todos los requisitos establecidos en la ISSAI-ES 200 y en la NIA 805, para realizar ese tipo de auditorías y la emisión de los correspondientes informes. De acuerdo con su mandato legal las ICEX realizan de forma habitual, entre otras, auditorías de un elemento, cuenta o partida específicos de un estado financiero, aspectos que son contemplados en la NIA 805. Sin embargo, el ICAC, en la adaptación de dicha norma, ha eliminado las consideraciones sobre esos aspectos y ha aprobado la NIA-ES 805 sobre “Auditoría de un solo estado financiero”, ya que la Ley de Auditoría de Cuentas aplicable al sector privado no contempla la posibilidad de realizar auditorías de un elemento, cuenta o partida específicos de un estado financiero. Por esta razón en la elaboración de esta Guía práctica se ha tenido en consideración la NIA 805 original.

Adicionalmente, a las anteriores normas técnicas, conviene tener en cuenta la NIA-ES 600/ ISSAI 1600 “Consideraciones específicas – Auditorías de estados financieros correspondientes a un grupo (incluido el trabajo de los auditores de los componentes)”, que también está relacionada con el informe de auditoría.

También quedan pendientes de adaptación por los OCEX las NIA-ES 710 y 720.

4. CONTENIDO DEL INFORME DE AUDITORÍA FINANCIERA

Consideraciones generales

En una auditoría financiera en el sector público los objetivos suelen ir más allá de la emisión de una opinión sobre si los estados financieros han sido elaborados, en todos sus aspectos significativos, de acuerdo con el marco de información financiera aplicable (Pucheta y Cortés, 2000). El mandato de auditoría o las obligaciones de las entidades del sector público, que se derivan de leyes, reglamentos, órdenes ministeriales, exigencias de política pública o resoluciones del poder legislativo, pueden contener objetivos adicionales de la misma importancia para la opinión sobre los estados financieros, entre ellos obligaciones de auditoría o de información, cuando por ejemplo los auditores del sector público hayan detectado falta de conformidad con las normas en cuestiones presupuestarias o de rendición de cuentas, o informen sobre la eficacia del control interno (IIA, 2012; Cabeza del Salvador, 2014). Sin embargo, aun no existiendo objetivos adicionales, los ciudadanos pueden esperar de los auditores del sector público que informen de cualquier falta de conformidad con las normas que hayan detectado durante la auditoría o informen sobre la eficacia del control interno (Pontones y Pérez, 2016). Estas obligaciones suplementarias deberán ser tratadas en una sección separada del informe de auditoría.

Al emitir una opinión en el informe de auditoría financiera, el auditor deberá concluir si se ha obtenido una seguridad razonable de que los estados financieros en su conjunto están libres de incorrecciones materiales, ya sean debidas a fraude o error. Para ello debe tener en cuenta:

- Si se ha obtenido evidencia suficiente y adecuada;

- Si las incorrecciones observadas son materiales, individualmente o en su conjunto;

- Su evaluación respecto de los siguientes puntos:

- si los estados financieros han sido preparados en todos los aspectos materiales de acuerdo con los requisitos del marco de información financiera aplicable, incluyendo cualquier consideración sobre aspectos cualitativos de las prácticas contables de la entidad,

- si los estados financieros revelan adecuadamente las políticas contables significativas seleccionadas y aplicadas,

- si las políticas contables seleccionadas y aplicadas son congruentes con el marco de información financiera aplicable y si son adecuadas,

- si las estimaciones contables hechas por la dirección son razonables,

- si la información presentada en los estados financieros es relevante, fiable, comparable y comprensible,

- si los estados financieros revelan información adecuada que permita a sus usuarios entender el efecto de las transacciones y los hechos que resultan materiales, sobre la información incluida en los estados financieros,

- si la terminología usada en los estados financieros, incluyendo el título de cada uno de ellos, es adecuada,

- si los estados financieros contemplan o describen adecuadamente el marco de información financiera aplicable.

- Cuando los estados financieros se preparen de conformidad con un marco de imagen fiel, la conclusión incluirá también la evaluación de si los mismos expresan la imagen fiel. Al evaluar si tales estados la expresan, el auditor considerará:

- la presentación, estructura y contenido globales de los estados financieros; y

- si los estados financieros, incluidas las notas explicativas, presentan las transacciones y los hechos subyacentes de modo que expresen la imagen fiel.

La auditoría de las cuentas anuales de las entidades sometidas al Plan General de Contabilidad Pública cuyo presupuesto de gastos tenga carácter limitativo, contemplará especialmente que la información financiera de la entidad muestre razonablemente:

- La ejecución del presupuesto expresada en el estado de liquidación del presupuesto.

- La capacidad para financiar gastos presupuestarios futuros, puesta de manifiesto a través del remanente de tesorería.

- El flujo de cobros y pagos deducido del estado de flujos de efectivo.

- La situación financiera y patrimonial reflejada en su balance.

- Los gastos e ingresos, en sentido económico, reflejados en la cuenta del resultado económico patrimonial.

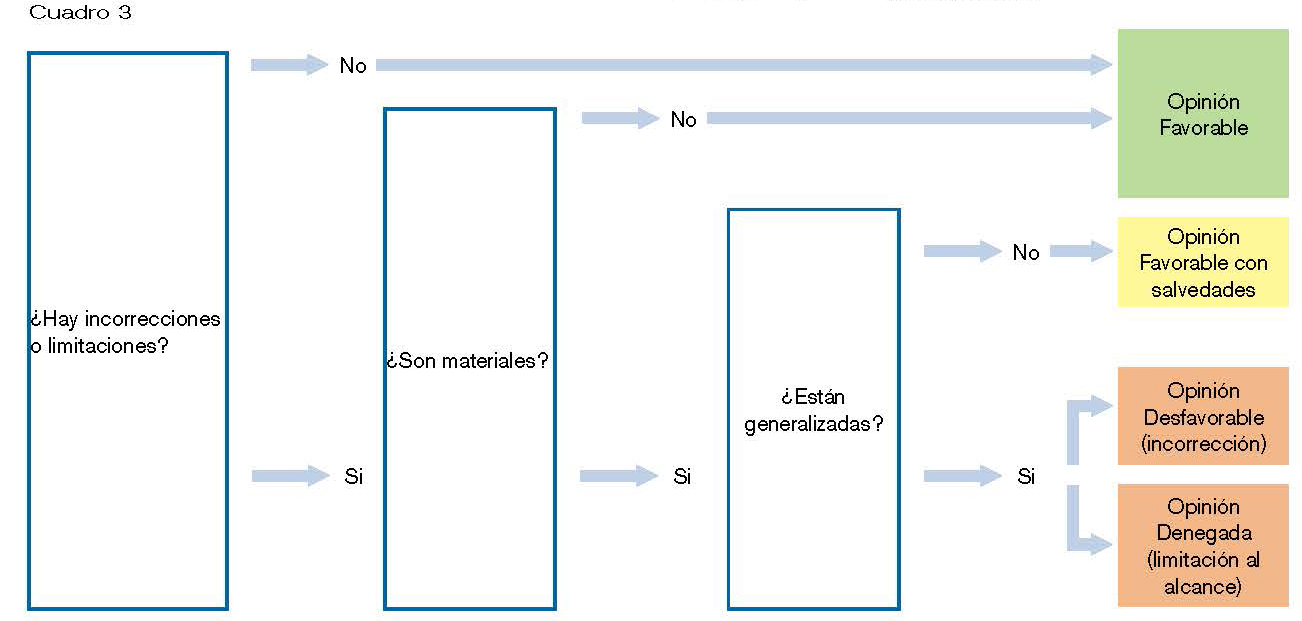

Tipo de opinión

En un informe de auditoría financiera de cuentas anuales la opinión puede ser de uno de los siguientes tipos:

El auditor expresará una opinión favorable cuando concurran las siguientes circunstancias:

- Las cuentas anuales se han formulado, en todos los aspectos significativos, de acuerdo con el marco normativo de información financiera que resulta de aplicación y, en particular, con los principios y criterios contables contenidos en el mismo.

- El auditor ha realizado su trabajo, sin limitaciones, de acuerdo con las ISSAI-ES/NIA-ES.

- En el caso de que el estado de liquidación del presupuesto forme parte de las cuentas anuales, que se hayan cumplido razonablemente en sus aspectos significativos las reglas, y normas o principios presupuestarios contenidos en la Ley General Presupuestaria o en la normativa específica aplicable o, existiendo incumplimientos, estos no afectan de forma significativa a la imagen fiel[3].

Por otro lado, si el auditor concluye que, sobre la base de la evidencia de auditoría obtenida, los estados financieros en su conjunto no están libres de incorrecciones materiales, o si no es capaz de obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrecciones materiales, deberá expresar una opinión modificada de acuerdo con el detalle que figura en la sección «Determinando el tipo de modificación a la opinión» de la ISSAI-ES 200.

Por lo que se refiere al tipo de opinión modificada que resulta adecuada, depende de:

- La naturaleza del hecho que origina la opinión modificada, es decir, si los estados financieros contienen incorrecciones materiales, o si pueden contener incorrecciones materiales en el caso de la imposibilidad de obtener evidencia de auditoría suficiente y adecuada; y

- El juicio del auditor sobre la generalización de los efectos o posibles efectos del hecho en los estados financieros.

Esquemáticamente se puede mostrar así:

Cuadro 2

El auditor deberá modificar la opinión contenida en su informe si:

- Concluye que, basándose en la evidencia de auditoría obtenida, los estados financieros en su conjunto no están libres de incorrección material o

- No fue capaz de obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrecciones materiales (limitación al alcance).

El auditor deberá expresar una opinión con salvedades cuando:

- Habiendo obtenido evidencia de auditoría suficiente y adecuada, concluye que las incorrecciones, individualmente o en su conjunto, son materiales pero no generalizadas en relación a los estados financieros; o

- El auditor no fue capaz de obtener evidencia de auditoría suficiente y adecuada sobre la cual basar una opinión, pero concluye que los posibles efectos en los estados financieros de cualquier error no detectado, si los hubiera, podrían ser materiales aunque no generalizados.

El auditor deberá expresar una opinión adversa (o desfavorable) si, habiendo obtenido evidencia de auditoría suficiente y adecuada, concluye que las incorrecciones, individualmente o en conjunto, son materiales y generalizadas en los estados financieros.

El auditor deberá abstenerse de emitir (o denegar) una opinión cuando, habiendo sido incapaz de obtener evidencia de auditoría suficiente y adecuada en la que basar su opinión, concluye que los efectos sobre los estados financieros de cualquier incorrección no detectada pudieran ser materiales y generalizados.

Naturaleza de las salvedades

Como ya se ha mencionado, las dos situaciones que pueden dar lugar a que el auditor exprese una opinión modificada tienen que ver con las incorrecciones materiales y con las limitaciones al alcance.

Por lo que se refiere a las incorrecciones materiales, derivadas de los incumplimientos de principios y normas contables de aplicación, pueden surgir en relación con:

- La inadecuación de las políticas contables seleccionadas.

- La aplicación indebida de las políticas contables seleccionadas.

- La inadecuación o falta de idoneidad de la información revelada en los estados financieros.

En cuanto a las limitaciones al alcance, provocadas por la imposibilidad del auditor de obtener evidencia de auditoría suficiente y adecuada (Herrero González, 2014), pueden tener su origen en:

- Circunstancias ajenas al control de la entidad.

- Circunstancias relacionadas con la naturaleza o el momento de realización del trabajo del auditor.

- Limitaciones impuestas por la dirección.

Las limitaciones impuestas por la dirección pueden tener otras implicaciones para la auditoría, como, por ejemplo, la valoración del auditor de los riesgos de fraude.

Sintéticamente el proceso para determinar el tipo de opinión puede representarse así[4]:

Cuadro 3

Párrafos de énfasis

Si el auditor considera necesario llamar la atención de los usuarios sobre una cuestión o cuestiones presentadas o reveladas en los estados financieros que sea de tal importancia que resulte fundamental para entenderlos, pero hay evidencia suficiente y adecuada de que la cuestión no tiene incorrecciones materiales, entonces se deberá incluir un párrafo de énfasis en el informe de auditoría. Los párrafos de énfasis únicamente deberán referirse a información presentada o divulgada en los estados financieros.

El párrafo de énfasis, que no afecta a la opinión del auditor, deberá ubicarse inmediatamente después del párrafo de opinión, incluir una clara referencia a la cuestión que se está enfatizando e indicar dónde se puede encontrar la información relevante que describe plenamente el asunto en cuestión en los estados financieros, e indicar que el auditor no expresa una opinión modificada en relación con la cuestión que se resalta.

Párrafos sobre otras cuestiones (que no afectan a la opinión)

Si el auditor considera necesario comunicar un asunto diferente de los presentados o revelados en los estados financieros que, a su juicio, sea relevante para que los usuarios entiendan la auditoría, las responsabilidades del auditor o el informe de auditoría, se podrá introducir un párrafo o apartado que lleve el encabezado “Otras cuestiones significativas que no afectan a la opinión”, que deberá aparecer inmediatamente después de la opinión y de cualquier párrafo de énfasis.

Las expectativas o mandatos de auditoría del sector público pueden ampliar las circunstancias bajo las cuales sería relevante incluir un párrafo de énfasis (concerniente a un asunto divulgado de manera apropiada en los estados financieros) o un párrafo sobre otras cuestiones (concerniente a información no divulgada en los estados financieros)

Las circunstancias de una fiscalización pueden requerir dar más detalle sobre cuestiones que proporcionan una explicación adicional sobre las responsabilidades del auditor en la auditoría de los estados financieros, o sobre el informe de auditoría. Cuando proceda, pueden utilizarse uno o más subtítulos que describan el contenido de los párrafos sobre otras cuestiones.

Recomendaciones

Una de las principales finalidades de las fiscalizaciones que realizan las ICEX es contribuir a la mejora de las prácticas de gestión de las entidades públicas. Teniendo en cuenta que los informes no son un fin en sí mismos, las recomendaciones que incorporan, y lo que es más relevante, su seguimiento posterior, constituyen un medio esencial para contribuir a mejorar la gestión del sector público (Herrero González, 2012).

En caso de considerarse procedente, y siempre que el mandato dado a la ICEX lo permita, los auditores deben tratar de proporcionar recomendaciones constructivas que puedan contribuir significativamente a solventar las debilidades o deficiencias de control observadas. Las recomendaciones deben cumplir estos requisitos:

- Han de estar bien fundamentadas y deben añadir valor.

- Deben abordar las causas de las deficiencias y de las debilidades.

- Han de ser redactadas de tal manera que eviten obviedades o que se modifiquen las conclusiones de la fiscalización; y no deben inmiscuirse en las competencias propias de la entidad fiscalizada.

- Debe estar claro qué se plantea en cada recomendación y quién es el responsable de tomar cualquier iniciativa.

- Tienen que ser prácticas y estar dirigidas a las entidades que tengan la responsabilidad y la competencia de aplicarlas.

- Deben ser claras y ser presentadas de una manera lógica y racional.

- Deben estar vinculadas a los objetivos, las observaciones y las conclusiones de la fiscalización.

- ESTRUCTURA DEL INFORME DE AUDITORÍAEl informe de auditoría será escrito y contendrá los siguientes elementos:

- Un título que indique claramente que es el informe de una ICEX.

- Un destinatario, según lo requieran las circunstancias del trabajo o la normativa específica de la ICEX.

- Un párrafo introductorio que:

- identifique a la entidad cuyos estados financieros se han auditado,

- manifieste que los estados financieros han sido auditados,

- identifique el título de cada estado que forma parte de los estados financieros,

- remita al resumen de las políticas contables significativas y demás información explicativa, y

- especifique la fecha o periodo cubierto por cada estado financiero auditado.

- Una sección con el encabezado «Responsabilidad del órgano de gobierno de la Entidad en relación con los estados financieros«, señalando que la dirección es responsable de la formulación o preparación de los estados financieros, de conformidad con el marco de información financiera aplicable, y de los controles internos tendentes a garantizar que la preparación de los estados financieros está libre de incorrecciones materiales, ya sea debido a fraude o error.

- Una sección con el encabezado «Responsabilidad de la Institución de Control Externo«, señalando que su responsabilidad es expresar una opinión basada en la auditoría de los estados financieros y describiendo que incluye procedimientos que permiten obtener evidencia de auditoría acerca de los importes y de la información revelada en los estados financieros, dependiendo los procedimientos seleccionados del juicio del auditor respecto a, entre otros, los riesgos de incorrección material de los estados financieros, ya sea debido a fraude o error. Se hará constar que la auditoría se llevó a cabo de conformidad con los Principios fundamentales de fiscalización de las Instituciones Públicas de Control Externo.

El informe de auditoría también explicará que dichas normas exigen que el auditor cumpla los requerimientos de ética así como que planifique y ejecute la auditoría con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de incorrección material.

Al hacer la valoración de riesgos el auditor deberá considerar los controles internos que sean relevantes para la preparación de los estados financieros de la entidad y diseñar procedimientos de auditoría que sean apropiados de acuerdo con las circunstancias (González Tallón, 2013).

Esta sección también deberá referirse a la evaluación de la pertinencia de las políticas contables utilizadas y a la racionalidad de las estimaciones contables hechas por la dirección, así como a la presentación general de los estados financieros. Deberá señalarse asimismo si el auditor cree que la evidencia de auditoría obtenida es suficiente y adecuada para proporcionar una base que permita sustentar su opinión.

- Cuando el auditor exprese una opinión modificada sobre los estados financieros, incluirá un párrafo en el informe de auditoría que proporcione una descripción del hecho que da lugar a la modificación con el título “Fundamento de la opinión con salvedades”, “Fundamento de la opinión desfavorable” o «Fundamento de la denegación de opinión”, según corresponda.

En este apartado se describirán de forma clara, precisa y concreta los hechos, circunstancias, operaciones transacciones, que superando la materialidad fijada constituyen salvedades por incumplimiento de principios contables (errores en aplicación de principios, omisiones de información o variación en los principios contables), así como aquellos que supongan salvedades por limitaciones al alcance.

En el texto de las salvedades debe utilizarse un lenguaje objetivo y ponderado y cuantificarse aquéllas que supongan ajustes o reclasificaciones en las cuentas anuales o conlleven omisiones en las mismas (salvedades por incumplimiento de principios contables) y se haga referencia a la magnitud cuantitativa del área o cuenta afectada, en el caso de las salvedades por limitación al alcance.

- Una sección con el encabezado «Opinión«. Cuando el auditor exprese una opinión modificada, el párrafo de opinión tendrá el título “Opinión con salvedades”, “Opinión desfavorable” o «Denegación de opinión”, según corresponda.

- Párrafos de énfasis

- Párrafos de otras cuestiones

- Si es necesario, o según lo determine el auditor, una sección con el encabezado “Otros requisitos legales y reglamentarios”, según corresponda al contenido de la sección, señalando las otras responsabilidades de información adicionales al requisito de informar sobre los estados financieros.

- La firma del responsable de la ICEX (Presidente/Síndico Mayor)

- La fecha de aprobación del informe por el órgano de gobierno de la ICEX, que no será anterior a la fecha en la que el auditor obtuvo evidencia suficiente y adecuada en la cual sustenta su opinión de los estados financieros, incluyendo la evidencia de que:

- todos los estados que forman parte de los estados financieros, incluyendo las notas explicativas, han sido preparados; y

- aquellos con una autoridad reconocida han manifestado que asumen la responsabilidad de dichos estados financieros.

- El lugar de emisión, que coincidirá con la sede de la ICEX.

Por otra parte, en el sector público es habitual que se emita un informe sobre auditoría financiera conjuntamente con un informe sobre auditoría de legalidad, denominado informe de fiscalización o de auditoría de regularidad. En este tipo de auditorías el contenido del apartado “Informe sobre otros requisitos legales y reglamentarios” del informe de auditoría financiera tendrá una utilización menor o incluso nula, ya que la materia a informar es la propia de una fiscalización de legalidad y las conclusiones o la opinión relativa al cumplimiento de la legalidad se comunicará en el informe de fiscalización del cumplimiento de la legalidad, aunque el trabajo se realice y el informe se emita de forma simultánea al de auditoría financiera. En la GPF-OCEX 4001, se ofrecen ejemplos de informes de fiscalizaciones de regularidad, es decir auditorías financieras y de cumplimiento de la legalidad.

Para finalizar, señalar que las GPF-OCEX recogen diversos modelos de informes, a modo de ejemplos ilustrativos aplicables a las auditorías de los OCEX:

BIBLIOGRAFÍA

BIBLIOGRAFÍA

Asociación de Órganos de Control Externo Autonómicos (ASOCEX) (2016): Guías Prácticas de Fiscalización de los OCEX. Disponible en: http://asocex.es/normativa-de-auditoria (último acceso: 16/11/2016)

Bang, D.H. (2011): “A study on the improvement of public sector audit standard”, Law Review, vol. 43, pp. 23-46.

Cabeza del Salvador, I. (2014): “¿Es suficiente la auditoría legal de las sociedades públicas?, Auditoría Pública, nº 63, pp. 21-28.

González Tallón, J.M. (2013): “El papel de la gestión de riesgos en la auditoría pública. ¿El cuchillo de palo en casa del herrero?, Auditoría Pública, nº 61, pp. 35-44.

Herrero González, E. (2012): “Las recomendaciones en el informe de fiscalización”, Auditoría Pública, nº 56, pp. 25-35.

Herrero González, E. (2014): “Las limitaciones en auditoría pública”, Auditoría Pública, nº 63, pp. 21-28.

INTOSAI (2016). Directrices generales de auditoría. Disponible en: http://www.intosai.org/es/issai-executive-summaries/4-directrices-de-auditoria/directrices-generales-de-auditoria.html (último acceso: 16/11/2016)

López Hernández, A.M. (2013): “Normas profesionales de la INTOSAI: directrices de auditoría. Aplicación a la actividad fiscalizadora de los Órganos Institucionales de Control Externo Autonómicos”, Auditoría Pública, nº 61, pp. 9-24.

Pontones Rosa, C. y Pérez Morote, R. (2016): “The audit report as an instrument for accountability in local governments: a proposal for Spanish municipalities”, International Review Administrative Sciences, vol 82, nº 3, pp. 536-558.

Puncheta, M.C y Cortés, J.L. (2000): “Los informes de auditoría en el sector público. Que son y como deberán de ser”, Auditoría Pública, nº 22, pp. 35-47.

The Institute of Internal Auditor (2012): Suplemental Guidance: The rol of auditing in public sector governance. Disponible en https://na.theiia.org/standards-guidance/Public%20Documents/Public_Sector_Governance1_1_.pdf (último acceso: 16/11/2016)

Tribunal de Cuentas (2015): Manual de procedimientos de fiscalización de regularidad. Disponible en: http://www.tcu.es/export/sites/default/.content/pdf/NormasManuales/ManualProcedimientosFiscalizacionRegularidad.pf (último acceso: 16/11/2016)

Tribunal de Cuentas Europeo (2012): Manual de Auditoría Financiera y de Cumplimiento. Disponible en: http://www.eca.europa.eu/Lists/ECADocuments/FCAM_2012/FCAM_2012_ES.pdf (último acceso: 16/11/2016)

[1] La Norma Internacional de Encargos de Aseguramiento (NIEA) 3000, Encargos de aseguramiento distintos de la auditoría o de la revisión de información financiera histórica, que está en vigor desde hace más de 10 años, trata sobre los encargos de seguridad razonable y los encargos de seguridad limitada en el sector privado.

[2] Véase la GPF-OCEX 1805.

[3] Norma técnica sobre informes de auditoría de cuentas de la IGAE de 11 de noviembre de 2013.

[4] Manual de procedimientos de fiscalización de regularidad del Tribunal de Cuentas, página 59.