José Antonio Fernández Ajenjo

Doctor en Derecho

Técnico de Auditoría y Contabilidad

Análisis axiológico del Código de Ética para la Auditoría Pública

Resumen: El Código de Ética para la Auditoría Pública enuncia los principios éticos para la auditoría desde una perspectiva principalmente positiva. Se destacan las virtudes profesionales de la integridad, la independencia, la objetividad, la competencia profesional y diligencia debida, la confidencialidad, el comportamiento y el escepticismo profesional. La finalidad es dotar de herramientas a los auditores públicos para resolver los conflictos éticos que se encuentren en el ejercicio de su trabajo.

Abstract: The Code of Ethics for Public Audit sets out the ethical principles for auditing from a mainly positive perspective. The professional virtues of integrity, independence, objectivity, professional competence and due diligence, confidentiality, behavior and professional scepticism are highlighted. The purpose is to provide tools to public auditors to resolve ethical conflicts that are in the exercise of their work.

Palabras claves: auditoría, ética, integridad, independencia y confidencialidad.

Keywords: audit, ethics, integrity, independence and confidentiality.

1. ¿POR QUÉ ES NECESARIO DEFINIR LOS VALORES ÉTICOS DE LA AUDITORÍA PÚBLICA?

Desde la democracia ateniense, quienes ejercen funciones públicas, incluso en la condición de meros ciudadanos de la Asamblea, podían percibir remuneraciones que compensaran su dedicación al bien común. Por lo tanto, resulta honesto que los servidores públicos actúen primariamente movidos por los valores económicos de la utilidad propia de la satisfacción de las necesidades vitales. No obstante, cabe recordar que no somos solo homo economicus, sino que, en tanto que seres axiológicos, además de los valores económicos mediales para sobrevivir, nos encontramos guiados inexorablemente por los valores éticos que marcan la bondad, los valores estéticos de la belleza y los valores espirituales de la nobleza (Méndez, 2015).

Las entidades de auditoría, por asimilación a las personas naturales, asumen también un conjunto de principios éticos que constituyen sus valores corporativos. El rápido examen de los sitios web de las principales entidades auditoras nos permite conocer su impronta axiológica: responsabilidad, integridad y fiabilidad (U.S. General Accountability Office); independencia, integridad, imparcialidad, profesionalidad, valor añadido, excelencia y eficiencia (Tribunal de Cuentas Europeo); independencia, integridad, transparencia, profesionalidad e innovación (Tribunal de Cuentas); o independencia funcional, rigor profesional y responsabilidad (IGAE).

Cuando la codicia exacerba la obtención de rendimientos económicos y soslaya los valores éticos de respeto hacia la naturaleza y las personas, de justicia social e individual, y de autodominio de las pasiones (Fernández, 2019), resulta dañado el capital ético de la sociedad (Cortina, 2014). Si quienes incurren en estas conductas son actores importantes en el ámbito de la auditoría pública o privada, la priorización de antivalores como el egoísmo, la temeridad o la insolidaridad pueden causar graves daños económicos y sociales.

Tradicionalmente, los regímenes de corte continental han recurrido, por aplicación de los principios revolucionarios decimonónicos, a la high road del imperio de la ley y el castigo penal frente ante la ruptura grave de la ética profesional. Sin embargo, la cultura anglosajona ha tendido a emplear complementariamente la low road propia de instrumentos como los códigos éticos (Longo y Albareda, 2015). A continuación, se va analizar, desde un punto de vista axiológico, el Código ético para la auditoría pública de 25 de octubre de 2019 (en adelante Código o CIGAE) que constituye el instrumento más reciente en esta materia a nivel nacional.

2. INTRODUCCIÓN, ÁMBITO Y MARCO GENERAL.

2.1 La ética corporativa como medida antifraude y de buena gobernanza.

Al margen de antecedentes remotos, la preocupación por la ética corporativa comienza en los 70 con las consecuencias del caso Watergate y, en la esfera pública, en los 90 con el Informe Nolan británico sobre las Normas de Conducta en la Vida Pública de 1995. Con el inicio de la etapa posburocrática dicho ámbito (Prats, 2005) se reprodujo la inercia de los grandes sectores empresariales de aprobar códigos éticos delimitadores de los comportamientos atentatorios de la reputación corporativa.

Por lo tanto, la aprobación del Código es una respuesta más en el camino de la consolidación de la good governance. El fin último es garantizar la confianza pública, pues “el comportamiento ético es un componente clave en el establecimiento y el mantenimiento de esa confianza y de la credibilidad” (CIGAE).

Como corresponde a una norma propia del soft law, no se pretende reproducir los principios éticos ya transcritos normativamente como deberes y obligaciones de los auditores públicos, en tanto que empleados y profesionales que ejercen funciones públicas. Por ello, la debida aplicación del Código debe tener en cuenta la aplicación de las siguientes normas:

• Los principios generales de actuación de las Administraciones Públicas (art. 3 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público).

• Los principios de independencia de la IGAE y los derechos y facultades del personal controlador (arts. 140.2, 144.2 y 145.1 Ley 47/2003, de 26 de noviembre, General Presupuestaria).

• El código de conducta de los empleados públicos, así como los principios éticos y de conducta (arts. 52 a 54 del Real Decreto Legislativo 5/2015, de 30 de octubre, del texto refundido de la Ley del Estatuto Básico del Empleado Público).

• Los principios de control interno local y los deberes del personal controlador (arts. 4 y 5 Real Decreto 424/2017, de 28 de abril, del régimen jurídico del control interno en las entidades del Sector Público Local).

• La Resolución de 20 de septiembre de 2017, de la IGAE, por la que se desarrolla el principio de independencia para el ejercicio de las funciones de control atribuidas a la IGAE.

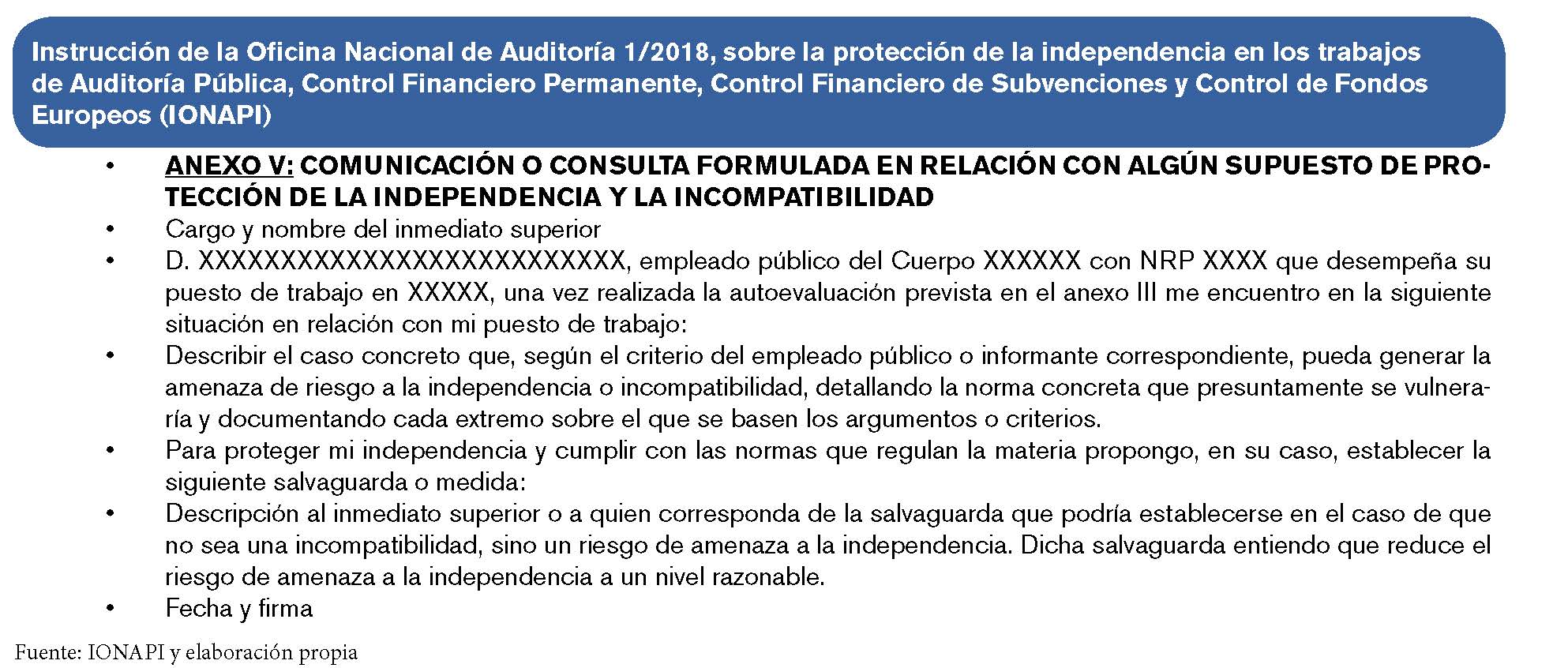

• La Instrucción de la ONA 1/2018, sobre la protección de la independencia en los trabajos de Auditoría Pública, Control Financiero Permanente, Control Financiero de Subvenciones y Control de Fondos Europeos (IONAPI).

• El Código de Ética para Profesionales de la Contabilidad de IFAC de 2009.

• El Código de Ética de la INTOSAI de 1998 (en adelante, Código INTOSAI).

2.2 Ámbito subjetivo y criterio de aplicación.

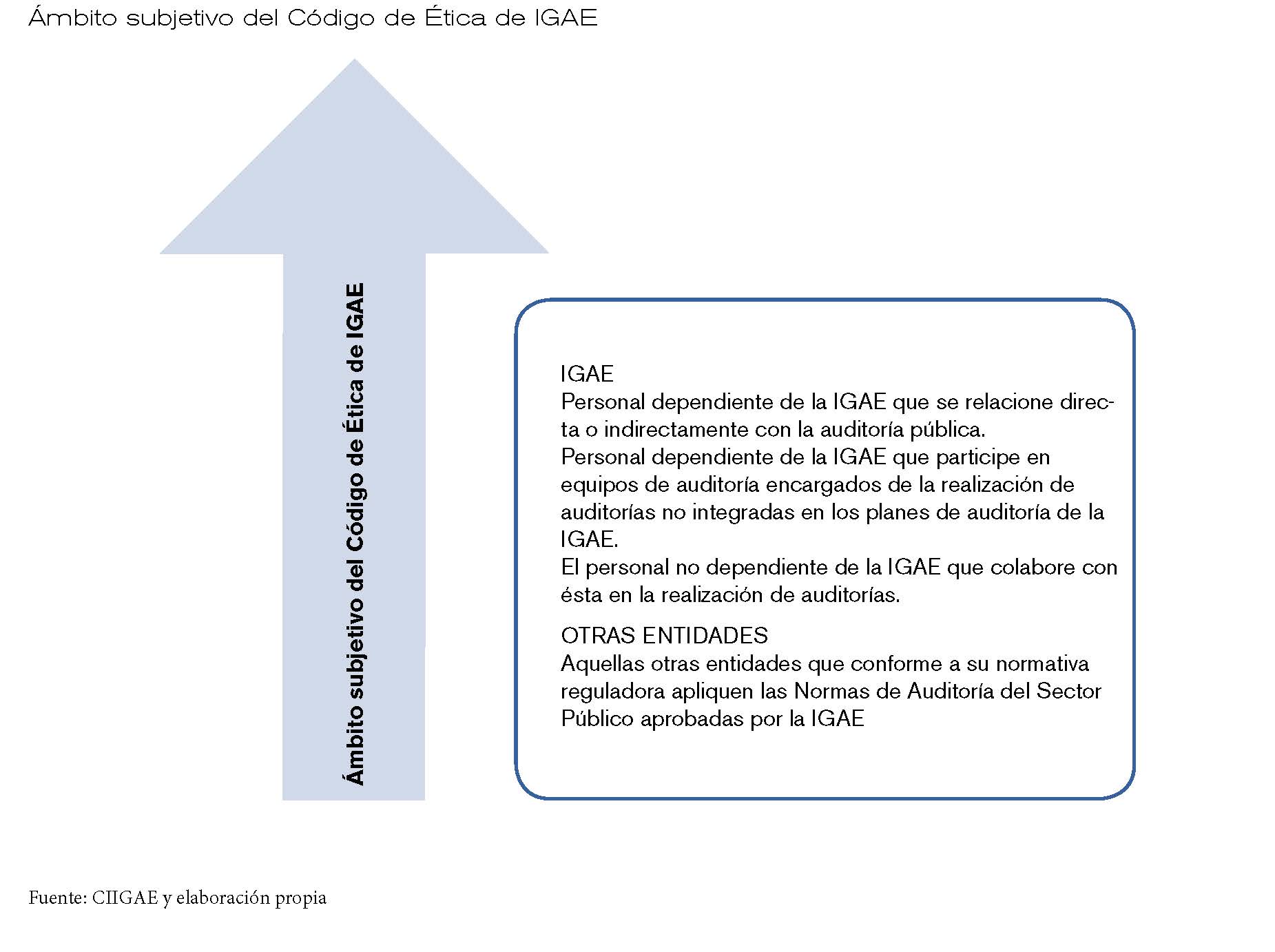

En la tesitura entre promulgar un texto rector de la ética institucional o dirigido hacia el personal, el Código opta por abarcar ambas dimensiones. Para ello, se aborda la bidimensionalidad subjetiva partiendo de la aplicación general del Código a todo el personal directa o indirecta vinculado a la IGAE y, cuando se considera oportuno, se establecen criterios de actuación a nivel institucional.

No obstante, la delimitación del ámbito subjetivo debe precisarse con una serie de reglas, como la aplicación exclusiva al personal de la IGAE vinculado a la auditoría pública o la extensión a otras entidades que apliquen las Normas de Auditoría del Sector Público de la IGAE.

Como criterio de aplicación ad extra, y en base al principio de legalidad, se declara expresamente la prioridad de las disposiciones legales y reglamentarias, puesto que la diversidad de entidades auditoras de distingo rango territorial y la complejidad de la normativa del sector público pueden causar contradicciones puntuales con las prescripciones recogidas en el Código. Con esta disposición se resuelve la diatriba que pueda presentarse al auditor público en favor de la norma dictada por el legislador.

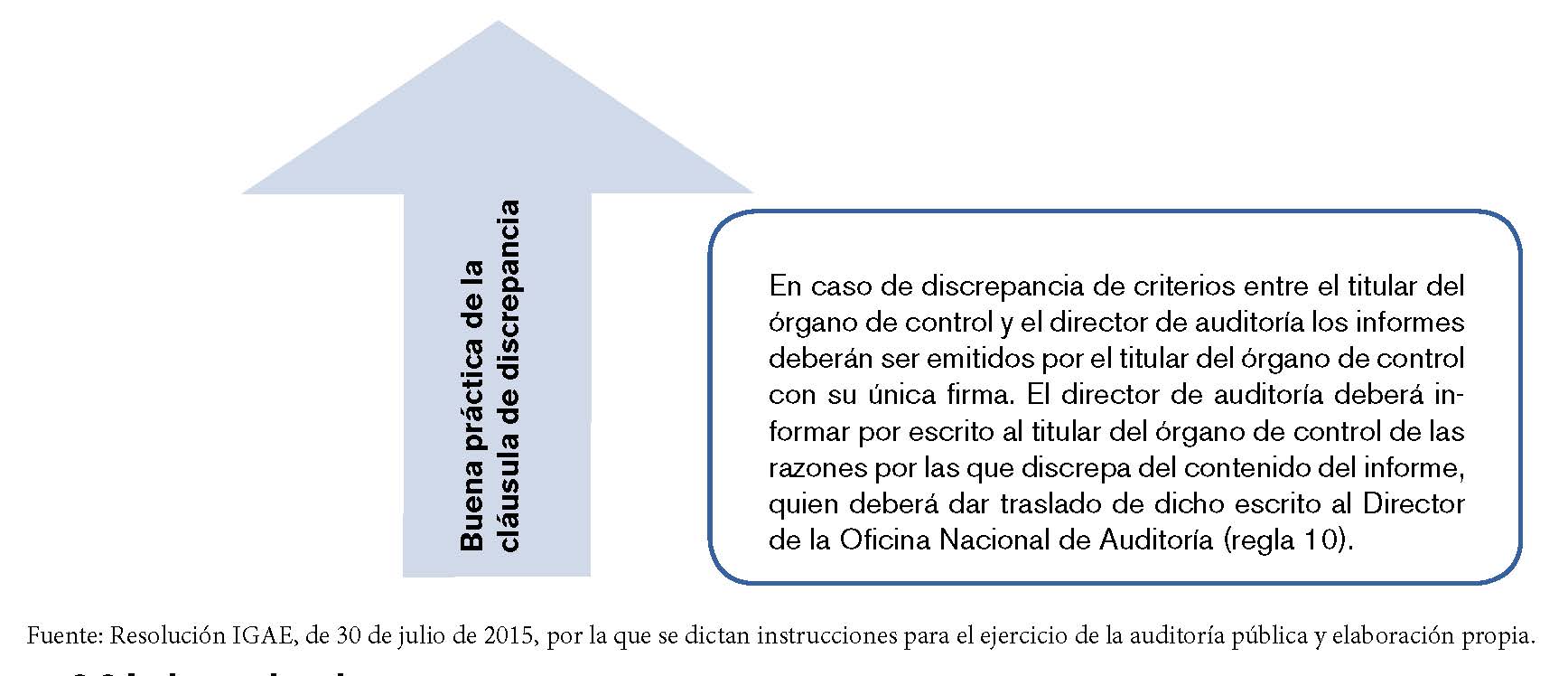

Como criterios de aplicación ad intra, en caso de conflicto entre principios fundamentales se podrá consultar al superior jerárquico, con independencia de que el juicio profesional corresponda siempre al auditor público. El procedimiento de consulta se atendrá a las normas sobre protección de la independencia en el ejercicio de auditoría pública. La controversia deberá documentarse conforme a las citadas normas y de acuerdo a la NIA-ES-SP 1230 Documentación de auditoría en las auditorías de cuentas y en sus normas específicas en el resto de auditorías públicas.

2.3 Marco general de los principios éticos fundamentales.

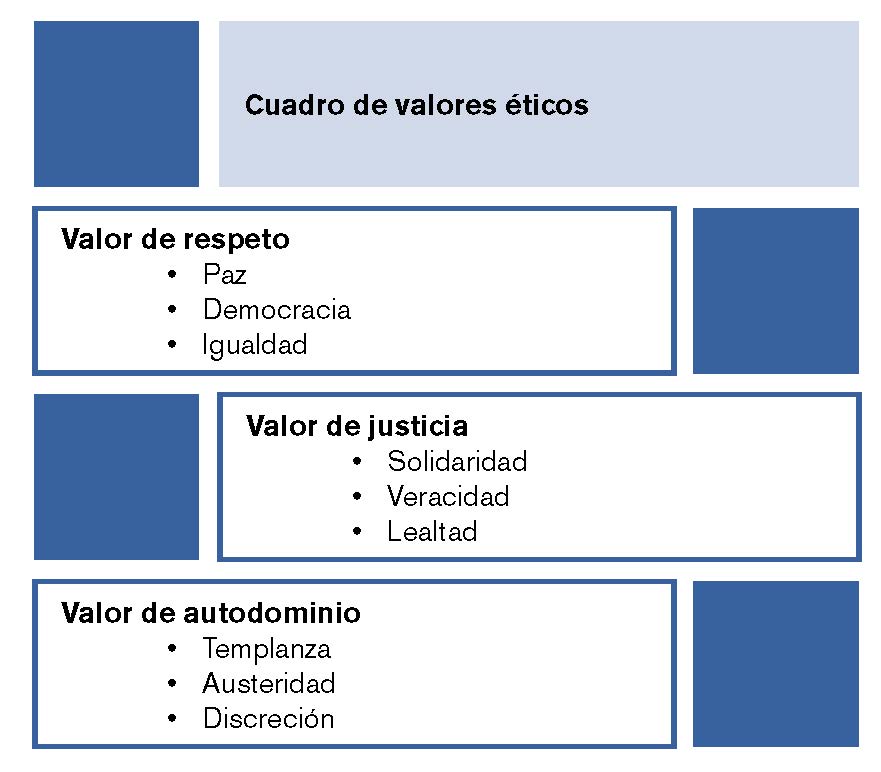

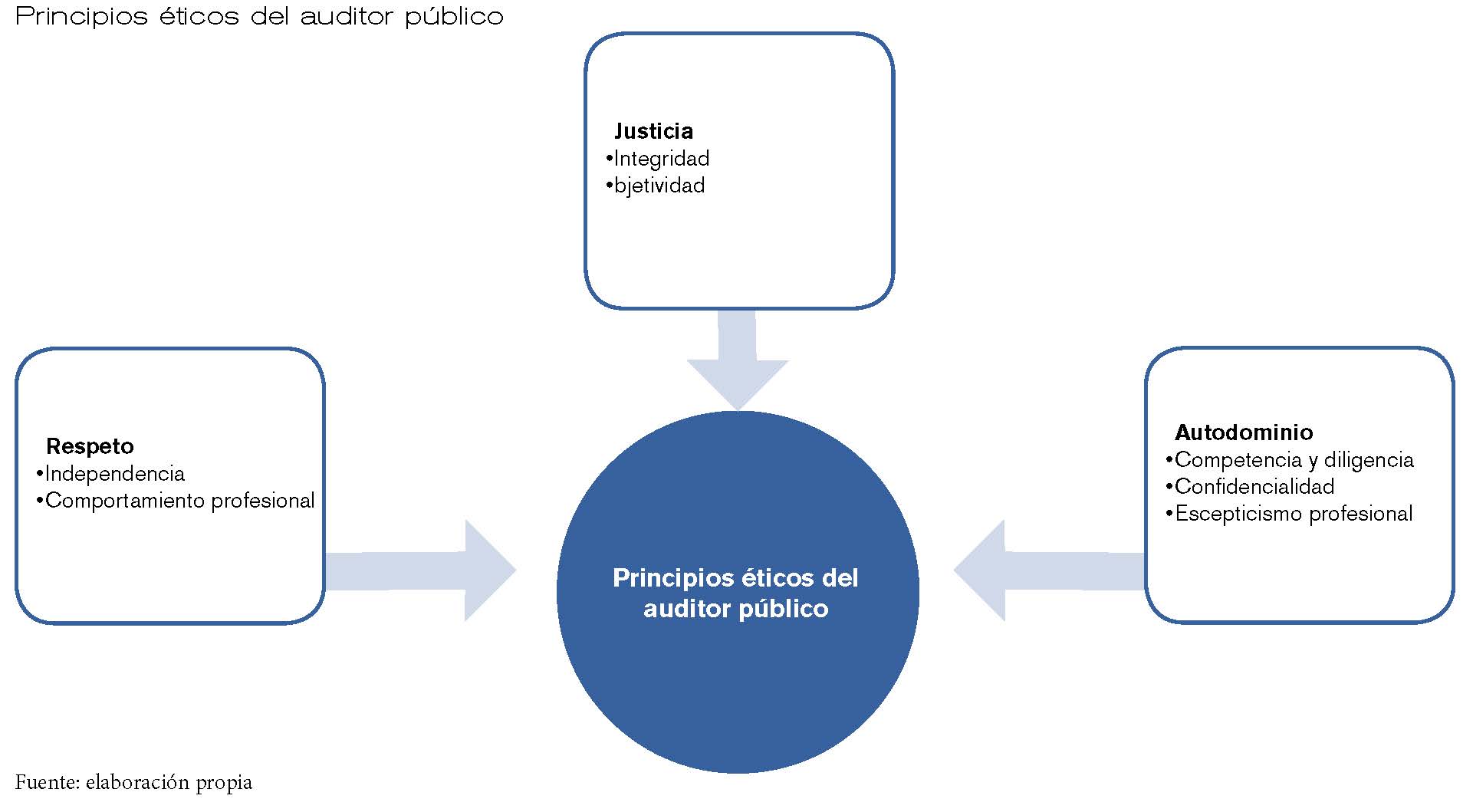

La fuente primaria para definir los principios éticos fundamentales de la auditoría pública nos remite a la axiología, entendida como rama de la filosofía que estudia los valores humanos en tanto que reglas obligatorias o del deber ser (Méndez, 2015). Siguiendo la tradición de los jurisconsultos romanos, la ética se subdivide en las tres máximas de Ulpiano: no dañar a nadie (valor de respeto), dar a cada quien lo suyo (valor de justicia) y vivir honestamente (valor de autodominio).

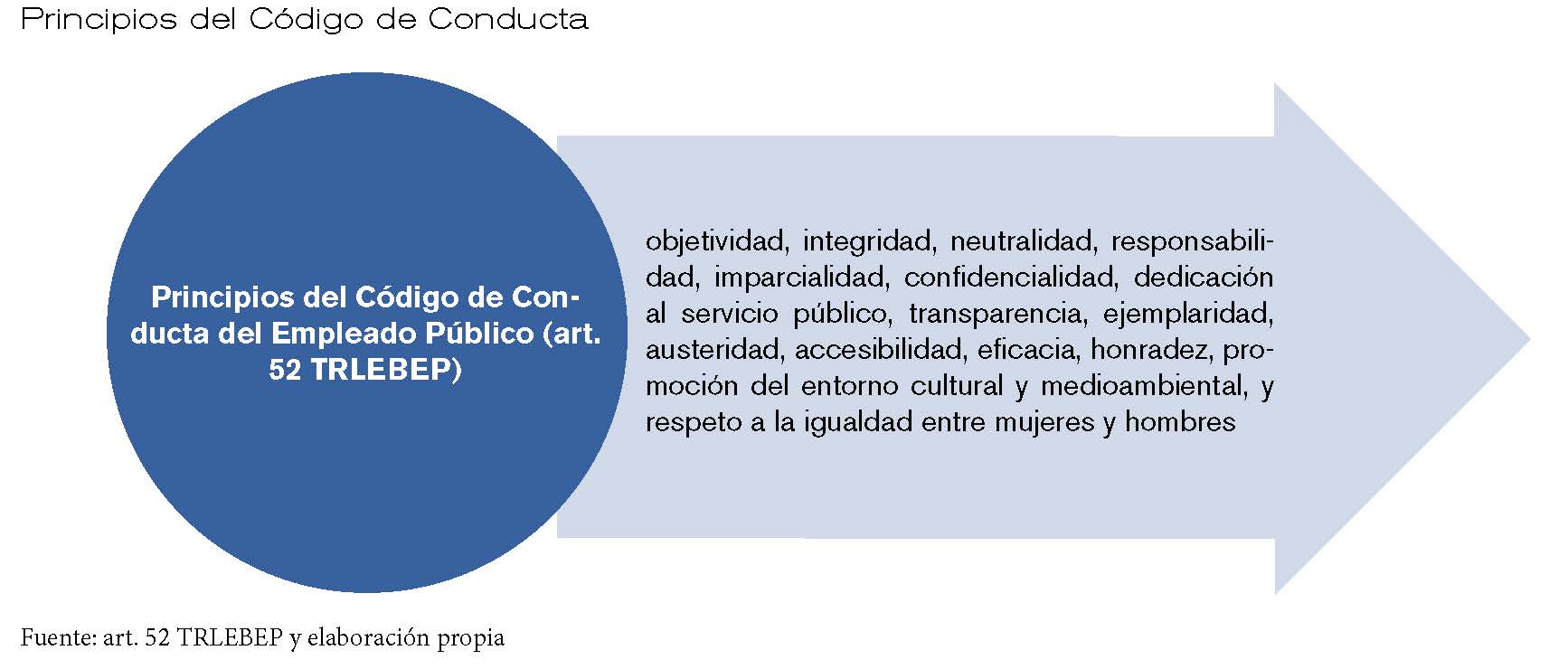

Como primera fuente secundaria, los auditores públicos deben seguir las reglas de conducta exigidas a los servidores públicos. El rango pionero en la etapa moderna corresponde al citado Informe Nolan que requiere siete principios en la vida pública: desinterés, integridad, objetividad, responsabilidad, transparencia, honestidad y liderazgo. A nivel español, el catálogo de virtudes establecido por el TRLEBEP es sumamente amplio, tal y como se resume en el cuadro adjunto.

En segundo lugar, hay que acudir a los códigos de ética profesional de los auditores públicos. Una de las primeras manifestaciones se encuentra en el Código de ética de la GAO de 1974 que establece reglas sobre conflictos de intereses, aceptación de favores, reembolso de gastos de viaje, cumplimiento de las obligaciones financieras, uso de propiedad del gobierno, juegos de azar y empleos externos. Actualmente, el documento de referencia en la materia es el citado Código INTOSAI, que recomienda como valores éticos esenciales la integridad, la independencia, la objetividad, la competencia, el comportamiento profesional, la confidencialidad y la transparencia.

Con buen criterio, el Código no pretende ser un catálogo exhaustivo de los valores y virtudes propios del auditor público, lo que supondría escribir un auténtico tratado de ética. Por ello, se opta por una labor de selección que enfatiza determinados valores entre el amplio catálogo de las virtudes de las personas en tanto que ciudadanos, profesionales y servidores públicos.

Desde la perspectiva axiológica, se identifican dos valores de respeto básicos hacia la profesión de auditoría como son la independencia y la competencia profesional y diligencia debida. En una sociedad, la contribución del auditor público a la construcción de democracias excelentes debe pasar por la defensa de la libertad de criterio y el buen ejercicio profesional. Cuando los vigilantes de las finanzas públicas soslayan el rigor en la aplicación de las reglas profesionales o se pliegan a deseos de terceros, surge la desconfianza ciudadana y se facilita las actitudes espurias.

En el centro axiológico de la justicia se resaltan virtudes equitativas como la integridad y la objetividad. Como nos enseñó el extremo ejemplo socrático, la obediencia de las normas públicas, desde las leyes a las NIA-ES-SP, constituye una obligación de solidaridad social que el auditor público debe atender prioritariamente. Además, el fiel y leal cumplimiento de las obligaciones profesionales y el equilibrio en la ponderación de los juicios suponen un deber de equidad en el ejercicio de la función pública de control.

Finalmente, la cúspide de los deberes éticos exige al auditor público practicar la paideia (autodominio) para actuar con la templanza y sobriedad de quien trabaja conforme al comportamiento profesional, la independencia y el escepticismo profesional. El buen ejercicio de los controles públicos exige valentía para defender, con moderación, la libertad de juicio profesional y discreción en las conversaciones privadas.

3 DESARROLLO DE LOS PRINCIPIOS ÉTICOS FUNDAMENTALES.

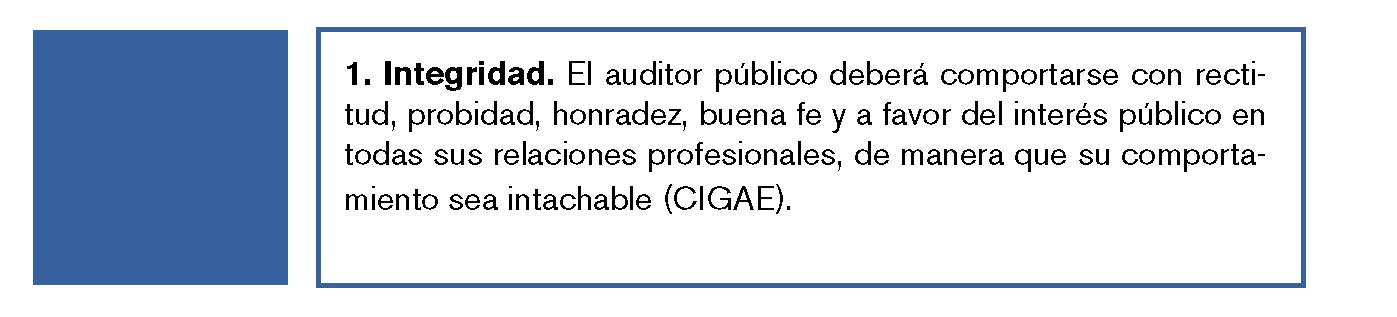

3.1 Integridad.

La integridad debe encabezar el frontispicio de principios éticos porque es la base para el buen ejercicio de la profesión y la legitimación social del trabajo auditor. Puede afirmarse que el resto de valores éticos, como la independencia de criterio o la discreción en el trabajo, no dejan de ser aplicaciones específicas de este principio fundacional.

El Código reconoce esta prioridad del valor de la integridad y expone un catálogo de virtudes que deben permitir ejercer la profesión de forma intachable:

a) La rectitud para no desviarse del buen hacer tentado por actitudes egoístas.

b) La probidad dirigida a no aceptar prebendas o sobornos propios del funcionario corrupto.

c) La honradez con la que se trata de proscribir el uso espurio de los recursos públicos.

d) La buena fe en el ejercicio profesional, con la que de nuevo se impele a no actuar por meros criterios personales.

e) El interés público como criterio de cierre de las virtudes del auditor público íntegro, pues, fuera de este fin, la actuación profesional será siempre inmoral.

En un segundo nivel de detalle, la integridad exige una serie de cualidades muy concretas como son la franqueza, la honradez, la veracidad y el trato justo. En primer lugar, el auditor público, en tanto que encargado de emitir juicios de valor sobre la gestión ajena, tiene que actuar con franqueza y evitar que la actuación pusilánime oculte conocer las opiniones más negativas. En segundo lugar, la especial vinculación con la gestión de los recursos públicos hace necesario hace hincapié en no lucrarse de forma ilegítima. Relacionado directamente con la buena fe, la veracidad impone, no decir lo que se piensa, sino de asegurarse que existen evidencias suficientes para sustentarlo. Y, por último, es recomendable atenerse en cada decisión al trato justo, pues el principio de equidad nos exigirá atender en el futuro con el mismo criterio la resolución de situaciones similares o asumir públicamente la comisión de errores en la emisión de juicios anteriores.

La integridad del auditor público revela su máxima expresión en el momento de emitir la opinión. No obstante, en muchos informes de control y auditoría se evita la emisión de opiniones claras y francas. Como ha estudiado Socorro (2019), la fiscalización es una actividad de juicio y no meramente descriptiva, si no quiere defraudar las expectativas de los ciudadanos, políticos y demás destinatarios de los informes.

Como problema conexo a la integridad, el Código resalta la obligación del auditor público de no amparar informaciones falsas, negligentes o engañosas. La primera defensa de integridad del auditor público se produce para no dejarse intoxicar por las informaciones deshonestas del ente controlado, para lo cual puede optar por resaltar las correspondientes salvedades o, en los casos más graves, por denegar opinión. En segundo lugar, el ataque a la honestidad se puede producir dentro del seno del equipo auditor, por lo que, dependiendo de las responsabilidades de cada miembro, deberán dejar constancia de su oposición en las hojas de trabajo o en los archivos de auditoría.

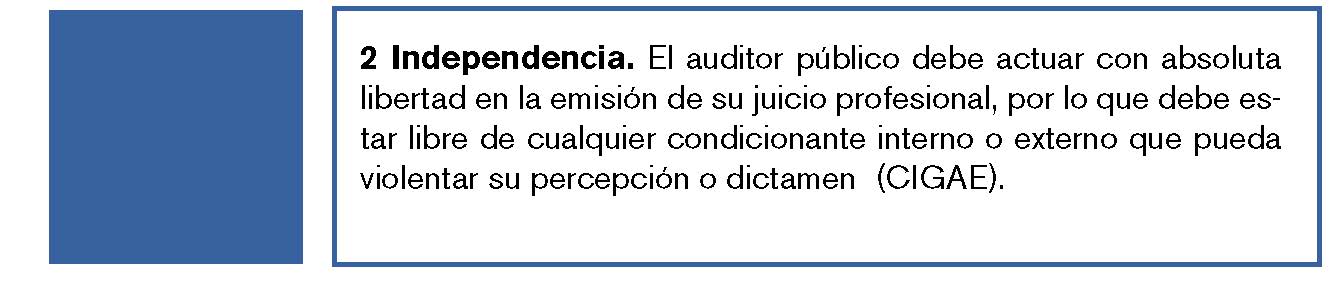

3.2 Independencia.

La independencia constituye el factor más importante de legitimación social de la auditoría pública. Como afirma Pedroche (2003, 40), “la ausencia de estas notas haría del control una actividad carente de sentido y finalidad”.

En el Código se define de forma precisa la doble dimensión positiva (“absoluta libertad en la emisión de su juicio profesional”) y negativa (“libre de cualquier condicionante interno o externo”) del ejercicio de la independencia por parte los auditores públicos. En esta clásica distinción, la libertad positiva o interna remite a la propia conciencia, pues, como afirma Mendizábal (2015) sobre los jueces, “el primer guardián de la independencia ha de ser el propio juez…, sin embargo —es preciso decirlo aunque duela— los jueces afrontan las tempestades solos ante el peligro, sin comprensión ni apoyo de nadie”.

Por el contrario, la independencia negativa o externa, relativa a la ausencia de vinculaciones con los sujetos controlados, sí se puede avalar con la cautela de evitar los conflictos de intereses reales o aparentes. A estos efectos, será aplicable la normativa de incompatibilidad, las citadas disposiciones sobre independencia de la IGAE y la ONA y las establecidas por otros órganos públicos de control interno.

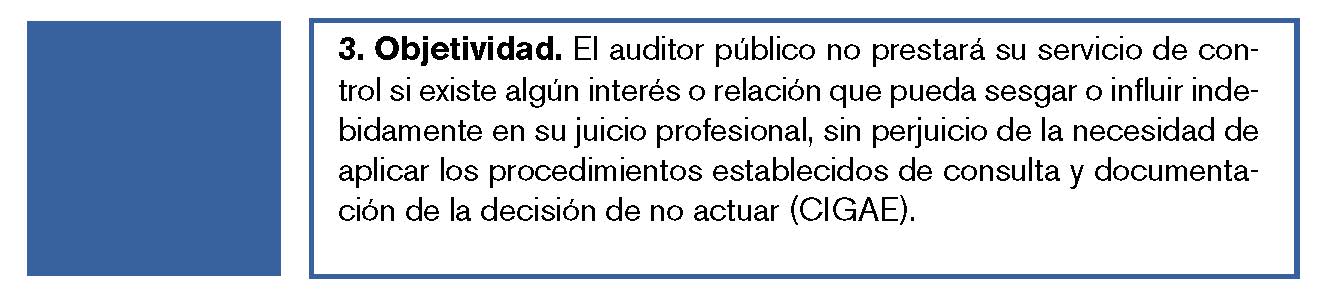

3.3 Objetividad.

Como reconoce el Código INTOSAI, la independencia y la objetividad se encuentran interconectadas. Con el fin de garantizar el equilibrio y la imparcialidad de los auditores públicos, el Código IGAE impone un triple deber institucional y profesional (apdos. 3.1 y 3.2 CIGAE).

a) Deber de rigurosidad profesional, pues los informes han de ser precisos y objetivos y las opiniones basadas en evidencias.

b) Deber de imparcialidad personal, es decir, juicios no afectos a prejuicios, conflictos de interés o influencia indebida de terceros.

c) Deber de abstención para eludir los trabajos de control cuando concurran circunstancias que influyan indebidamente en el juicio profesional.

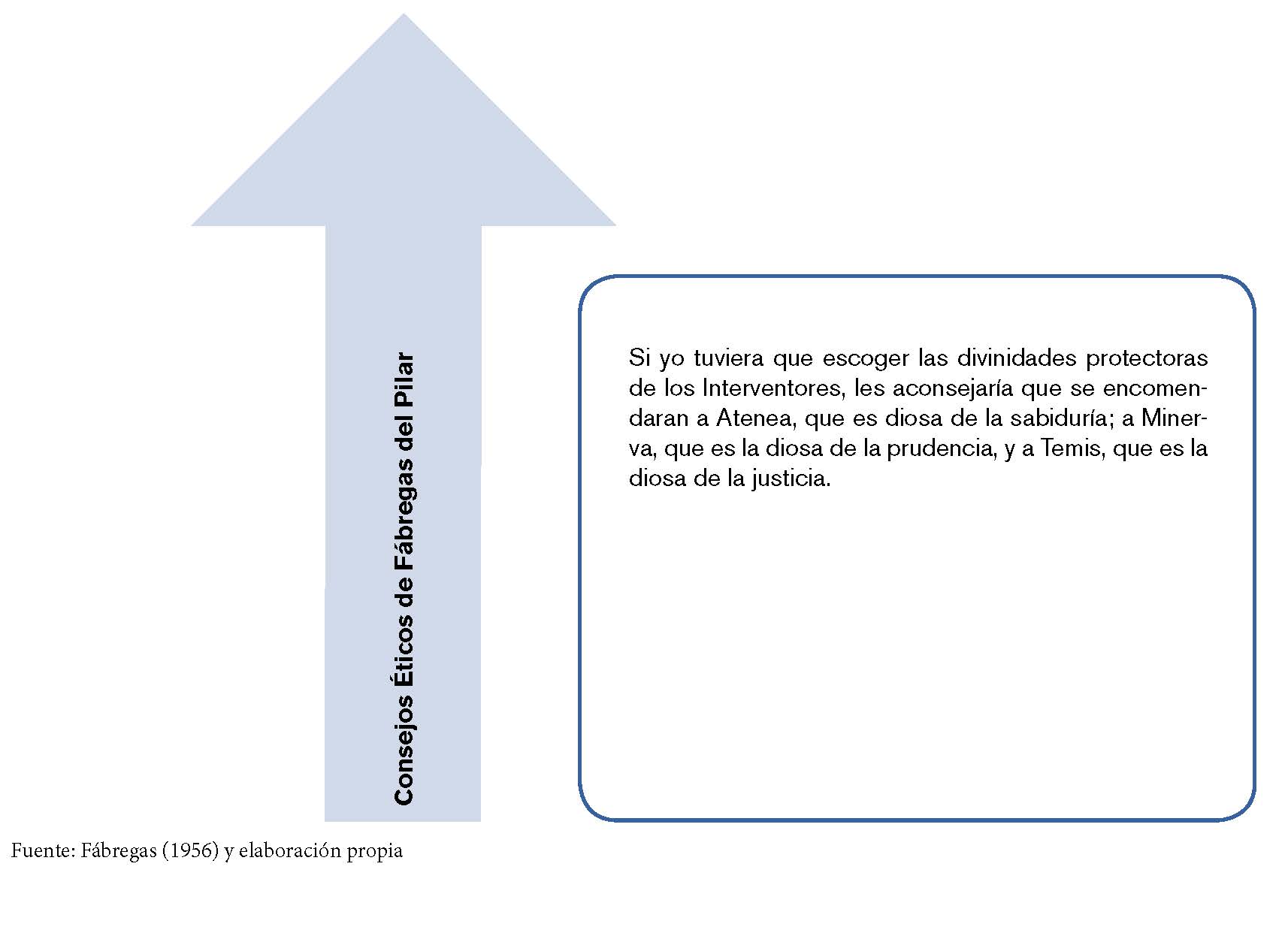

Dado que la objetividad es un deber de resultado, el auditor público debe ser cuidadoso con actuar siempre dentro de sus límites profesionales. Hay que recordar, como señalaba el antiguo Interventor General Fábregas (2005, 206), que “el espectáculo que ofrece un Interventor encaramado en un trípode y queriendo imponer desde él su voluntad, es lamentable y a veces grotesco”.

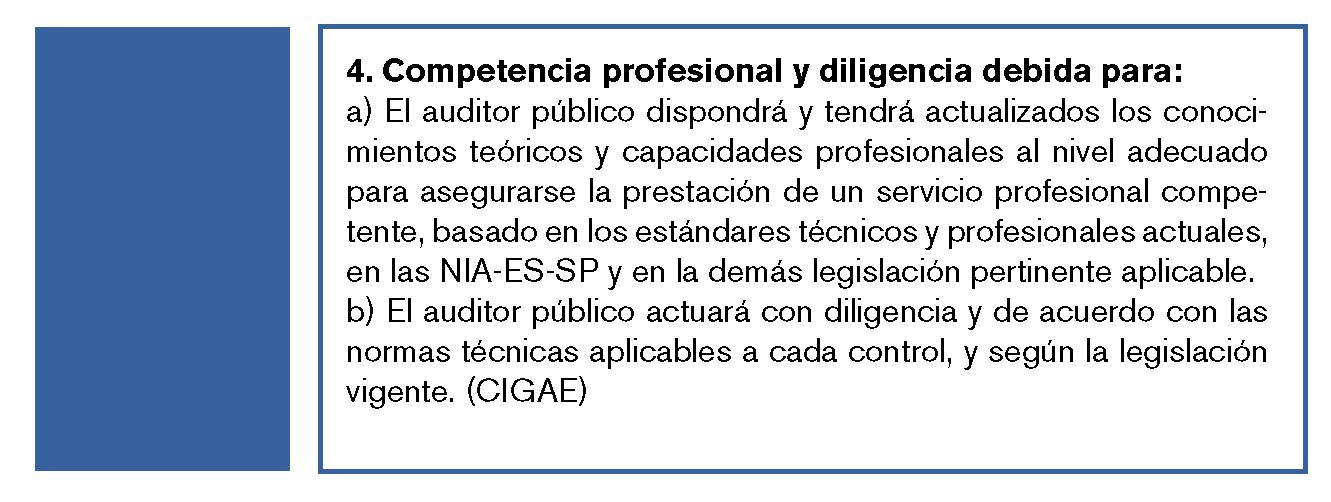

3.4 Competencia profesional y diligencia debida.

Como se ha señalado, no hay mejor antídoto para domeñar la subjetividad que el respeto corporativo a los principios y reglas de la profesión de auditor público. Este deber de profesionalidad se define en el Código en las dos clásicas vertientes que distinguen, respectivamente, la aptitud a priori que requiere el comportamiento profesional y la actitud concomitante para actuar con la diligencia debida; y se debe cerrar con la responsabilidad a posteriori propia de los seres atribuidos de conciencia.

3.4.1 Competencia profesional.

El cumplimiento de los estándares de cualificación profesional no es exclusivamente una exigencia administrativa, sino que implica un valor de respeto hacia la profesión, los auditados y la sociedad. Estos requisitos garantizan un servicio profesional competente mediante conocimientos y capacidades específicos, con especial necesidad de conocer las NIA-ES-SP y la legislación aplicable.

En el Código se alerta de la necesidad de conformar los equipos de auditoría de acuerdo a las reglas de complementariedad y especialidad (apdos. 4.1.3 y 4.1.4 CIGAE). Y, cuando sea imprescindible, se habilita la posibilidad de incorporar personal especializado en otras disciplinas (apdo. 4.1.6 CIGAE).

Por el contrario, no exige el Código una específica titulación como auditores, lo que cabría acreditar con la inscripción en el Registro Oficial de Auditores de Cuentas o la pertenencia, por ejemplo, a los cuerpos de interventores y auditores o de técnicos de auditoría y contabilidad. Como he tenido ocasión de manifestar conjuntamente con Jiménez (2017), en los trabajos de control interno de las Administraciones Públicas que no cuentan con cuerpos especializados (v. gr. la Comunidad de Madrid) se han producido fuertes distorsiones por la falta de formación y vocación profesional. Por ello, hubiese sido conveniente una reserva expresa en favor de los cuerpos especializados para el ejercicio de la auditoría.

Por el contrario, sí se hace un acertado hincapié en el deber de formación continua, dirigida a mantener y ampliar la capacitación profesional (apdo. 4.1.7 CIGAE). Se encomienda a la IGAE el mantenimiento de un programa de formación permanente, así como la determinación del número de horas anuales mínimas y los cursos de formación obligatorios.

3.4.2 Diligencia debida.

La buena praxis profesional parte, como nos enseñó Marías (1994), no del mero cumplir, sino del “afán de ser, no ya mejor que los demás, sino lo mejor posible”. Como ha apuntado Gomá (2009), el buen ejemplo de los servidores públicos es la base sobre la que construir una Administración Pública moralmente saludable.

Para ello el auditor público debe actuar de forma que atienda los requisitos profesionales (apdo. 4.2.1 CIGAE). Con este fin, el Código aporta un conjunto de derechos y deberes complementarios:

a) El deber de diligencia general para actuar profesionalmente desde las fases previas de la auditoría hasta la emisión del informe (apdo. 4.2.2 CIGAE).

b) El deber normativo conjunto de actuar conforme a las NIA-ES-SP y demás disposiciones aplicables (apdo. 4.2.2.a CIGAE).

c) El deber normativo individual del equipo auditor de actuar conforme a la normativa aplicable y del supervisor de revisión crítica del trabajo realizado (apdo. 4.2.4 CIGAE).

d) El deber de salvedad técnica cuando detecte normas técnicas no aplicables, lo que deberá justificar en los papeles de trabajo o conforme a lo indicado en la NIA-ES-SP.

e) El deber de distribución del trabajo de acuerdo a las características de los miembros del equipo auditor (apdo. 4.2.6 CIGAE).

Por su parte, la IGAE ha de actuar como garante de la aplicación del principio de diligencia debida en todas las auditorías realizadas bajo su responsabilidad. Para ello, se le atribuyen también un conjunto de deberes de vigilancia y control:

a) El deber de limitación de la carga de trabajo para aceptar únicamente aquella compatible con el cumplimiento de la normativa técnica (apdo. 4.2.7 CIGAE).

b) El deber de vigilancia de los especialistas y auditoras externos en relación con su competencia, independencia y celo profesional (apdo. 4.2.8 CIGAE).

3.4.3 Responsabilidad profesional.

La normativa ética busca el perfeccionamiento moral y, por ello, como tercera consecuencia del deber profesional se deben articular medidas de responsabilidad. En la actualidad, la dación de cuentas legal y moral no es únicamente una atribución personal del servidor público, sino que implica una obligación corporativa (Argandoña, 2009).

Por ello, el Código delimita las responsabilidades exigibles en tres fases del trabajo auditor:

a) La responsabilidad sobre el informe emitido, con las limitaciones impuestas por las normas técnicas y la observancia de los controles de calidad (apdo. 4.2.9 CIGAE).

b) La responsabilidad sobre la capacidad y supervisión del equipo auditor del director de la auditoría y de la IGAE (apdo. 4.2.10 CIGAE).

c) La responsabilidad sobre el control de calidad del director de la auditoría y de la IGAE, con especial incidencia en las garantías de independencia (apdo. 4.2.11 CIGAE).

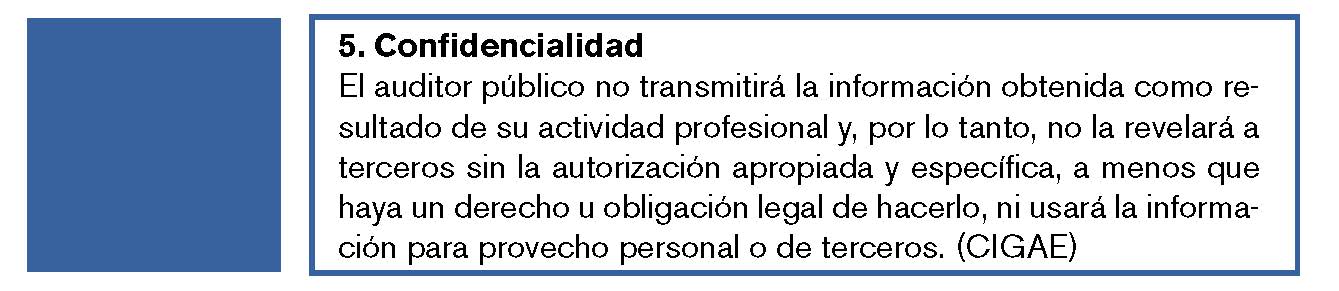

3.5 Confidencialidad.

Dentro de los valores de autodominio, se resalta el clásico deber de confidencialidad que recae sobre los auditores públicos, tanto en su calidad de empleados públicos como de controladores internos. Al ejercitar la profesión de auditoría se conocen datos de terceros que pueden ser materia de revelaciones o confidencias interesadas. Por ello, debe prestarse especial atención a la custodia de la información de los trabajos de control, así como abstenerse de comentarios inadecuados en el entorno público o personal.

La obligación de reserva profesional implica tanto la prohibición de emplear la información para provecho propio o ajeno (apdo. 5.2 CIGAE) como la custodia de los papeles de trabajo y demás información (apdo. 5.3 CIGAE). Estos deberes se desarrollan en un triple alcance que afecta (apdos 5.4, 5.5 y 5.8 CIGAE):

a) Subjetivamente a los auditores públicos, los expertos externos y la propia IGAE, que se convierte en un garante de su cumplimiento.

b) Materialmente a la reserva de la información obtenida en la entidad controlada o en la propia IGAE.

c) Temporalmente, incluso una vez terminada la relación profesional con la entidad auditada o la IGAE.

Este deber de confidencialidad cede únicamente en los casos establecidos en la normativa. De una revisión de la legislación aplicable, puede realizarse esta relación enunciativa de las obligaciones de facilitar información (apdo. 5.6 CIGAE):

a) Por obligación legal:

a A la opinión pública sobre la información relevante en materia de transparencia.

b A las autoridades públicas por hechos que pueden constituir infracción administrativa, contable o penal.

b) Por decisión propia, si existe permiso legal y está autorizada por la entidad controlada o la IGAE.

c) Por deber profesional, salvo prohibición legal, para las siguientes finalidades:

a Cumplimiento del control de calidad.

b Responder a consultas o investigaciones de la IGAE o del órgano regulador del controlado.

c Defensa profesional del auditor público en procedimientos judiciales.

Ante la preeminencia del deber de sigilo han de ajustarse, dentro del margen que conceda la ley, los siguientes factores adicionales (apdo. 5.7 CIGAE):

a) La protección de los intereses de cualquiera de las partes, con independencia de la autorización del auditado o de la IGAE.

b) La divulgación de hechos sin fundamento, información incompleta o conclusiones sin fundamento.

c) Las circunstancias del tipo de comunicación y las personas a las que se dirige.

d) La verificación de la idoneidad de los destinatarios de la comunicación.

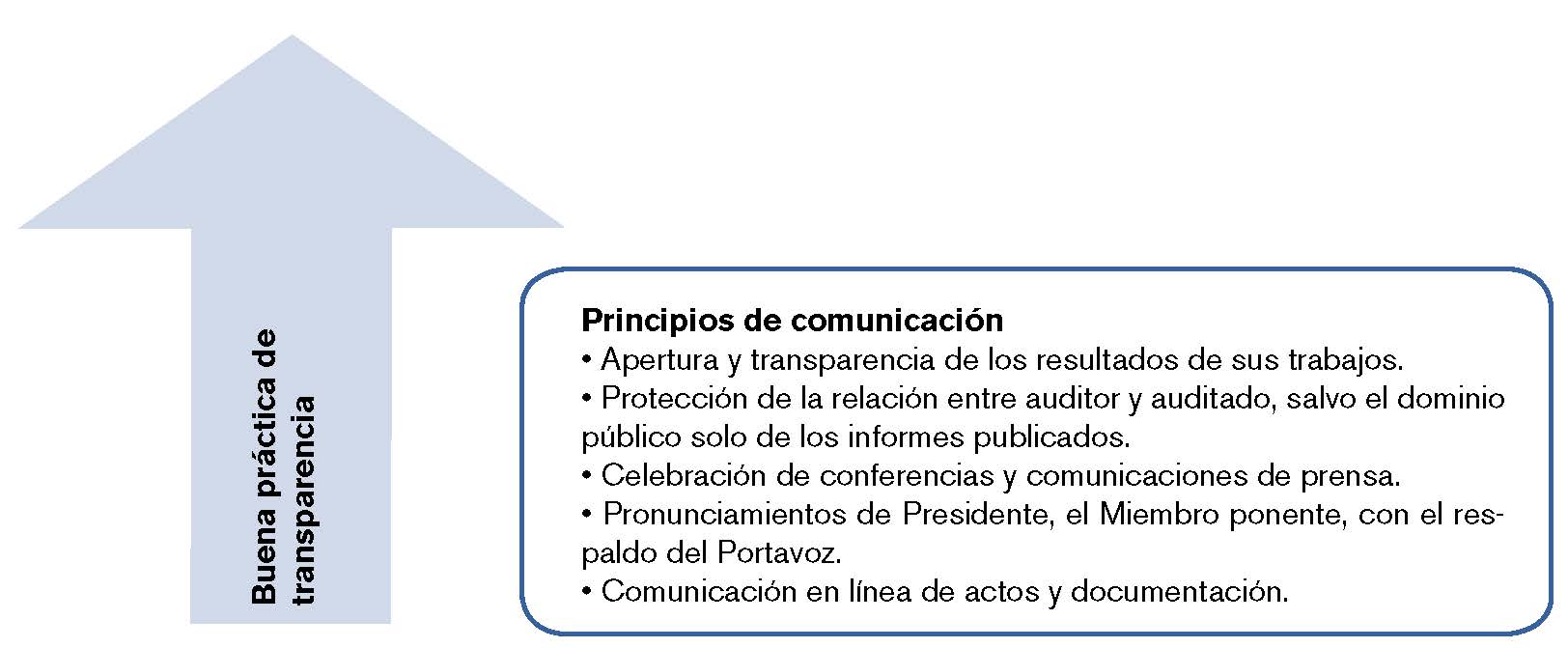

No obstante, debe tenerse en cuenta que el Código INTOSAI reconoce conjuntamente como principios éticos la confidencialidad y la transparencia, pues se “deberá equilibrar la confidencialidad de la información relacionada a la auditoría o de otra índole, con la necesidad de transparencia y rendición de cuentas” (regla 70).

3.6 Comportamiento profesional.

El buen ejercicio de la auditoría pública requiere una segunda exigencia de autodominio dirigida a actuar con decoro profesional, es decir, soslayar las acciones que sirvan para desacreditar a la profesión. Con un carácter de corolario del conjunto de enunciados éticos, el Código reitera virtudes ya enunciadas en principios anteriores, como el cumplimiento de las normas legales y técnicas, la honradez y veracidad, y la lealtad y buena fe. Para cumplimentar este conjunto de deberes éticos, se dictan una serie de reglas de decoro profesional que se resumen tres máximas (apdo. 6.1 CIGAE):

a) Evitar el riesgo de incompatibilidad, para lo que se eludirá la actividad que perjudique la integridad, la objetividad o la buena reputación profesional.

b) Evitar conductas inapropiadas, es decir, aquellas que a juicio de un tercero bien informado podrían afectar a la buena reputación.

c) Evitar declaraciones inadecuadas, mediante referencias exageradas sobre sí mismo o despectivas hacia otros auditores.

3.7 Escepticismo profesional.

En la emisión de la opinión en los informes, el auditor público debe practicar las virtudes de justicia relacionadas con la equidad y la ecuanimidad. No obstante, en la planificación y la ejecución de los trabajos, estos principios deben desequilibrarse en favor del escepticismo profesional que requiere la templanza propia de la valentía, en lugar de la indolencia propia de la confianza ciega. Como afirma García de Enterría (2000), la democracia se articula al modo de los trusts anglosajones o los mandatos del Derecho romano y esta relación fiduciaria no puede basarse en una “fe ciega” entre agentes y principales.

En la emisión de la opinión en los informes, el auditor público debe practicar las virtudes de justicia relacionadas con la equidad y la ecuanimidad. No obstante, en la planificación y la ejecución de los trabajos, estos principios deben desequilibrarse en favor del escepticismo profesional que requiere la templanza propia de la valentía, en lugar de la indolencia propia de la confianza ciega. Como afirma García de Enterría (2000), la democracia se articula al modo de los trusts anglosajones o los mandatos del Derecho romano y esta relación fiduciaria no puede basarse en una “fe ciega” entre agentes y principales.

Por lo tanto, debe aplicarse un principio de confianza relativa (Mendizábal, 1982) que tenga por primer aliado a la auditoría pública para garantía del administrador honesto y preocupación de quien asume la falta de probidad. Con esta finalidad, es especialmente importante que en el ejercicio profesional se reconozca la posible existencia de incorrecciones materiales, en forma de irregularidades o fraudes (apdo. 7.1 CIGAE).

La debida aplicación de este principio de confianza relativa se traduce en una evaluación crítica de la evidencia de auditoría por la cual se acepta a priori la autenticidad de la información de la entidad, salvo que haya indicios que hagan dudar de su fiabilidad, tales como (apdos. 7.2, 7.4 y 7.5 CIGAE):

a) La existencia de evidencias contradictorias.

b) La información que cuestione la fiabilidad de la documentación.

c) La existencia de indicadores o banderas rojas (red flags) de fraude.

4.RIESGOS Y CONTROLES A LOS PRINCIPIOS ÉTICOS.

La promulgación de un código ético no garantiza por si sola la buena salud moral de las organizaciones, sino que son necesarias medidas de seguimiento y control que mitiguen los riesgos y promuevan las buenas prácticas. En el Código se destaca que la legislación administrativa y las normas de auditoría ya recogen las medidas de prevención general (v. gr., conflictos de intereses) en esta materia, si bien, es preciso dictar medidas de prevención específicas.

Como práctica comúnmente aceptada, el Código INTOSAI conmina a dotar a las organizaciones fiscalizadoras de un sistema de control ético compuesto por cuatro componentes:

a) Código de ética, es decir, los valores y principios éticos de comportamiento individual.

b) Liderazgo, pues el establecimiento de una cultura ética comienza desde la dirección.

c) Orientación ética para facilitar la difusión y el entendimiento por el personal del código ético.

d) Gestión y supervisión de la ética, con el fin de integrar la vivencia en valores en la actividad diaria.

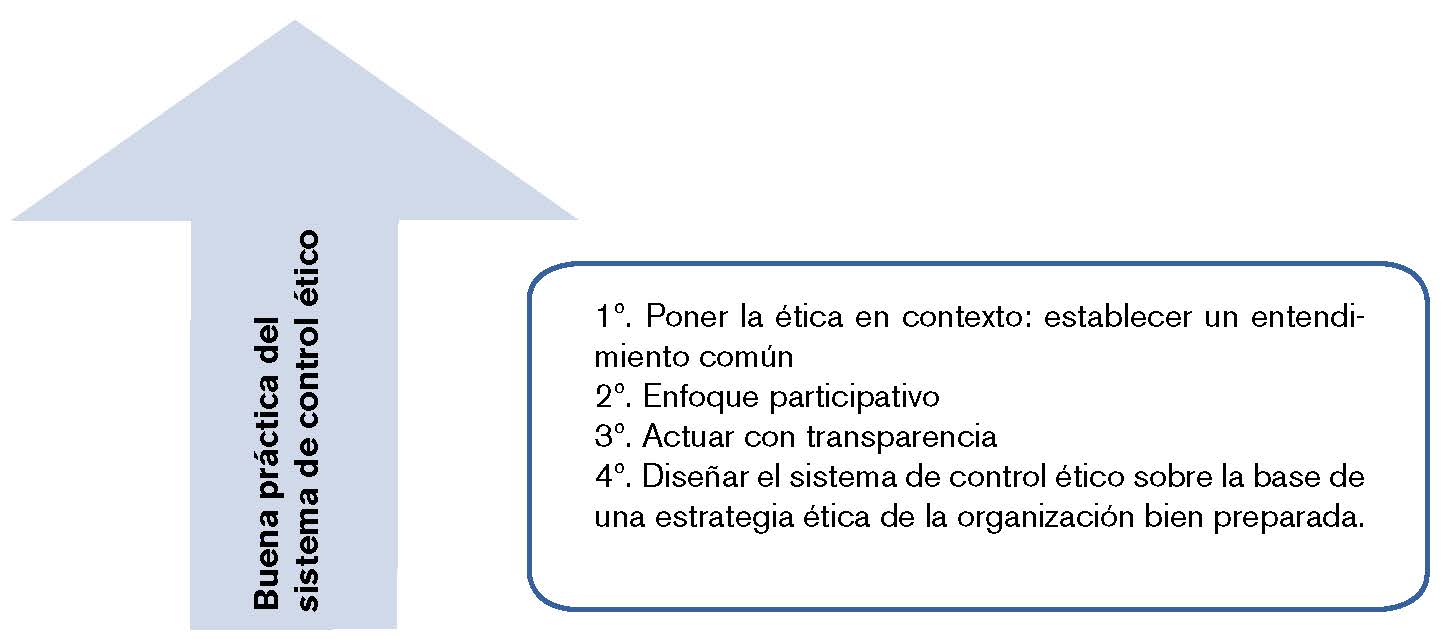

La adecuada implementación de este Código requeriría la creación de un Comité de Ética como órgano vigilante de su cumplimiento y de referencia para resolver las dudas que puedan suscitarse en el quehacer diario de los auditores públicos. Por último, y dependiente de este Comité, es conveniente el desarrollo de un canal de denuncias, en línea con los requerimientos de la Directiva (UE) 2019/1937 del Parlamento Europeo y del Consejo, de 23 de octubre de 2019, relativa a la protección de las personas que informen sobre infracciones contra el Derecho de la Unión.

5. Retos de buena gobernanza y ética para la auditoría pública.

El Código aborda el dictado de principios éticos para la auditoría desde una perspectiva principalmente positiva, destacando virtudes profesionales como la integridad, la independencia, la objetividad, la competencia profesional y diligencia debida, la confidencialidad, el comportamiento y el escepticismo profesionales. En menor medida, también advierte de los riesgos que se encuentran en los trabajos de control: conflictos de intereses, parcialidad, incompetencia, indiscreción, imprudencia o exceso de

Por lo tanto, el buen fin del código ético exige compeler a la participación activa de los auditores públicos, para que no quede como un bello documento que duerma en algún rincón del sitio web corporativo. Como criterio de buena gobernanza, hubiese sido plausible que la promulgación de este documento hubiese sido sometida a un periodo de información entre los auditores públicos. A posteriori, el auténtico valor del texto se residenciará en su aplicación efectiva, para lo cual debería establecerse un plan de implantación y seguimiento, así como los correspondientes planes de formación.

BIBLIOGRAFÍA.

Argandoña Ramiz, A. (2009). “¿Puede la responsabilidad social corporativa ayudar a entender la crisis financiera?” IESE: Documento de investigación (DI-790).

Cortina Orts, A. (2014). ¿Para qué sirve realmente la ética? Paidós (3ª ed.).

Desautels, D. (2001). “Preámbulo: Independencia y responsabilidad de las entidades fiscalizadoras superiores”. En INTOSAI: GRUPO DE TRABAJO SOBRE INDEPENDENCIA DE LAS ENTIDADES FISCALIZADORAS SUPERIORES, Proyecto sobre Independencia de las EFS.

Fábregas Del Pilar Y Díaz De Cevallos, J. M. (2005). “Nociones de carácter general sobre el control de la actividad fiscal del Estado”. Revista Española de Control Externo (50) [Conferencia pronunciada en la Real Academia de Jurisprudencia y Legislación el 8 de febrero de 1956].

Fernández Ajenjo, J. A. (2019). “La construcción de una tabla de valores éticos: excurso sobre la propuesta de Directiva relativa a la protección de los informantes”. En CAMPOS ACUÑA, C. y FERNÁNDEZ LLERA. R. III Informe Red Localis. Wolters Kluwer.

García De Enterría, E. (2000). Democracia, jueces y control de la Administración (5ª Edición). Civitas.

García Mexía, P. (2009). “Breves apuntes acerca de la idea de Código Ético”. En RODRÍGUEZ-ARANA MUÑOZ, J. y GARCÍA MEXÍA, P. (dirs.). Códigos éticos. Netbiblo.

Gomá Lanzón, J. (2009). La ejemplaridad pública. Taurus.

Jiménez Vacas, J. J. Y Fernández Ajenjo, J. A. (2017). “Una ventana de oportunidad política, para la creación de un Cuerpo profesional de Intervención y Auditoría de la Comunidad de Madrid”. Auditoría Pública (69).

Longo, F. Y Albareda, A. (2015). Administración pública con valores. INAP.

Marías, J. (1994). “La renuncia a ser mejor”. Cuenta y Razón (86).

Méndez, J. M. (2015). Introducción a la axiología. Última Línea.

Mendizábal Allende, R. (1982). “La función jurisdiccional del Tribunal de Cuentas”. En DIRECCIÓN GENERAL DE LO CONTENCIOSO DEL ESTADO. El Tribunal de Cuentas en España. IEF.

— (2015). “Prólogo”. En PÉREZ-CRUZ MARTÍN, A. J. y SUÁREZ ROBLEDANO, J. M. Independencia Judicial y Consejos de la Judicatura y Magistratura. Atelier.

Pedroche Y Rojo, L. (2003). “El control de la actividad económico-financiera del sector público estatal: Consideraciones para el desarrollo de un marco de actuación diferente”. Cuenta con IGAE (7).

Prats I Català, J. (2005). De la burocracia al management, del management a la gobernanza: Las transformaciones de nuestro tiempo. INAP.

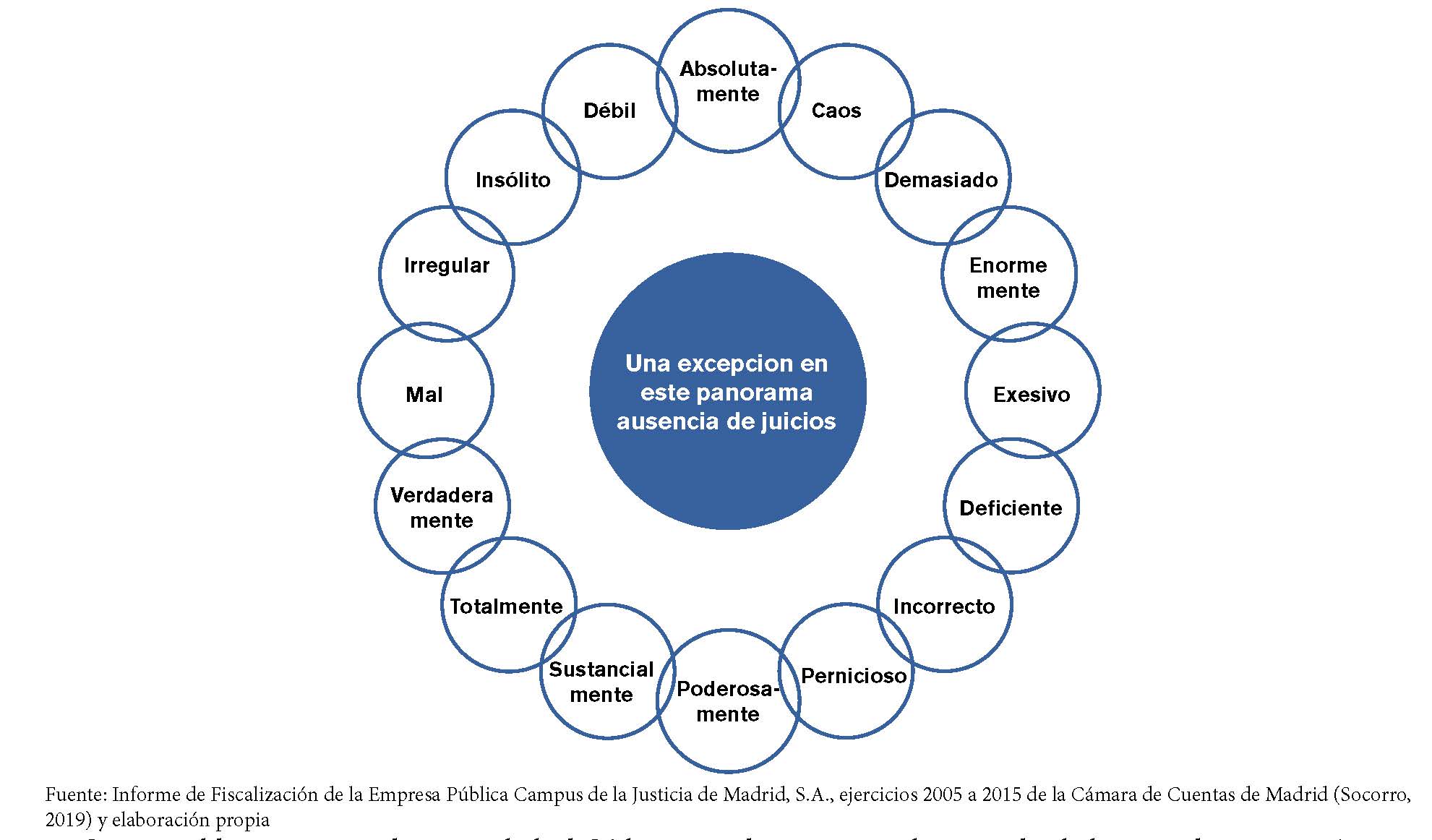

Socorro, F. (2019). “El lenguaje en los informes de fiscalización de las ICEX: de la narración a la evaluación”. Boletín OCEX (29).