Luis Alfonso Sánchez-Aznar

María-Dolores Guillamón

Bernardino Benito

Universidad de Murcia

Análisis de los informes elaborados por los OCEX. El ejemplo de la Cámara de Comptos de Navarra

RESUMEN

Este trabajo tiene por objeto profundizar en las deficiencias que los Órganos de Control Externo Autonómicos ponen de manifiesto en los informes que realizan sobre las entidades del sector público que fiscalizan, así como en las variables que pueden explicar un mayor o menor número de las mismas. El estudio se ha centrado en los informes elaborados por la Cámara de Comptos de Navarra y la muestra considerada comprende los ejercicios 2003 a 2015, ambos inclusive, lo que nos permitirá conocer qué ha ocurrido antes y después de la crisis financiera iniciada en 2008. El trabajo se ha dividido en dos partes. En la primera se estudia el contenido de los informes de fiscalización de la Cuenta General de los Ayuntamientos de la muestra. Así, se analiza la evolución de la situación económico-financiera de estos ayuntamientos para conocer el escenario en el que se han realizado los mencionados informes de fiscalización. A continuación, se examina el tipo de opinión emitida en los informes observados, diferenciando entre auditoría financiera y auditoría de legalidad. Posteriormente, se analizan las deficiencias recogidas en los informes, cuantificándolas con el objeto de estudiar la situación que presentan las diferentes áreas de las entidades fiscalizadas. Por último, se examinan las recomendaciones emitidas en los informes anteriores. En la segunda parte de nuestra investigación se realiza un análisis estadístico con el objetivo de averiguar qué variables determinan el número de deficiencias detectadas en los informes de fiscalización.

PALABRAS CLAVE: Órganos de control externo, fiscalización, ayuntamientos, auditoría pública.

ABSTRACT

The purpose of this paper is to examine in detail the deficiencies that the Regional Audit Institutions highlight in their reports on the public sector entities they examine, as well as the variables that may explain a greater or lesser number of these deficiencies. The study has focused on the reports prepared by The Camera of the Comptos of Navarre and the sample considered includes the years 2003 to 2015, both inclusive, which will allow us to know what has happened before and after the financial crisis that began in 2008. The investigation has been divided into two parts. In the first part, the content of the audit reports of the General Account of the municipalities in the sample is studied. Thus, the evolution of the economic-financial situation of these local governments is analysed in order to ascertain the scenario in which the aforementioned audit reports were prepared. The type of opinion issued in the reports observed is then examined, distinguishing between financial audit and legality audit. The deficiencies included in the reports are later analysed and quantified in order to study the situation presented by the different areas of the audited entities. Finally, the recommendations issued in those reports are reviewed. In the second part of our research, a statistical analysis is conducted in order to find out which variables determine the number of deficiencies detected in the audit reports.

KEY WORDS: External audit institutions, supervision, local governments, public audit.

1. INTRODUCCIÓN

Resultan adecuadas las palabras de Villoria (2015, p.1983) para la introducción de este trabajo, cuando escribe que “si hace veinte años hubiéramos hecho una evaluación de la transparencia existente en los municipios españoles, el resultado hubiera sido demoledor. Probablemente, ni siquiera hubiéramos podido conocer quién era quién en la estructura de dirección de la mayoría de los Ayuntamientos. En estos veinte años el cambio de actitudes ciudadanas y políticas hacia la transparencia ha sido espectacular, sobre todo a partir del surgimiento de la crisis económica, fenómeno que ha producido cambios sorprendentes en las exigencias ciudadanas de limpieza y honestidad en la vida política”. En la misma línea que lo expresado anteriormente, hemos de mencionar que la crisis económica ha originado una demanda de la transparencia sin precedentes en la historia de la democracia. La sociedad española se ha ido haciendo eco de la importancia de este componente en la vida democrática, no tratándose de un valor finalista, sino instrumental, que constituye uno de los pilares esenciales en el desarrollo económico y un elemento fundamental en la generación de riqueza de una economía de mercado. Resulta fácil conectar ambas realidades cuando se observa la repercusión de la crisis económica en la población y la cantidad de recursos despilfarrados, e incluso sustraídos del presupuesto público. Así, podemos señalar como principales causantes de esta situación lo que Acemoglou y Robinson (2014) denominan acertadamente “élites extractivas”, entre las que se encuentran los políticos de muchos países y que se han caracterizado por la mala gestión de los fondos públicos y la impunidad con la que actuaban. Estas fuerzas se han alejado de la consecución del bien común y han destinado sus esfuerzos a mejorar su propio bienestar y el de su entorno. Por tanto, la crisis económica ha hecho aún más necesario el papel del control externo.

Los Órganos de Control Externo Autonómicos (OCEX), adquieren especial relevancia en un entorno en el que la sociedad exige una correcta gestión de los fondos públicos. Así, la transparencia se establece como un elemento fundamental para disminuir las posibilidades de que se repitan las actuaciones incorrectas de la crisis sufrida en los años recientes. Este trabajo tiene por objeto el estudio de los informes de fiscalización de los OCEX, y se encuentra dividido en dos partes. En la primera se lleva a cabo el examen del contenido de los informes que componen la muestra seleccionada durante el periodo 2003-2015. La segunda parte ha consistido en determinar qué variables explican el mayor o menor número de deficiencias detectadas por los entes fiscalizadores en los informes analizados.

2. METODOLOGÍA

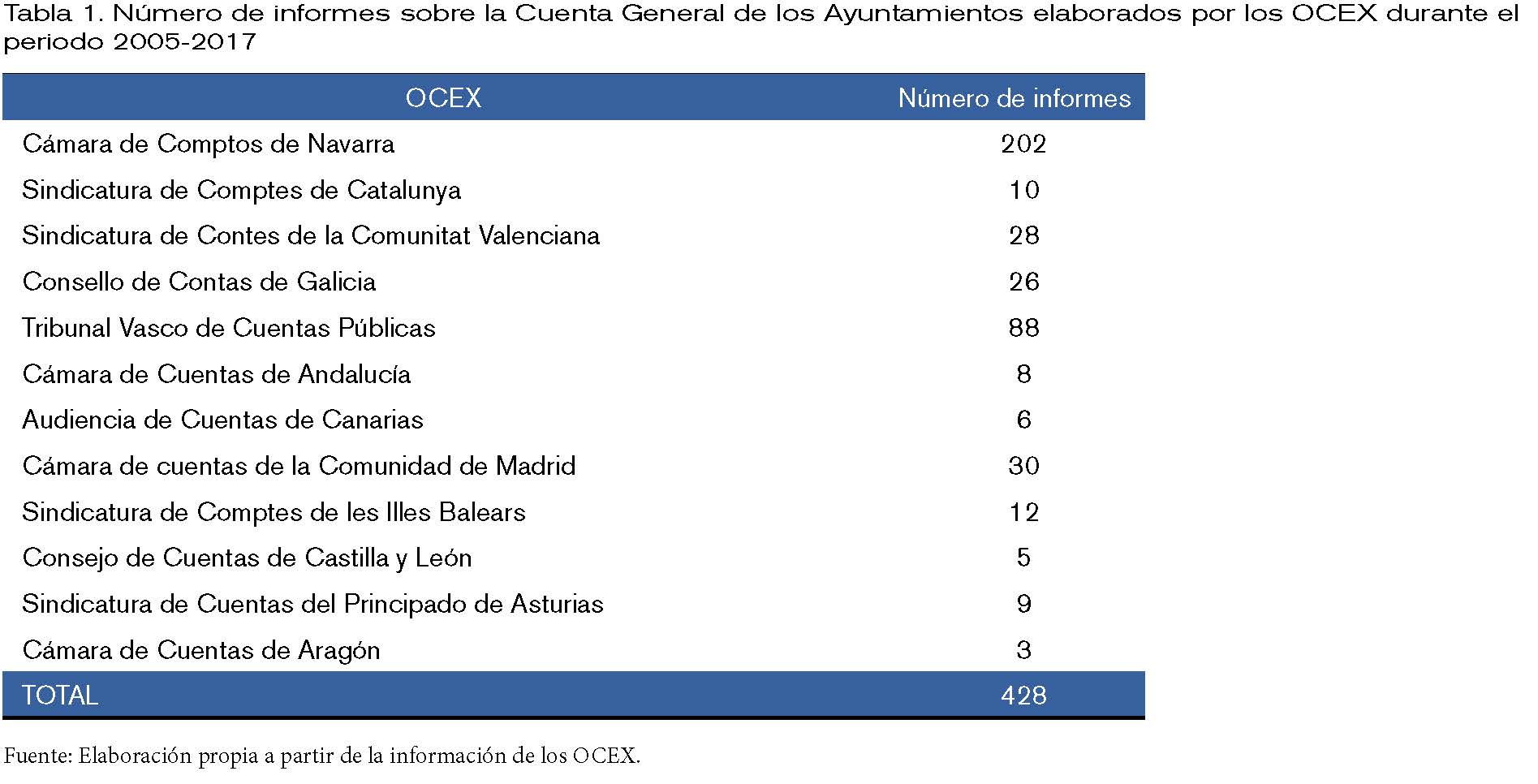

Para confeccionar la población de estudio, se han obtenido los informes publicados por los OCEX desde el año 2005 al 2017 a través de la búsqueda de la palabra “Ayuntamiento” en su base de datos. De esta forma, se recaban únicamente los informes referidos a dichas entidades. Con el objeto de dar una mayor consistencia a las conclusiones del estudio, se han utilizado únicamente los informes que analizan las Cuentas Generales de los Ayuntamientos (tabla 1).

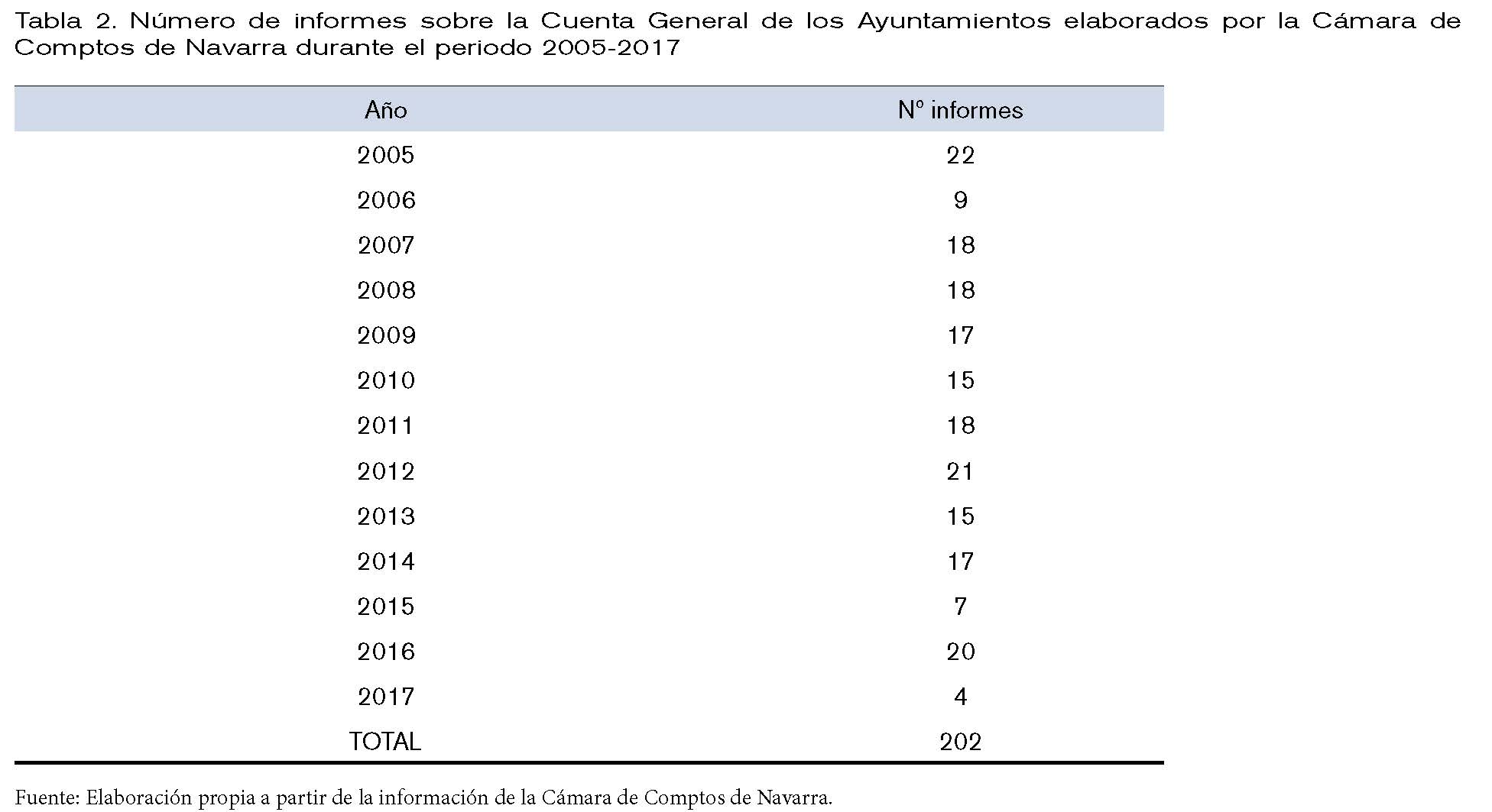

Dada la heterogeneidad del contenido de los informes de fiscalización de la población seleccionada, y partiendo de la representatividad que sostiene la Cámara de Comptos de Navarra sobre el total de informes (47,20%), se ha optado por trabajar únicamente con estos 202 informes con el objetivo de obtener unas conclusiones más homogéneas, fiables y con mayor riqueza de información. La tabla 2 clasifica estos informes según el ejercicio en que se publicaron.

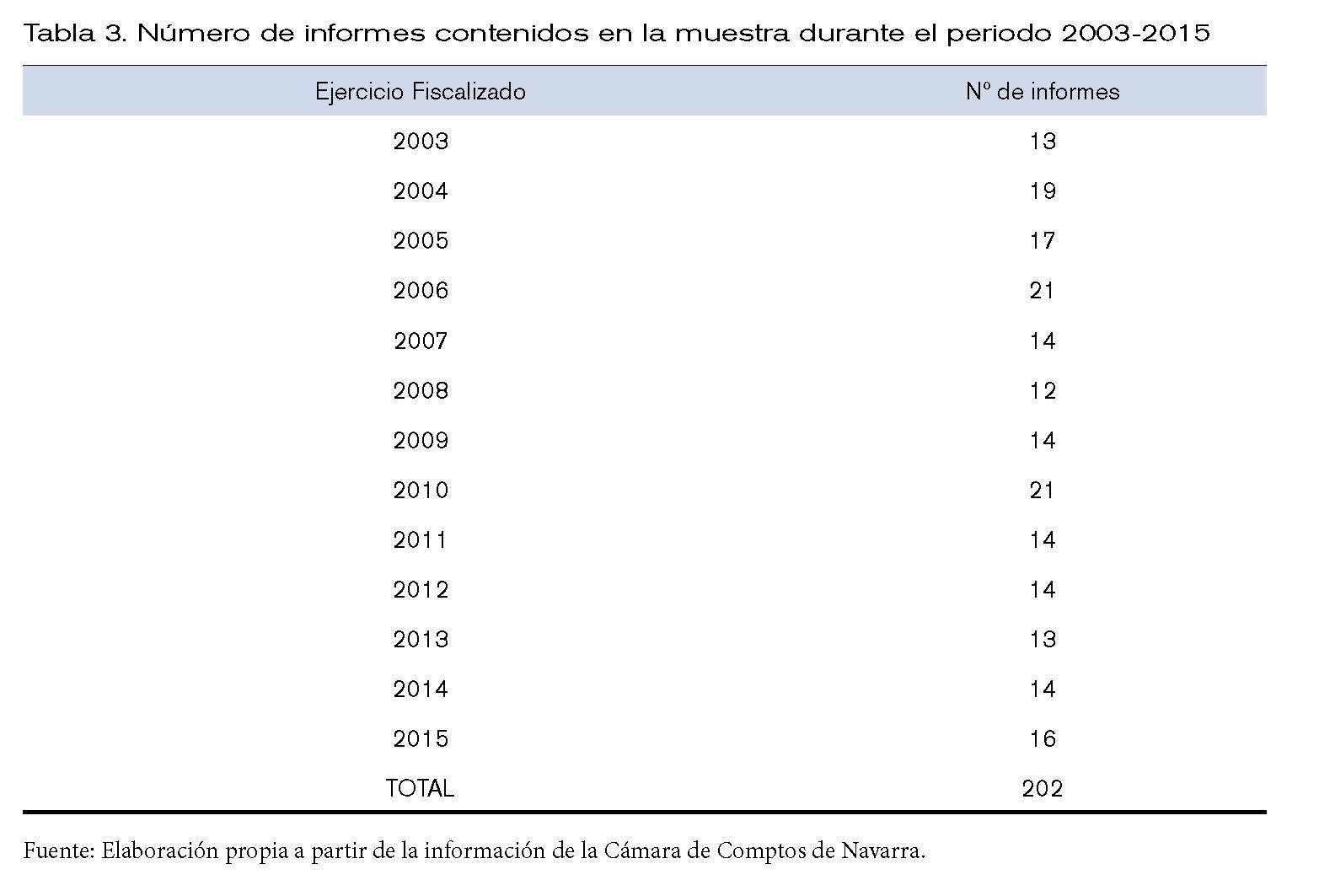

Una vez analizados los informes encontramos que la fecha de publicación y el ejercicio fiscalizado no suelen coincidir. De hecho, existe, de media, un desfase de tiempo entre el año de publicación del informe y el ejercicio auditado de 1,71 años. En esta línea, nuestro trabajo toma como base el ejercicio auditado, comprendiendo el periodo de análisis los ejercicios 2003 a 2015, ambos inclusive (tabla 3).

En primer lugar, antes de profundizar, resulta preciso delimitar el perímetro de la Cuenta General de un Ayuntamiento. Tal información se encuentra recogida en el artículo 209 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales:

a) La de la propia entidad.

b) La de los organismos autónomos.

c) Las de las sociedades mercantiles de capital íntegramente propiedad de las entidades locales.

Según el citado artículo, las cuentas de la propia entidad y la de sus organismos autónomos reflejarán la situación económico-financiera y patrimonial, los resultados económico-patrimoniales y la ejecución y liquidación de los presupuestos. En cuanto a las entidades dependientes, su elaboración estará sometida a la normativa mercantil.

En cuanto a los estados consolidados en las entidades locales, el punto 4 del artículo 209 establece que “las entidades locales unirán a la Cuenta General los estados consolidados que determine el Ministro de Hacienda y Función Pública, en los términos previstos en las normas de consolidación que apruebe para el sector público local conformes a la Normas para la formulación de cuentas anuales consolidadas en el ámbito del sector público”. Hasta la fecha de redacción de este artículo, no hay ninguna obligación legal respecto a cuáles son esos estados consolidados.

En cuanto a las entidades controladas por la entidad local, de forma directa o indirecta, no incluidas en los apartados anteriores, las entidades asociadas y multigrupo tendrán la obligación de remitir a la entidad local las cuentas anuales acompañadas, en su caso, del informe de auditoría.

Por último, destacar también la no inclusión de las fundaciones públicas financiadas mayoritariamente por la entidad local en el perímetro de la cuenta general, a la que se unen los consorcios y las mancomunidades. Por ello, dada su problemática, dichas entidades quedan excluidas del estudio.

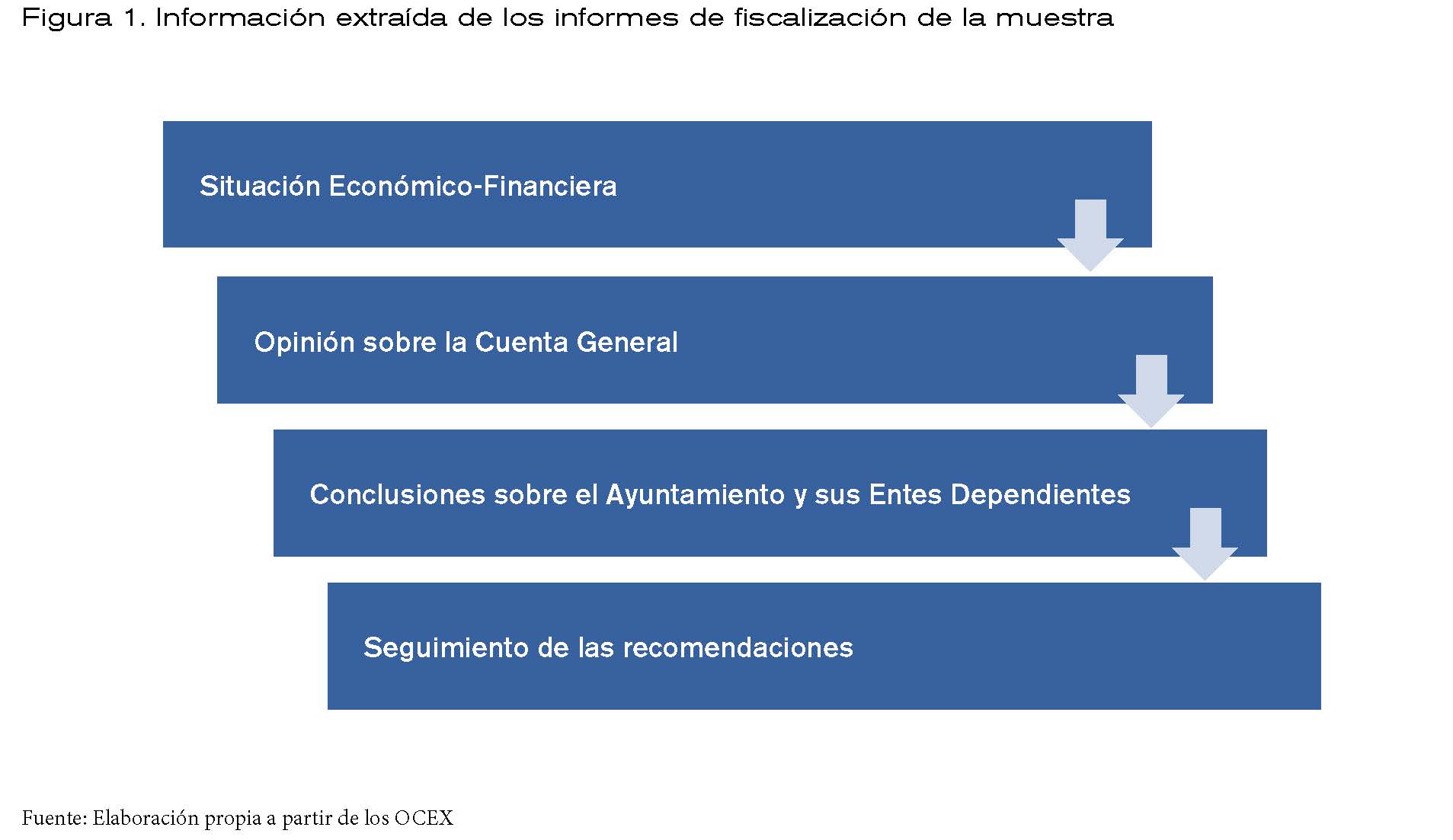

Tomando como base lo expuesto anteriormente, el trabajo se ha realizado a partir de la elaboración de una base de datos con la información extraída de los informes de fiscalización mencionados en la figura 1.

El estudio se ha centrado en la evaluación de la situación económico-financiera de los ayuntamientos que componen la muestra durante el periodo referido (2003-2015). Para ello, se han utilizado los siguientes indicadores:

1.- El Resultado Presupuestario Ajustado. Es el resultado de correlacionar los derechos reconocidos netos y las obligaciones reconocidas netas durante el ejercicio, ajustado por los créditos gastados financiados con Remanente de Tesorería para Gastos Generales y las desviaciones de financiación del ejercicio, positivas o negativas, resultantes de los gastos con financiación afectada.

2.- El Remanente de tesorería para Gastos Generales. Es el resultado de restar al Remanente de Tesorería Total los saldos de dudoso cobro y el exceso de financiación acumulada afectada. Por su parte, el Remante de Tesorería Total lo obtenemos mediante la suma de los Fondos Líquidos, los Derechos Pendientes de cobro, las Partidas pendientes de aplicación y la deducción de las Obligaciones pendientes de pago.

3.- Índice de Dependencia de las Subvenciones Recibidas. Pone de manifiesto la proporción de los derechos reconocidos netos por subvenciones corrientes y de capital (capítulos 4 y 7) sobre el total de derechos reconocidos.

4.- Nivel de endeudamiento. Dicho indicador pone de manifiesto la proporción de ingresos corrientes, compuesto por los capítulos 1 al 5 del presupuesto de ingresos, que financia el pasivo exigible financiero, integrado por los capítulos 3 y 9 del presupuesto de gastos.

5.- Límite de endeudamiento. Resultado de la diferencia entre los Ingresos Corrientes (capítulos 1 al 5) y los Gastos de Funcionamiento (capítulos 1, 2 y 4), sin considerar las obligaciones reconocidas netas derivadas de gastos financieros, sobre el total de los Ingresos Corrientes (capítulos 1 al 5).

6.- Ahorro Neto. Se obtiene por la diferencia entre los Ingresos Corrientes (capítulos 1 al 5) y las obligaciones reconocidas netas (capítulos 1 al 4), reducidas éstas por el importe de la anualidad teórica de amortización de la operación proyectada y de cada uno de préstamos y empréstitos, propios y avalados a terceros, pendientes de reembolso.

Posteriormente, se ha analizado el tipo de opinión de auditoría emitida en los informes elaborados, distinguiéndose a este respecto dos tipos de auditoría:

• Auditoría financiera. El auditor determina que el eventual error, irregularidad o incumplimiento de la normativa aplicable puede tener o tiene un efecto relevante o muy relevante, tanto desde un punto de vista cuantitativo como cualitativo en las cuentas anuales, debiendo emitir una opinión con salvedades, opinión desfavorable o denegada según proceda. Así mismo, se consideran también las limitaciones al alcance de la auditoría ante la posibilidad de que la entidad o las circunstancias impidan al auditor la obtención de evidencia suficiente y adecuada para evaluar la existencia de errores, irregularidades o incumplimientos de la normativa aplicable que puedan afectar significativamente a las cuentas anuales.

• Auditoría de cumplimiento, referida a la verificación del cumplimiento de la legalidad vigente en la gestión de los fondos públicos debiendo contener brevemente las infracciones, abusos o presuntas irregularidades de carácter significativo observadas.

A continuación, el trabajo se ha centrado en la realización de un análisis de las deficiencias reflejadas en los informes de la muestra seleccionada. Es importante destacar que estas deficiencias no afectan a la opinión emitida en el informe de auditoría. De esta forma, se han cuantificado las deficiencias contenidas en los informes con el objeto de estudiar la situación que reflejan las diferentes áreas de las entidades fiscalizadas.

Por último, los informes considerados en este trabajo incorporan un apartado en el que se expresa si la entidad ha seguido las recomendaciones emitidas en informes anteriores, es decir, se ha analizado el seguimiento de estas recomendaciones por parte de las diferentes entidades. Para ello, se han asignado valores en función del grado de cumplimiento:

• Valor 0. El informe no incorpora la comprobación del seguimiento de las recomendaciones.

• Valor 1. Siguen pendientes de implantar las principales recomendaciones.

• Valor 2. En general, puede afirmarse que el ayuntamiento realiza un seguimiento de las recomendaciones realizadas en anteriores informes, si bien aún tienen recomendaciones pendientes de implantar.

• Valor 3. En general, puede afirmarse que se han considerado las principales recomendaciones y algunas medidas se encuentran en proceso de implantación.

• Valor 4. Puede afirmarse que se han considerado las principales recomendaciones y se están tomando las medidas oportunas para su correcta aplicación.

Una vez estudiados los aspectos anteriores, se hará un análisis estadístico con el objetivo de analizar qué variables determinan el número de deficiencias detectadas en los informes de fiscalización de las entidades que componen la muestra.

3. SITUACIÓN ECONÓMICO-FINANCIERA DE LOS AYUNTAMIENTOS

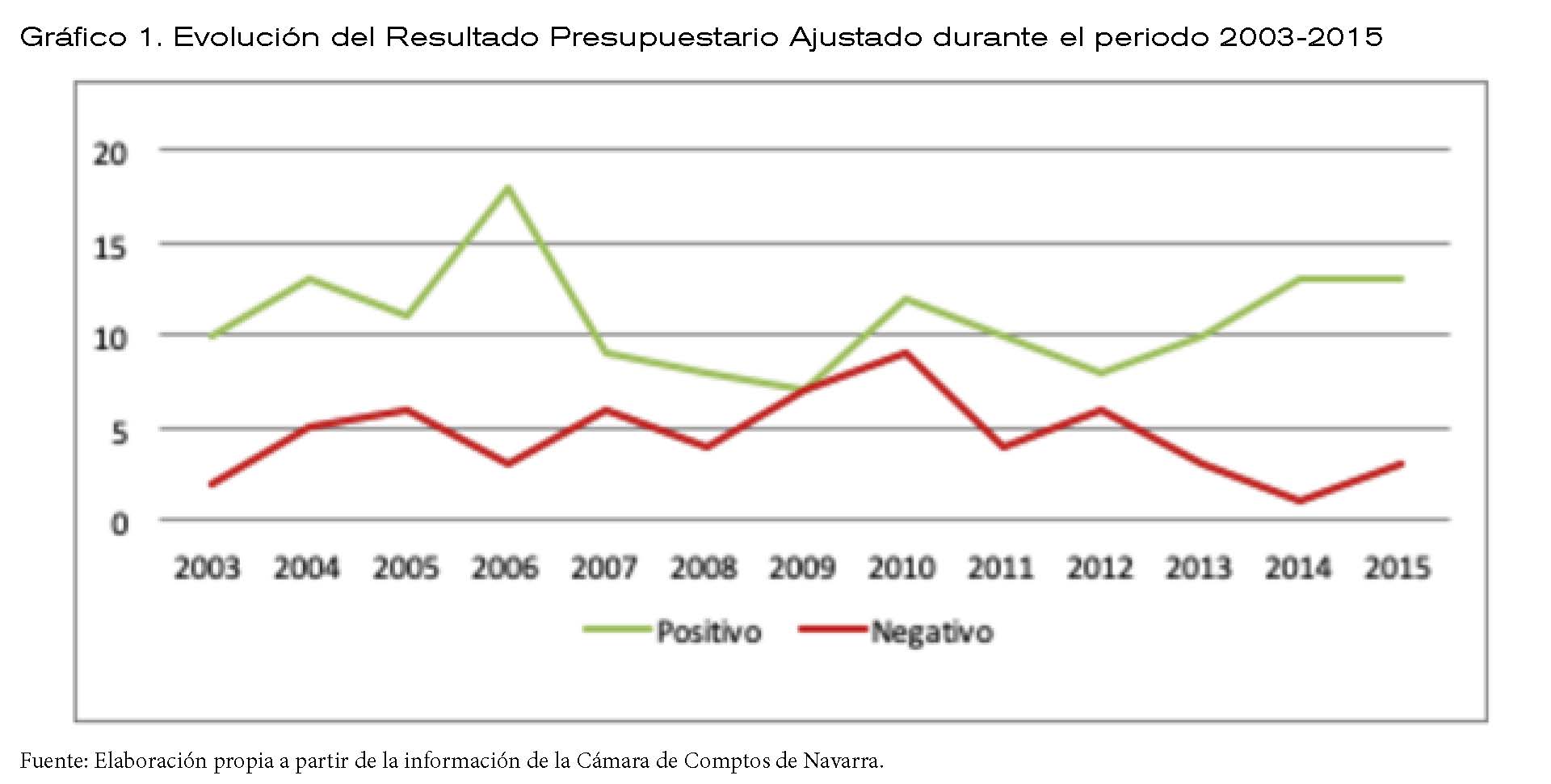

Como podemos observar en el gráfico 1, en el periodo 2003-2007 la mayor parte de los ayuntamientos considerados presentan un resultado presupuestario ajustado positivo. No obstante, a partir del año 2008, señalado como el inicio de la crisis económica, se puede ver cómo el número de ayuntamientos con resultado positivo y negativo converge hasta igualarse en el año 2009. Es en 2010 cuando el número de ayuntamientos con resultado negativo comienza a descender, y a partir de este año se observa una tendencia decreciente en los informes con un resultado presupuestario ajustado negativo, aumentando, por tanto, el número de ayuntamientos con resultado positivo, mostrándose así la mejora de la situación financiera de las entidades analizadas como consecuencia de las medidas aplicadas.

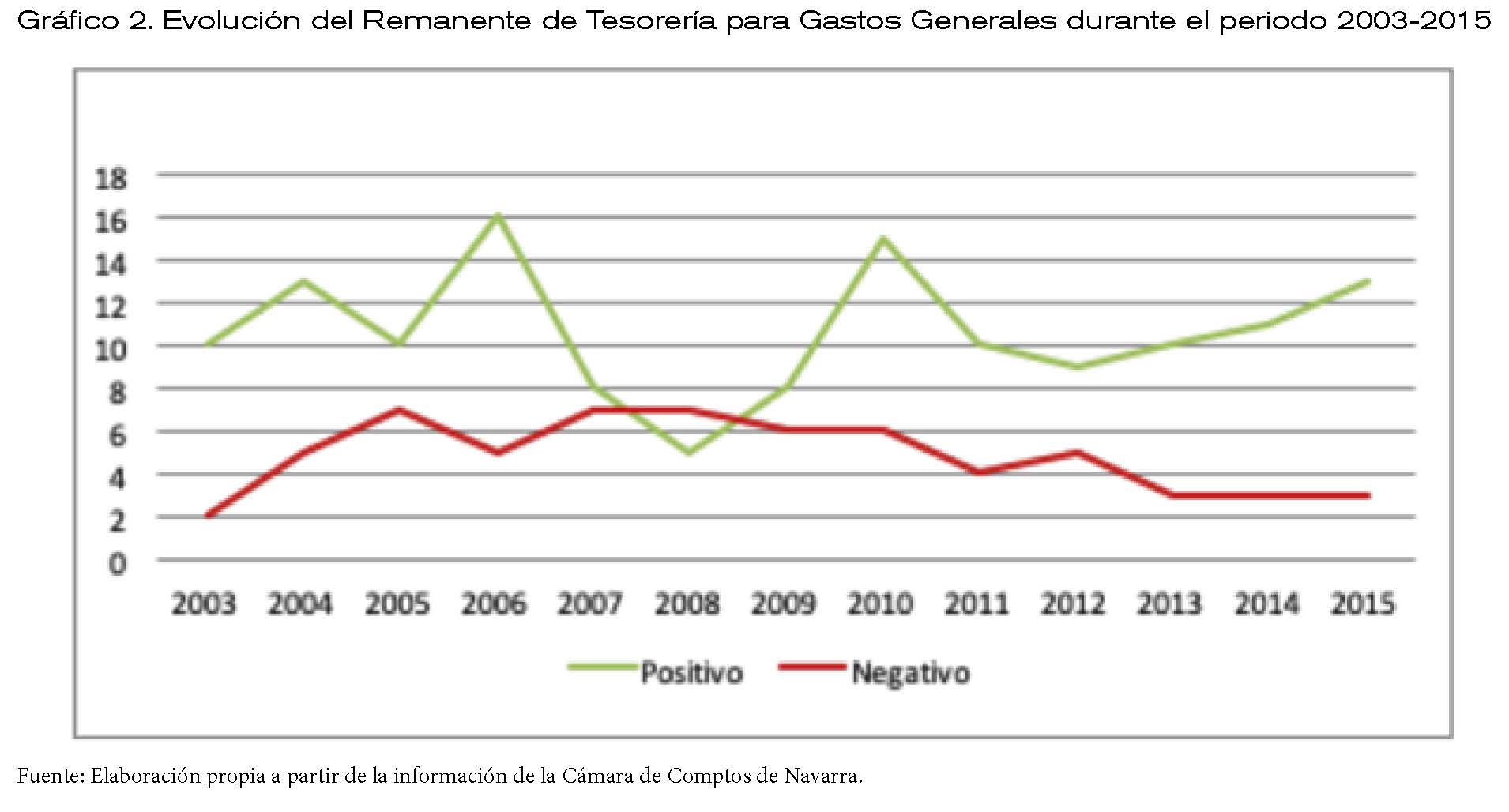

El Remanente de Tesorería para Gastos Generales muestra un comportamiento similar al comentado anteriormente (gráfico 2). No obstante, en este caso, a partir del año 2007 el número de ayuntamientos con un remanente negativo se encuentra por encima de los que tienen un resultado positivo. Dicha tendencia se extiende hasta el año 2009, donde comienza a revertirse la situación. También se observa que no es hasta el año 2013 cuando comienza a ampliarse el margen entre ambas variables de manera estable.

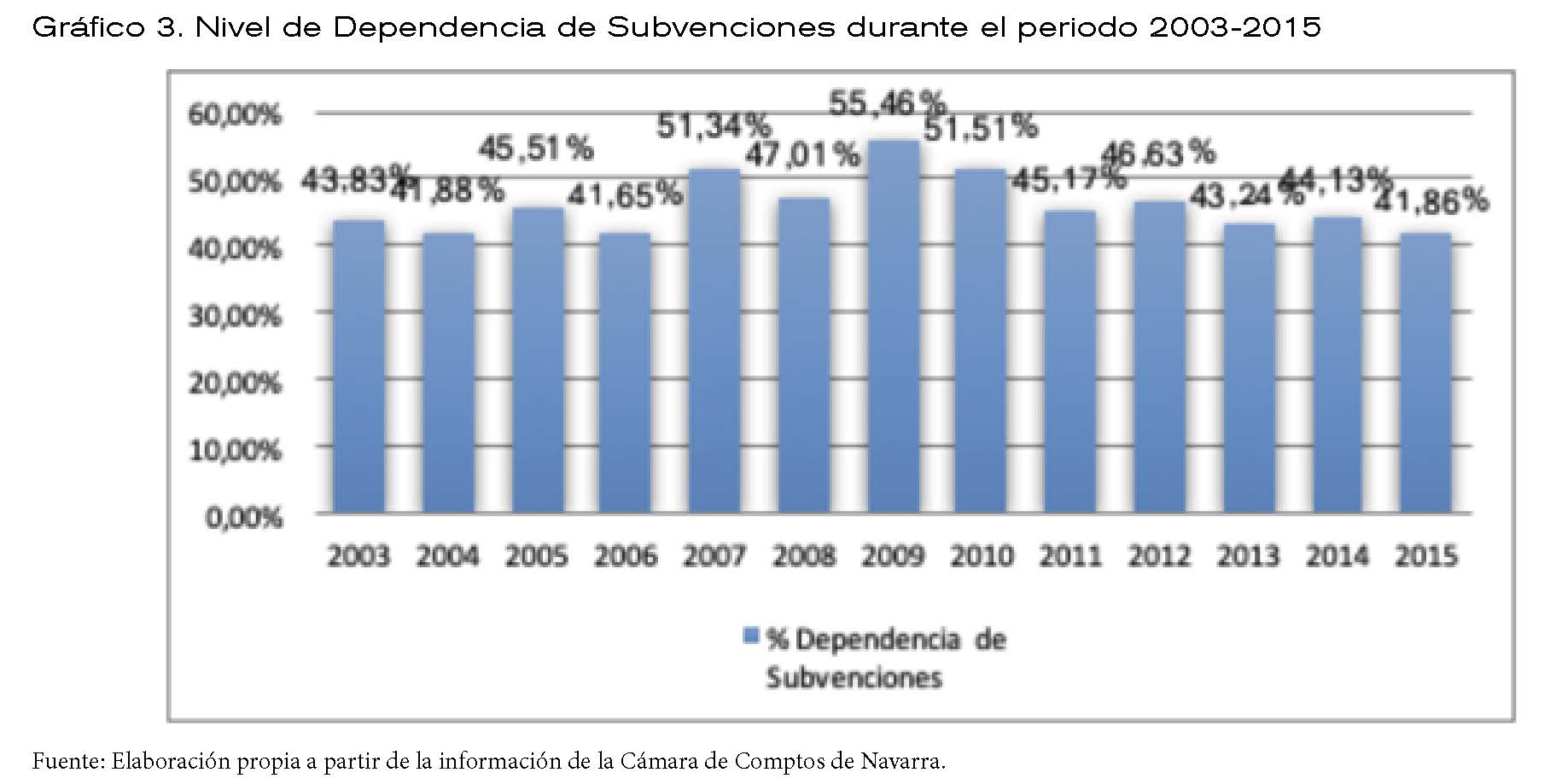

En el gráfico 3 podemos ver el grado de dependencia de subvenciones durante el periodo analizado que, por lo general y hasta el año 2006, se mantiene constante entre el 40-45%. Los máximos niveles se alcanzan durante los años 2009 y 2010, con valores del 50-55%. A partir del año 2011, dicha ratio vuelve a situarse en los valores existentes al comienzo de la crisis.

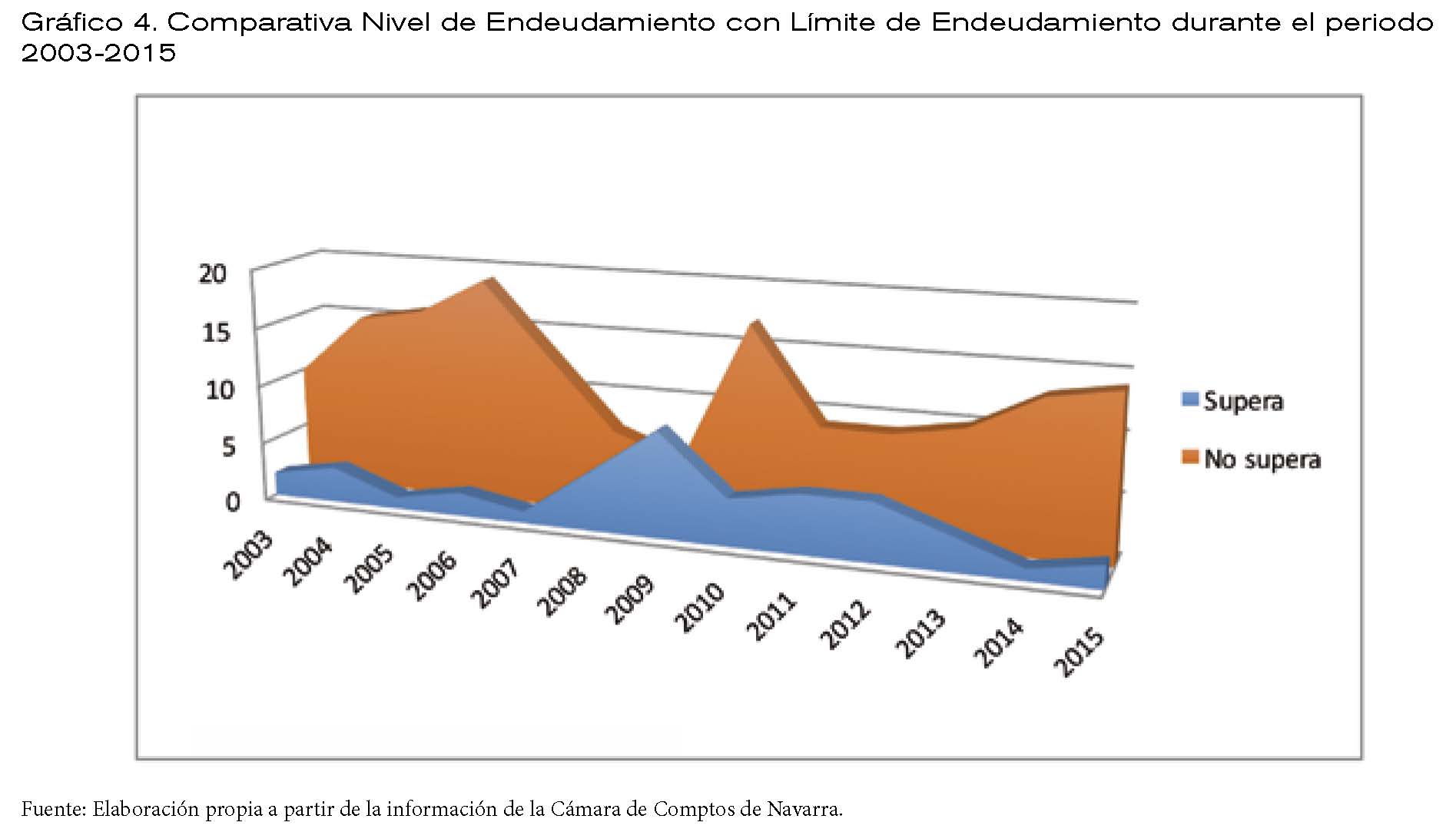

Al comparar el nivel de endeudamiento con la capacidad de endeudamiento (gráfico 4), podemos observar cómo durante el periodo de estudio generalmente las entidades no superan su límite de endeudamiento. A partir del ejercicio 2007 se puede apreciar cómo comienza a reducirse la brecha entre el número de entidades que no superan su límite de endeudamiento y las que lo superan, llegando en el año 2009 a situarse por encima estos últimos. No obstante, aunque a partir del año 2010 disminuye el número de entidades que se endeudan por encima de sus posibilidades, no es hasta el año 2014 cuando empieza a vislumbrarse un nivel parecido al existente antes de la crisis.

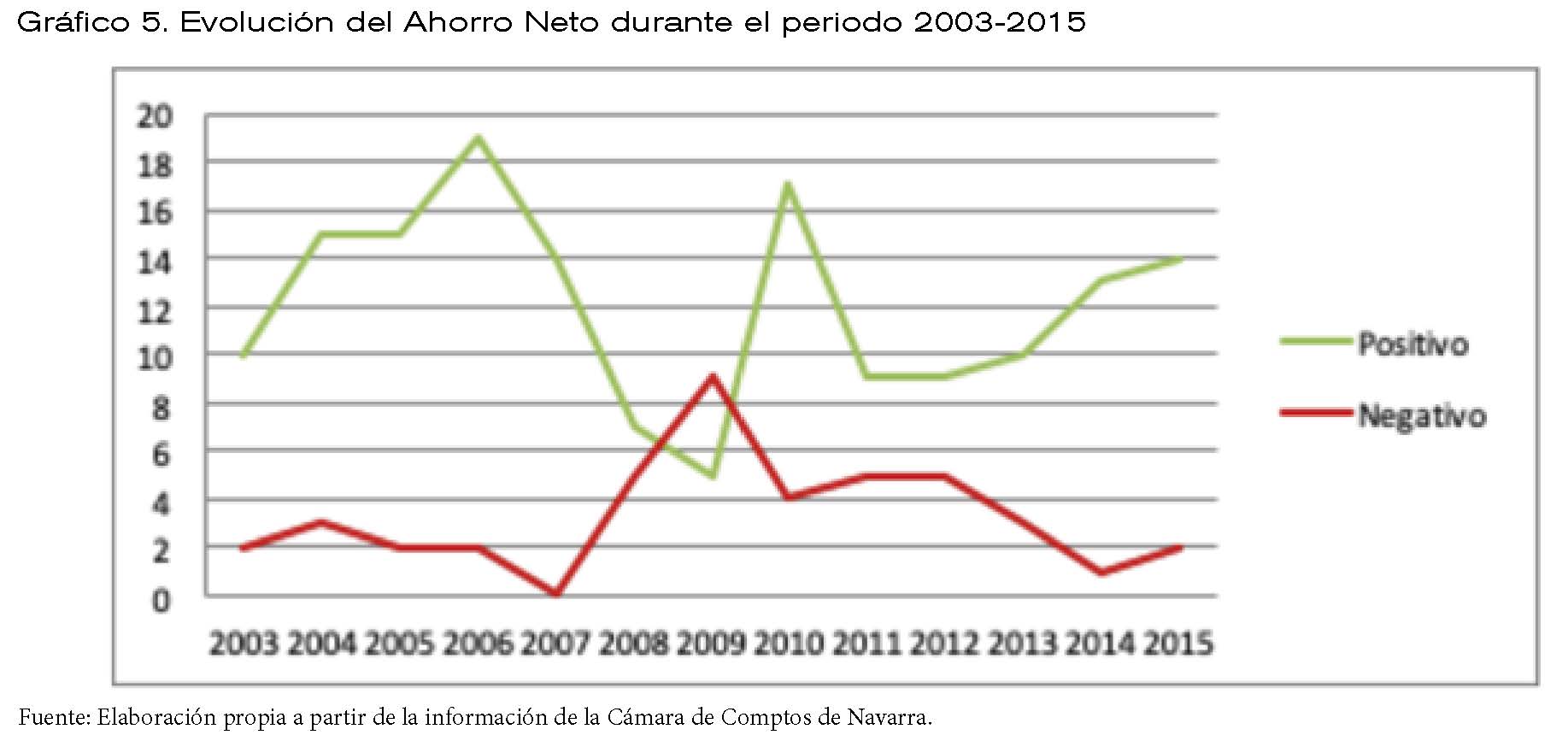

Finalmente, el ahorro neto presenta una tendencia similar a la del Resultado presupuestario Ajustado y al Remanente de Tesorería para gastos generales. De esta forma, podemos observar (gráfico 5) que a partir del año 2007, casi al inicio de la crisis, comienza una tendencia negativa, que lleva a que en el año 2009 el número de ayuntamientos con una ahorro negativo sea superior a los que tienen un ahorro positivo. A partir del año 2010, dicha situación revierte; no obstante, aunque el número de ayuntamientos con un ahorro neto positivo sea superior en los últimos años de las serie, no existe una brecha tan amplia entre el ahorro positivo y el negativo como en los años anteriores a 2007.

4. ANÁLISIS DEL TIPO DE OPINIÓN CONTENIDA EN LOS INFORMES DE AUDITORÍA

Como se ha comentado anteriormente, hemos diferenciado entre Auditoría Financiera y Auditoría de Legalidad o Cumplimiento. Además, analizamos las limitaciones al alcance detectadas en los informes de la muestra.

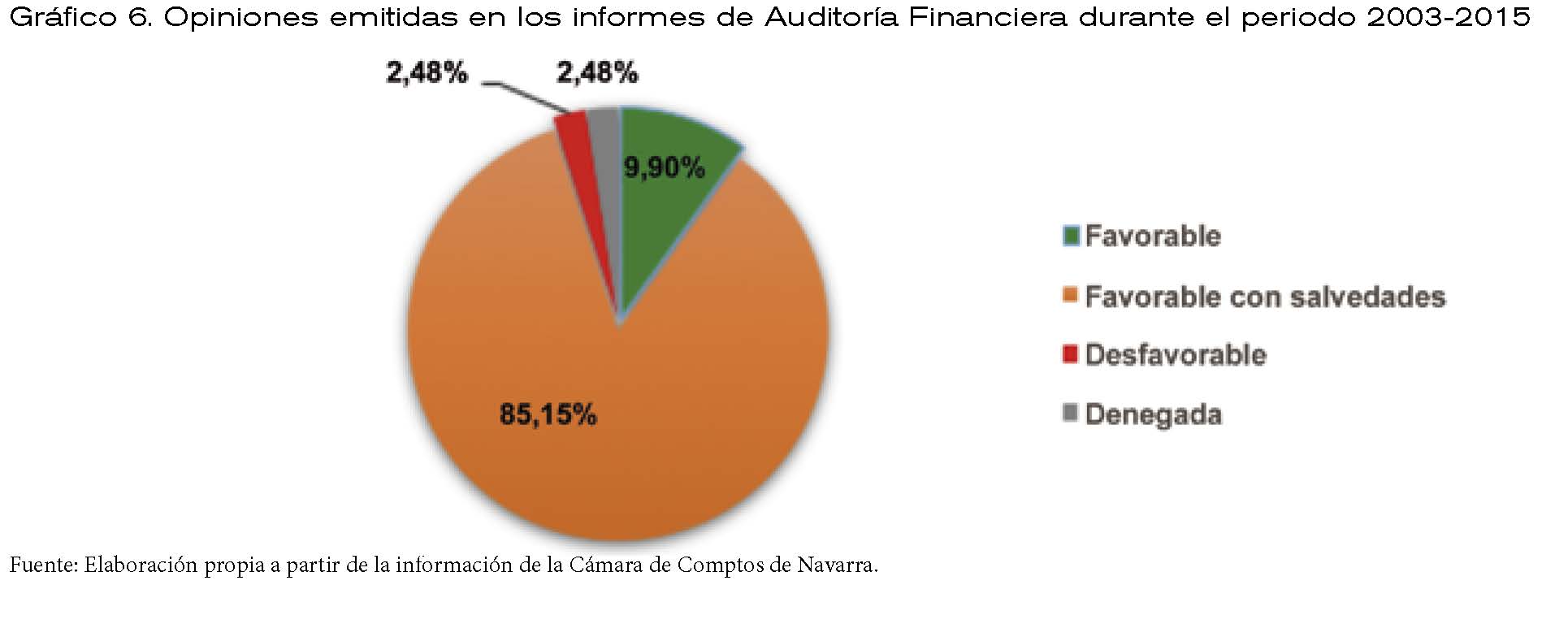

En el primer caso, el gráfico 6 muestra que el 83,66 % de los informes considerados poseen una opinión “Favorable con salvedades”, constituyendo así el tipo opinión mayoritaria de la muestra. La opinión “Favorable”, es decir, los informes sin ninguna salvedad, representa únicamente el 9,90% del total, mientras que el restante porcentaje (4,96%) se distribuye entre la opinión “Desfavorable” y “Denegada”. Se han estudiado también las salvedades más comunes emitidas en los informes, siendo, en orden de relevancia, las siguientes: la referida al inventario de bienes que se encuentra pendiente de actualizar; la no cuantificación de las obligaciones actuariales derivadas del sistema de pensiones del personal funcionario; la falta de confección por parte de la entidad de los estados financieros consolidados; la escasa relación entre el saldo de inmovilizado del balance de situación y un inventario valorado y actualizado a dicha fecha; y, por último, incorrectas imputaciones presupuestarias.

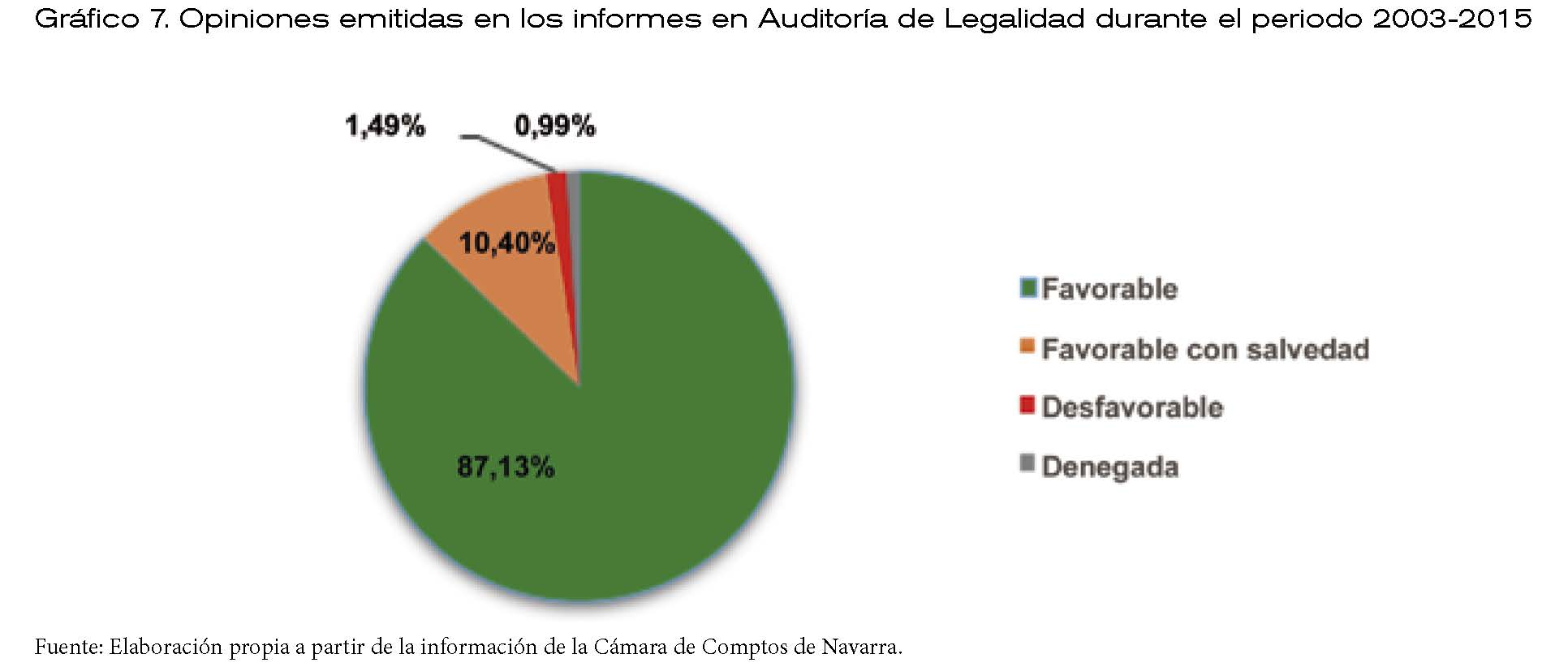

En el caso de las Auditorías de la Legalidad (gráfico 7), se evidencia que la mayor parte de los informes (87,13%) presenta una opinión “Favorable” y únicamente el 10,40% presenta salvedades. No obstante, en este último caso, tal y como veremos en el apartado siguiente, se detectan numerosas deficiencias que no modifican la opinión expresada en los informes de fiscalización referentes a la legalidad.

Además de lo anterior, hemos podido constatar que únicamente el 7,92% de los informes presenta algún tipo de limitación al alcance. Cabe mencionar a este respecto que la mayoría se refieren a la incapacidad de pronunciarse sobre el grado de cumplimiento de los principios de estabilidad presupuestaria debido a la carencia de normativa específica al respecto por parte de la Comunidad Foral de Navarra en el momento en que se estaba realizando la auditoría.

5. ANÁLISIS DE LAS DEFICIENCIAS DETECTADAS

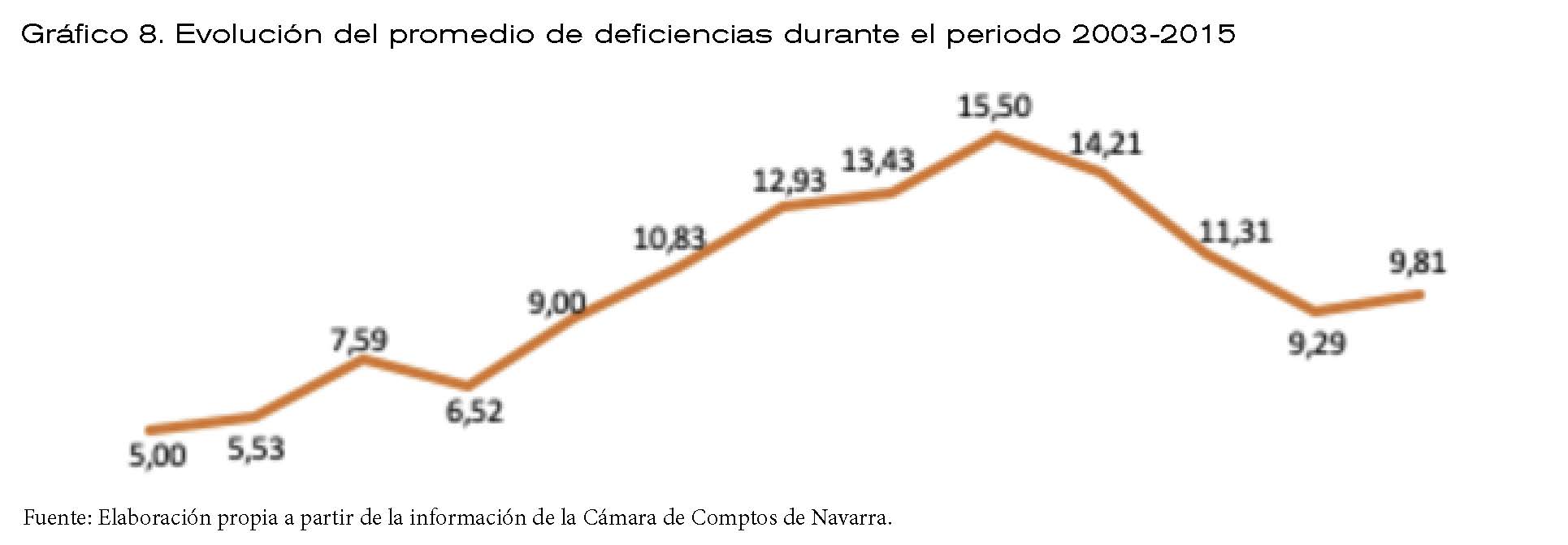

Debemos mencionar de nuevo que las deficiencias que se recogen en los informes analizados no afectan a la opinión emitida por los auditores. El gráfico 8 muestra que a partir del año 2006 se produce un incremento muy significativo en el número medio de deficiencias encontradas por informe, alcanzando el máximo en 2011. Este aumento puede estar originado tanto por la situación vivida por los ayuntamientos durante el periodo de crisis como por los mayores esfuerzos fiscalizadores derivados de dicha situación.

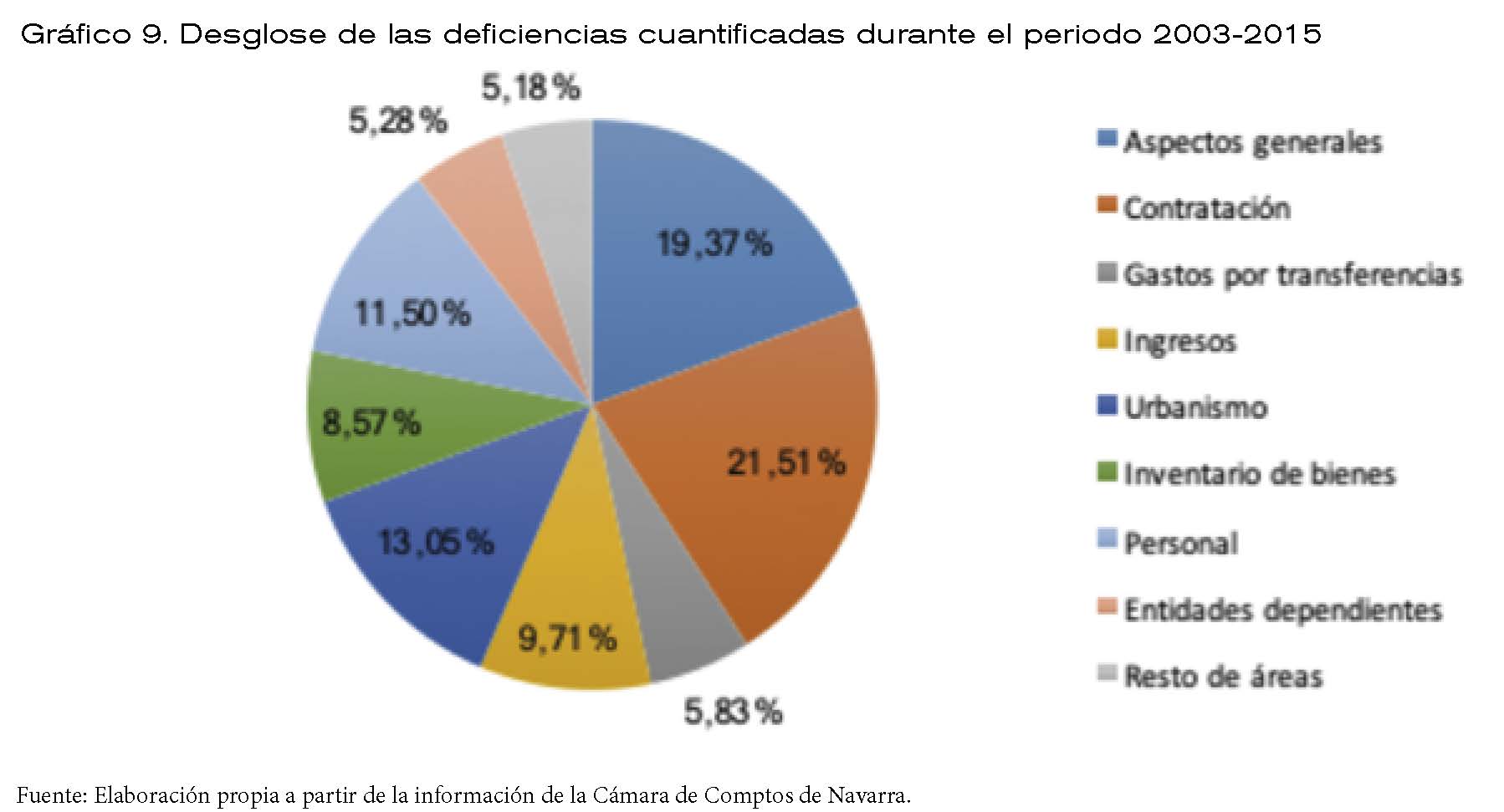

En el gráfico 9 se encuentran cuantificadas las deficiencias por áreas con el objeto de determinar cuáles presentan una mayor problemática, destacando a este respecto la de “Contratación” (21,51%), que afecta tanto a “Gastos corrientes por bienes y servicios” como a “Inversión”, y la de “Aspectos generales” (19,37%), constituida principalmente por los aspectos relativos a los presupuestos. Urbanismo constituye también una de las áreas en las que se observa un mayor número de deficiencias (13,05%). El resto de áreas que presentan una mayor problemática son “Personal” (11,50%) e “Ingresos” (9,71%). También destacar la presencia del área de “Inventario” (8,57%), en consonancia con lo reflejado en el párrafo de salvedades.

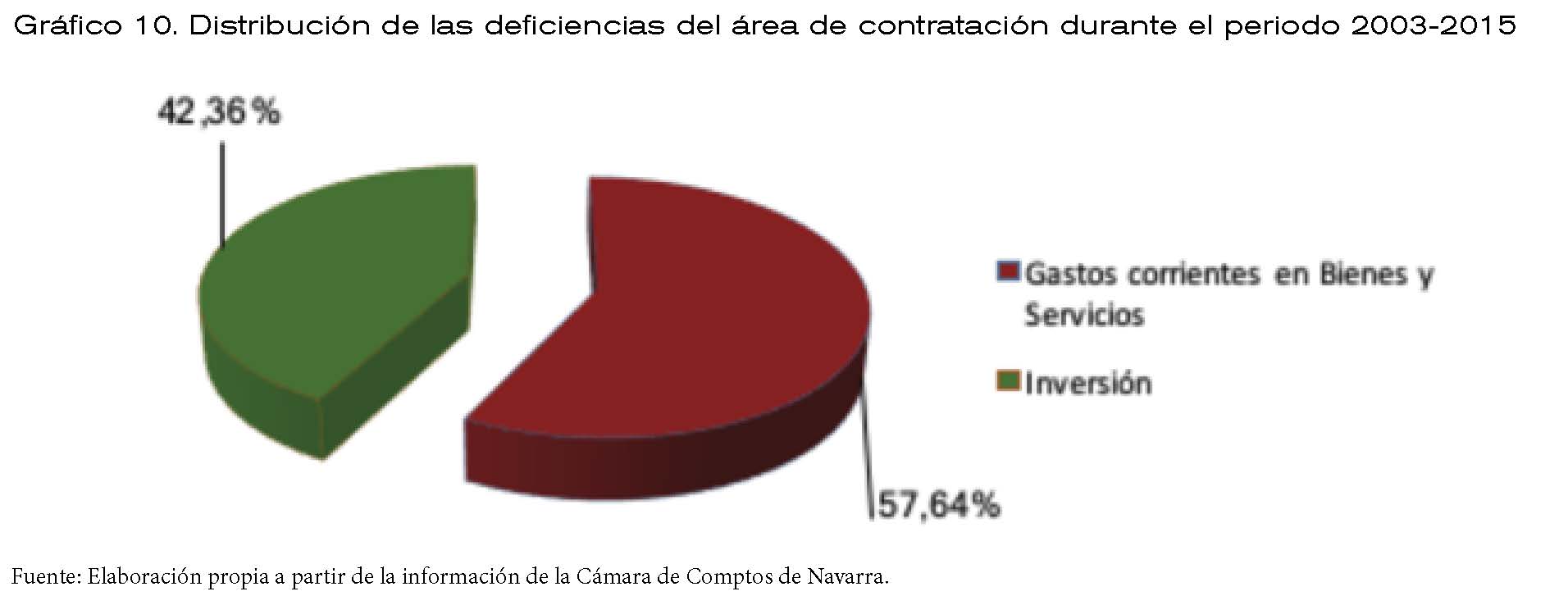

Tal y como hemos comentado en el párrafo anterior, el área de Contratación se divide entre “Gastos corrientes en bienes y servicios” e “Inversión” (gráfico 10). Dada la importancia de esta área, resulta importante destacar que la mayor parte de las deficiencias (57,64%) se producen en Gastos corrientes en Bienes y Servicios, mientras que el porcentaje restante está relacionado con aspectos relacionados con el gasto en inversiones.

6. ANÁLISIS DEL SEGUIMIENTO DE LAS RECOMENDACIONES

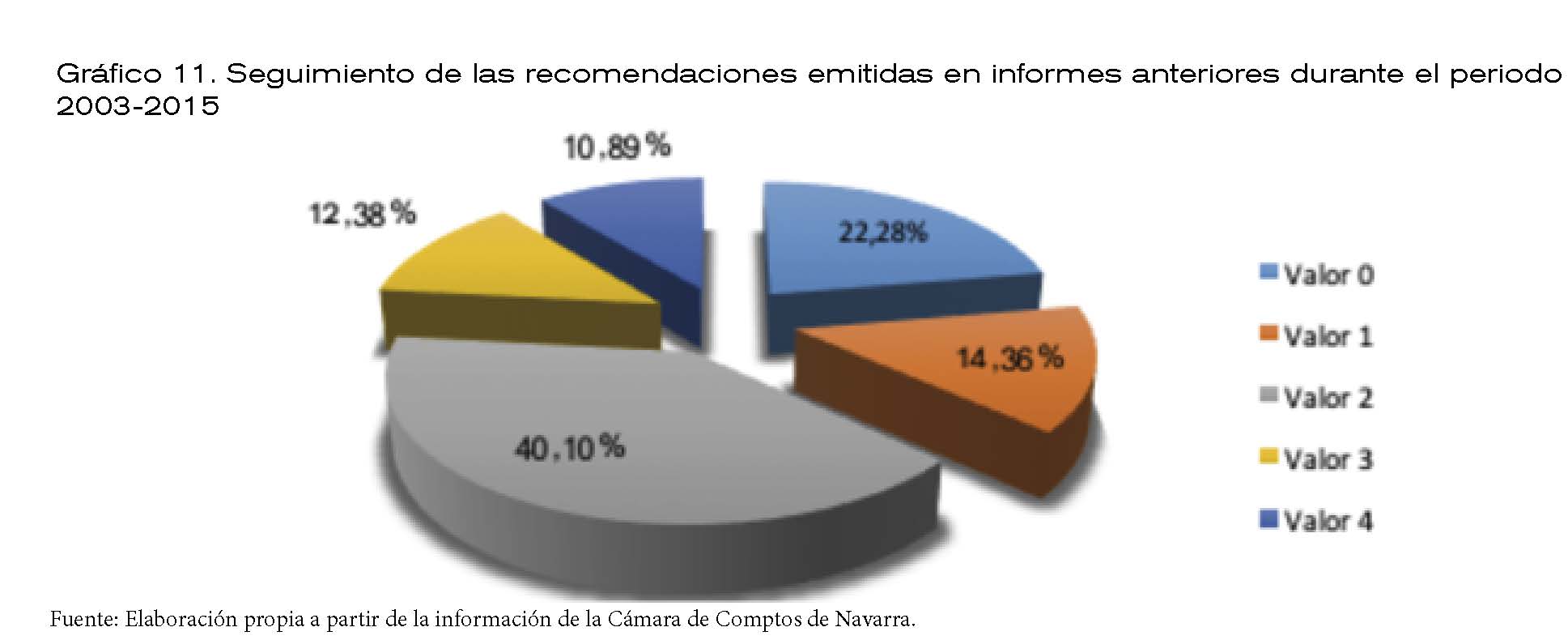

Siguiendo la metodología expuesta anteriormente, se ha analizado el seguimiento de las recomendaciones emitidas en los informes (gráfico 11), encontrando que la mayor parte de los ayuntamientos (40,10%; Valor 2) realizan ese seguimiento de las recomendaciones, pero todavía tienen pendientes de implantar parte de las mismas. Observamos también que el 14,36% de los ayuntamientos considerados en nuestra muestra tiene pendiente de implantar las principales recomendaciones. Destacar que el correcto seguimiento de las recomendaciones solo representa un 10,89% (Valor 4), siendo el porcentaje menos representativo. El control de las recomendaciones resulta importante, ya que tienen como objetivo mejorar el sistema de organización, procedimientos, contabilidad y control interno de las entidades auditadas. La propia Guía Práctica de Fiscalización de los OCEX (2017), resalta la importancia de “que los informes de fiscalización incluyan propuestas de mejora y recomendaciones que contribuyan a la mejora de la gestión del sector público, y a realizar posteriormente un adecuado seguimiento respecto de su cumplimiento”.

7. ANÁLISIS DE LAS VARIABLES QUE EXPLICAN EL NÚMERO DE DEFICIENCIAS

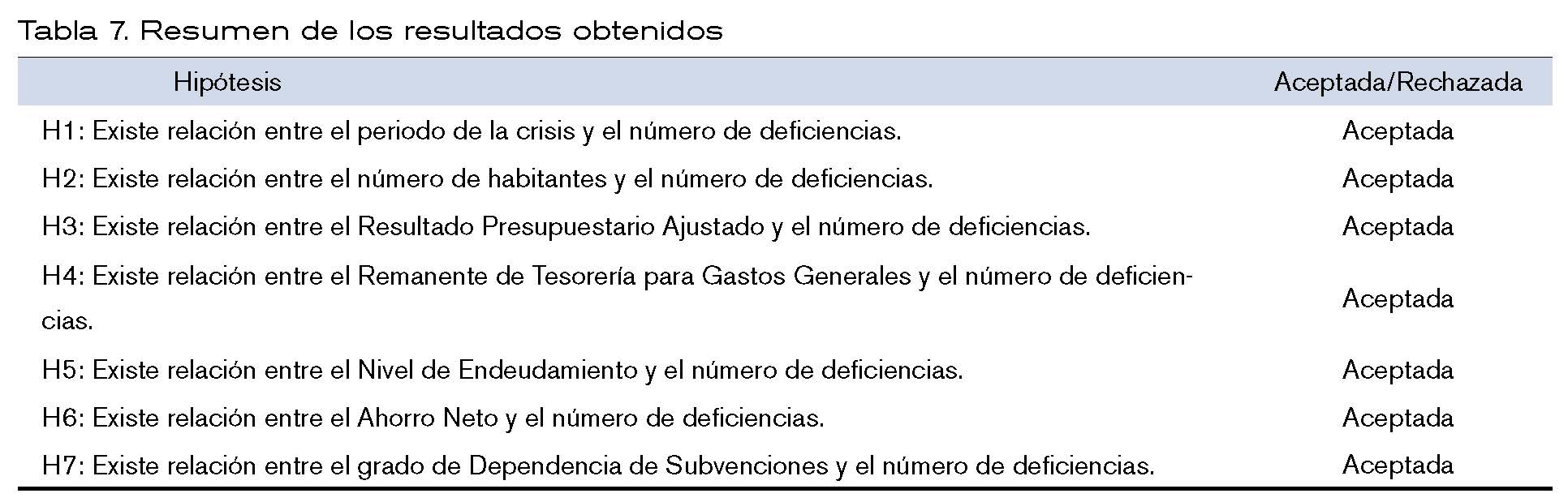

La segunda parte del trabajo se centra en la realización de un análisis estadístico con el objeto de determinar qué variables determinan el número de deficiencias extraídas de los informes que componen la muestra. Para ello, se ha utilizado un modelo de regresión lineal múltiple en el que se plantean las siguientes hipótesis:

• Hipótesis 1: Existe relación entre el periodo de la crisis y el número de deficiencias.

• Hipótesis 2: Existe relación entre el número de habitantes y el número de deficiencias.

• Hipótesis 3: Existe relación entre el Resultado Presupuestario Ajustado y el número de deficiencias.

• Hipótesis 4: Existe relación entre el Remanente de Tesorería para Gastos Generales y el número de deficiencias.

• Hipótesis 5: Existe relación entre Nivel de Endeudamiento y el número de deficiencias.

• Hipótesis 6: Existe relación entre el Ahorro Neto y el número de deficiencias.

• Hipótesis 7: Existe relación entre el grado de Dependencia de Subvenciones y el número de deficiencias.

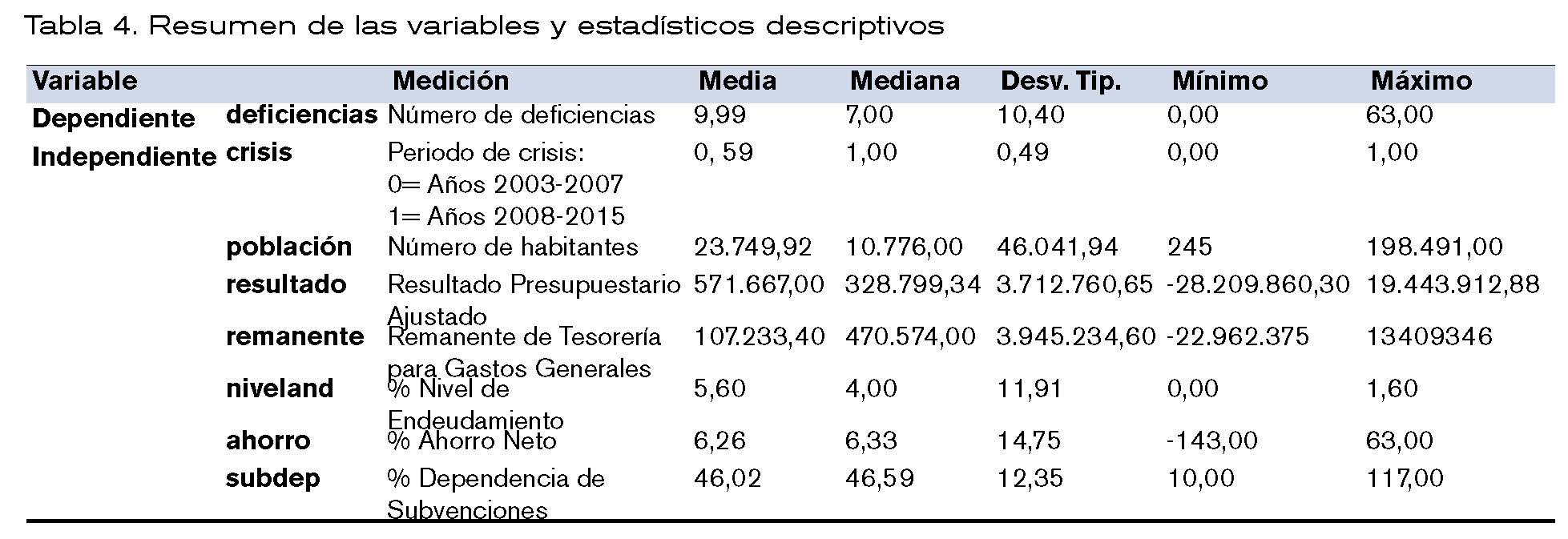

En el modelo planteado se utiliza el número de deficiencias como variable dependiente, mientras que las variables independientes son las siguientes:

• “crisis”. Se construye mediante la división del periodo estudiado en dos fases: periodo anterior a la crisis (2003-2007), categorizado con el valor 0, y el periodo de crisis (2008-2015), categorizado con valor 1.

• “población”. Comprende el número de habitantes asociados a los ayuntamientos de la muestra.

• “resultado”. Refleja el Resultado presupuestario ajustado.

• “remanente”. Muestra los valores del Remanente de Tesorería para gastos generales.

• “nivelend”. Comprende el Nivel de Endeudamiento.

• “ahorro”. Muestra el Ahorro Neto.

• “subdep”. Refleja el Grado de Dependencia de Subvenciones.

A partir de lo expuesto anteriormente, se plantea el siguiente modelo de regresión lineal múltiple:

deficienciasi = αi + β1i * crisisi + β2i * resultadoi + β3i * resultadoi + β4i * nivelendi + β5i *

ahorroi + β6i * subdepi + β7i * poblacióni + Ɛi

dónde el subíndice i (i=1,…,202) recoge los distintos informes analizados, α es la constante de la ecuación, β1… β10 son los coeficientes a estimar y Ɛ es el término de error. La estimación de este modelo se lleva a cabo mediante el método de los Mínimos Cuadrados Ordinarios (MCO), procedimiento que consiste en minimizar la suma de los cuadrados de las distancias verticales entre los valores de los datos y los de la regresión estimada, es decir, minimizar la suma de los residuos al cuadrado, teniendo como residuo la diferencia entre los datos observados y los valores del modelo lineal (Hanke y Wichern, 2006). Este modelo se establece bajo las premisas clásicas de linealidad, insesgadez, eficiencia y consistencia en los coeficientes resultantes de su estimación.

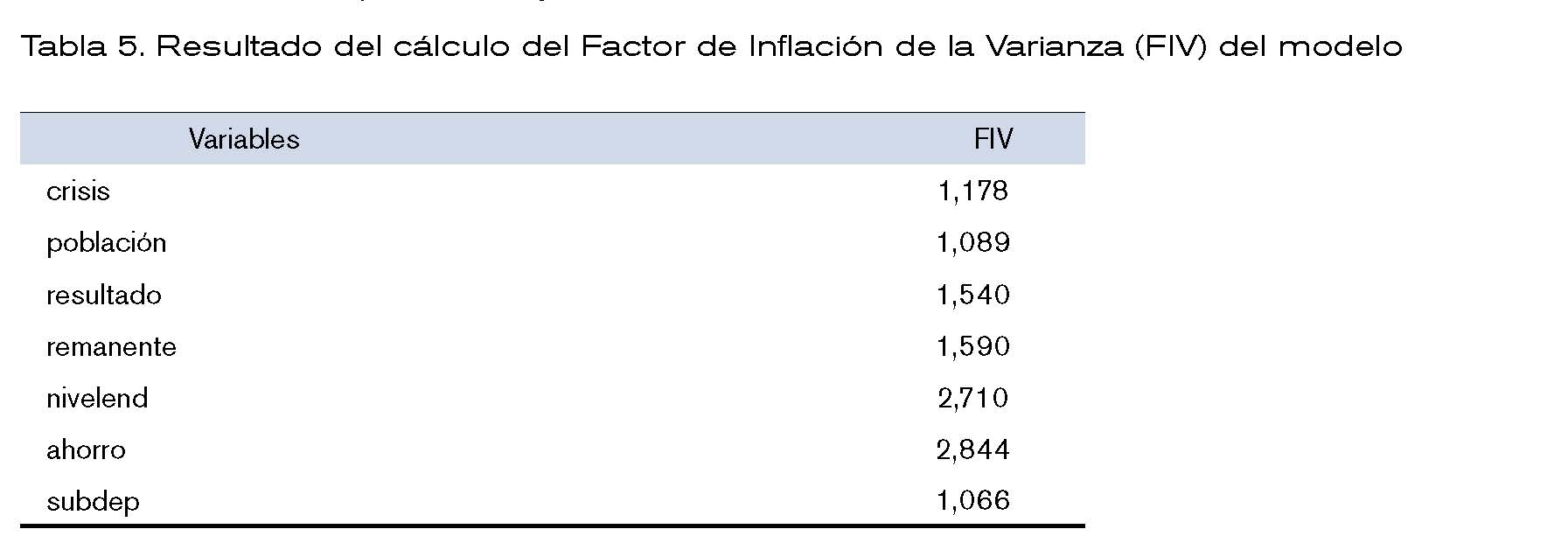

Además, hay que considerar que en presencia de multicolinealidad los estimadores están calculados de manera imprecisa. Para ello, comprobamos si existen problemas de multicolinealidad mediante el cálculo del Factor de Inflación de la Varianza (FIV). Esta medida nos da el grado en que cada una de las variables se explica por otras variables independientes. Un valor superior a 5 indica la posibilidad de existencia de multicolinealidad.

Como podemos ver en la tabla 5, no se observa ningún valor superior a 5, por lo que descartamos la presencia de multicolinealidad en nuestro modelo y, por lo tanto, concluimos que se encuentra bien definido.

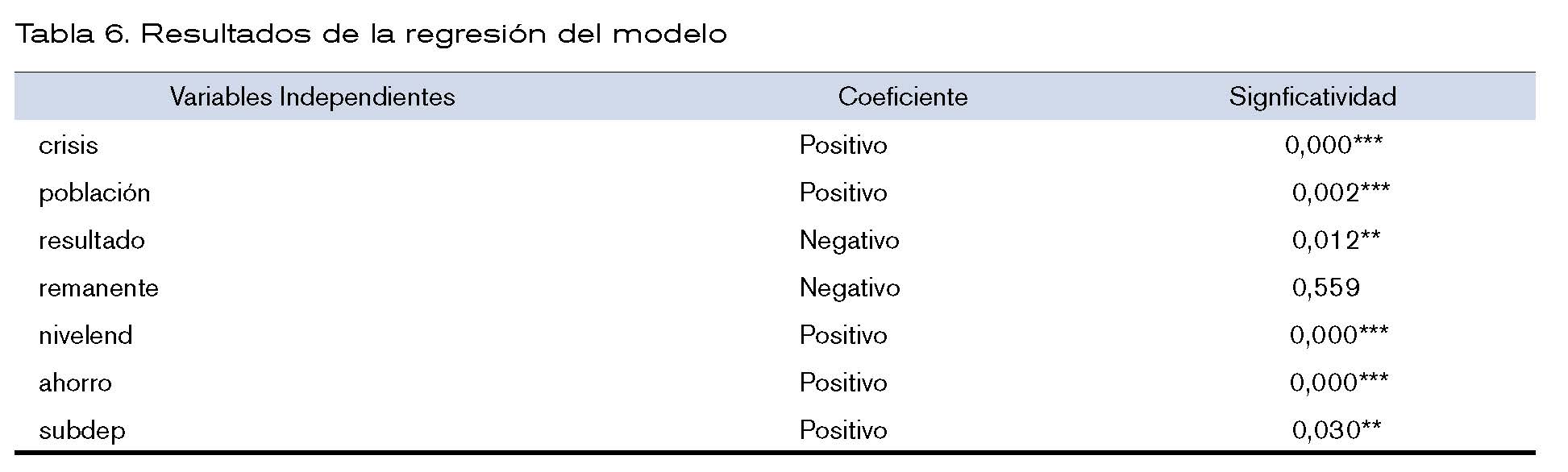

La tabla 6 refleja los resultados obtenidos de la estimación del modelo de regresión lineal múltiple mediante MCO para la variable dependiente “deficiencias”.

Significatividad: *** 1%, ** 5%, * 10%.

Debe resaltarse la relación existente entre el periodo de la crisis (2008-2015) y el número de deficiencias, siendo significativamente estadística para un nivel de confianza del 99%. Así, el signo positivo del estimador nos permite concluir que durante la crisis se han incrementado el número de deficiencias en los informes analizados.

Destaca también la relación positiva y significativamente estadística entre el tamaño de la población de cada ayuntamiento y el número de deficiencias. De esta forma, podemos concluir que cuanto más grande es el número de habitantes asociado al ayuntamiento, mayor es la cifra de deficiencias que se presentan.

El análisis muestra una relación negativa significativa entre el Resultado Presupuestario Ajustado y el número de deficiencias para un nivel de confianza del 95%, por lo que cuanto menor es el resultado ajustado de la entidad, mayor es el número de deficiencias. También podemos ver como el Remanente de Tesorería para Gastos Generales presenta una relación negativa con el número de deficiencias, pero sin llegar a explicar el comportamiento de la variable dependiente, dado que no es significativa.

El signo positivo del coeficiente resultante de la relación entre el Nivel de endeudamiento y el número de deficiencias determina una relación positiva entre ambas variables. Dada su significatividad estadística para un nivel de confianza del 99%, podemos determinar que un incremento en el nivel de endeudamiento de la entidad provoca un aumento de las deficiencias detectadas.

El aumento del Ahorro Neto explica un aumento en la cifra de deficiencias, dada la relación positiva entre ambas variables que se establece para un nivel del confianza del 99%, lo cual nos ha sorprendido, si bien podemos concluir que el hecho de que un ayuntamiento obtenga ahorro neto positivo no le exime de presentar deficiencias en los informes de auditoría que se le realizan. También resulta significativa la relación entre nivel de Dependencia de Subvenciones y el número de deficiencias (95%); esto sí que es razonable pues las subvenciones siempre llevan aparejado el cumplimiento de un buen número de condicionantes.

La tabla 7 muestra el resumen de los resultados obtenidos.

8. CONCLUSIONES

El objetivo principal de este trabajo ha sido analizar los determinantes que explican un mayor o menor número de deficiencias en los informes de fiscalización que elaboran los OCEX, para lo cual hemos elaborado una base de datos en base a los informes que elabora la Cámara de Comptos de Navarra. El periodo de nuestra muestra ha sido el 2003-2015.

Desde el punto de vista de la coyuntura económica que ha caracterizado al periodo analizado, podemos distinguir dos etapas. La primera va desde el 2003 al 2007, y está caracterizada por la bonanza económica, con un crecimiento medio anual del PIB del 3,62%, así como por la senda de consolidación fiscal en las finanzas públicas gracias al Pacto de Estabilidad y Crecimiento y la aprobación de las leyes de estabilidad presupuestaria en el año 2001, llegando a situaciones próximas al equilibrio presupuestario. La segunda etapa comprende el periodo 2008-2015 y se caracteriza por suponer un punto de inflexión en la economía española. El año 2008 constituyó el comienzo de la crisis, originando un importante descenso de la actividad económica que impactó de forma directa en las finanzas públicas españolas. Esto supuso la necesidad de implantar medidas fiscales y presupuestarias que provocaron un incremento del déficit y la deuda pública.

A partir de lo expuesto en el párrafo anterior, el estudio realizado muestra cómo la relación positiva existente entre el periodo de la crisis y el número de deficiencias resulta estadísticamente significativa. Este resultado constituye la premisa principal del trabajo, dado el impacto que tuvo la mencionada crisis tanto en la gestión de las entidades locales como en el empeoramiento de las finanzas públicas.

En cuanto a la situación económico-financiera, el estudio refleja la existencia de una relación negativa entre el Resultado Presupuestario Ajustado y el Remanente de Tesorería para Gastos Generales y el número de deficiencias. No obstante, solo el primero resulta estadísticamente significativo. De esta forma, cuanto menor es el resultado ajustado, mayor es el número de deficiencias en la entidad fiscalizada. La disminución del resultado durante el periodo de crisis tiene su origen en el estancamiento de los ingresos no financieros, motivado principalmente por la disminución de la actividad inmobiliaria que trajo consigo, entre otras, la caída de la recaudación municipal vía plusvalía sobre la transmisión de los bienes inmuebles y vía impuesto sobre construcciones, instalaciones y obras. Por lo tanto, esta disminución del resultado ligada a la etapa de crisis explica su relación con el incremento de las deficiencias. Se observa también como un mayor nivel de endeudamiento de la entidad explica un mayor número de deficiencias. Por otro lado, sorprende que un mayor aumento del ahorro neto haya supuesto un mayor número de deficiencias, lo cual puede deberse a que el periodo de crisis obligó a las entidades a establecer medidas extraordinarias para la reducción de gastos, si bien el ritmo de descenso de los gastos corrientes superó la tasa de reducción de los ingresos corrientes provocando un incremento del ahorro neto. Por lo tanto, en el periodo de crisis un mayor ahorro neto se tradujo en un incremento de las deficiencias.

Por último, de los resultados del trabajo realizado se obtiene también que un mayor grado de dependencia de las subvenciones origina un mayor número de deficiencias. Esto muestra, en consonancia con lo explicado anteriormente, como la mala gestión de una entidad conlleva la disminución de los ingresos y, por tanto, incrementa la necesidad de captar fondos procedentes de otras administraciones públicas. Así, resulta evidente la relación entre un mayor grado de dependencia de subvenciones y un mayor número de deficiencias.

De todo lo anterior, podemos concluir que existe una relación positiva entre la crisis económica y el número de deficiencias detectadas en los informes de auditoría elaborados por los OCEX, al menos en lo que a los ayuntamientos se refiere. En la memoria de la Fiscalía General del Estado presentada en 2013 se realiza una breve síntesis de las principales causas de la corrupción que originaron la crisis, entre las que enumera “la falta de controles previos administrativos (la previa intervención), la relajación en los modos y controles en contratos administrativos, la proliferación de funcionarios eventuales o cargos de confianza con fidelidades personales o partidistas, facilitan la suma discrecionalidad o arbitrariedad en actuaciones económicas administrativas o actuaciones que favorecen conductas desviadas”. Todos estos factores denotan un incremento de las deficiencias en la gestión de los ayuntamientos durante la crisis dando validez a los resultados obtenidos en el análisis que hemos realizado.

En cuanto a las características demográficas, también resulta destacable la relación positiva entre la cifra de habitantes del municipio y el número de deficiencias. Aunque ningún ayuntamiento ha quedado exento de los efectos causantes de la crisis, podemos suponer que cuanto mayor es el presupuesto de que se dispone, mayores son los controles y, por tanto, se incrementa el número de deficiencias. De esta forma, podemos considerar que en un ayuntamiento con menor número de habitantes los recursos son menores, cuentan con un menor presupuesto y se dispone de menores controles, reduciéndose por tanto también las deficiencias detectadas.

Nos gustaría finalizar nuestro trabajo resaltando que el periodo vivido durante la crisis ha provocado una mayor preocupación en la sociedad por la gestión de la administración pública en general, y de los ayuntamientos en particular por ser el órgano de gobierno más próximo a los ciudadanos. En la actualidad, la ciudadanía demanda que las entidades eleven su nivel de apertura y transparencia informativa, como elementos que contribuyen a la austeridad, al rigor presupuestario y a un control más eficaz de las cuentas públicas (Vila i Vila, 2013). Así, los OCEX adquieren un papel fundamental en nuestro sistema público con el objetivo de minimizar las irregularidades y garantizar una gestión más adecuada y eficiente de los fondos públicos.

Citando a Cabezas (2010, p. 14), “forcemos entre todos, cada uno en nuestro ámbito, una mayor transparencia, una mayor accesibilidad a los asuntos públicos, una nueva jerarquía de valores. Habremos dado, sin duda, un gran paso contra la corrupción, en positivo. La historia es cíclica. Hay razones para la esperanza”.

BIBLIOGRAFÍA

Acemoglu, D. y Robinson, J. A. (2014). Por qué fracasan los países: Los orígenes del poder, la prosperidad y la pobreza. Bizkaia: Ediciones Deusto.

Cabezas de Herrera, M. A. (2010). Sobre corrupción y transparencia. Auditoría Pública, nº 50, 11 – 14.

Hanke, J. E. y Wichern, D. W. (2006). Pronósticos en los negocios. México D.F., México: Prentice Hall Iberia.

Vila i Vila, J. (2013). Determinantes de la transparencia contable en los municipios. Auditoría Pública, nº 60, 57 – 64.

Villoria Mendieta, M. (2015). El largo camino hacia la transparencia en los Ayuntamientos españoles. Consultor de los ayuntamientos y de los juzgados, nº 18, 1983-2001.