Mirta García Rosa

Silvia Pérez Menéndez

Sindicatura de Cuentas del Principado de Asturias[1]

Claves para la fiscalización del restablecimiento del equilibrio económico en los contratos de concesión afectados por la crisis sanitaria

RESUMEN

La situación de emergencia sanitaria originada por el COVID-19 ha alterado la ejecución normal de los distintos contratos públicos, en particular los de concesión de obras y servicios, caracterizados por los principios de continuidad del servicio y transferencia del riesgo operacional al contratista. La llamada “legislación COVID-19″ altera estas reglas mediante el establecimiento de un régimen excepcional de mantenimiento del equilibrio económico para dar una respuesta específica a aquellos contratos de imposible ejecución.

La primera parte de este artículo va dirigida a clarificar las premisas de este régimen especial mediante la compilación de la normativa y sus modificaciones, el contenido de los primeros informes y las aportaciones doctrinales sobre este tema. La segunda parte expone las comprobaciones que deben realizarse en las fiscalizaciones de cumplimiento en la materia, así como los aspectos que hay que incluir en el correspondiente informe de auditoría.

ABSTRATC

The health emergency situation caused by COVID-19 has altered the normal execution of the different public contracts, in particular that of the contracts for the concession of works and services, characterized by the principles of service continuity and transfer of operational risk to the contractor . The so-called “COVID-19 legislation” alters these rules by establishing an exceptional regime for the maintenance of economic equilibrium to provide a specific response to those contracts that cannot be executed.

The first part of this article is aimed at clarifying the premises of this special regime by compiling the regulations and their modifications, the content of the first reports and the doctrinal contributions on this topic. The second part sets out the checks that must be carried out in the compliance audits on the matter, as well as the aspects to be included in the corresponding audit report.

PALABRAS CLAVE: Fiscalización; concesión; equilibrio económico; crisis; COVID-19.

KEYWORDS: Control; concesión; economic balance; crisis; COVID-19.

1.- PRECISIONES INICIALES

El Real Decreto 463/2020, por el que se declara el estado de alarma, afectó directamente a la ejecución de los contratos, en general, y a los concesionales, en particular. Ante la situación de inactividad generalizada, se dictó el Real Decreto Ley 38/2020, de 17 de marzo, de medidas extraordinarias para hacer frente al impacto económico y social del COVID-19, que, en su artículo 34.4, establece un régimen excepcional de mantenimiento del equilibrio económico de los contratos de concesiones de obras y servicios en los que fuera imposible su prestación. Las diferentes dudas que fueron suscitándose en la aplicación de este precepto motivaron la inclusión y modificación de un nuevo párrafo 7º mediante la aprobación de los Reales Decretos Leyes 11 y 17/2020, de 31 de marzo y 5 de mayo respectivamente. Así mismo, mediante Real Decreto Ley 26/2020, de 7 de julio, de medidas de reactivación económicas para hacer frente al impacto del COVID-19, se estableció un régimen específico para los contratos de gestión de servicios públicos de transporte regular de viajeros por carretera, así como para las concesiones de obra y explotación de autopistas de peaje de titularidad estatal.

De acuerdo con el artículo 34.4, en los contratos de concesión de obras y de servicios en los que se produzca la imposibilidad de ejecución del contrato como consecuencia de la situación creada por el COVID-19, se reconoce al concesionario, previa solicitud del mismo, derecho al restablecimiento del equilibrio económico bien ampliando el plazo de duración del contrato inicial (máximo un 15%), bien modificando las cláusulas económicas derivadas de la pérdida de ingresos y el incremento de los costes soportados, entre los que se considerarán los posibles gastos adicionales salariales que efectivamente hubieran abonado.

2.- ELEMENTOS DEL RÉGIMEN ESPECIAL DE RESTABLECIMIENTO DEL EQUILIBRIO FINANCIERO EN LOS CONTRATOS DE CONCESIÓN AFECTADOS POR EL COVID-19.

2.1.- Tipo de contrato

Este régimen excepcional regulado en el artículo 34.4 del Real Decreto-Ley 8/2020, se aplica a toda clase de contratos de concesión y también a todas las modalidades de gestión indirecta de servicios públicos (gestión interesada, concierto y sociedad de economía mixta) vigentes hasta la entrada en vigor de la actual Ley de Contratos del Sector Público (LCSP).

Si bien en un principio la redacción del párrafo 7[2] del artículo 34 del Real Decreto-Ley 8/2020, de 17 de marzo, parecía incluir únicamente dentro de este concepto las concesiones del sector clásico (la vigente LCSP y su predecesora inmediata, RD Legislativo 3/2011), de los sectores especiales (Ley 31/2007 y la vigente RD-ley 31/2020) y del sector defensa y seguridad (Ley 24/2011), la modificación de este apartado por el Real Decreto-Ley 17/2020 añade un nuevo párrafo al apartado 7 del artículo 34 y queda clara su aplicación a todos los contratos administrativos de concesión de obras y servicios y, por extensión, a los de gestión indirecta de servicios públicos, con independencia de la legislación a la que estén sujetos en función de la fecha que fueron adjudicados.

2.2.-Imposibilidad de ejecución del contrato:

El derecho del concesionario al restablecimiento del equilibrio económico del contrato viene dado por la situación creada por el COVID-19 y las medidas adoptadas por el Estado, las comunidades autónomas o la administración local para combatirla. Pero para la aplicación de este régimen excepcional, el párrafo 3º del artículo 34.4 del Real Decreto-Ley exige que el órgano de contratación, a instancia del contratista, aprecie la imposibilidad de ejecución del contrato como consecuencia de la crisis sanitaria y únicamente respecto de la parte del contrato afectada por dicha imposibilidad.

A este respecto, la Abogacía del Estado[3] interpretó que esta imposibilidad “supone la inviabilidad absoluta de ejecutar el contrato, lo que no sucede cuando éste pueda continuar, aunque, debido al estado de alarma, varíe el modo en que puede ejecutarse”. Sin embargo, la posterior redacción del último párrafo del artículo 34.4, introducida por el Real Decreto-Ley 17/2020, de 5 de mayo[4] parece admitir que el régimen excepcional de restablecimiento también se aplica cuando la imposibilidad de ejecución es solamente parcial, no absoluta o total, aunque limitado a esa parte de la prestación de imposible ejecución. En cualquier caso, admitiendo la posibilidad de acudir a esta medida en caso de imposibilidad de prestación parcial, la mayoría de la casuística que ha acontecido durante el confinamiento y la desescalada no implicaba la imposibilidad de la prestación del servicio, sino que suponía una drástica reducción de sus usuarios. Por ejemplo, las autopistas de peaje estaban abiertas pero los vehículos apenas circulaban porque los conductores estaban, en su mayoría, confinados[5]. Otro ejemplo que parece evidente es el incremento de personal en aquellos hospitales en régimen de concesión. Evidentemente la prestación sigue en activo y es por eso que tiene un incremento importante en sus costes, sin duda asociados al COVID-19. Sin embargo, de acuerdo con una interpretación estricta de la norma, que es la que sigue la Abogacía del Estado en su informe de 1 de abril, ante estas circunstancias no se darían las premisas previstas en el artículo 34.4, por lo que no se puede acudir a este régimen extraordinario. Pero ello no quiere decir, a diferencia de lo sostenido por la Abogacía del Estado en el informe de 1 de abril, que no se pueda acudir a las reglas generales del reequilibrio económico previstas en la legislación de contratos del sector público.

Compartimos la opinión de Gimeno Feliú (2020) o Tornos Mas (2020), en el sentido de entender que la aplicación preferente de la llamada “normativa COVID” no es excluyente, lo que implica considerar las previsiones del artículo 34.4 como una garantía adicional y temporal asociada a supuestos de imposibilidad total o parcial de prestación. Sin embargo, no puede implicar que aquellos concesionarios que han podido continuar prestando los servicios se vean privados de un derecho al restablecimiento del equilibrio económico de su contrato recogido en la normativa contractual, que sigue siendo de aplicación.

Esta indefinición ha sido clarificada para el caso de los contratos de gestión de los servicios públicos de transporte regular de viajeros por carretera y de determinados contratos de concesión, entre los que se encuentran las concesiones estatales para construcción y explotación de autopistas de peaje, cuyo régimen específico de reequilibrio es regulado en una norma específica, el Real Decreto-Ley 26/2020, de 7 de julio y que en el artículo 24.1 excluye expresamente la aplicación de las normas generales en los casos de situaciones creadas por el COVID-19.

Por otro lado, no solo debe apreciarse la imposibilidad de la ejecución de contrato por el órgano de contratación, sino que debe acreditarse una relación de causalidad respecto de la situación sanitaria creada por el COVID-19 y de las medidas adoptadas por los diferentes niveles de la administración para paliarlas.

2.3.- Conceptos cubiertos

Los conceptos por los que se compensará a los concesionarios según establece la norma son:

• Pérdida de ingresos

• El incremento de los costes soportados.

Entre estos últimos se considerarán los posibles gastos adicionales salariales que efectivamente se hubieran abonado durante la crisis del COVI-19 respecto a los previstos en la ejecución ordinaria del contrato de concesión de obras o de servicios. A este respecto, el informe de la Abogacía del Estado de 30 de marzo de 2020 excluye su imputación al periodo de ampliación de la concesión, es decir, únicamente podrán incluirse aquellos costes salariales derivados del periodo en que la concesión no pueda ejecutarse.

La norma establece expresamente dos límites: uno temporal, que se extiende al periodo de duración de la situación creada por el COVID-19 y otro procedimental, ya que solo se procederá a dicha compensación previa solicitud y acreditación fehaciente de la realidad, efectividad e importe por el contratista de dichos gastos.

Si bien parece que está claro que el “periodo de duración de la situación de hecho creada por el COVID-19 comienza el 14 de marzo, fecha de entrada en vigor del Real Decreto 463/2020, por el que se declara el estado de alarma, no está claro que esta situación finalice con el levantamiento de esa situación, el 21 de junio. Mientras que la normativa específica aplicable a los contratos de transporte de viajeros y concesiones de autopistas de peaje limita su aplicación a la duración del estado de alarma, algunas voces[6] reclaman que se atienda cada caso particular para valorar la extensión de las consecuencias asociadas a la inejecución forzosa, cuestión que previsiblemente resolverán los tribunales.

2.4.-Mecanismos de compensación.

Los mecanismos de compensación previstos en el artículo 34.4, según proceda en cada caso, son:

• La ampliación de su duración inicial hasta un máximo de un 15 por 100

• O la modificación de las cláusulas de contenido económico incluidas en el contrato.

El real decreto-ley establece los mismos mecanismos de compensación que los previstos en la normativa de contratación pública para los supuestos de restablecimiento ordinario del equilibrio económico de los contratos. Cabe señalar, no obstante que el legislador de 2020, al igual que el de 2017 (que establece una duración máxima de 40 años), no establece como límite a la ampliación de la duración del contrato “los límites máximos de duración previstos legalmente”, por lo que podría darse la circunstancia de que una concesión que se rigiera por la normativa anterior a la LCSP de 2017 viera ampliada su duración máxima (50 años) en 7,5 años más.

Respecto a las formas de modificación de las cláusulas de contenido económico, la normativa no es muy precisa, pero la jurisprudencia y la doctrina de los órganos consultivos admiten el incremento de las tarifas de los usuarios, la aportación económica por parte de la administración concedente o la subvención impropia.

Por otro lado, es importante que la imposibilidad de prestación sea temporal, es decir, que se trate de concesiones que no puedan explotarse en ese momento, pero sí pueda hacerse en el futuro, de ahí que una de las medidas sea la ampliación del plazo concesional.

2.5.- El procedimiento para solicitar el reequilibrio de la concesión COVID-19

Como hemos visto, el real decreto-ley un establece un procedimiento para acreditar la afectación en la economía del contrato por el COVID-19 en el que deben constar:

• Solicitud del contratista

• Acreditación fehaciente de la realidad, efectividad e importe por el contratista de los gastos (y/o disminución de los ingresos, podemos añadir).

Se aprecia poco detalle en las disposiciones que dejan en el aire algunas dudas que aún no han tenido la oportunidad de resolver los tribunales. Como apunta Lazo Vitoria (2020), no se ha fijado el plazo dentro del cual la administración deba pronunciarse ni se fija el sentido del silencio en caso de falta de resolución por parte de la administración. Estas dudas están resueltas, sin embargo, para el caso de las concesiones de transporte de viajeros sujetas al ámbito de aplicación del Real Decreto-Ley 26/2020, que regula un procedimiento detallado que establece un plazo de dos meses para la presentación de la solicitud y de cuatro meses para la resolución del procedimiento y el sentido desestimatorio del silencio. Para el caso de las concesiones para la construcción y la explotación de autopistas de peaje de titularidad estatal, la misma norma tan solo establece que el plazo de presentación de la solicitud deberá ser anterior a noviembre de 2020.

Según lo anterior, parece que deba ser el contratista el que solicite al órgano de contratación el reconocimiento de la relación de causalidad y reflejar las razones por las que la ejecución del contrato ha devenido imposible. En algunos contratos ha sido la propia administración la que ha comunicado tanto la suspensión como su reanudación, pero, en otros casos, no hay una declaración previa del ente público, lo que será origen, con seguridad, de litigios entre ambas partes del contrato.

Esta indefinición además complica la tarea del auditor público al enfrentarse a la revisión formal sin una norma clara porque, como ya hemos visto, la Abogacía del Estado considera que la aplicación preferente del RDL 8/2020 a todas las consecuencias contractuales del COVID-19 no permite la aplicación de las normas generales sobre reequilibrio de las concesiones.

3.- VERIFICACIONES QUE SE DEBEN REALIZAR EN UNA FISCALIZACIÓN DEL RESTABLECIMIENTO DEL EQUILIBRIO FINANCIERO

Una vez conocidos y analizados los elementos esenciales en el restablecimiento del equilibrio financiero, se exponen a continuación cuáles de estos aspectos han de ser objeto de fiscalización y, en su caso, una guía de los pasos a seguir para facilitar su revisión. No obstante, con carácter previo conviene hacer hincapié en que la indefinición del legislador en muchos aspectos del procedimiento dificulta las tareas de fiscalización, que ha de ir más allá de una mera revisión formal de cumplimiento de un procedimiento claramente establecido y determinado y acudir, en muchos casos, a procedimientos alternativos que le aporten la mayor seguridad razonable posible y minimicen el riesgo de error a la hora de emitir una opinión.

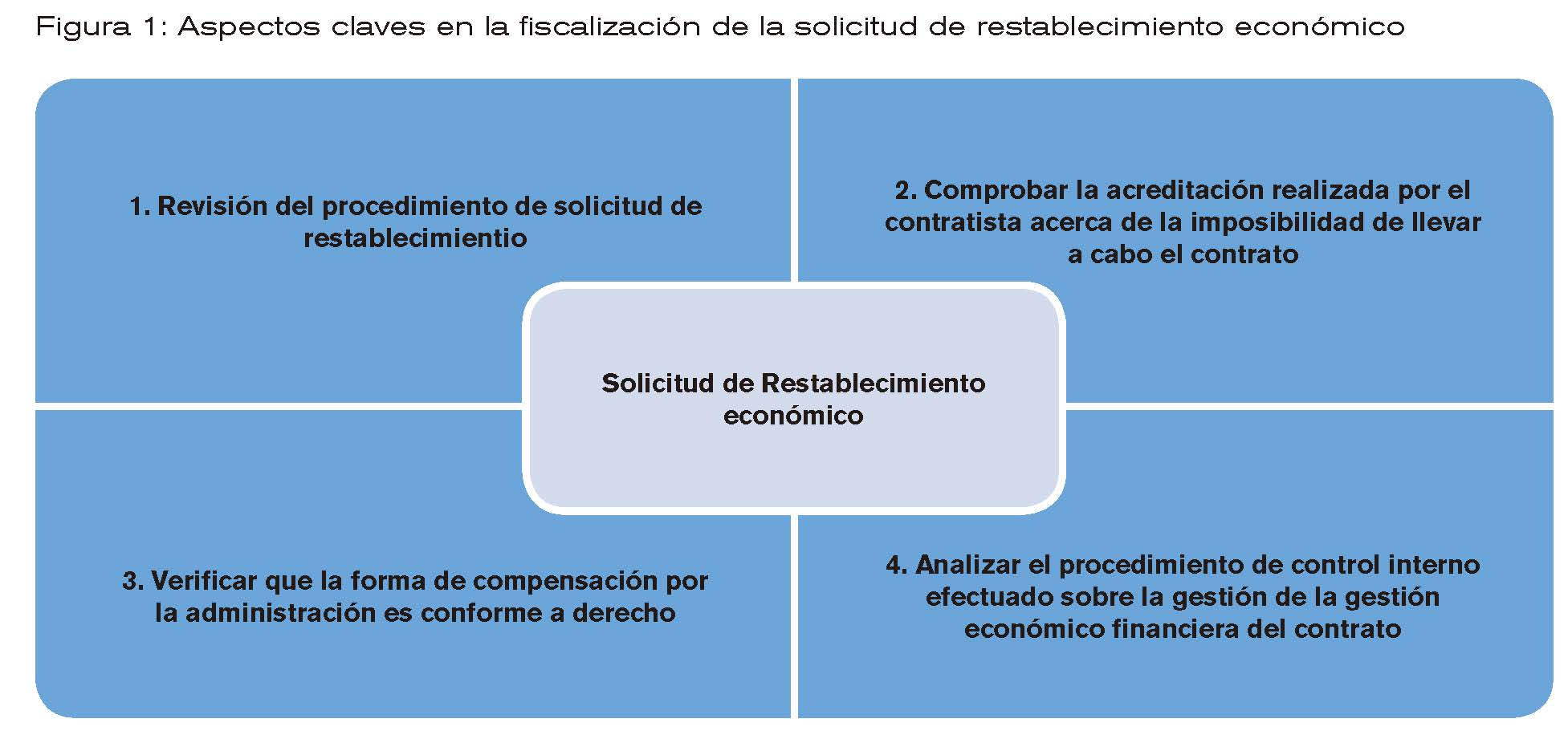

Los aspectos claves que, a nuestro juicio, han de ser objeto de fiscalización en la solicitud de restablecimiento, son las que se recogen en la figura 1:

Los procedimientos y pruebas de auditoría para verificar cada uno de ellos no dejan de ser propuestas de carácter general, si bien, en última instancia, estas deben determinarse por el auditor siguiendo las NIAS-ES-SP en fase de planificación de la auditoria y conforme al alcance y al objeto de la fiscalización.

3.1 Revisión del procedimiento de solicitud

El procedimiento para solicitar el reequilibrio financiero constituye un riesgo esencial en las fiscalizaciones de estos contratos. En consecuencia, se ha de poner especial énfasis en su revisión, que hay que realizar desde una doble perspectiva:

• Revisión formal: El auditor ha de verificar que consta oficio de inicio del procedimiento y que este se ha iniciado a instancia del contratista, mediante una solicitud que indique que ha apreciado la imposibilidad de ejecución del contrato. En este punto cabe destacar el riesgo derivado del silencio del legislador respecto al plazo de solicitud comentado en el apartado 2.5 de este trabajo.

• Revisión de la acreditación material: El auditor ha de verificar que la solicitud de compensación incluye la acreditación fehaciente de “la realidad, efectividad e importe por el contratista de dichos gastos”. Para ello, se proponen alguno de los métodos que se analizan a continuación.

3.2 Comprobar la acreditación del derecho al reequilibrio por la empresa contratista:

3.2.1 Verificar la imposibilidad real de llevar a cabo el contrato:

Tal y como se comentó en el apartado 2.2, acreditar la imposibilidad de ejecutar el contrato va a ser, por la inexactitud de la normativa en el contexto del artículo 34 (salvo en el régimen especial de las concesiones incluidas en el Real Decreto-Ley 26/2020, de 7 de julio), origen de discrepancias entre la administración y el contratista. Por ello supone un reto a la hora de fiscalizar los hechos que acreditan esta materialidad.

Para ello, a nuestro juicio, compartido por otros autores como Jiménez, A (2020), consideramos una buena práctica que, junto con los argumentos jurídicos que puedan esgrimir para defender la acreditación material de imposibilidad de llevar a cabo el contrato, las empresas concesionarias afectadas aportasen una prueba pericial que constate y cuantifique la evidencia de la realidad y la efectividad del daño.

En esta prueba pericial, además de concluir sobre la pérdida de ingresos y el incremento de costes soportados, se tendrá que analizar el plan económico-financiero de la concesión a efectos de concluir sobre las dos posibilidades de compensación que puede tener el concesionario, esto es, o la ampliación de plazo pertinente o las nuevas tarifas que compensen la pérdida de ingresos e incremento de costes soportados previamente acreditados.

3.2.2 Comprobar la acreditación de la situación que ha llevado a solicitar el reequilibrio:

Ante la ausencia de una prueba pericial u otra aportación documental externa que cuantifique la realidad que ha llevado al contratista a solicitar el reequilibrio, es labor fundamental probar la veracidad de los datos que el contratista ha incluido en la solicitud de restablecimiento económico.

En este sentido, toma especial importancia lo ya anotado en el punto 2.2 del presente artículo, esto es, que tras la modificación introducida en el Decreto-Ley 17/2020, de 5 de mayo, se “rebaja” el principal requerimiento necesario para la solicitud del reequilibrio y se admite, como régimen excepcional de restablecimiento, la imposibilidad de llevar el contrato de forma parcial. Es decir, el servicio se ha podido seguir prestando, pero las implicaciones derivadas del COVID-19 han supuesto una drástica disminución en sus ingresos y un incremento de gastos o, en su caso, una modificación de sus condiciones esenciales.

En este caso, el auditor ha de obtener evidencia que permita probar la pérdida de ingresos y el incremento de los costes soportados por el contratista. Entre estos, se considerarán los posibles gastos adicionales salariales que efectivamente se hubieran abonado durante la situación generada por el COVID-19, respecto a los previstos en la ejecución ordinaria del contrato de concesión de obras o de servicios.

Dependiendo de los datos que el contratista acredite, durante la fiscalización se debería poder acudir a los procedimientos sustantivos para obtener evidencia suficiente, pertinente y válida sobre los mismos. Estos procedimientos de auditoría se diseñan para detectar incorrecciones materiales en las afirmaciones y pueden ser a su vez de dos tipos: pruebas de detalle y procedimientos analíticos sustantivos. Estos últimos, a efectos de las normas de auditoría, significan “evaluaciones de información financiera realizadas mediante el análisis de las relaciones plausibles entre los datos financieros y no financieros” y pueden utilizarse para estimar las pérdidas de ingresos procedentes de la menor explotación de la obra o servicio durante la situación del estado de alarma.

La elección de los procedimientos se basa en el juicio del auditor en virtud de la eficacia y la eficiencia esperadas de los procedimientos de auditoría disponibles para reducir el riesgo en las afirmaciones a un nivel aceptablemente bajos6.

Por otro lado, el auditor puede indagar sobre la disponibilidad y la fiabilidad de la información necesaria para la aplicación de procedimientos analíticos sustantivos y sobre los resultados de procedimientos analíticos similares que haya podido realizar la contratista para calcular los costes y los menores ingresos.

No obstante, hay que tener en cuenta que el empleo de procedimientos analíticos solo será eficaz cuando el auditor pueda comprobar que los datos en los que se basan hayan sido adecuadamente preparados. Por ello, es necesario evaluar su fiabilidad teniendo en cuenta la fuente, la comparabilidad, la naturaleza y la relevancia de la información disponible, así como los controles relativos a su preparación.

Si no se puede obtener fiabilidad sobre la fuente de los datos o la forma en los que se han preparado, no se tendrá evidencia suficiente que permita opinar sobre ellos y será necesario seguir comprobando con métodos alternativos. Si finalmente no se puede obtener la evidencia de auditoría suficiente y adecuada, el auditor determinará sus implicaciones en el informe, que puede extenderse desde una limitación al alcance hasta, incluso, una denegación de opinión, dependiendo del tipo de auditoria que se esté realizando y su alcance.

3.2.3 Otras verificaciones

Por último, no hay que olvidar aquellas comprobaciones de cumplimiento que el auditor deberá llevar a cabo, dependiendo del tipo de concesión del que se trate y la legislación específica a la que están sujetas cada una de ellas. Se indican a continuación, algunos de estos casos:

A) Régimen especial del transporte regular de viajeros por carretera.

El Real Decreto-ley 26/2020, de 7 de julio, de medidas de reactivación económica para hacer frente al impacto del COVID-19 en los ámbitos de transportes y vivienda, regula en su título 4 las medidas específicas que afectan al transporte por carretera y, concretamente su artículo 24, establece el procedimiento de solicitud de reequilibrio económico de este tipo de contratos de gestión de servicios públicos.

En estos casos, donde todas las cuestiones claves del procedimiento quedan claramente establecidas, la revisión formal del auditor se simplifica respecto al procedimiento general, donde como se ha comentado en el apartado 2, las indefiniciones en él contenidas dificultan la revisión de cumplimiento.

El procedimiento en este tipo de concesiones se presentará ante la Dirección General de Transporte Terrestre del Ministerio de Transporte, Movilidad y Agenda Urbana. El plazo de presentación es de dos meses desde la entrada en vigor del real decreto-ley y con el contenido especificado en el mismo.

Respecto de los datos requeridos para la solicitud del reequilibro, en este caso también se tratan de datos concretos y magnitudes económico- financieras que aportan mayor fiabilidad y precisión a la hora de conocer las pérdidas de ingresos derivadas del COVID-19, que el procedimiento general. Así, el trabajo de fiscalización en este caso se podría limitar a verificar que presentan todos los datos requeridos en el artículo 24 y, en su caso, verificar que los datos arrojados son reales conforme a las cuentas anuales de la sociedad contratista.

Por ejemplo, se solicitan, entre otros, los datos del sistema correspondientes a expediciones y billetes expedidos, o la cuenta de explotación del contrato para el año 2018 de acuerdo con lo dispuesto en la Orden PRE/907/2014, de 29 de mayo. Ambos casos son ejemplos de datos que han de ser contrastados con extracontables o documentación acreditativa pertinente que tenga la empresa concesionaria y que permita darles validez.

Solo una vez verificada su integridad y su validez, la solicitud de reequilibrio se podría considerar adecuada, indicando en caso contrario las incidencias detectadas.

B) Verificar que las causas alegadas por el contratista no están excluidas de las que implican imposibilidad:

El artículo 25 del Real Decreto-ley 26/2020, de 7 de julio, establece que no se apreciará imposibilidad de ejecución del contrato, total o parcial, cuando se den dos causas:

• El margen bruto de explotación durante el período de vigencia del estado de alarma haya sido positivo.

• El derecho de reequilibro esté fundado en normas generales sobre daños por fuerza mayor o sobre restablecimiento del equilibrio económico que, en su caso, pudieran ser aplicables al contrato, pero no a las causas generadas por el COVID-19.

Si, en los contratos detallados en el artículo 25.1, se alegan algunas de estas causas para solicitar la compensación, no se considerarán validas y así habrá que manifestarlo en el informe de auditoría.

3.3.- Verificar la forma de compensación realizada por la administración:

Otro de los riesgos de auditoria y, por tanto, punto clave que hay que fiscalizar, es si la forma de compensación que ofrece la administración es una de las previstas en el artículo 34.4, según proceda en cada caso: ampliación de la duración inicial o modificación de las cláusulas de contenido económico del contrato.

En el caso de los acuerdos de modificación contractual, estos tendrán que haber sido objeto de control por parte del órgano correspondiente en cada caso. La ausencia de control de estas modificaciones contractuales sí debería indicarse como incidencia de cumplimiento en la fiscalización de estos contratos.

3.4 Verificar el procedimiento del control interno de la gestión económico-financiera del contrato:

Otra verificación que se propone llevar a cabo, y que cobra especial importancia también por las especiales circunstancias que sobre él acontecen, es el control de la gestión económico-financiera en materia de contratación efectuado durante la vigencia del estado de alarma decretado por el Gobierno.

A este respecto hay que distinguir los diferentes ámbitos que se estén fiscalizando: estatal, autonómico, o local:

En el caso del Estado, la Resolución de 23 de marzo de 2020 de la Intervención General, indica que la situación generada por la evolución del COVID-19 supone la necesidad de incluir medidas excepcionales en el ámbito de control, de la misma manera se está haciendo en otros ámbitos y, de modo particular, en el control correspondiente a la función interventora. Debido a la habilitación legal contenida en el artículo 149.2 de la Ley General Presupuestaria, que incluye la posibilidad de que el Consejo de Ministros, a propuesta de la Intervención General de la Administración del Estado, pueda acordar de forma motivada esta sustitución, el Estado posibilita sustituir la función interventora por el régimen de control financiero permanente en aquellos tipos de expedientes de gasto, actividades, áreas de gestión y, en su caso, en aquellos órganos y organismos, que determine el Interventor General de la Administración del Estado, hasta que sea restablecido funcionamiento normal de los servicios.

En el caso de la administración local, ni el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales ni el Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, incluye en su articulado esta posibilidad, por lo que el sistema de control interno de las administraciones locales se mantendrá inalterado durante el periodo de vigencia del estado de alarma y el ejercicio de la función interventora, en sus modalidades de intervención formal y material, deberá seguir ejerciéndose de manera previa, a través de la verificación del cumplimiento de los requisitos legales necesarios para la adopción de los acuerdos y de la comprobación real y efectiva de la aplicación de los fondos públicos.

En el ámbito autonómico, habrá que atender a la legislación propia de cada comunidad autónoma.

4.- ASPECTOS QUE HAY QUE SEÑALAR EN EL INFORME DE AUDITORIA

Las diferentes casuísticas que la imposibilidad de llevar a cabo la concesión puede tener sobre el informe de auditoría, deben apreciarse desde dos puntos de vista:

1. Informe de fiscalización de la empresa concedente

Sin perjuicio del resto de objetivos y el alcance que se haya propuesto en la fiscalización de la administración concedente, es decir, si es una auditoría específica sobre el contrato de concesión, si el contrato forma parte de una muestra seleccionada entre varios contratos formalizados en un determinado ejercicio, etc… los hallazgos e incidencias detectados como consecuencia de las verificaciones descritas en el punto anterior han de manifestarse como incumplimientos en el informe y su incidencia en la opinión se valorará en conjunto con el resto de incumplimientos (GPF-OCEX 4000).

2. Informe de fiscalización de la empresa concesionaria

Desde el punto de vista de la empresa/entidad concesionaria, se debe tener presente que los ingresos del contrato de concesión pueden suponer la parte esencial de sus ingresos y su ausencia o drástica disminución, podría implicar un riesgo importante para la continuidad de la empresa. Es, por tanto, requisito de obligado cumplimiento que, en aras de mostrar la imagen fiel de la sociedad, este hecho sea manifestado en sus cuentas anuales. No hacerlo tendría implicaciones que el auditor debe manifestar en su informe.

El objetivo de este apartado es mostrar una síntesis de las diferentes implicaciones que la ausencia de información derivados de la crisis sanitaria en las empresas concesionarias puede tener en el informe de auditoría, indicando, asimismo, las Normas Internacionales de Auditoría adaptadas al Sector Público[7] que se debería de aplicar en cada caso:

• Párrafo de Opinión (NIA ES SP 1705 R):

El auditor emitirá una “opinión modificada” con salvedades, desfavorable o denegada, en función de su naturaleza y relevancia, cuando se haya detectado:

– Falta de revelación de información adecuada del efecto de la crisis, incluidos los hechos posteriores detectados.

– Limitación al alcance por imposibilidad de obtener evidencia suficiente y adecuada.

• Párrafo de empresa en funcionamiento (NIA-ES-SP 1570R):

El informe incluirá este apartado si el auditor ha obtenido evidencia suficiente y adecuada sobre el particular y se desprenden dudas significativas sobre la capacidad de la entidad de continuar como empresa en funcionamiento.

• Cuestiones claves de auditoria (NIA-ES-SP 1701):

Si los efectos derivados de la crisis se consideran riesgos más significativos para la auditoría según la NIA-ES-SP 1701, y no han modificado la opinión.

• Párrafos de “Énfasis” o de “otras cuestiones” (NIA ES SP 1706 R):

El párrafo de énfasis se utilizará cuando el auditor quiera llamar la atención sobre cómo se revela o divulga en los estados financieros, normalmente en el apartado de hechos posteriores de la memoria, el impacto de la pandemia en la entidad y las consecuencias que ha tenido en la misma. (GPF-OCEX 1560)

El párrafo de otras cuestiones servirá para comunicar a los destinatarios del informe alguna cuestión relevante relacionada con el tema y que considere imprescindible para entenderlo adecuadamente.

5.-CONSIDERACIONES FINALES

l inevitable impacto de la crisis sanitaria en la economía global y, por tanto, en nuestras administraciones, supone un nuevo reto para el auditor público, que deberá demostrar su capacidad de aportar objetividad y perspectiva a los entes fiscalizados, así como servir de herramienta a la obligada transparencia que debe presidir cualquier actuación pública, sean cuales sean las circunstancias en que se desarrolle. Pese a su carácter efímero, las medidas adoptadas por el gobierno de la nación para hacer frente a esta crisis sanitaria no dejarán de tener su influencia en muy diversos ámbitos, entre ellos el de la auditoría pública, que debe hacer frente a circunstancias cambiantes mediante principios y normas que se mantienen permanentes.

La urgencia apremiante que caracteriza la “legislación COVID-19” es, con certeza, la causa de las deficiencias e inexactitudes que se encuentran en la normativa analizada. Como hemos visto a lo largo del trabajo, la aplicación del artículo 34 no está exenta de polémica, lo que complica la tarea del auditor público, que previsiblemente deberá pronunciarse en la correspondiente auditoria de forma paralela a la controversia que se sustancie en los tribunales.

Para combatir esta incertidumbre, gran enemiga del auditor, este trabajo hace una propuesta de las verificaciones que, a día de hoy, deben realizarse para obtener la certeza necesaria para sustentar una opinión en una fiscalización del restablecimiento del equilibrio económico en los contratos de concesión afectados por la crisis sanitaria.

BIBLIOGRAFÍA

Cabeza del Salvador, I. “El impacto del COVID-19 en la auditoría de cuentas de los estados financieros de 2019 de las administraciones y entidades públicas”, Serie opiniones FIASEP, nº 1/2020, Fundación Fiasep.

Gimeno Feliú, J.M. La crisis sanitaria COVID-19. Reflexiones sobre la incidencia en la contratación pública y las soluciones adoptadas, Jornada de 22 de abril de 2020, organizada por Regulation and Digital Rechearch Group UV y Observatorio 155.

Jimenez, A. La prueba pericial en el restablecimiento del equilibrio económico de las concesiones consecuencia del COVID-19. 6 de julio de 2020. https://www.lawyerpress.com/2020/07/06/la-prueba-pericial-en-el-restablecimiento-del-equilibrio-economico-de-las-concesiones-consecuencia-del-covid-19/

LAZO VITORIA, X. Contratos de concesión y COVID-19 ¿una solución ad hoc para el reequilibrio económico? http://www.obcp.es/index.php/opiniones/contratos-de-concesion-y-covid-19-una-solucion-ad-hoc-para-el-reequilibrio-economico.

ORQUÍN SERRANO, J.J. Y MARTÍNEZ PÉREZ, D. Guía práctica para gestionar una contratación en estado de alarma (COVID 19) y salir airoso. El Consultor de los Ayuntamientos nº II, Sección A Fondo, mayo 2020, Wolters Kluwer.

Tornos Mas, J. COVID19, contratos concesionales y reequilibrio económico. http://www.obcp.es/opiniones/covid-19-contratos-concesionales-y-reequilibrio-economico

GPF-OCEX 1520: Procedimientos analíticos

[1] Las opiniones expresadas en este trabajo son responsabilidad exclusiva de las autoras y no representan necesariamente la posición de la institución para la que trabajan.

[2] Añadido por el Real Decreto Ley 11/2020, de 31 de marzo.

[3] Informe 394/2020, de 1 de abril.

[4] Que incluye al final del párrafo la expresión “…y únicamente respecto de la parte del contrato afectada por dicha imposibilidad”.

[5] La CÁMARA DE CONCESIONARIOS DE INFRAESTRUCTURAS, EQUIPAMIENTOS Y SERVICIOS PÚBLICOS (CCIES), en Nota sobre el contenido del artículo 34.4 del Real Decreto-Ley 8/2020, de medidas urgentes económicas y sociales sobre el COVID 19, en relación con los contratos de concesión de obras y de servicios” DORREGO, A, de 18 de marzo de 2020. Disponible en https://www.ccies.org/wp-content/uploads/2020/03/CCIES_RD-8-2020-NOTA-ART-34.pdf, considera el supuesto descrito en una interpretación más amplia del término “imposibilidad”.

[6] https://www.lawyerpress.com/2020/07/06/la-prueba-pericial-en-el-restablecimiento-del-equilibrio-economico-de-las-concesiones-consecuencia-del-covid-19/

[7] Resolución de la Intervención general de la Administración del Estado, por la que se aprueba la adaptación de las Normas de Auditoría del sector Público a las Normas Internacionales de Auditoría, de 25 de octubre de 2019.