Francisco Julián Chico Martínez

Auditor de la Sindicatura de Cuentas de Cataluña

El riesgo inherente en las estimaciones contables

(Nuevo enfoque de las estimaciones contables en la NIA-ES 540 revisada)[1]

RESUMEN

Este artículo pretende exponer las principales novedades que aporta la NIA 540 revisada respecto a la auditoría de las estimaciones contables y de la correspondiente información a revelar.

La NIA-ES 540R, desarrolla las NIA 315 y 330 y establece un nuevo enfoque respecto a las estimaciones contables que pasa por una potenciación de la auditoría de riesgos y una metodología detallada y concreta para la determinación de los factores del riesgo inherente y el establecimiento de una graduación en su aplicación.

La norma profundiza en los conceptos de sesgo de dirección y el escepticismo profesional, así como los requisitos mínimos de la documentación de auditoría respecto a las estimaciones contables.

ABSTRACT

This article aims to present the main novelties provided by the revised ISA 540 with respect to the audit of accounting estimates and the corresponding information to be disclosed.

ISA-ES 540R, develops ISA 315 and 330 and establishes a new approach regarding accounting estimates that goes through an enhancement of risk auditing and a detailed and concrete methodology for the determination of inherent risk factors and the establishment of a graduation in your application.

The standard delves into the concepts of management bias and professional skepticism, as well as the minimum requirements for audit documentation regarding accounting estimates.

PALABARAS CLAVE: Auditoría; estimaciones contables; sesgo de dirección; riesgo inherente; riesgo de control; riesgo de incorrección material; incertidumbre; subjetividad; complejidad.

KEYWORDS: Audit, accounting estimates, management bias, inherent risk, control risk, risk of material misstatement, uncertainty, subjectivity, complexity.

INTRODUCCIÓN

La Resolución de 30 de junio de 2020, del Instituto de Contabilidad y Auditoría de Cuentas somete a información pública la Norma Técnica de Auditoría, NIA-ES 540R, , “Auditoría de estimaciones contables y de la correspondiente información a revelar” y establece que, una vez superado el período de exposición pública, ésta entrará en vigor en el desarrollo de los trabajos de auditoría referidos a cuentas anuales correspondientes a ejercicios económicos que se inicien a partir del 1 de enero de 2021. En todo caso, será de aplicación a los trabajos de auditoría de cuentas contratados o encargados a partir del 1 de enero de 2022, independientemente de los ejercicios económicos a los que se refieran los estados financieros objeto del trabajo.

La NIA-ES 540 revisada “Auditoría de estimaciones contables y de la correspondiente información a revelar” (NIA-ES 540R) plantea una nueva perspectiva a la hora de enfocar la auditoría/fiscalización de las estimaciones contables basada en la determinación y cuantificación de los riesgos.

ESTIMACIÓN CONTABLE

El reconocimiento contable o registro es el proceso mediante el cual tiene lugar la incorporación a la contabilidad de los diferentes hechos económicos producidos en una entidad[2].

Los Planes de contabilidad, como marco de información financiera aplicables (MIFA), no siempre permiten determinar, de una forma directa, el importe con el que un hecho[3] que debe reflejarse en los estados financieros ha de quedar contabilizado y cuantificado.

Cuando se producen hechos económicos que tienen o van a tener incidencia en los estados financieros y cuya medición no se puede realizar directamente, sino que se requieren el cálculo de una aproximación para su contabilización y registro, se utilizan las estimaciones contables.

Por tanto, podemos definir estimación contable como aquel importe cuya medición, de conformidad con los requerimientos del marco de información financiera aplicable, está sujeto a incertidumbre en la estimación[4].

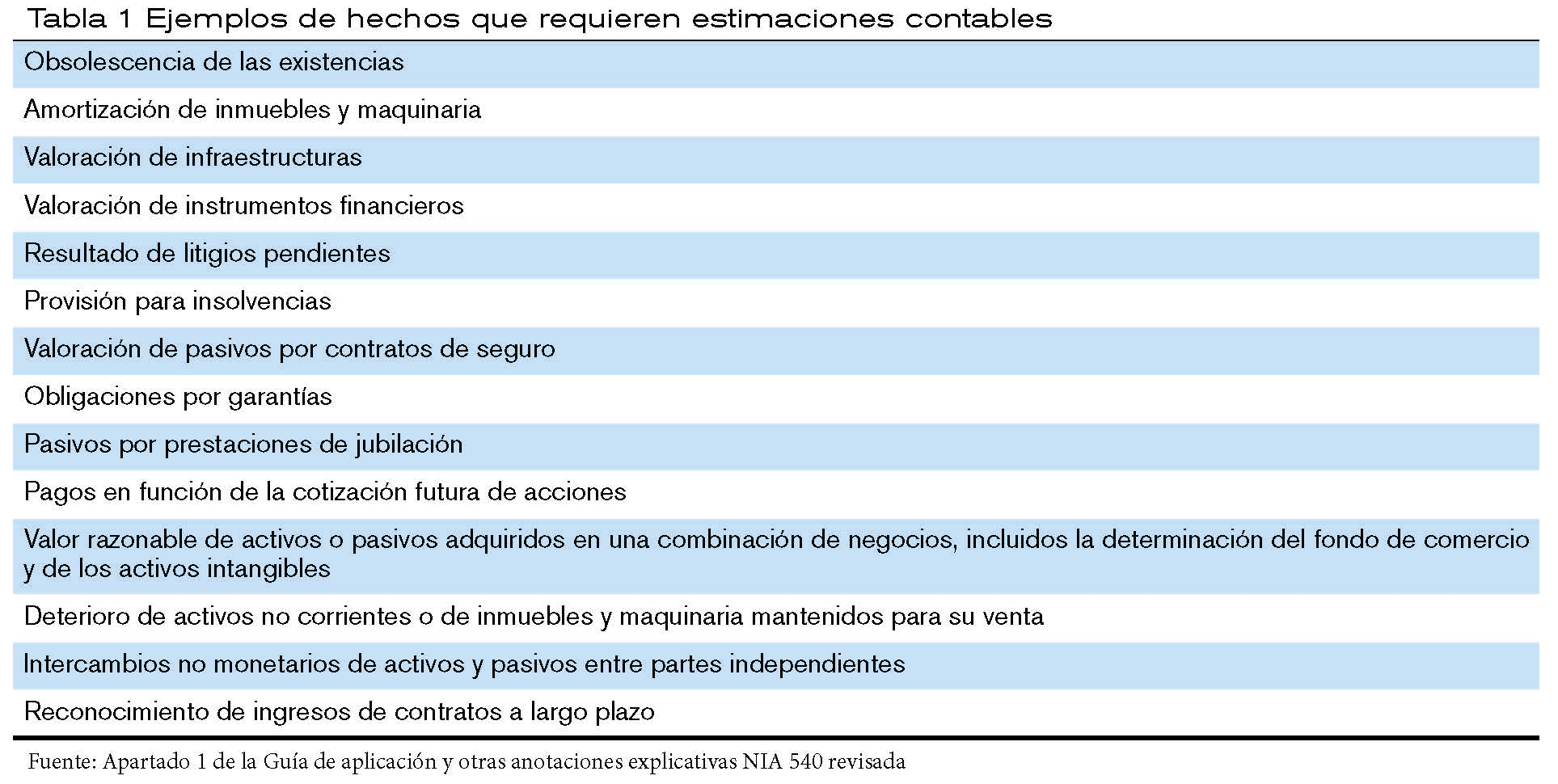

En la tabla 1 se exponen algunos de los principales ejemplos que requieren estimaciones contables.

La principal alternativa a la medición directa es la aplicación de un método que permita reflejar el conocimiento disponible sobre el coste o el precio del elemento a registrar y cuantificar. En estos casos los gestores han de recopilar los datos disponibles del hecho a valorar y, basándose en determinadas hipótesis, establecer un método para cuantificarlo y reflejarlo en los estados financieros.

De forma general el método de estimación vendrá determinado, con más o menos acierto, por el marco de información financiera aplicable (MIFA) y, en su defecto, deberá ser seleccionado y soportado convenientemente por la dirección.

Por ejemplo, respecto al valor razonable, la Primera parte del Plan General de Contabilidad Pública[5] (PGCP) en el apartado 6º “Criterios de valoración” establece que entre los modelos y técnicas de valoración se incluye:

1. Empleo de transacciones recientes en condiciones de independencia mutua entre partes interesadas y debidamente informadas, si estuviesen disponibles.

2. Referencias al valor razonable de otros activos que son sustancialmente iguales.

3. Descuentos de flujos de efectivo y modelos generalmente aceptados para valorar opciones.

Las técnicas de valoración empleadas deberán limitar el empleo de datos no observables y maximizar el uso de datos observables de mercado y otros factores de fijación de precio.

Así mismo el PGCP destaca que, en caso de ser disponible, se usará aquella técnica de valoración empleada por el mercado que haya demostrado ser la que obtiene unas estimaciones más realistas de los precios.

Ineludiblemente, ante la subjetividad de la aplicación de cualquier método de estimación, surgen riesgos, que posibilitan que puedan existir diferentes variaciones en los resultados de la medición. El auditor ha de determinar el riesgo de incorrección material y valorar separadamente tanto el riesgo inherente (RI) como el riesgo de control.

Hay que tener presente que no todas las estimaciones contables han de tener un grado equivalente de incertidumbre. Por ejemplo, no será lo mismo establecer una estimación de un hecho rutinario o donde el MIFA aplicable define un método de medición que es sencillo como, por ejemplo, una amortización de un bien, que realizar la cuantificación de una provisión por un litigio en el que el abanico de importes puede oscilar de unos cuantos miles de euros a millones[6].

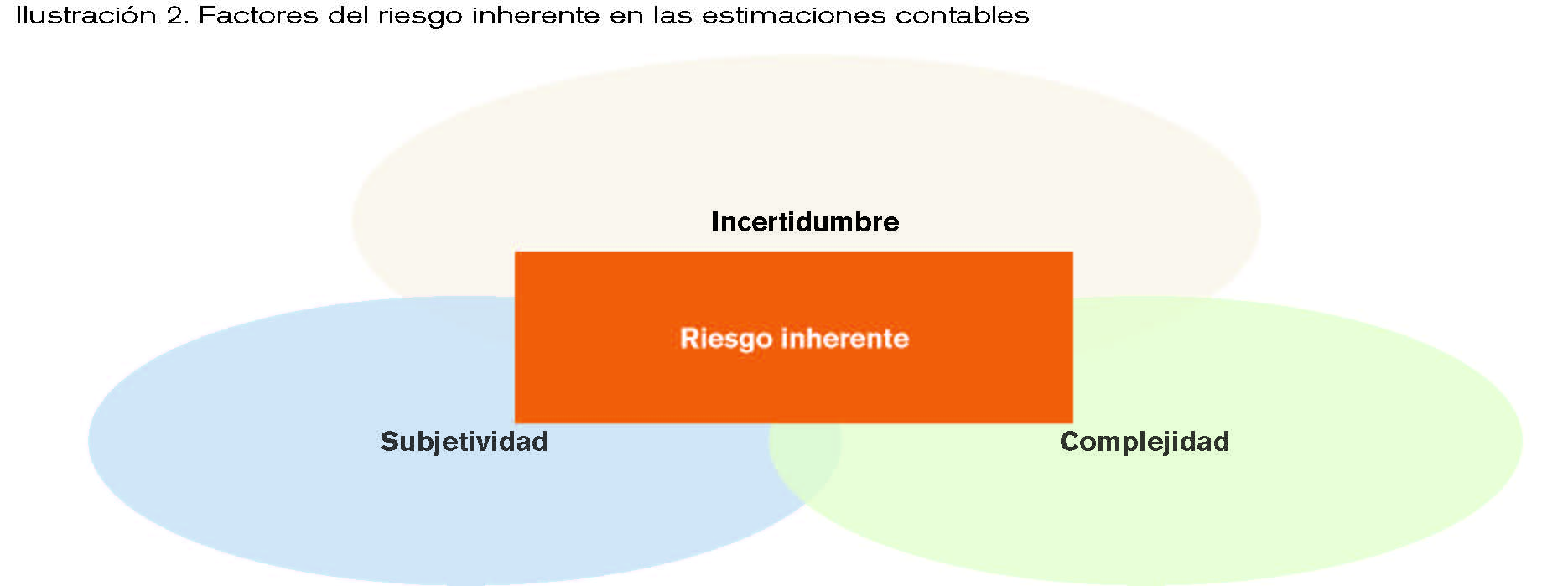

A la hora de valorar el RI el auditor tendrán en cuenta, como se verá más adelante, sus factores integrantes y la posible interrelación entre éstos (espectro del riesgo inherente).

Por su parte, la valoración del Riesgo de control dependerá del resultado de las pruebas de cumplimiento, realizadas por el ente fiscalizador, relacionadas con la estimación contable.

RIESGO INHERENTE

La definición de RI que proporciona la traducción de la NIA-ES 540R todo y que confusa es determinante: “El riesgo inherente relacionado con una estimación contable es la susceptibilidad de una afirmación sobre la estimación contable a una incorrección material, antes de considerar los controles”.

La NIA 540 revisada establece el concepto de factores de RI, como aquellos que modulan la estimación contable y determinan el grado en que la cuantificación de ésta quedará determinada.

Entre los factores del riesgo inherente en las estimaciones contables cabe destacar:

a) Incertidumbre define la falta inherente de precisión en la medición y surge, precisamente ante la imposibilidad de medir con precisión, mediante observación directa, el coste o el precio de un elemento de los estados financieros[7].

b) Subjetividad [8] refleja las limitaciones inherentes al conocimiento o a los datos que están razonablemente disponibles acerca de los atributos de valoración”. Esta subjetividad se verá reducida cuando el MIFA establezca una base para realizar las mediciones como, por ejemplo, si éste delimita los objetivos en relación con la medición, la información a revelar o la unidad de cuenta, entre otros aspectos.

c) Complejidad[9] “puede surgir cuando:

– Existan muchos atributos de valoración con muchas interrelaciones no lineales;

– En la determinación de los valores adecuados de uno o más atributos de valoración se requieren múltiples conjuntos de datos;

– Se requieren más hipótesis en la realización de la estimación contable o cuando estas hipótesis están interrelacionadas;

– Los datos utilizados son inherentemente difíciles de identificar, capturar o comprender o son de difícil acceso”.

Son los factores del RI i su interrelación los que provocan las dificultades para cuantificar exactamente la estimación contable. Estos factores serán los que afectan a la probabilidad o magnitud de la incorrección y varían en un grado que se denomina en la NIA-ES 540R el espectro de riesgo inherente.

ESCEPTICISMO PROFESIONAL

La NIA-ES 540R además de reafirmar el enfoque de auditoría basado en los riesgos introduce, al igual que la revisión de otras NIA’s, el concepto de escepticismo profesional.

El escepticismo profesional vendrá modulado, entre otros, por:

• Los factores del riesgo inherente. – a mayor incertidumbre, subjetividad o complejidad, el auditor tendrá que aplicar mayor escepticismo profesional.

• El posible sesgo de dirección y su intencionalidad.

La apuesta por el escepticismo profesional de la NIA-ES 540R se demuestra en la contundencia expresiva de alguno de sus párrafos como, por ejemplo, en el apartado A60 en el que se habla de “cuestionar el proceso de la dirección” para realizar la estimación contable o en el A95 en el que se establece la posibilidad de que el auditor deba mantener “discusiones adicionales con la dirección[..] y cuestionar a la dirección” las hipótesis utilizadas.

SESGO DE LA DIRECCIÓN

La elección del método de estimación contable por parte de la dirección determina un importe que será el que se reconozca o revele en los estados financieros de la entidad. Este importe es denominado por la NIA-ES 540R Estimación puntual de la dirección.

La estimación puntual de la dirección tendrá que ser fiscalizada a fin de determinar si la entidad fiscalizada ha desvirtuado alguno de los elementos del método utilizado o de la captación y utilización de datos e hipótesis y, consecuentemente, ha provocado, voluntariamente o no, una desviación, o, en palabras de la NIA-ES 540R, un sesgo de la dirección.

Para poder determinar si ha habido sesgo en la estimación, el auditor tendrá que establecer una estimación puntual o un rango y así comparar con la estimación puntual de la dirección.

Evidentemente en la comparación el auditor tendrá en cuenta los factores del RI y, en especial, la incertidumbre, la complejidad y la subjetividad que implica la estimación.

Hay que destacar que, en ocasiones, en especial en las fiscalizaciones a posteriori, el resultado del hecho que ha provocado la estimación puede haber sido ya resuelto y por tanto el auditor puede perfilar o afirmar más si ha habido sesgo por parte de la dirección. No obstante, hay que decir que no siempre las diferencias entre la estimación puntual de la dirección y el resultado final da lugar a observaciones en el informe, precisamente por la diferente perspectiva temporal que tiene el auditor que no siempre se ha podido determinar en el momento de realización de los estados financieros por parte del ente fiscalizado.

El apartado 32 de la NIA-ES 540R establece que: “El auditor evaluará si los juicios y las decisiones adoptados por la dirección al realizar las estimaciones contables incluidas en los estados financieros, incluso si son razonables de manera individual, son indicadores de la existencia de posible sesgo de la dirección. Cuando se identifican indicadores de la existencia de posible sesgo de la dirección, el auditor evaluará su implicación para la auditoría. Cuando existe intención de inducir a error, el sesgo de la dirección es de naturaleza fraudulenta”.

Algunos ejemplos de posibles indicadores de sesgo de dirección pueden ser:

1. Cuando la dirección desarrolla un rango de importes para un supuesto de estimaciones contables y, en la mayoría de los casos aplicados por la empresa ha escogido la medición de la parte del rango más favorable a sus intereses (apartado A96 de la NIA-ES 540R).

2. Cuando se realizan cambios no suficientemente soportados respecto el método o el cambio de hipótesis en el cálculo de las estimaciones.

3. Cuando se desarrollan hipótesis claramente favorables al ente fiscalizado.

4. Cuando hay heterogeneidad en la aplicación de estimaciones ante supuestos similares.

ENFOQUES DE LOS PROCEDIMIENTOS DE AUDITORÍA

El objetivo de auditoría girará alrededor de la obtención de evidencia suficiente y adecuada de que las estimaciones contables y si su registro, en los estados financieros, está de acuerdo con el marco de información financiera aplicable.

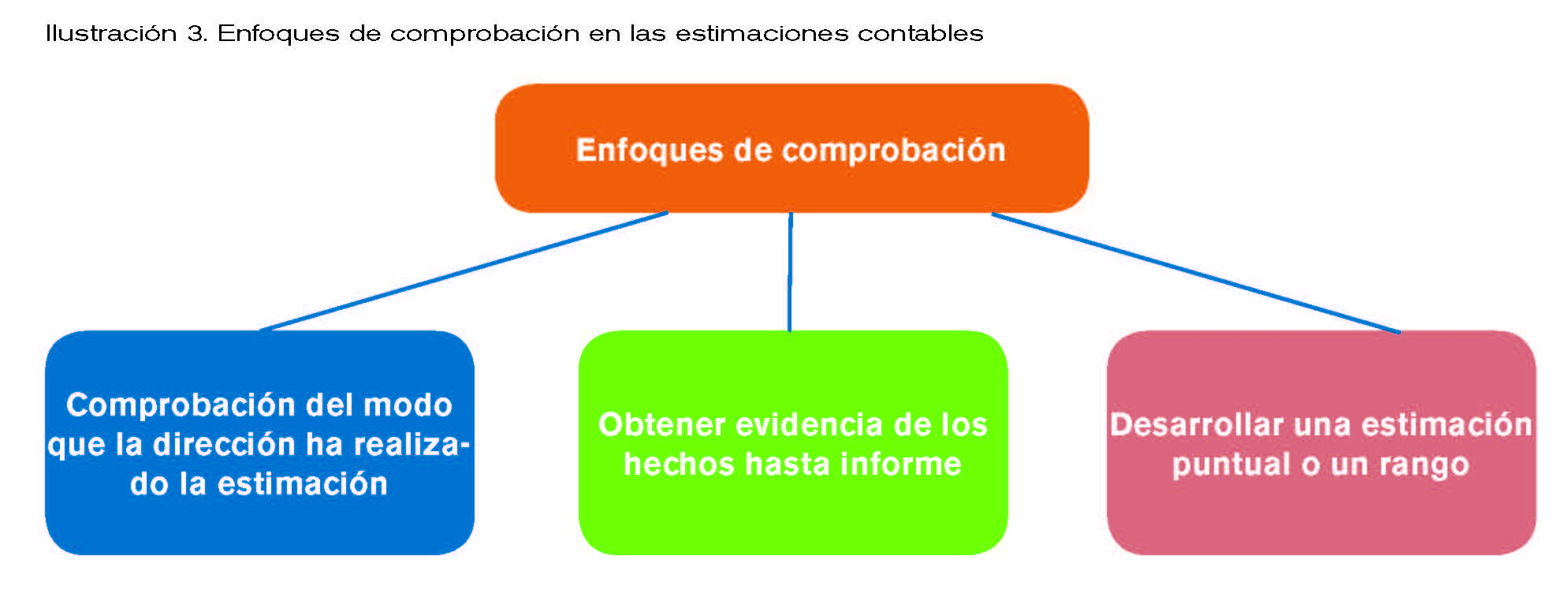

El auditor ha de escoger uno o diversos de los siguientes enfoques cuando se trata de procedimientos posteriores de auditoría a aplicar[10]:

1. Obtención de evidencia de los hechos posteriores ocurridos hasta la fecha del informe de auditoría.

2. Comprobación de la manera en que la dirección calculó y contabilizó la estimación contable.

3. Desarrollo de una estimación puntual o un rango del auditor a fin de poder compararlo con la estimación realizada por la dirección.

De acuerdo con la NIA 260R en su apartado 16 el auditor debe comunicar con los responsables de la entidad acerca de los puntos relevantes respecto a las estimaciones contables y la correspondiente información a incluir en los estados financieros. Lógicamente, en la fiscalización pública se tendrá en cuenta, preferentemente, todo lo referente al secreto profesional y al trámite de las alegaciones incluidos en la normativa específica de cada organismo de control.

DOCUMENTACIÓN

Respecto a la documentación a elaborar por el ente fiscalizador se tendrá en cuenta lo establecido en las NIA 315R y 330 y especialmente el requerimiento a que el auditor deje reflejo en sus papeles de trabajo de los elementos clave del conocimiento de la entidad y su entorno en relación con las estimaciones contables. Así mismo la documentación deberá contener los posibles juicios del auditor sobre la valoración de los riesgos, así como las comunicaciones habidas con los responsables de la entidad fiscalizada.

CONCLUSIÓN

La nueva NIA-ES 540R establece un nuevo enfoque para la fiscalización de las estimaciones contables centrado en la valoración de los riesgos inherentes y de control para determinar las posibles incorrecciones materiales que puedan haberse producido.

Los conceptos claves por los que gira la nueva NIA son:

• Sesgo de dirección. – Definida como cualquier distorsión en la información correspondiente en las estimaciones contables, bien sea respecto al método, los datos o las hipótesis utilizadas.

• Factores del riesgo inherente. – Como, por ejemplo, la incertidumbre, la complejidad y la subjetividad. Estos factores modulan la cuantificación de los riesgos y, por tanto, la estimación contable realizada.

• Escepticismo profesional. -Toda la NIA transpira el espíritu contradictorio de la auditoría y cuestiona, con la evidencia correspondiente, las posibles distorsiones habidas en las estimaciones contables.

De acuerdo con el marco normativo de las NIA ha de quedar suficientemente documentado tanto el proceso de obtención de evidencia como el resultado final del trabajo realizado respecto a la fiscalización de las estimaciones contables.

BIBLIOGRAFÍA

Resolución de 15 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publican las nuevas Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES)

Orden EHA/1037/2010, de 13 de abril, por la que se aprueba el Plan General de Contabilidad Pública.

Resolución de 30 de junio de 2020, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se somete a información pública la Norma Técnica de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, “Auditoría de estimaciones contables y de la correspondiente información a revelar”, NIA-ES 540 (revisada); y la modificación de la Norma Técnica de Auditoría “Responsabilidades del auditor con respecto a otra información”, NIA-ES 720 (revisada).

Páginas electrónicas:

Federación internacional de contadores (IFAC):

https://www.ifac.org/system/files/publications/files/NIA-540-Concordancia.pdf

https://www.ifac.org/system/files/publications/files/NIA-540-Revisada-Auditoria-de-estimaciones-contables-y-de-la-informacion-relacionada-a-revelar.pdf

Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board o IASB ):

https://www.iaasb.org/publications/nia-540-revisada-auditor-de-estimaciones-contables-y-de-la-informaci-n-relacionada-revelar-0

Intervención General de la Administración del Estado (IGAE):

https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Control/CFPyAP/Paginas/NIA_ES_SP_Indice.aspx

Instituto de Censores Jurados de Cuentas de España:

https://www.icjce.es/isa-540-revised-nuevo-material-apoyo-elaborado-ifac-como

[1] La NIA-ES 540 Revisada obligará a modificar y adaptar el contenido y el enfoque de la NIA-ES-SP 1540 .

[2] Apartado 5º de la Primera parte: “Marco conceptual de la contabilidad pública” de la Orden EHA/1037/2010, de 13 de abril, por la que se aprueba el Plan General de Contabilidad Pública (PGCP), respecto al criterio de registro

[3] En este artículo se entiende el concepto hecho en sentido amplio, conteniendo transacciones, acontecimientos y cualquier hecho que deba reflejarse en los estados financieros de una entidad.

[4] Punto 12 de la NIA 540 revisada

[5] Orden EHA/1037/2010, de 13 de abril, por la que se aprueba el Plan General de Contabilidad Pública

[6] Según la NIA 200, el riesgo inherente de una estimación contable será más alto en algunas transacciones, saldos contables, etc.

[7] Apartado 4 de la NIA-ES 540R

[8] Apartado 12 de la NIA-ES 540R

[9] Apartado 8 de la NIA-ES 540R

[10] Apartado 18 NIA-ES 540R