Matilde Castellanos Garijo

Viceinterventora General

Junta de Comunidades de Castilla la Mancha.

La función interventora en el contexto de la administración digital autonómica

RESUMEN:

Este trabajo pretende reflexionar sobre los principales retos ante los que se enfrenta el personal que ejerce la función interventora en las administraciones de las Comunidades Autónomas, en un contexto de cambio impuesto principalmente por las leyes 39/2015 de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas y 40/2015, de 1 de octubre de Régimen Jurídico del Sector Público. Se hará una identificación de algunos de los riesgos específicos que se plantean a la hora ejercer esta función en nuevo soporte material y propuestas de cambio que supondrán una verdadera transformación de las tareas a realizar por el personal de las distintas unidades de intervención que va mucho más allá de un mero cambio de formato en la función de control.

PALABRAS CLAVE: Función interventora; control interno; administración electrónica; administración digital; automatización; tecnologías de la información y las comunicaciones; comunidades autónomas.

ABSTRACT:

This document shows a reflection about the main challenges faced by the personnel who exercise the intervening function in a context of change imposed mainly by laws 39/2015 of the Common Administrative Procedure of Public Administrations and 40/2015 of Legal Regime of the Public Sector. An identification of some of the specific risks that arise when exercising this function will be carried out in new material support and proposals for change that will entail a true transformation of the tasks to be performed by the personnel of the different intervention units of the regions which goes far beyond a mere change of format in the control function

KEY WORDS: Intervening function; internal control; electronic administration; automation; Information and communication technologies.

1. INTRODUCCIÓN

La Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos propició la accesibilidad electrónica de gran parte de los procedimientos de las distintas Administraciones Públicas. Así, hasta un 62%de los procedimientos administrativos autonómicos permitían al ciudadano presentar sus solicitudes y conocer el estado de tramitación y resolución por vía electrónica según el informe “La administración electrónica en las Comunidades Autónomas:” (Observatorio, 2016)[1] .

Sin embargo, la promulgación de las leyes 39/2015 del Procedimiento Administrativo Común de las Administraciones Públicas y 40/2015 de Régimen Jurídico del Sector Público, suponen un revulsivo en la implantación de la administración electrónica en su vertiente interna obligando a una profunda transformación de la Administración Publica, ahondando en la gestión interna y no solo en la relación de ésta con el interesado. Así, vemos que desaparece el término “administración electrónica” de su articulado[2] (que en la Ley 11/2007 se repetía hasta en 32 ocasiones ) puesto que ya no hay dos administraciones, una por vía tradicional y otra electrónica sino una única administración toda ella sustentada en medios electrónicos. En la actualidad se empieza a utilizar el término “Administración Digital” [3] que engloba conceptos más avanzados de gobierno abierto, transparencia y servicios orientados a la ciudadanía.

Esta nueva realidad obliga a los distintos órganos que ejercen el control interno a la toma de decisiones estratégicas sobre la forma y el medio en el que realizar el ejercicio de su función. Con ocasión de la reunión de coordinación convocada por la Intervención General del Estado con las Intervenciones Generales de las Comunidades y Ciudades Autónomas el pasado 28 y 29 de noviembre de 2018 en Madrid, se recogieron datos sobre la situación y cuestiones clave relacionadas con la administración electrónica en las distintas administraciones autonómicas.[4] Los datos facilitados con carácter informal por 13 de las comunidades autónomas participantes permiten observar una heterogeneidad de soluciones, pero una problemática muy similar. Destacaremos en este trabajo aquellas cuestiones que nos parecen que tienen más relevancia por su carácter generalizado proponiendo soluciones para lograr esta transformación. Nos centraremos en la fiscalización previa de legalidad y toma de razón en contabilidad de las administraciones autonómicas objeto de la recogida de datos y sin abordar el control financiero posterior y las correspondientes auditorias de sistemas que se efectúen en su ejercicio. Si bien el objeto de estudio es el control interno autonómico haremos referencia a normativa y soluciones de la Intervención General de Estado (IGAE) que siempre ha servido de referencia a los homónimos autonómicos y además ha sido ejemplar a la hora de normativizar las formas y medios en las que ejerce su función de control.

2. LOS RIESGOS DE LA TRANSITORIEDAD HACIA LA PLENA TRANSFORMACIÓN DIGITAL.

Pérdida de documentos originales en los expedientes archivados.

En los primeros momentos de aprobación de las citadas leyes de procedimiento y régimen jurídico proliferaron actuaciones sin soporte corporativo y no planificadas de los distintos órganos gestores para cumplir las “mal entendidas” obligaciones surgidas de la nueva normativa antes de que en su organización se instaurase la tramitación y el archivo electrónico.

Es frecuente encontrar supuestos en los que un órgano o unidad administrativa decide cambiar el soporte material de los documentos administrativos que emite, sustituyendo la firma que hasta ese momento era manuscrita por una firma electrónica basada certificados electrónicos reconocidos o cualificados perfectamente válidos, pero sin tener en cuenta que forman parte de un expediente administrativo mixto (con documentos emitidos en papel con firma manuscrita). En la recogida de datos efectuada por la IGAE se ponía de manifiesto que los expedientes mixtos era una realidad imperante en casi todas las administraciones consultadas. Estos expedientes mixtos entrañan el peligro de obviar que el archivado del expediente debiera ser completo y por tanto, o se realiza la digitalización de los documentos emitidos en formato papel en las condiciones previstas en el artículo 27.3.b) de la Ley 39/2015 “b) Las copias electrónicas de documentos en soporte papel o en otro soporte no electrónico susceptible de digitalización, requerirán que el documento haya sido digitalizado y deberán incluir los metadatos que acrediten su condición de copia y que se visualicen al consultar el documento” para su posterior incorporación al archivo electrónico; o bien se realiza el proceso inverso: cuando no se disponga de archivo electrónico y el archivado del expediente se realice en formato papel el documento emitido electrónicamente deberá incorporar un Código Seguro de Verificación (CSV en adelante) tal y como dispone el artículo 27.2 d) de la Ley 39/2015 “Las copias en soporte papel de documentos electrónicos requerirán que en las mismas figure la condición de copia y contendrán un código generado electrónicamente u otro sistema de verificación, que permitirá contrastar la autenticidad de la copia mediante el acceso a los archivos electrónicos del órgano u Organismo público emisor.” Es importante hacer notar que el CSV tiene aquí una finalidad distinta de su uso como firma de la actuación administrativa automatizada (artículo 42.b de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público) y de la firma de personal de la administracion publica habilitada por el articulo 43.2 de la antecitada ley 40/2015 “Cada Administración Pública determinará los sistemas de firma electrónica que debe utilizar su personal, los cuales podrán identificar de forma conjunta al titular del puesto de trabajo o cargo y a la Administración u órgano en la que presta sus servicios” y que ha sido implantado entre otros por la Agencia Estatal de la Administración Tributaria, la propia Intervención General de Castilla la Mancha o la Secretaria de Estado de Administración Pública.En estos casos se establece que la actuacion del funcionario será firmada mediante CSV y se aprovecha la doble finalidad: para signar el autor del acto administrativo y para dar valor de autenticidad a la impresión en papel de dicho documento.[5]

Volviendo al uso del CSV como requisito de autenticidad de la copia impresa del documento firmado electrónicamente, el riesgo de omitirlo cuando se firma con certificado electrónico reconocido/cualificado[6] y sin un soporte en gestor de expedientes o archivo integral electrónico es que estos expedientes administrativos mixtos (con documentos en papel/electrónicos) se archivarían con una dispersión de originales, o incluso con desaparición de estos (pensemos aquellos documentos firmados con certificado electrónico que son guardados únicamente en el ordenador personal del firmante sin soporte corporativo).

Desde nuestro punto de vista entendemos que la ley no pretende impulsar acciones individuales sino una actuación estratégica que suponga una transformación de la administración y no un cambio de formato la actuación administrativa. Por tanto, deberían limitarse este tipo de actuaciones individualistas y espontáneas buscando soluciones corporativas e imponiendo estrategia y planificación.

En la Administración de la Junta de Comunidades de Castilla la Mancha se optó por reiterar esta obligación legal que parecía olvidada por los órganos gestores que impulsaban expedientes mixtos incorporando a los documentos en papel, otros electrónicos que imprimían sin incorporar el CSV. Así, en la Orden de 14/09/2016, de la Consejería de Hacienda y Administraciones Públicas, por la que se regula la utilización del sistema de código seguro de verificación en actuaciones administrativas de la competencia de la Intervención General se introdujo mediante disposición transitoria única, reiterativa, pero necesaria para la salvaguarda de la integridad del expediente administrativo con el siguiente literal “Documentos firmados electrónicamente que no se integren en un gestor electrónico de expedientes. En tanto que los actos de contenido económico no se integren en un gestor electrónico de expedientes, pero incluyan documentos firmados electrónicamente, estos últimos deberán cumplir, en todo caso, los requisitos establecidos en los artículos 29 y concordantes de la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, o disposiciones que la sustituyan, incluyendo junto al CSV los datos identificativos del firmante, así como evidencia de la referencia temporal prevista en el artículo 30 del Decreto 12/2010, de 16 de marzo, por el que se regula la utilización de medios electrónicos en la actividad de la Administración de la Junta de Comunidades de Castilla-La Mancha.”

Uso de correo electrónico como apoyo a la gestión.

Otro de los riesgos que conlleva la introducción de las nuevas tecnologías sin un sistema de gestión y archivo electrónico integral es que el uso de herramientas de comunicación de extraordinaria utilidad como el correo electrónico han favorecido la existencia de múltiples versionados de los documentos. Así, puede que la unidad u órgano administrativo que decide firmar electrónicamente los actos que dicta remita a las unidades de control una dirección de correo electrónico con uno o varios destinatarios. Esto afecta a las unidades de intervención en la medida que en múltiples ocasiones los documentos fiscalizados no son coincidentes con la versión que se archiva definitivamente en el expediente. Por ello, lo deseable es que el órgano de control disponga de un sistema electrónico que deje testimonio fidedigno de la versión sobre la que se emitió el informe de fiscalización y deberá solventarlo en el diseño del entorno en el que se efectuará la labor de las unidades de Intervención que veremos en el apartado cuarto de este trabajo, dejando el correo electrónico como un sistema de comunicación puntual pero nunca como instrumento sobre el que se establezca la gestión.

El diseño e implantación de un sistema de gestión electrónica de fiscalización/contabilidad es una medida ejecutable a medio o largo plazo, pero pueden buscarse alternativas provisionales al correo electrónico que den mayor seguridad en el uso. En la Junta de Comunidades de Castilla la Mancha se decidió usar las herramientas de gestión de incidencias informáticas de usuarios (denominadas de ticketing) para la recepción de expedientes administrativos a fiscalizar. El Interventor General efectúa fiscalización plena de los expedientes de gasto que determina el Decreto por el que se regula la estructura y funciones de la Intervención General de la Junta de Comunidades de Castilla-La Mancha en su artículo 6 ”Gastos que hayan de ser autorizados o aprobados por el Consejo de Gobierno o por las Comisiones Delegadas del Gobierno, así como los de cuantía indeterminada y cualesquiera otros cuya fiscalización le venga atribuida por la normativa vigente.” (Decreto 10/2016, de 23/03/2016, por el que se regula la estructura y funciones de la Intervención General de la Junta de Comunidades de Castilla-La Mancha., 2016) Las Leyes anuales de Presupuestos y el Texto Refundido de la Ley de Hacienda aprobado por Decreto Legislativo 1/2002 son los que concretan y completan esta atribución competencial. (Gastos superiores a 750.000€, encargos a medios propios …)

En estos supuestos, las Consejerías tramitaban en sus sedes los expedientes administrativos y contables mayoritariamente en papel, (si bien algunos integrando documentos firmados electrónicamente) y remitían físicamente por correo interno ese expediente para someterlo a la fiscalización de la Intervención General. Aunque la remisión del expediente se realizaba en soporte papel el uso masivo del correo electrónico acabaron convirtiéndolo en un medio para ir subsanando las irregularidades detectadas en la fiscalización previa del gasto. Esto provocó que en muchas ocasiones hubiera errores de versiones entre la versión fiscalizada y la archivada definitivamente en el expediente.

Detectadas estas deficiencias, con la presión ejercida por los órganos gestores para buscar alternativas que agilicen la gestión tradicional con la imposibilidad de implementar una solución a largo plazo se solicitó de la Dirección General con competencias en administración digital el uso de la herramienta que utilizaban para relacionarse con los usuarios en la gestión de incidencias informáticas: Centro de Respuesta a Usuarios (CRU). El funcionamiento es sencillo, accesible a todas las unidades de la organización que solicitaban informes de la Intervención General y satisface las necesidades que requería la organización a corto plazo. Permite conocer tiempos de respuesta a las consultas, saber cuáles están abiertas y asignadas a cada trabajador lo que permite distribuir tareas entre los trabajadores de la unidad con datos objetivos y saber en cada momento como se están gestionando.

La solución, con vocación de temporalidad en tanto se implante en la Junta de Comunidades una solución de gestión electrónica integral (en gestores corporativos) trata de velar por la unidad y dotar seguridad y trazabilidad en la emisión de los informes de fiscalización.

El órgano gestor, una vez completado el expediente lo digitalizará (en caso de que sea papel o mixto) acompañándolo de una declaración responsable de la exacta correspondencia de la documentación remitida con la original, así como de su integridad. La nueva Ley de Procedimiento impone a la Administración Pública “fiarse” del ciudadano consagrando la declaración responsable (artículo 69 Ley 39/2015), como no hacerlo respecto de los propios órganos gestores de la misma que tramitan expedientes. Es el solicitante del informe quien asumirá la responsabilidad de la integridad del expediente que se transmite a través del sistema y que el digitalizado es copia inalterada del original. En este sistema se irán haciendo los oportunos requerimientos de aclaraciones, correcciones o petición de documentación complementaria y a través del mismo se emitirá el informe para su incorporación al expediente original, quedando pista de auditoria sobre todas las vicisitudes por las que atraviesa los documentos que conforman el expediente y la versión exacta sobre la que se ejerce la función de control. Los solicitantes de informes y personal de la intervención actúan en el sistema previamente identificados con el usuario contraseña corporativo y además cuenta con el doble factor de que toda actuación realizada o recibida es comunicada al correo electrónico corporativo del usuario. (solución amparada en el artículo 43.2 Ley 40/2015 en relación con el artículo 10.3 de la Ley 39/2015)

3. FORMALIZACIÓN DE LA FUNCIÓN INTERVENTORA.

La emisión de los informes de fiscalización ha sido objeto de regulación por la Intervención General de la Administración del Estado y la Intervención General de la Seguridad Social en términos muy similares. Es loable y debe ser un ejemplo el proceder de la IGAE en la cobertura normativa que otorga a la forma de actuación de los órganos a medida que van introduciendo las nuevas tecnologías describan su procedimiento de actuación Así, el Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen del control interno ejercido por la Intervención General de la Administración del Estado y Real Decreto 396/2017, de 21 de abril, por el que se modifica el Real Decreto 706/1997, de 16 de mayo, por el que se desarrolla el régimen de control interno ejercido por la Intervención General de la Seguridad Social establecen que “Cuando la propuesta y el acto o resolución objeto de fiscalización o intervención previa se formalicen en documento electrónico, el resultado de la fiscalización o intervención previa se formalizará igualmente en documento electrónico que incorporará la firma electrónica del Interventor competente…..2. Cuando la propuesta y el acto o resolución objeto de fiscalización o intervención previa se formalicen en documento en soporte papel con firma manuscrita, el resultado de la fiscalización o intervención se formalizará igualmente en dicho soporte” Se podría haber soslayado esta cuestión de los expedientes mixtos con una solución de portafirmas electrónico o sistema que además de firmar con certificado electrónico reconocido/ cualificado insertara el CSV de tal modo que si ese informe emitido electrónicamente se incorporaba imprimiéndolo a un expediente en papel tendera el carácter de copia autentica como recoge el ante citado 27.2d)

En la Intervención General de Castilla la Mancha se optó por la segunda opción descrita el informe de fiscalización se emitirá electrónicamente y siempre incluirá (añadido en determinados supuestos a un certificado cualificado con el que se firma), un CSV para garantizar el acceso al original cuando este informe se imprima y se incorpore a los expedientes mixtos.

4. ENTORNO EN EL QUE SE EFECTÚA LA LABOR DE INTERVENCIÓN

Como hemos visto, la transitoriedad conlleva unos riesgos que pueden ser minimizados, para ello es necesario un diseño estratégico del entorno en el que se efectuará la labor interventora una vez que la tramitación electrónica sea plena. Creemos que en este punto además de la inmediatez y agilidad de la comunicación se deben tener muy presentes dos variables en las que la tecnología puede aportar valor frente al papel: la primera, la de contar con una copia del expediente en la versión que definitivamente fue fiscalizada y en segundo lugar, la automatización que se puede conseguir en las distintas fases de los procedimientos.

En este punto de la consulta realizada por la IGAE encontramos bastante variedad en los entornos en los que las intervenciones de las distintas administraciones públicas efectúan la labor de control que podríamos reconducir en tres principales:

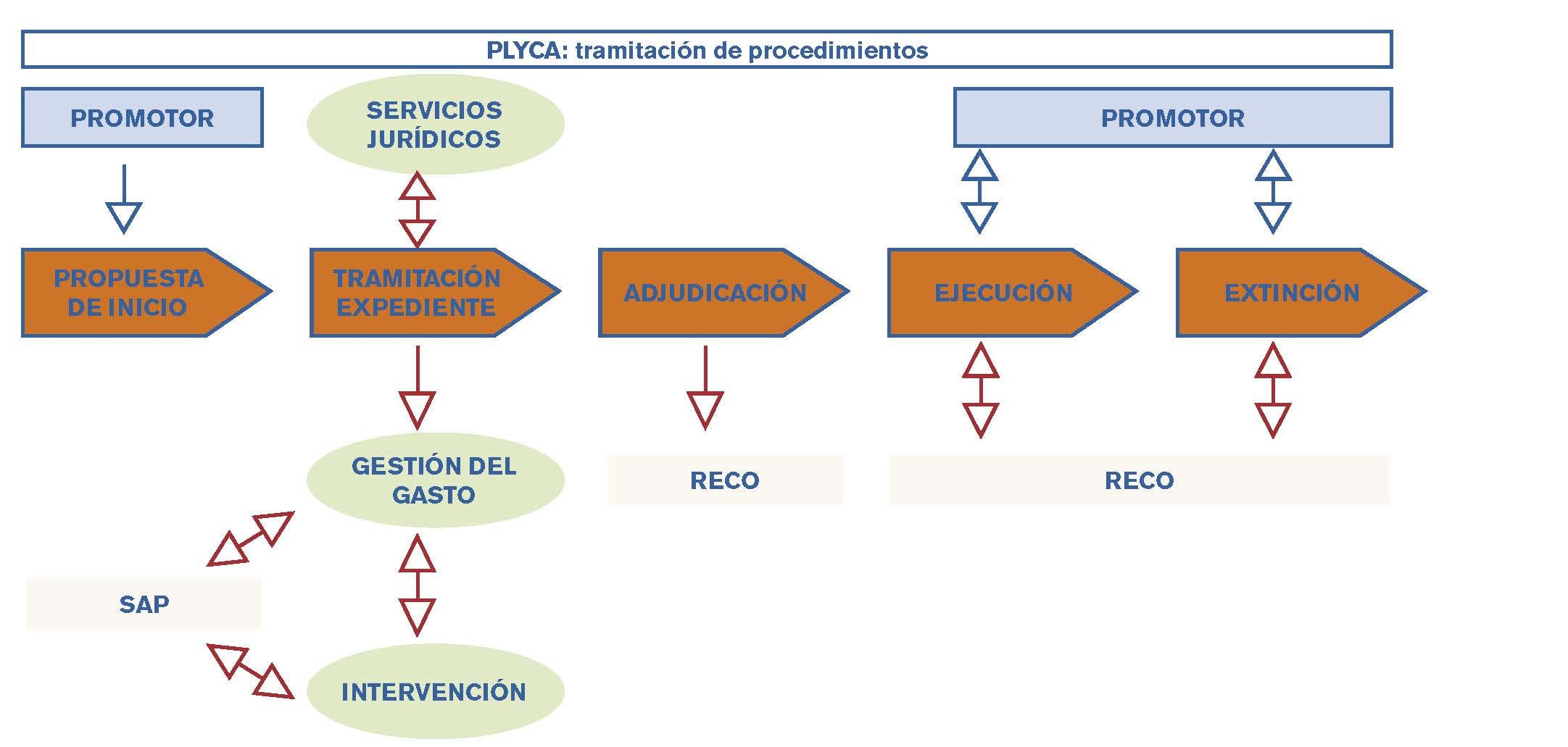

- Implantación de plataformas de gestión electrónica paralelas a las de fiscalización/contabilidad. En las plataformas de gestión electrónica (contratación, subvenciones, convenios etc…) se crea un perfil con el rol de intervención, pero sin que este sistema tenga vinculación con la tramitación contable. En efecto, distintas administraciones han desarrollado gestor de contratación en el mismo ERP que tenían la fiscalización y contabilidad de tal manera que el interventor actúa en ambos sistemas. En esta opción la copia del expediente estaría en un sistema ajeno a la Intervención General cuya inmutabilidad debería ser garantizada por el sistema y verificada periódicamente con la correspondiente auditoria de sistemas. La parte negativa es que el personal de intervención deberá trabajar en los distintos sistemas y si no se planifica adecuadamente esto puede ser una clara desventaja en las necesidades formativas para desenvolverse en todos los entornos así como para poder planificar su trabajo y tener indicadores sobre cargas de trabajo, tiempos de respuesta, etc…Esta opción en principio, no introduce automatizaciones al no estar conectada cada fase el sistema contable y el gestor de expedientes en las distintas fases en las que se realizan los actos administrativos. Este modelo se describe a grandes rasgos en el siguiente grafico que exponía la implantación de la administración electrónica en el ayuntamiento de Madrid:

Fuente: Rosario Alvarez Soriano (Soriano, 2016)[7]

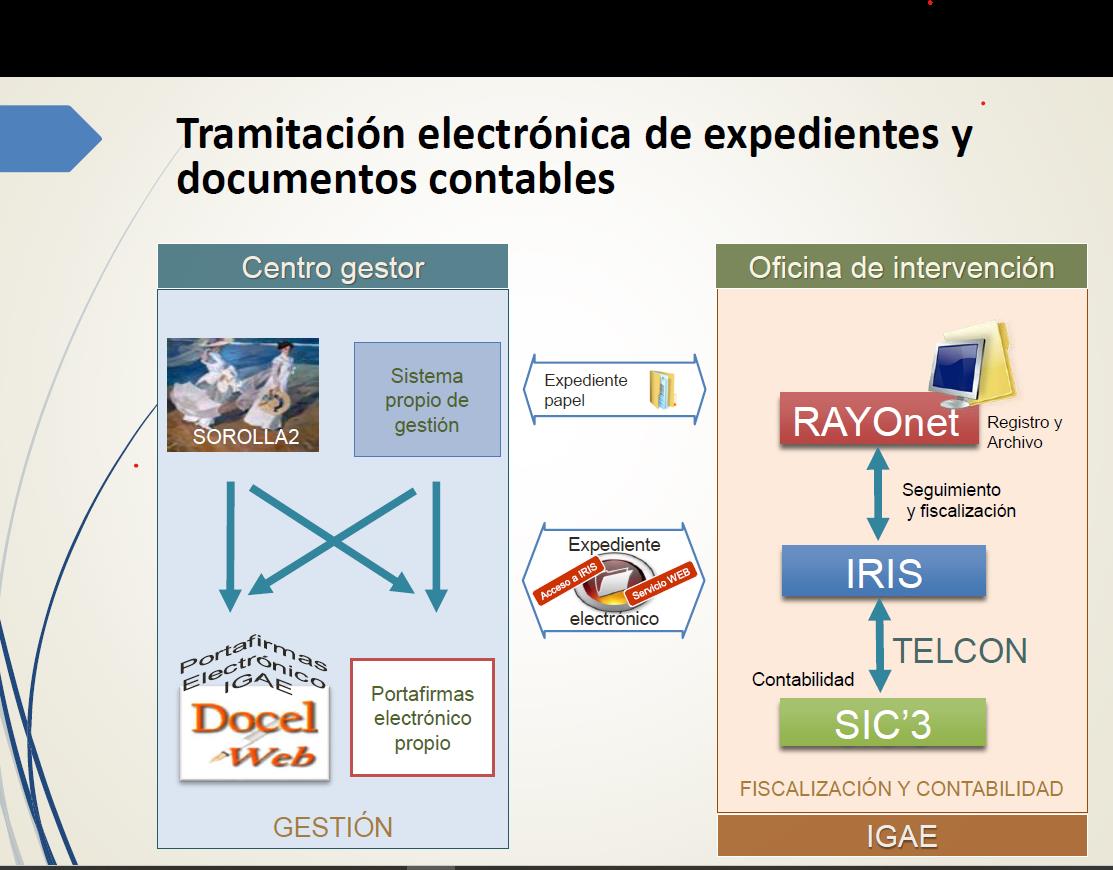

- Soluciones que dan entrada unificada a los asuntos a examinar por la Intervención General como la aplicación IRIS en la Administración General del Estado. El procedimiento de remisión regulado por el artículo 13 bis) del Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen del control interno ejercido por la Intervención General de la Administración del Estado, contempla los múltiples escenarios que en administración tan heterogénea como la del Estado puede plantearse. IRIS aplicación aprobada mediante Resolución de 28 de noviembre de 2005, de la Intervención General de la Administración del Estado, nace para convertirse en la vía habitual de comunicación entre unidad tramitadora e Intervención para la documentación electrónica de los expedientes de gasto. Esta aplicación garantiza la integridad e inmutabilidad del expediente que ha sido objeto de fiscalización y también permitiría una adecuada planificación de la unidad puesto que en un sistema se podría conocer la entrada de asuntos y los que están pendientes de examen. Esta solución, sin embargo, en la forma descrita no lograría el deseado automatismo que suponen una transformación en la labor de control y contabilidad.

Fuente: IGAE

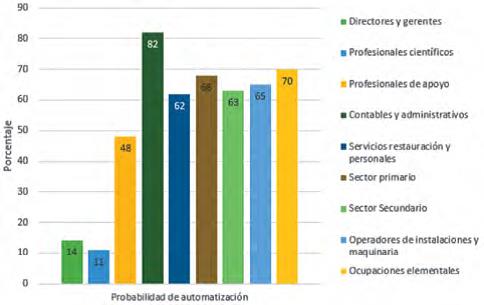

- Entorno en la que el gestor de expedientes administrativo se comunica en modo servicio web con la tramitación contable, haciendo de ésta una condición necesaria para que el acto administrativo se produzca y sin necesidad de materialización del documento contable. La tramitación contable deja de ser “volitiva” para convertirse en condición habilitante y a su vez en reflejo automático de lo que sucede en el plano administrativo. En la imbricación de sistemas vemos la custodia de la versión también queda garantizada en el sistema corporativo de la Intervención. El entorno de trabajo permite una adecuada planificación puesto que el personal de intervención opera en el sistema económico financiero, que es su entorno natural y los distintos gestores operan en los propios (contratación, subvenciones convenios…). Son los sistemas los que se comunican sin que los empleados públicos tengan que entrar en diferentes gestores o sistemas que aquél en el que efectúan la propia actuación administrativa. Se provoca la cualidad transformadora de las nuevas tecnologías sustituyendo aquellas actuaciones realizadas tradicionalmente por humanos en las que no hay una acción reflexiva. Así,las tareas administrativo y contables han sido identificadas como las de mayor probabilidad de automatización por la OCDE y así se expone gráficamente en el artículo “El futuro del trabajo en las Administraciones Públicas ¿estamos preparados?”(Pastor Bermudez & Nogales Fuentes , 2019):

Fuente: Pastor Bermúdez y Nogales Fuentes

Este camino ha sido implantado por la Generalidad de Cataluña sustentado normativamente por la Resolución de fecha de septiembre de 2018 por la que la Interventora General autoriza la anotación contable informática en sustitución de los documentos contables en virtud de la habilitación conferida en su día por la Orden de Economía y Finanzas de 18 de abril , de contabilidad de la Generalidad de Cataluña que en su artículo 15.4 estableció “Con la autorización previa de la Intervención General, los documentos contables pueden ser sustituidos por anotaciones contables informáticas, ajustándose en todo caso a los requisitos y garantías establecidas para cada tipo de operación, de acuerdo con las normas que regulan los procedimientos administrativos mediante los cuales estos hechos se materializan” (Orden ECF/300/2002 de contabilidad de la Generalidad de Cataluña, 2002)[8] Si bien esta Orden ha sido derogada por Orden VEH/6/2019 de 15 de Enero de contabilidad de la Generalidad de Cataluña (Orden VEH/6/2019 de contabilidad de la Generalidad de Cataluña, 2019) prosigue el camino iniciado por la norma precedente e incluso efectúa una labor de distribución competencial, elemento imprescindible para llevar a cabo esta transformación.

“Incorporación de los datos al sistema de información contable

17.1 Una vez dictados los actos, realizados los hechos y formalizadas las operaciones que según el derecho generen efectos económicos, financieros o patrimoniales, queda aprobada el gasto o el ingreso en la fase correspondiente de ejecución del presupuesto y se realizan las anotaciones contables que correspondan en el sistema de información contable.

…las anotaciones contables son definitivas una vez la Intervención General, directamente o mediante sus intervenciones, las ha validado.

17.4 Con la integración de los sistemas informáticos de gestión y los sistemas de información contable, las anotaciones contables se realizan directamente una vez dictados los actos, realizados los hechos y formalizadas las operaciones en los sistemas informáticos de gestión. El sistema de información contable tiene que incluir, en la anotación del registro contable, la fecha, la hora y la autoría de quien realiza la acción y tiene que generar y remitir, cuando haga falta, un documento electrónico certificado con la información de la anotación contable al sistema de gestión integrado.

Este documento tiene que formar parte del expediente de gestión”

Este último enfoque es el que, en nuestra opinión posibilita una verdadera transformación de la gestión administrativa que redundará en un mejor y más eficiente servicio a los ciudadanos, no solo por la agilidad en la tramitación del procedimiento al suprimir tramites que se automatizan sino porque la administración en general y los órganos de control en particular comenzarán a centrar su trabajo en los datos y por ello lo examinaremos con más detalle en el apartado siguiente.

5. EL VALOR AÑADIDO DE LAS TIC EN LA FUNCIÓN INTERVENTORA

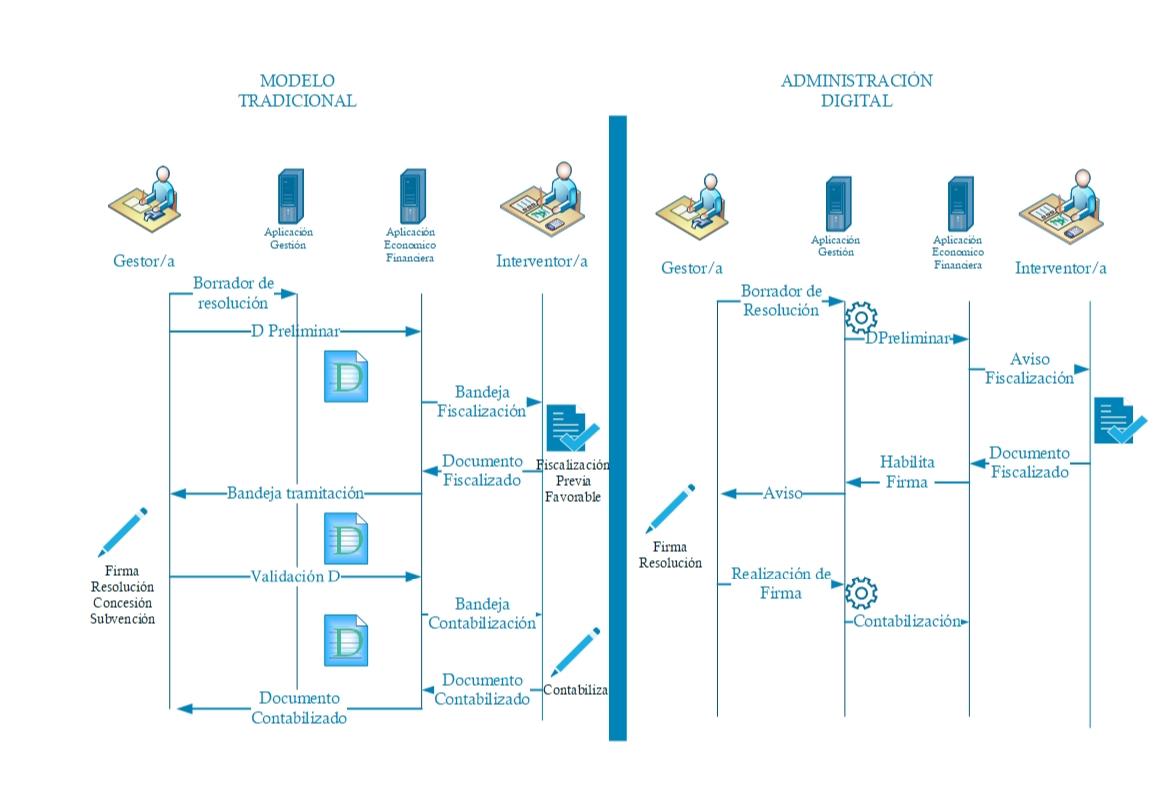

La apuesta por la integración de los sistemas económico financiero en los que se lleva a cabo función interventora y contable con los principales gestores de expedientes electrónicos con repercusión presupuestaria comenzando por los de alto impacto (como los de personal, contratos y subvenciones) permitiría centrar nuestro trabajo en los datos, significando un avance en la gestión por los automatismos que se podrán lograr y los errores administrativos que se evitarán con tal implantación. Creemos que se clarifica su definición en una aplicación de caso concreto, por ejemplo, una de las fases de un procedimiento de concesión de subvenciones de manera muy básica.

Procedimiento actual:

Un borrador de resolución de concesión de subvención se remite a la Intervención Delegada para su fiscalización previa y el servicio económico correspondientes hace los documentos D (disposición de gasto) en fase preliminar. Una vez comprobados los extremos que cada administración establezca en su instrucción de fiscalización se emitirá el informe y en caso de ser favorable el órgano gestor firmara la resolución y el servicio económico validará esos D que si son coinciden con la documentación fiscalizada serán contabilizados por el interventor comprobando que no se modificó ningún extremo en este proceso.

La tendencia de algunas administraciones ha sido firmar electrónicamente lo mismo que se hacía en papel con firma manuscrita, así encontramos disposiciones sobre la firma electrónica del documento contable. Pero, ¿se habría revolucionado el mercado de la venta on line con una firma electrónica de la cartilla de ahorros? Ha sido necesario conectar las entidades financieras con los distintos comercios y no se ha digitalizado la cartilla, sino que directamente se ha suprimido. Voy al comercio elijo un producto, el comercio comunica al banco ¿hay crédito? Se formaliza la transacción. ¿No lo hay? Esta no se produce. En el ámbito público debemos copiar este modo de actuar que implica ciertos cambios trascendentales en la tradición administrativa.

Procedimiento innovación digital:

Si rompemos la inercia, y racionalizamos procedimientos optaríamos por la comunicación del sistema económico financiero con gestor un gestor electrónico de tramitación de subvenciones esa parte del procedimiento quedaría del siguiente modo:

El borrador de resolución solo se podré generar en el sistema si previamente se efectuó la oportuna tramitación de convocatoria que conectaría con la fase de autorización de gasto pero que no describimos de forma completa por no alargar innecesariamente esta descripción. Este borrador generado en el gestor de subvenciones generará de forma automática los apuntes contables provisionales en el sistema económico que con el resto de datos y documentación obligatoria se pondrán a disposición en el sistema para su fiscalización previa. Si el interventor devuelve el expediente poniendo un reparo el gestor de expedientes no dejará firmar esa resolución de concesión. Si fiscaliza favorablemente el gestor de expedientes pasará a la firma la resolución y garantizará que no se modifica ningún aspecto salvo la firma de la resolución. Una vez firmada la contabilización se producirá automáticamente puesto que es el sistema el que garantiza que la resolución se ha firmado en los mismos términos que se fiscalizó y no el Interventor de forma “manual”, procediéndose al automatismo de una parte importante del procedimiento. La tramitación contable deberá dejar de ir en paralelo a la tramitación administrativa para pasar a integrarse en la misma y ser su fiel reflejo, asegurando además que no se produce ningún acto sin la adecuada dotación de crédito ni sin la fiscalización correspondiente.

Todo este cambio tiene un componente altamente tecnológico, pero en mayor medida de liderazgo y gestión de equipos en el que habrá que rediseñar las funciones y competencias de un gran número de funcionarios que hasta ahora realizaban tareas de elaboración de documentos contables y comprobaciones que se deberán dejarse de hacer. Requerirá de cambios y organizativos y de aptitudes, cuestión pendiente para las Administraciones Publicas pero que sin duda acabará llegando por mera cuestión de supervivencia de la misma.

Fuente: Elaboración propia

6. PREMISAS PARA INNOVAR

Uso de todas las posibilidades que la ley habilita de firma (Principio de proporcionalidad): El Esquema Nacional de Seguridad, el Esquema Nacional de Interoperabilidad y las propias leyes 39 y 40 del año 2015 obligan a la Administración a reflexionar y decidir qué tipo de seguridad se impone en la firma de actos administrativos.

Firma definida por la RAE como “Signo o escritura manuscrita, normalmente formada por nombre, apellidos y rúbrica, que una persona pone al pie de un escrito o de un documento para identificarse, autorizar el documento, expresar que aprueba su contenido, etc” nos vamos a centrar aquí en el sentido de la firma como requisito de producción de un acto administrativo y sentando la premisa de que tal y como concluye Ignacio Alamillo Domingo “La firma electrónica responde plenamente al principio de equivalencia funcional de la firma manuscrita… realmente el único efecto jurídico de la firma electrónica debe y puede ser el mismo que hubiera tenido la firma manuscrita a la que sustituye, simplemente porque, como hecho jurídico, no tiene una significación propia, diferente de la de la firma a que sustituye. Por ello, la institución en que consiste la firma electrónica es una abstracción que únicamente responde al principio de equivalencia funcional” (Alamillo Domingo, 2018)

La firma electrónica al ser equivalente a la manuscrita es una prueba de una manifestación de voluntad que no es irrefutable. Efectivamente la Ley 59/2003, de 19 de diciembre, de firma electrónica atribuye a la firma electrónica reconocida una carga de prueba mayor que a la avanzada y a la no criptográfica, pero ello no puede ser un obstáculo para la debida utilización de todo tipo de firmas porque además en la firma de personal de la administración tenemos infinidad de pruebas utilizables que las hagan perfectamente legales frente a un hipotético e improbable conflicto. Así de claro lo expresa la ley de firma cuando dice en el artículo 3.9 “No se negarán efectos jurídicos a una firma electrónica que no reúna los requisitos de firma electrónica reconocida en relación a los datos a los que esté asociada por el mero hecho de presentarse en forma electrónica” Y sin embargo, ha tenido más peso en el diseño de los procedimientos internos una incorrecta interpretación del apartado 3.4 “La firma electrónica reconocida tendrá respecto de los datos consignados en forma electrónica el mismo valor que la firma manuscrita en relación con los consignados en papel”. Este apartado únicamente trata de establecer una equivalencia en la carga de la prueba ante repudios de una firma, que solo caso de ser reconocida (al igual que en la manuscrita) quien la impugne deberá aportar la carga de la prueba, pero no establece que todo acto que se firmara manuscritamente tenga que efectuarse con una firma reconocida (ahora cualificada).

Como señalábamos al principio de este párrafo no significa que la reconocida/cualificada sea inexpugnable: imaginemos que es notorio y manifiesto que un jefe de unidad deja su tarjeta criptográfica a todos los miembros de su equipo. Esa firma, por muy cualificada que fuese será atacada si el tribunal a la vista de las pruebas presentadas por el suplantado llega al convencimiento que no guardaba la diligencia debida en su custodia (con independencia de la responsabilidad disciplinaria que pueda tener por tal falta de diligencia)

Así, en última instancia sea cual sea el tipo de firma que se utilice cuando haya un repudio sobre la misma estaremos a lo dispuesto en el artículo 326.2 de la Ley de Enjuiciamiento Civil que reconduce la cuestión a que “el tribunal lo valorará conforme a las reglas de la sana crítica.” No es un riego probable ni generalizado que los funcionarios y autoridades repudien los actos que dictan, porque además en caso de repudio se tienen muchísimas cargas de prueba para demostrar si realmente hubo un fraude (control horario, dirección IP, seguridad en los edificios, claves de PC, acceso a las aplicaciones…) para llevar al Tribunal al convencimiento de la autoría o no de esa firma.

En general y sin ánimo de ser exhaustivos, los reglamentos autonómicos y políticas de firma aprobadas al amparo de la Ley [9] 11/2007 venían a establecer una firma de autoridad o empleado público centrada en certificados electrónicos cualificados desplazando el uso de otros tipos de firma con carácter residual. Este enfoque es el que ha constituido una gran diferencia respecto al ámbito privado en el que como es notorio apenas se exige el uso firma electrónica basada en certificados electrónicos a sus clientes o consumidores.

En definitiva, la administración puede y debe utilizar sistemas de firma del personal que solo sirvan para signar y que permitan una tramitación comúnmente aceptada en los entornos de las relaciones privadas pero que en la administración pública cuesta calar por una mera cuestión de actitud. La legislación lo permite, la tecnología también. Así el artículo 45.2 de la Ley 40/2015 en su “Artículo 45. Aseguramiento e interoperabilidad de la firma electrónica apartado 2 establece Con el fin de favorecer la interoperabilidad y posibilitar la verificación automática de la firma electrónica de los documentos electrónicos, cuando una Administración utilice sistemas de firma electrónica distintos de aquellos basados en certificado electrónico reconocido o cualificado, para remitir o poner a disposición de otros órganos, organismos públicos, entidades de Derecho Público o Administraciones la documentación firmada electrónicamente, podrá superponer un sello electrónico basado en un certificado electrónico reconocido o cualificado.”

Este artículo permite que en un expediente administrativo se incorporen solicitudes o comunicaciones de ciudadanos firmadas con firmas distintas de las basadas en certificados cualificados sin menoscabo de la interoperabilidad y en su caso seguridad. Por supuesto, también abre la oportunidad de que la Administración Publica utilice los distintos tipos de firma previstos en la Ley sin menoscabo de los distintos atributos que, en su conservación, archivado o custodia considere necesario atribuirles.

La necesidad de reflexionar y la habilitación de nuevas fórmulas de actuación se encuentra perfectamente recogida en el Proyecto de Real Decreto por el que se desarrollan la ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas y la ley 40/2015, de 1 de octubre, de régimen jurídico del sector público, en materia de actuación y funcionamiento del sector público por medios electrónicos sometido a información pública el 25 de octubre de 2018[10] cuando establece en su artículo 19.2 “Cada Administración Pública determinará los sistemas de firma electrónica que debe utilizar su personal, los cuales podrán identificar de forma conjunta al titular del puesto de trabajo o cargo y a la Administración u órgano en la que presta sus servicios” dando perfectamente cabida al uso de cualquier tipo de firma: desde la biométrica, pasando por usuario y contraseña, hasta la mera actuación en un sistema electrónico (“pulsar siguiente o firmar”) en el que previamente se ha identificado (no olvidemos la habilitación contenida en el artículo 10 apartado 3 de la ley 39/2015 “Cuando así lo disponga expresamente la normativa reguladora aplicable, las Administraciones Públicas podrán admitir los sistemas de identificación contemplados en esta Ley como sistema de firma cuando permitan acreditar la autenticidad de la expresión de la voluntad y consentimiento de los interesados”

Asimismo, el articulo 21 apartados 4 y 5 del citado proyecto refuerza esta actuación cuando establece que “Se podrán disponer de sistemas de identificación de personal basados en repositorios de empleados públicos que permitan la relación de los empleados públicos con servicios y aplicaciones necesarios para el ejercicio de sus funciones.

- Los registros de personal de la Administración del Estado podrán contemplar en su finalidad recoger los datos para la identificación electrónica de los empleados públicos, así como su cesión a sistemas de identificación de personal basados en repositorios de empleados públicos”

Lo extraño es que en la mayoría de Administraciones Publicas mientras han flexibilizado los sistemas de firma a usar por el ciudadano (permitiendo e institucionalizando cl@ve) han permanecido inmóviles en el uso de una única firma para la el empleado público o el directivo (con excepciones como la Agencia tributaria) No solo eso, es que solo se han centrado en la acción de signar confundiéndola con la regulación de accesos a sistemas, la exigencias de Interoperabilidad y con la conservación de la documentación administrativa. No es lo mismo la petición y emisión de informes en procedimientos de subvenciones (salvo las especialmente protegidas), contratación (a excepción de la custodia de ofertas) etc…que un acceso a una historia clínica (mucho más protegido por protección de datos).

El principio de proporcionalidad se consagra en el Esquema Nacional de Seguridad aprobado por Real Decreto 3/2010, de 8 de enero en los artículos 11.3 “Todos estos requisitos mínimos se exigirán en proporción a los riesgos identificados en cada sistema, pudiendo algunos no requerirse en sistemas sin riesgos significativos, y se cumplirán de acuerdo con lo establecido en el artículo 27.” Así como en el 13.3 “Las medidas adoptadas para mitigar o suprimir los riesgos deberán estar justificadas y, en todo caso, existirá una proporcionalidad entre ellas y los riesgos.” Esta proporcionalidad adaptada a la gestión de riesgos y la precisión era el gran diferenciador de este esquema frente a la norma técnica UNE-ISO/IEC 27002:2009 (vigente en el momento de aprobación del ENS y hoy anulada por UNE-EN ISO/IEC 27002:2017) (Centro Criptológico Nacional, 2012)

Hoy día a pesar de no tener datos publicados sobre la gestión de riesgos concretos en el acto de la firma como sería el número de repudios de firmas por empleados públicos (en Castilla la Mancha en la gestión administrativa con incidencia económico financiera no se tiene constancia de ninguno) con carácter general el aseguramiento de la firma que se está aplicando a la mayor parte de actos administrativos sustentados por medios electrónicos es de nivel alto como hemos visto en las políticas de firma autonómicas.

Esta no aplicación del principio de proporcionalidad puede ser uno de los motivos del estancamiento de la digitalización de los procedimientos administrativos. Así Miguel Solano afirma que …”llegados a este punto en 2019, necesitamos una revisión. Las herramientas son todas las que podemos requerir, pero el procedimiento sigue siendo el mismo….el 80% del quehacer podría agilizarse-simplificarse aplicando el principio de proporcionalidad… y los ciudadanos contentos.). La derogada Ley 30/1992 de Procedimiento Administrativo Común ya señalaba en su exposición de motivos “Las técnicas burocráticas formalistas, supuestamente garantistas, han caducado, por más que a algunos les parezcan inamovibles,…” (Solano, 2019)

Despedirse del documento (también del contable) Como hemos adelantado en el anterior apartado el cambio de mentalidad viene en gran parte por asumir que la actuación en un gestor administrativo puede ser un acto administrativo sin que el mismo venga necesariamente reflejado en un documento en el momento de su generación.

No es el camino reflejado en las Orden HAC/552/2019, de 11 de abril, por la que se modifican las Órdenes del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por las que se aprueban los documentos contables a utilizar por la Administración General del Estado, y por la que se aprueba la instrucción de operatoria contable a seguir en la ejecución del gasto del Estado; la Orden EHA/2045/2011, de 14 de julio, por la que se aprueba la instrucción de contabilidad de la Administración Institucional del Estado y la Orden EHA/3067/2011, de 8 de noviembre, por la que se aprueba la instrucción de contabilidad para la Administración General del Estado ya que se regula la firma electrónica de un documento contable suponiendo dar continuidad al que se firma en manuscrito pero si empieza a implantarse en el sector público (como la Generalidad de Cataluña) tras ser un practica totalmente consolidada en el sector privado.

Las administraciones tienen un apego al documento administrativo que está siendo una barrera a la hora de transformar.

La ley ampara que no todo acto administrativo se tiene que reflejar en un documento. Puede ser un apunte en una base de datos con independencia de que si luego es requerido por otro órgano externo (imaginemos un juzgado) el gestor electrónico genere una copia del expediente en el que quede perfectamente acreditado el momento exacto en el que los actos administrativos se produjeron y la autoría indubitada de los mismos.

Cuestionar la necesidad de cada uno de los actos de comprobación que efectúa el personal que ejerce el control interno:

Frente a los titulares alarmantes de lo que supondrá la disrupción tecnológica voces como Concepción Campos abogan por convertirlo en una oportunidad para orientarse a generar un valor añadido de los empleados públicos: “Ésta sería la otra cara de la moneda en relación con la amenaza de la destrucción de empleo. La IA permitirá avanzar en la automatización de trabajos mecánicos, repetitivos y que se beneficien del tratamiento masivo de datos, afectando a puestos de trabajos en los que el valor añadido de la persona es nulo o escaso. En consecuencia, permitirá liberar de ese trabajo necesario pero automatizable al magnífico capital humano que presta servicios en la administración pública para ofrecer nuevas posibilidades. (Campos, 2019)

Apreciaremos mejor la trascendencia de la transformación que implica el modelo propuesto si examinamos la Resolución de 2 de junio de 2008, de la Intervención General de la Administración del Estado, por la que se publica el Acuerdo del Consejo de Ministros de 30 de mayo de 2008, por el que se da aplicación a la previsión de los artículos 152 y 147 de la Ley General Presupuestaria, por ser ésta inspiradora de las aprobadas en la mayoría de las Comunidades Autónomas. Si nos detenemos en cada uno de los extremos de general comprobación veremos cual podrían ser sustituibles de verificación de forma automatizada, sin intervención humana, en virtud del diseño y la conexión de sistemas y que serán objetos de comprobación en la correspondiente auditoria de sistemas:

a) La existencia de crédito presupuestario y que el propuesto es el adecuado y suficiente a la naturaleza del gasto u obligación que se proponga contraer. En el entorno que se propone en este trabajo el gestor de expedientes electrónico nunca podría remitir un expediente de aprobación de gasto al interventor si no hay crédito. Es decir, centrándonos en un gestor de contratación el sistema garantizará que un órgano de contratación que no permitirá el inicio del expediente si el sistema al comunicar con el sistema económico financiero responde que no hay crédito. Nada nuevo, es la lógica utilizada en el ámbito del comercio privado on line.

b) Que los gastos u obligaciones se proponen al órgano competente para la aprobación, compromiso del gasto o reconocimiento de la obligación.

Los sistemas tienen que tener una política rigurosa de gestión de usuarios y si como prevé el Proyecto de Real Decreto por el que se desarrollan la ley 39/2015, y la ley 40/2015 que hemos citado con anterioridad, están vinculados al registro de personal aun será más certero. El sistema debe asegurar que cada usuario autenticado solo puede actuar en los ámbitos en los que ostenta competencia.

c) La competencia del órgano de contratación y en general del que dicte el acto administrativo, cuando dicho órgano no tenga atribuida la facultad de aprobación, compromiso del gasto o reconocimiento de la obligación de que se trate. Resulta necesario un rediseño en profundidad de las distribuciones de competencias, si una autoridad pública puede aprobar un expediente debe tener la competencia de la aprobación del gasto que conlleva con independencia de que si un superior considera necesaria la introducción de una autorización previa así la introduzca como preceptiva en su diseño procedimental. Así se efectúa en la citada Orden VEH/6/2019 de 15 de Enero de contabilidad de la Generalidad de Cataluña (Orden VEH/6/2019 de contabilidad de la Generalidad de Cataluña, 2019) cuando establece que “1 Una vez dictados los actos, realizados los hechos y formalizadas las operaciones que según el derecho generen efectos económicos, financieros o patrimoniales, queda aprobada el gasto o el ingreso en la fase correspondiente de ejecución del presupuesto y se realizan las anotaciones contables que correspondan en el sistema de información contable.

d) Que los expedientes de compromiso de gasto responden a gastos aprobados y, en su caso, fiscalizados favorablemente….Asimismo, en los expedientes de reconocimiento de obligaciones, que los mismos responden a gastos aprobados y comprometidos y, en su caso, fiscalizados favorablemente. En caso de que haya designación de Interventor para la comprobación material de una inversión, que se ha producido la intervención de la citada comprobación material de la inversión y su carácter favorable, sin perjuicio de lo dispuesto en distintos puntos del presente Acuerdo en los casos en que resulte de aplicación el segundo párrafo del artículo 198.2 de la Ley de Contratos del Sector Público y no hubiese llegado el momento de efectuar la correspondiente comprobación material de la inversión.”

Evidentemente el gestor de expedientes nunca te puede dejar continuar con una adjudicación, concesión etc si las fases anteriores no se completaron debidamente. El botón “siguiente” o continuar solo se activa si se realizan las fases previas preceptivas con la misma lógica que en el ámbito del comercio on line no te habilitan el botón comprar si no has rellenado el IBAN o la dirección de envío

e) La existencia de autorización del Consejo de Ministros, en aquellos tipos de gastos incluidos en el presente Acuerdo en los que su normativa específica lo exija. Y f) La existencia de autorización del titular del Departamento ministerial o del Secretario de Estado correspondiente en los supuestos que, conforme al artículo 324.5 de la Ley de Contratos del Sector Público, lo requieran.

Los diseños de procedimientos electrónicos no permitirán continuar sin una autorización preceptiva por lo que nunca podría llegar a la bandeja de intervención un expediente sin ella.

Como vemos una integración de sistemas de gestión electrónica con el sistema económico financiero como el propuesto llevaría a que la mayoría de extremos y de forma mayoritaria (no se propone de forma absoluta, siempre puede haber supuestos en los que se aprecie que deben ser examinados de forma individualizada) que se comprueban en los negocios jurídicos sujetos a fiscalización previa ya sean garantizados por los distintos sistemas que gestionan electrónicamente los expedientes de gasto y dejar paso garantizar el adecuado funcionamiento y seguridad de los mismos en auditorias de sistemas. Esto dejaría tiempo para centrarnos en aquellos requisitos que si requieren una actuación reflexiva ¿es adecuada la solvencia exigida? ¿Favorece la competencia? ¿Respetan la legalidad los criterios de adjudicación propuestos por el órgano de contratación? ¿Tienen relación directa con el objeto del contrato? ¿Están suficientemente definidas las mejoras? Hacer un control concomitante que contribuya a la mejora de la gestión.

En la actuación del personal de la Intervención se cumple la afirmación realizada por Carlos Ramio cuando dice que “Buena parte de los empleados públicos más cualificados de la Administración no suelen dedicarse a tareas creativas que aporten valor, sino a resolver los errores que se producen de manera inevitable en los intrincados laberintos de la burocracia…. Todos estos costes organizativos, de personal y de inteligencia van a evitarse mediante la automatización de los procesos administrativos.” (Ramió, 2019)

Así la automatización de procesos producirá una gran descarga de procesos más mecánicos que hasta ahora efectúan el personal de los órganos de control para dedicarse a tareas que aporten mucho más valor a la organización.

Potenciar nuevas aptitudes y nuevas formas de control

Todo está son cuestiones inabordables si no hay una planificación de los perfiles a reclutar en los órganos de control, un refuerzo de las plantillas TIC en las que tendrá que darse una importancia estratégica a la intercomunicación de sistemas con los económicos financieros y a las auditorías de sistemas que deberán ir cubriendo los aspectos que dejen de verse en la fiscalización previa por estar garantizados por los distintos sistemas electrónicos. Asimismo, al igual que abogamos por plantearse que nivel de seguridad se exige en la producción de cada acto administrativo entendemos que se deben extremar las precauciones frente a los ataques de terceros, puesto que la administración se enfrenta a nuevos riegos ante los que se debe estar preparado. Son noticia en nuestros días los secuestros de administraciones como el Ayuntamiento de Jerez (Cañas, 2019) o incluso el pago de 600.000$ en bitcoins por una pequeña ciudad del Estado de Florida de 35.000 habitantes llamada Riviera Beach para recuperar sus datos y sistemas informáticos. (Mazzei, 2019)

El camino ya está iniciado, como explica Antonio Minguillón en su artículo” Las nuevas Guías Prácticas de Fiscalización de los OCEX, unas guías de auditoría de la administración electrónica para el siglo XXI” (Minguillón, 2019) y un ejemplar reclutamiento de personal TIC seguido por la Sindicatura de Comptes de la Generalitat Valenciana que le permitirán afrontar nuevos métodos de trabajo frente a esta nueva realidad que es ya la administración digital. (Sindicatura de Comptes Generalitat Valenciana, 2019)

El quehacer diario del personal de intervención debería centrarse en una actuación reflexiva dejando que la auditoria de sistemas compruebe que los distintos sistemas electrónicos de gestión cumplen los requerimientos de seguridad, integridad, así como operatividad.

Centrar los esfuerzos en las evidencias puestas de manifiesto por los datos permitirá ser mucho más útil a los órganos de gestión además de propiciar la agilidad en la misma y actuar de forma predictiva anticipándonos a los riesgos.

CONCLUSIONES:

1º En la actualidad, gran parte de las Administraciones Autonómicas no tienen implantadas soluciones electrónicas integrales, por lo que los órganos de control interno deberán diseñar a medio plazo soluciones que permitan minimizar los riesgos que se producen en una gestión en la que hay un alto porcentaje de expedientes mixtos, conformados por documentos electrónicos y otros en papel. Se ha de propiciar actuaciones corporativas evitando actuaciones individualistas que provoquen perdidas de documentos originales de los expedientes, así como contar con una versión inmutable de la versión del expediente sobre la que se ejerció la fiscalización.

2º El diseño del entorno en el que se ejerce la función interventora deberá imbricarse con los principales gestores de procedimientos electrónicos con repercusión presupuestaria, de tal modo que la actuación de control se convierta en habilitante para que las actuaciones administrativas puedan producirse y, en la mayor parte de los casos, automatizar su reflejo contable una vez estas se produzcan.

3º La administración pública debe contemplar otras soluciones de firma y gestión documental que permita una nueva concepción del procedimiento administrativo y no un mero cambio de formato de firma. El refuerzo de la identidad del empleado público y una rigurosa gestión de usuarios en aplicaciones con un rol adecuado en los que éstos pueden firmar son actuaciones que pueden independizarse de los atributos de seguridad, integridad e interoperabilidad que los distintos gestores electrónicos otorguen a los expedientes que generan y /o custodian. Asimismo, debe asumirse que no todo acto administrativo debe materializarse en un documento, la sustitución de los documentos contables por apuntes es una realidad que empieza a ser utilizada en la Administración Pública.

4º Se necesitan nuevos perfiles y aptitudes en el personal que se recluta en los órganos de control para afrontar y anticiparse a los nuevos riesgos que genera la administración digital, así como para aprovechar las infinitas ventajas que ésta aporta al productividad y eficacia de la gestión administrativa. Se requiere hacer un especial énfasis en las auditorias de sistemas que permitan poder confiar en las herramientas en las que estamos confiando la totalidad de la gestión administrativa.

5º Las unidades de intervención deberán contarán con sistemas que permitan centrarse en los datos, aprovecharlos e interpretarlos. Se deben minimizar la realización de las meras comprobaciones que son fácilmente automatizables e ir dejando paso a las actuaciones reflexivas que aporten valor a la gestión.

BIBLIOGRAFÍA

Alamillo Domingo, I. (2018). Identificación electrónica y confianza en las transacciones electrónicas: la regulación jurídico-administrativa de las instituciones de acreditación de la actuación electrónica.

BOE. (s.f.). Resolución de 28 de noviembre de 2005, de la Intervención General de la Administración del Estado, por la que se aprueba la aplicación IRIS. Obtenido de https://www.boe.es/eli/es/res/2005/11/28/(3)/con

Boletin Oficial del Estado 2007-12352. (22 de 6 de 2007). https://www.boe.es/buscar/doc.php?id=BOE-A-2007-12352.

Campos, C. (Mayo de 2019). http://concepcioncampos.org. Obtenido de http://concepcioncampos.org/inteligencia-artificial-en-el-sector-publico-ii-oportunidades/

Cañas, J. A. (4 de 10 de 2019). Ryuk’, el virus informático que ha devuelto al papel al Ayuntamiento de Jerez. El país, pág. https://elpais.com/politica/2019/10/04/actualidad/1570211574_890574.html .

Centro Criptológico Nacional. (Noviembre de 2012). Portal Administración Electrónica. Obtenido de https://administracionelectronica.gob.es/pae_Home/pae_Estrategias/pae_Seguridad_Inicio/pae_Esquema_Nacional_de_Seguridad.html#.XaVyBEYzaUk

Decreto 10/2016, de 23/03/2016, por el que se regula la estructura y funciones de la Intervención General de la Junta de Comunidades de Castilla-La Mancha. (4 de 4 de 2016). docm.es . Obtenido de https://docm.castillalamancha.es/portaldocm/detalleDocumento.do?idDisposicion=1459410101477040643

Decreto 28/2018, de 15 de mayo, por el que se regula la contratación electrónica en el sector público regional. . (21 de 5 de 2018). DOCM. Obtenido de https://docm.castillalamancha.es/portaldocm/detalleDocumento.do?idDisposicion=1526385668827620658

Ley 11/2007 de acceso electrónico de los ciudadanos a los Servicios Públicos. (22 de 6 de 2007). Boletin Oficial del Estado. Obtenido de https://www.boe.es/eli/es/l/2007/06/22/11/con

Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público. (2 de 10 de 2015). https://www.boe.es. Obtenido de https://www.boe.es/eli/es/l/2015/10/01/40/con

Mazzei, P. (19 de 6 de 2019). Hit by Ransomware Attack, Florida City Agrees to Pay Hackers $600,000. The New York Times, págs. https://www.nytimes.com/2019/06/19/us/florida-riviera-beach-hacking-ransom.html.

Minguillón, A. (2019). Las nuevas Guías Prácticas de Fiscalización de los OCEX, unas guías de auditoría de la administración electrónica para el siglo XXI. Auditoria Pública.

Observatorio, I. y. (2016). La administración electrónica en las Comunidades Autónomas: informe de resultados del Cuestionario de. Obtenido de https://administracionelectronica.gob.es/pae_Home/pae_OBSAE/pae_Informes/pae_InformeAdminCCAA/pae_InfDescarga.html#.XSRJsej7SUk

Orden de 14/09/2016 por la que se regula la utilización del sistema de código seguro de verificación en actuaciones administrativas de la competencia de la IG. (16 de 9 de 2016). Diario Oficial de Castilla la Mancha. Obtenido de https://docm.castillalamancha.es/portaldocm/detalleDocumento.do?idDisposicion=1473854142408640231

Orden ECF/300/2002 de contabilidad de la Generalidad de Cataluña. (18 de 4 de 2002). Diario Oficial de la Generalidad de Cataluña nº3716. Obtenido de https://dogc.gencat.cat/es

Orden VEH/6/2019 de contabilidad de la Generalidad de Cataluña. (15 de 01 de 2019). Diario Oficial Generalidad de Cataluña nº 7791. Obtenido de https://dogc.gencat.cat/es

Pastor Bermudez, A., & Nogales Fuentes , P. (2019). El futuro del trabajo en las Administraciones Públicas ¿estamos preparados? Revista Vasca de Gestión de Personas y Organizaciones Públicas, 34-51.

Ramió, C. (2019). Inteligencia artificial y Administración Pública.

Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen del control interno ejercido por la Intervención General de la Administración del Estado. (25 de 1 de 1996). www.boe.es. Obtenido de https://www.boe.es/buscar/act.php?id=BOE-A-1996-1578

Real Decreto 706/1997, de 16 de mayo, por el que se desarrolla el régimen de control interno ejercido por la Intervención General de la Seguridad Social. (28 de 5 de 1997). www.boe.es. Obtenido de https://www.boe.es/buscar/act.php?id=BOE-A-1997-11411

Secretaría General de Administración Digital (SGAD). (s.f.). La administración electrónica en las Comunidades Autónomas: informe de resultados del CAE 2018.

Sindicatura de Comptes Generalitat Valenciana. (2019). Plan Estrategico 2019-2022. Obtenido de https://www.sindicom.gva.es/web/valencia.nsf/documento/plan/$file/Pla%20Estrat%C3%A8gic%202019-2022_val_definitiu.pdf

Solano, M. (31 de mayo de 2019). www.linkedin.com. Obtenido de https://www.linkedin.com/pulse/la-agilidad-en-el-procedimiento-administrativo-de-miguel-solano-gadea/

Soriano, R. A. (2016). ontratación e-madrid PROYECTO DE IMPLANTACIÓN DE CONTRATACIÓN ELECTRÓNICA EN EL AYUNTAMIENTO DE MADRID PLYCA. Obtenido de docplayer.es: https://docplayer.es/11345427-Proyecto-de-implantacion-de-contratacion-electronica-en-el-ayuntamiento-de-madrid-plyca.html

[1]Si bien la Secretaría General de Administración Digital (SGAD) ha elaborado un estudio de fecha posterior los indicadores no son coincidentes con el anterior por lo que no se puede actualizar. (s.f.). La administración electrónica en las Comunidades Autónomas: informe de resultados del CAE 2018.

[2] En la ley 40/2015 de Régimen Jurídico del Sector Público el término “administración electrónica” solo se utiliza en el preámbulo y disposiciones finales para dar nombre a la Conferencia Sectorial encargada en la materia.

[3] Así se denomina la recientemente aprobada Ley 4/2019 , de 17 de julio de administración digital de Galicia DOG Núm. 141

[4] La recogida de datos efectuada por la constituyó un extraordinario instrumento de aproximación a la situación actual de la implantación de la administración electrónica y sus relaciones con los órganos de control interno. Dado que no se formalizó en un informe publicado no se efectuará mención individualizada a datos de las distintas Comunidades Autónomas excepto en aquellos casos sustentados en normas publicadas en los distintos Diarios Oficiales o que se han facilitado a la autora de este trabajo.

[5] AEAT: Resolución de 4 de febrero de 2011, de la Presidencia de la Agencia Estatal de Administración Tributaria, sobre uso de código seguro de verificación y por la que se crean sellos electrónicos del organismo.( https://www.boe.es/eli/es/res/2011/02/04/(1); INTERVENCION GENERAL DE CASTILLA LA MANCHA :Orden de 14/09/2016, de la Consejería de Hacienda y Administraciones Públicas, por la que se regula la utilización del sistema de código seguro de verificación en actuaciones administrativas de la competencia de la Intervención General; SECRETARIA DE ESTADO ADMINISTRACION PUBLICA Orden HAP/550/2014, de 28 de marzo, por la que se regula la utilización de códigos seguros de verificación como sistema de firma electrónica en el desarrollo de actuaciones administrativas de la Secretaría de Estado de Administraciones Públicas.( https://www. boe.es/eli/es/o/2014/03/28/hap550)[6] Se utiliza la doble terminología pues la legislación española que habla de certificados reconocidos (Ley 59/2003, de 19 de diciembre, de firma electrónica.) aun no adaptada al REGLAMENTO (UE) No 910/2014 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 23 de julio de 2014 relativo a la identificación electrónica y los servicios de confianza para las transacciones electrónicas en el mercado interior y por la que se deroga la Directiva 1999/93/CE directamente aplicable a los estados miembros se refiere a certificados cualificados.

[7] Si bien esta presentación se refiere a una Entidad Local, en concreto el Ayuntamiento de Madrid el esquema es plenamente valido para los sistemas existentes en Comunidades Autónomas.

[8] Esta Orden ha sido derogada por Orden VEH/6/2019 de 15 de enero de contabilidad de la Generalidad de Cataluña (Diario oficial nº 7791 de 18 de enero de 2019 pero mantiene

[9] Por ejemplo: ARAGON Orden de 15 de mayo de 2015, del Consejero de Hacienda y Administración Pública, por la que se regula la emisión de la firma electrónica, basada en el certificado de empleado público, por los Altos cargos y empleados públicos de la Administración de la Comunidad Autónoma de Aragón. ASTURIAS: Resolución de 10 de noviembre de 2016, de la Consejería de Empleo, Industria y Turismo, por la que se aprueba la política de firma electrónica y certificados del Principado de Asturias. CASTILLA LA MANCHA Orden de 11/09/2013, de la Consejería de Presidencia y Administraciones Públicas, por la que se regula el régimen de utilización de la firma electrónica, basada en el certificado de empleado público, por las autoridades y empleados públicos de la Administración de la Junta de Comunidades de Castilla-La Mancha.

[10] Consulta pública del texto normativo: http://www.hacienda.gob.es/es-ES/Normativa%20y%20doctrina/NormasEnTramitacion/Paginas/Administraci%C3%B3n-Elect%C3%B3nica.aspx