Iván Berraquero Escribano

Director de auditoría

Cámara de Cuentas de Aragón

La supresión de las clases pasivas. Implicaciones a largo plazo para las Comunidades Autónomas

RESUMEN Desde 2011 el sistema de clases pasivas como régimen especial de cobertura para determinados colectivos de funcionarios se encuentra en proceso de extinción. Su supresión pone fin a casi 200 años de historia y está repercutiendo tanto en la Administración General del Estado como en las Comunidades Autónomas; ambas afrontan un escenario de mayores costes por cuotas patronales en la medida en que sustituyan a trabajadores jubilados por otros de nuevo ingreso, sujetos al Régimen General de la Seguridad Social. El presente artículo pone como ejemplo el caso concreto del sector público autonómico aragonés, estimando en 86,18 millones de euros el ahorro anual obtenido en el ejercicio 2018 por disponer de este colectivo de empleados; ahorro que se va diluyendo con el paso de tiempo, en paralelo al mayor gasto de cotización por contingencias comunes.

ABSTRACT Since 2011, the passive class system as a special coverage for certain groups of public employees is in process of being extinguished. Its suppression puts an end to almost 200 years of history and is affecting to the General State Administration and the Regional Administrative Divisions; both face a scenario of higher costs for social charges to the extent that they replace retired workers with new incorporations, subject to the general system of Social Security. This article gives as an example the specific case of the aragonese public sector, estimating at 86.18 million euros the annual savings obtained in the year 2018 for having this group of employees; savings that are diluted with the course of time, in parallel to the higher contribution expense for common contingencies.

PALABRAS CLAVE sistema de clases pasivas; régimen general de la seguridad social; cuotas patronales; cobertura social; pensiones

KEYWORDS passive class system; general system of social security; social charges; social coverage; pensions

1. LAS CLASES PASIVAS: RASGOS PRINCIPALES

El Sistema de Clases Pasivas del Estado constituye un régimen especial de Seguridad Social que cubre los supuestos de retiro, incapacidad, muerte y supervivencia a través de pensiones para los siguientes colectivos:

• funcionarios de la Administración General del Estado, de la Administración de Justicia, de las Cortes Generales y de otros órganos constitucionales o estatales

• funcionarios transferidos a las Comunidades Autónomas

• militares de carrera, alumnos y aspirantes de las escuelas y academias militares

• expresidentes, vicepresidentes, ministros del Gobierno y otros cargos

El artículo 25 de la ley 12/1983, de 14 de octubre, del Proceso Autonómico y el artículo 4 del texto refundido de Ley de Clases Pasivas del Estado (aprobado por el Real Decreto Legislativo 670/1987, de 30 de abril) fijan las obligaciones que asumen las Comunidades Autónomas respecto al personal a su servicio acogido al sistema de clases pasivas; son principalmente cuatro:

1. reconocimiento de los servicios prestados

2. practicar las retenciones en nómina de las cuotas a aportar por los trabajadores en concepto de derechos pasivos, e ingresarlas en el Tesoro Público[1]

3. acordar la jubilación de los funcionarios y

4. remitir periódicamente información en materia de gestión de personal acerca de las incidencias relativas a la relación funcional o de servicios que afecten a dichos funcionarios

De conformidad con las distintas normas autonómicas en materia de función pública[2] los funcionarios transferidos o que pertenezcan a cuerpos estatales y presten servicio en las Comunidades Autónomas mantienen el sistema de Seguridad Social o Previsión que tuvieran originariamente.

Una vez jubilados, las pensiones de los trabajadores que han cotizado en clases pasivas se sufragan con cargo a los presupuestos de la Dirección General de Costes de Personal y Pensiones Públicas del Ministerio de Hacienda (Sección 07).

2. ORÍGENES Y EVOLUCIÓN

A lo largo del siglo XVIII, coincidiendo con el desarrollo de las sociedades modernas, los trabajadores comenzaron a constituir fondos para la cobertura de riesgos, naciendo así las sociedades de socorros mutuos y los montepíos. Aunque es difícil precisar su naturaleza y alcance, es generalmente válida la aceptación de que las primeras tenían por objeto la cobertura de riesgos de corta duración (enfermedad o desempleo), mientras que los montepíos (germen del futuro régimen de clases pasivas) se centraban en las contingencias de larga duración (supervivencia e invalidez). En poco tiempo estos mecanismos de previsión social se revelaron insuficientes, fundamentalmente por la falta de recursos financieros (cuotas detraídas a los trabajadores) para financiar unas prestaciones más o menos ambiciosas (pero necesarias) y también por las inestabilidades políticas, económicas y sociales de la primera mitad del siglo XIX. No es de extrañar, por tanto, que la mayor parte de los montepíos (obreros, mercantiles, liberales, etc.) se extinguiera ya en esa época y que sólo persistieran los de carácter oficial gracias al apoyo decidido del Estado.

Desde 1835 puede hablarse del nacimiento del Sistema de Clases pasivas como tal, siendo la ley de Presupuestos de ese año la primera que reconoce el compromiso del Estado de abonar pensiones a sus empleados con cargo al erario público[3].

No obstante es en 1926 cuando, tras muchos proyectos normativos fallidos, se consigue unificar la dispersa legislación y la pluralidad de regímenes mediante Real Decreto-Ley de 22 de octubre de 1926, que aprueba el Estatuto de Clases Pasivas del Estado[4].

Las mejoras en derechos sociales conseguidas en el segundo tercio del siglo XX (especialmente en la década de los 60) tuvieron también su acogida en el sistema de clases pasivas mediante la promulgación de diversas leyes y reales decretos. Por ejemplo, se fijaron y revisaron las cuantías mínimas de las pensiones y desde finales de 1961 se procedió a su actualización en función del coste de la vida.

Por último ya en democracia se aprobaron nuevas medidas en línea con las reformas de la función pública, como la homogeneización de haberes reguladores para funcionarios pertenecientes a un mismo grupo, la reunificación de los derechos pasivos de funcionarios civiles y militares (1984) o la aprobación de varios textos refundidos (1987 y 2015).

3. INTENTOS DE HOMOGENEIZACIÓN

En línea con el desarrollo expuesto, han sido varias las tentativas de suprimir el sistema de clases pasivas a lo largo del siglo XX y encuadrarlo en el mismo sistema de cobertura que el del resto del personal asalariado. Ninguna de ellas llegó a fructificar.

Los primeros intentos se circunscriben a la Ley de Creación del Instituto Nacional de Previsión (1908), cuyo artículo 13 contemplaba la constitución de pensiones en favor de funcionarios públicos.

Posteriormente, el punto Diez.a) de la base tercera de la Ley de Bases de la Seguridad Social (1963) reconocía regímenes especiales para determinados colectivos, incluidos los “funcionarios públicos, civiles y militares”. Idénticas previsiones se recogieron en los textos refundidos de la Ley General de la Seguridad Social de 1994 y de 2015 (arts. 7.1.e y 10.2) aprobados por Real Decreto Legislativo 1/1994, de 20 de junio y 8/2015, de 30 de octubre, respectivamente.

Con el desarrollo del estado autonómico comenzó a abrirse una nueva brecha, esta vez interna, al establecer regímenes de cobertura diferenciados dentro del mismo colectivo de funcionarios. Así, frente a los que pertenecían a cuerpos estatales, que siguieron sujetos al sistema de clases pasivas, los funcionarios propios de las Comunidades Autónomas quedaban comprendidos en el Régimen General de la Seguridad Social, al igual que los funcionarios de la Administración Local desde 1993[5]. Por otra parte, ya desde la década de los 60 el personal de instituciones sanitarias públicas (categoría especial de empleados públicos) contaba con un estatuto propio que encuadraba a sus trabajadores también dentro del Régimen General de la Seguridad Social.

Por último, en 1996 la recomendación 4ª del Pacto de Toledo (Financiación, simplificación e integración de regímenes especiales) promovía la convergencia y armonización entre el Régimen General de la Seguridad Social y el sistema de clases pasivas.

Visto en retrospectiva, el sistema de clases pasivas encuentra su razón de ser como mecanismo de cobertura para un colectivo de empleados públicos sujetos a una relación especial (no laboral) a la Administración en la que prestan servicios especializados (administración civil, justicia, docencia, carrera militar, etc.). También encuentra su fundamento en una época (siglo XIX) en la que coexiste una pluralidad de regímenes con prestaciones claramente diferenciadas para los distintos grupos de trabajadores.

Pero la progresiva consolidación de los derechos sociales desde mediados del siglo XX y su generalización para todo el colectivo de trabajadores asalariados sin distinción (tanto públicos como privados) parece haber desvirtuado la necesidad de contar con dos regímenes de cobertura distintos que, sin ser homogéneos[6], pretenden cubrir las mismas necesidades (básicamente pensiones). Además, como se ha señalado, se cuenta con experiencia de varias décadas en las que otros colectivos de funcionarios han venido cotizando al Régimen General de la Seguridad Social, sin que tal equiparación haya planteado dificultades de encaje, ya sea de índole jurídico o técnico.

Tradicionalmente, la resistencia a suprimir el sistema de clases pasivas se ha achacado a presiones de los propios funcionarios, que no han querido renunciar a un régimen de cobertura propio. Sin negar tal extremo, es este un debate que excede el alcance del presente trabajo, y que debería abordarse en conjunción con las coberturas del mutualismo administrativo, sin poner el foco exclusivamente en los privilegios de determinados colectivos funcionariales. Por ejemplo, es bien conocida como ventaja del sistema de clases pasivas la jubilación voluntaria del funcionario una vez cumplidos los 60 años de edad con el 100% del haber regulador, siempre que se tengan reconocidos 30 años de servicio. Sin embargo, es menos evidente la desconexión que ha habido entre las retribuciones percibidas en activo y los haberes reguladores de clases pasivas (cotizaciones tarifadas), dando lugar a un esfuerzo contributivo que puede ser muy desigual dentro de cada grupo de cotización[7], problema no presente en el Régimen General de la Seguridad Social (en el que se cotiza sobre salarios reales). En cuanto al mutualismo, el funcionario puede optar por una cobertura sanitaria a través de una entidad privada, lo que facilita el acceso a especialistas facultativos y reduce las listas de espera, pero a costa de renunciar a la Seguridad Social, que cuenta con mejores medios materiales y humanos (aunque muchas veces exista saturación); además, desde 2010 se ha venido deteriorando la aportación del Estado a las mutualidades para la cobertura de las prestaciones sanitarias, reduciéndose el número de entidades que prestan servicio y la calidad de éstos. También dentro del mutualismo, existen diferencias en cuanto a prestaciones farmacéuticas, en particular en los tramos de mayor edad, que es cuando se hace un mayor uso de ellas. Así, un funcionario que cotiza a través de mutualidades financiará siempre el 30% del coste, mientras que otro sujeto al Régimen General de la Seguridad Social financiará generalmente el 50% mientras se mantenga en activo y el 10% una vez que se haya jubilado, existiendo además topes mensuales de pago.

4. LA SUPRESIÓN DEL SISTEMA DE CLASES PASIVAS

Tras ochenta y cuatro años de vigencia, el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo supuso el inicio del fin del sistema de clases pasivas. Así, el artículo 20 de dicha norma exige desde el 1 de enero de 2011 que todos los funcionarios de nuevo ingreso queden encuadrados en el Régimen General de la Seguridad Social, disponiendo las Comunidades Autónomas de un plazo transitorio de cuatro años para asumir la totalidad del coste de cuota patronal por contingencias comunes (100% a partir de 2014, véase D.T. quinta).[8]

Con esta medida, el legislador pretende aumentar el número de cotizantes a la Seguridad Social y extinguir progresivamente el sistema de clases pasivas. No es de extrañar que se haya adoptado en un contexto de crisis económica severa y en medio de un profundo debate sobre la sostenibilidad del sistema de pensiones, habida cuenta de las proyecciones que se manejan para las próximas décadas (aumento del número de pensionistas y de la esperanza de vida, bajo crecimiento demográfico, caída de las rentas salariales de los trabajadores, etc.).

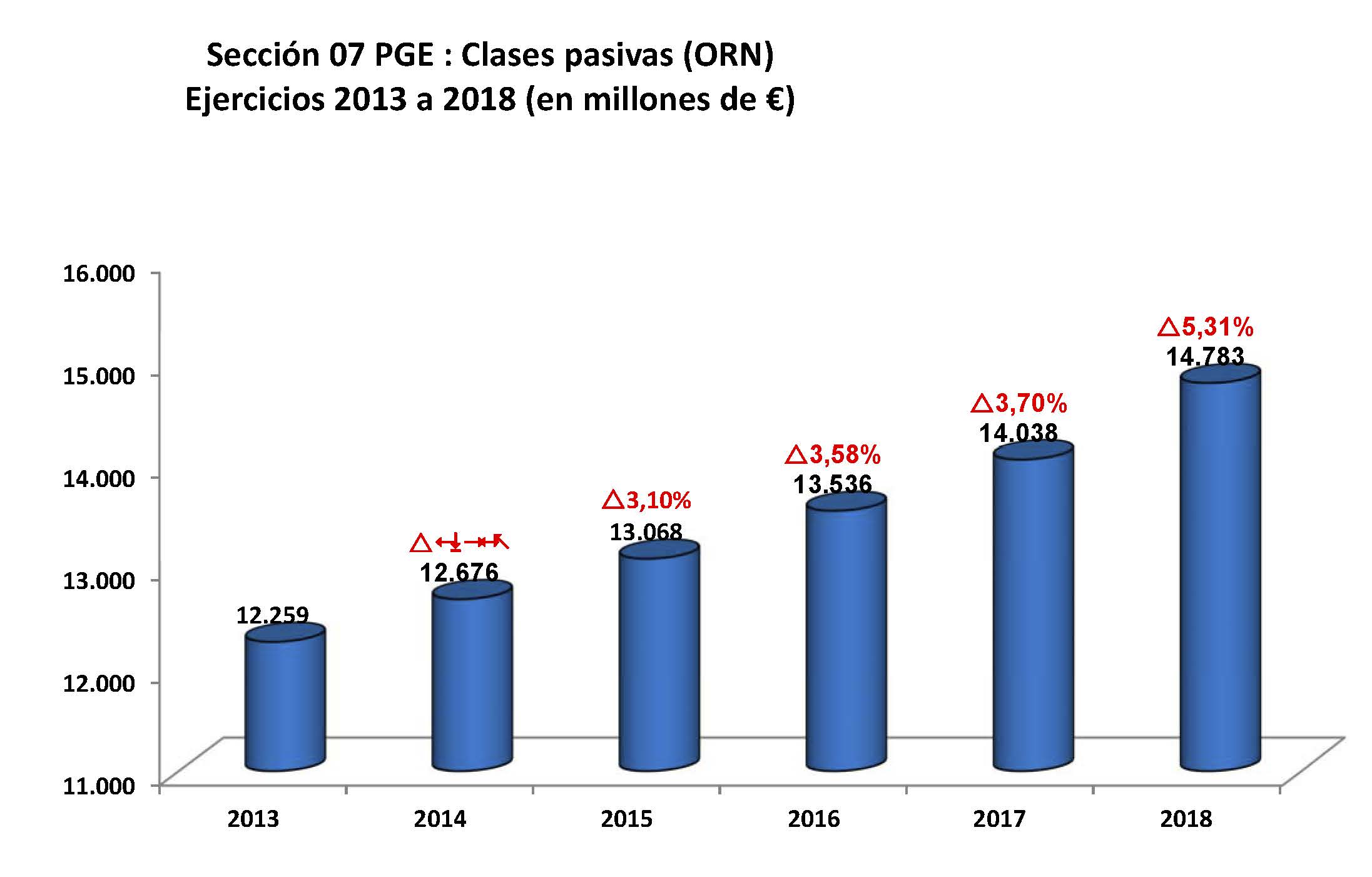

Algunos datos recientes apuntan en esa dirección. Por ejemplo, en el ejercicio 2018 se pagaron 14.783 millones de euros en pensiones de clases pasivas, habiendo aumentado el gasto a un ritmo de unos 500 millones de euros anuales en el periodo 2013-18.

Fuente: Memoria anual 2017 de la Dirección General de Costes de Personal y Pensiones Públicas. Secretaría de Estado de Presupuestos y Gastos. El último dato se ha obtenido de las estadísticas provisionales de ejecución del presupuesto a mes de diciembre de 2018, publicadas por la IGAE.

5. SITUACIÓN ACTUAL E IMPLICACIONES PARA LAS COMUNIDADES AUTÓNOMAS

En esta tesitura, podemos hablar a grandes rasgos de tres categorías de trabajadores atendiendo a la naturaleza de su régimen de cotización:

1. personal sujeto tanto al régimen de clases pasivas (pensiones) como al mutualismo administrativo (prestaciones sanitaria y farmacéutica, subsidios por incapacidad temporal, indemnizaciones por lesiones permanentes no invalidantes o la prestación económica por gran invalidez). Son todos aquellos trabajadores que ingresaron en cuerpos estatales (administración civil, fuerzas armadas o cuerpos de administración justicia) con anterioridad a la entrada en vigor del Real Decreto-ley 13/2010, de 3 de diciembre.

2. personal sujeto al régimen general de la seguridad social a efectos de pensiones (contingencias comunes) y al mutualismo administrativo. Son todos aquellos trabajadores cuyo ingreso se produjo con posterioridad a la entrada en vigor del Real Decreto-ley 13/2010, de 3 de diciembre, pero que mantienen el mutualismo administrativo propio de los cuerpos a que pertenecen.

3. personal cuyo sistema de protección social queda cubierto, exclusivamente, a través del régimen general de la seguridad social. El resto de trabajadores no recogidos en alguno de los dos apartados anteriores, básicamente funcionarios de las Administraciones Locales y de las Comunidades Autónomas, personal de administración y servicios de las Universidades y funcionarios de organismos autónomos.

Dado que el régimen de clases pasivas se extinguirá progresivamente (al menos, hasta que se hayan jubilado los últimos trabajadores incorporados al sistema en 2010), el número de funcionarios en activo que sigue cotizando en este régimen es considerable. En el sector público autonómico aragonés destacan, en particular, los funcionarios docentes de centros públicos no universitarios, los de Cuerpos Nacionales de Justicia y los transferidos que prestan servicios generales en la Administración o en sus organismos autónomos.

Tradicionalmente, disponer de los servicios de funcionarios sujetos a clases pasivas ha representado un importante ahorro para las Comunidades Autónomas, ya que constituyen una fuerza laboral que no genera ningún coste por cuota patronal (frente al personal funcionario propio, dónde viene a representar en torno a un tercio de los devengos brutos).

En contraposición, no consta que en los procesos de transferencia de competencias entre el Estado y las Comunidades Autónomas se haya tenido en cuenta este coste (ahorro para las autonomías, en tanto que es el Estado quien lo ha sufragado hasta 2011, y soportado de forma progresiva por las autonomías, desde la supresión de las clases pasivas y la incorporación progresiva de nuevos funcionarios).

Dentro de los trabajos de fiscalización de la Cuenta General, la Cámara de Cuentas de Aragón se ha venido planteando desde 2015 dos objetivos principales en relación a estas cuestiones:

• estimar el ahorro que está obteniendo anualmente la Comunidad Autónoma frente al coste que implicaría la cobertura de esos puestos con personal funcionario propio sujeto al Régimen General de la Seguridad Social (coste evitado por contingencias comunes)

• cuantificar el incremento esperado de los costes por cuota patronal para las próximas décadas, en la medida en que se vayan jubilando funcionarios sujetos a clases pasivas y sean sustituidos por otros acogidos al Régimen General de la Seguridad Social

6. COSTE EVITADO (AHORRO) PARA LAS COMUNIDADES AUTÓNOMAS DEL GASTO POR CUOTAS PATRONALES

En la fiscalización del área de personal la Cámara de Cuentas solicita anualmente las nóminas detalladas de todos los empleados al servicio de la Administración de la Comunidad Autónoma y de sus organismos autónomos, obtenidas a partir del Sistema Integrado de Gestión de Recursos Humanos (SIRHGA). Se obtienen tres tablas maestras: una de devengos (DEV), otra de retenciones (DED) y una tercera de estimación de seguros sociales a cargo del empleador (OTR). Una vez conciliadas con contabilidad se trabajan como ficheros de base de datos mediante consultas, llevando los resultados obtenidos a una hoja de cálculo que se trata posteriormente como tabla dinámica.

El primer paso es identificar en la tabla de retenciones de nómina (DED) a todos los trabajadores a los que se deducen cuotas por derechos pasivos (conceptos de retención O360 y 9360). Se verifica que todos ellos son funcionarios y que ninguno consta en la tabla de estimación de seguros sociales a cargo del empleador (OTR). Esto permite identificar a todos los empleados que cotizan por clases pasivas.

Para cada uno de los empleados identificados en el párrafo anterior se efectúan consultas sobre la tabla de devengos (DEV), obteniendo sus retribuciones brutas mensuales (incluyendo pagas extraordinarias)[9].

En función de los meses trabajados y de la cuantía de las retribuciones percibidas estimamos por aproximación la base de cotización mensual del empleado utilizando la función excel PROMEDIO. Se tomará dicha estimación si es inferior a la base máxima mensual de cotización a la Seguridad Social, o bien ésta última, si es superior.

Por último, para cada trabajador multiplicamos su base mensual (estimada o máxima, la que proceda) por el número de meses trabajados y el porcentaje de cotización por contingencias comunes que correspondería asumir al empleador (23,6%).

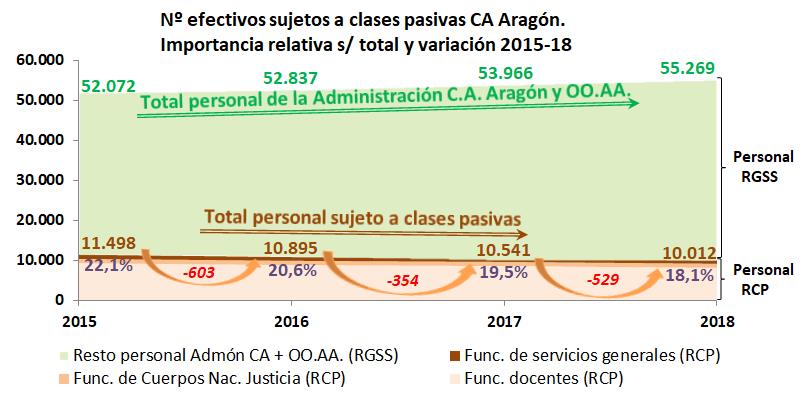

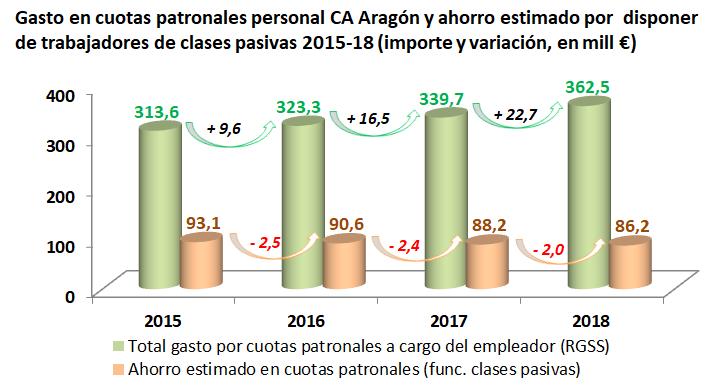

Siguiendo el procedimiento descrito, la Cámara de Cuentas de Aragón estima en 10.012 el número total de funcionarios sujetos a clases pasivas (de los que el 82% corresponde a cuerpos docentes) que prestaron servicio en la Comunidad Autónoma de Aragón en el ejercicio 2018, lo que representa el 18,1% del total de empleados públicos de la Administración y de sus cinco organismos autónomos. De haber cotizado por el Régimen General de la Seguridad Social, la Comunidad Autónoma habría asumido un coste por cuota patronal que la Cámara de Cuentas estima en 86,2 millones de euros, sólo en concepto de contingencias comunes en el ejercicio 2018.

Como puede apreciarse en los gráficos adjuntos, la importancia relativa de este personal tiende a disminuir en los últimos años, habiendo perdido 1.486 efectivos entre 2015 y 2018, reduciéndose con ello el “coste evitado” o ahorro para la Administración en una franja de entre 2 y 2,5 millones de euros anuales. Por el contrario, el coste de los seguros sociales a cargo del empleador no ha hecho más que crecer, aunque en este aumento influyen otros factores además del analizado (que no es posible aislar). Por ejemplo, han aumentado los efectivos totales y en particular el empleo temporal (que exige un porcentaje de cotización mayor); también se han aplicado los aumentos retributivos de carácter general fijados en las leyes anuales de presupuestos y se han incrementado las bases máximas de cotización.

Fuente: elaboración propia a partir de la información del Sistema Integrado de Gestión de Recursos Humanos del Gobierno de Aragón (SIRHGA) y de las Cuentas Generales de la Comunidad Autónoma, ejercicios 2015 a 2018.

Concluimos este punto con la doble implicación que ha venido representando el Régimen de Clases Pasivas para la Comunidad Autónoma de Aragón:

• en el lado positivo, un ahorro cercano a los 1.500 millones de euros en seguros sociales sólo para el conjunto de funcionarios docentes durante los últimos 20 años (1998-2018), cifra que aumentaría en, al menos, otros 200 millones de euros considerando al resto de colectivos.

• en el lado negativo, que la reposición de estos trabajadores con nuevas incorporaciones que cotizan en el Régimen General de la Seguridad Social implica, de facto, la asunción progresiva de ese “coste evitado” y con ello, una mayor carga en seguros sociales por disponer de la misma fuerza laboral. En este sentido no consta que los distintos acuerdos sobre traspaso de funciones y servicios desde la Administración del Estado a la Comunidad Autónoma de Aragón hayan tenido en cuenta la valoración de los gastos del régimen especial a cargo del empleador en el coste de los servicios transferidos, especialmente los contemplados en materia de enseñanza no universitaria (Real Decreto 1982/1998, de 18 de septiembre) y funcionamiento de la Administración de Justicia (Real Decreto 1702/2007, de 14 de diciembre), por lo que no procede exigirlos ahora.

6 INCREMENTO ESPERADO DEL COSTE POR CUOTAS PATRONALES

La Cámara de Cuentas de Aragón ha estimado un escenario de aumento progresivo del gasto por cuotas patronales en la administración autonómica bajo el cumplimiento de determinadas hipótesis, siendo las principales las siguientes:

• jubilación a los 65 años de todos los trabajadores acogidos al sistema de clases pasivas

• tasa de reposición del 100% (un trabajador jubilado es sustituido por otro en el ejercicio inmediatamente siguiente al de su jubilación, manteniendo el segundo el mismo porcentaje que el primero en cuanto a jornada laboral en cómputo anual).

• base de cotización para los funcionarios de nuevo ingreso igual al haber regulador fijado en las respectivas leyes de presupuestos generales del Estado por grupos de cotización. Se prevé una incremento anual del 1,19%, obtenido como variación promedio de los haberes reguladores recogidos para el periodo 2008-16 en las respectivas LPGE

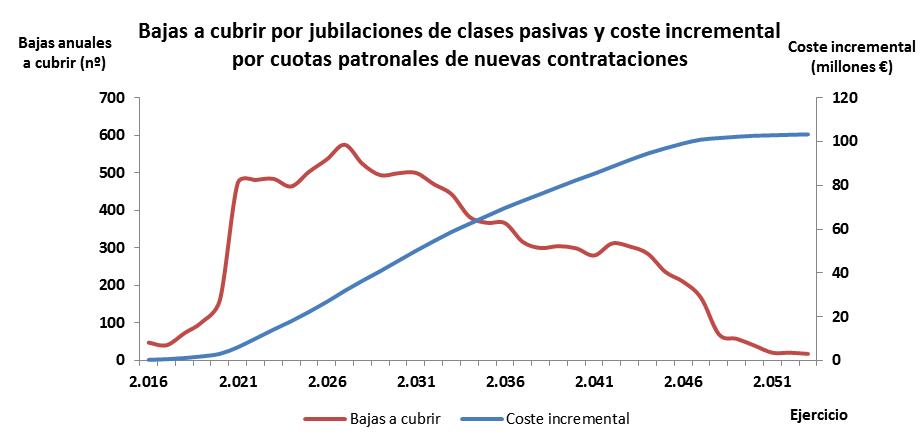

Bajo el cumplimiento de estas premisas se estima un aumento progresivo del gasto por cuotas patronales en la Comunidad Autónoma de Aragón a un promedio de 2,72 millones de euros anuales desde el ejercicio 2016 hasta el 2053, con especial incidencia en el periodo 2021-33 en el que deberían cubrirse entre 443 y 575 bajas anuales por jubilación, según el año considerado. En el ejercicio 2053 culminaría este proceso de reposición de efectivos con la supresión definitiva del colectivo de empleados públicos incluidos en el sistema de clases pasivas, en el que se habría estabilizado el incremento del gasto por cuotas patronales en 103,3 millones de euros anuales.

Puede comprobarse que el mayor coste anual que deberá asumir la administración autonómica (2,72 millones en promedio) guarda correlación con la variación del coste evitado por contingencias comunes señalado en el punto anterior, que se cuantificaba entre 2 y 2,5 millones anuales en el periodo 2016-18 (véase tabla).

BIBLIOGRAFÍA

Colección legislativa de España: (Continuación de la Colección de decretos), Volumen 20 (1836). P 180-181. https://play.google.com/store/books/details?id=ms82AAAAIAAJ&rdid=book-ms82AAAAIAAJ&rdot=1

Jordi A. Solé Estalella (2017). “El papel del funcionario en la sociedad del siglo XXI”. Boletín digital editado por el Consejo de Colegios de Habilitados de Clases Pasivas Nº 2.- Mayo-Agosto 2017. P 12-13. https://www.habilitados.org/documentos/dossier_02.pdf

Informe de evaluación y reforma del Pacto de Toledo (2011). Ministerio de Trabajo e Inmigración, Subdirección General de Información Administrativa y Publicaciones. P 80-81.http://www.seg-social.es/wps/wcm/connect/wss/837109f0-e8fa-47fb-b878-668afc1bca1e/Informe+Pacto+de+Toledo+2011..pdf?MOD=AJPERES&CVID=

Carlos Monasterio Escudero, Isidro Sánchez Álvarez y Francisco Blanco Ángel (1996). “Equidad y estabilidad del sistema de pensiones español”, Fundación BBVA. P 22-32 https://www.fbbva.es/wp-content/uploads/2018/06/1996_cu_000029_mon_equ.pdf

Roberto Fernández Fernández (2009). “Las vías de Integración y racionalización de los regímenes especiales. Capítulo IV: Racionalización y simplificación de los regímenes especiales de los funcionarios públicos. Clases Pasivas del Estado”. Ministerio de Trabajo e Inmigración, Secretaría de Estado de Seguridad Social. P 171-215 http://www.seg-social.es/descarga/143938

Ángeles López Lorenzo. “La protección social de los funcionarios públicos” (2007). Universidad de Granada. https://hera.ugr.es/tesisugr/16617812.pdf

César Herráiz de Miota. “Los montepíos militares del siglo XVIII como origen del sistema de clases pasivas del Estado” (1998). Revista del Ministerio de Trabajo y Asuntos Sociales nº 56. P 201-204

http://www.mitramiss.gob.es/es/publica/pub_electronicas/destacadas/revista/numeros/56/Inf08.pdf

Iván Antonio Rodríguez Cardo. “La progresiva homogeneización de los regímenes de Seguridad Social de los funcionarios públicos: novedades en el primer semestre de 2009” (2009). Revista del Ministerio de Trabajo y Asuntos Sociales nº 84.

http://www.mitramiss.gob.es/es/publica/pub_electronicas/destacadas/revista/numeros/84/est08.pdf

[1] Cada trabajador cotiza por una cantidad fija mensual en función de su categoría, importes que se actualizan en las sucesivas leyes de presupuestos generales del Estado.

[2] En Aragón lo establece la D.A. 4ª del Decreto Legislativo 1/1991, de 19 febrero, por el que se aprueba el Texto Refundido de la Ley de Ordenación de la Función Pública. Otras autonomías incluyen preceptos similares, como por ejemplo Cantabria (D.A. Cuarta de la ley 4/1993, de 10 de marzo, de Función Pública), Castilla y León (artículo 75 de la Ley 7/2005, de 24 de mayo, de la Función Pública) o Cataluña (D.A. primera del Decreto Legislativo 1/1997, de 31 de octubre, por el que se aprueba la refundición en un Texto único de los preceptos de determinados textos legales vigentes en Cataluña en materia de función pública).

[3] “Artículo 1: se conceden créditos al Gobierno por la suma de 894.984.630 reales y 14 maravedís de vellón… para los gastos del año económico de 1835, aplicables de la forma siguiente, y según el pormenor que se acompaña….Clases pasivas de todos los ministerios, con sujeción a las disposiciones acordadas por las Cortes, 56.406.576 reales y 9 maravedíes”. Es decir, el montante destinado a clases pasivas ascendía ya en esos años al 6,3% del total del presupuesto del Estado.

[4] En paralelo (y con el antecedente común de los montepíos) desde finales del siglo XIX se desarrollará el sistema de mutualidades para la cobertura del resto de prestaciones (sanitaria, farmacéutica, incapacidad temporal, etc.); primero con la aprobación de la Ley de Accidentes de Trabajo, y después con la creación de la Inspección de Trabajo (Real Decreto de 1 de marzo de 1906) y del Instituto Nacional de Previsión (Ley de 27 de febrero de 1908), germen del actual sistema de Seguridad Social.

[5] El Real Decreto 480/1993, de 2 de abril declaraba la extinción de la “Mutualidad Nacional de Previsión de la Administración Local” (MUNPAL), quedando encuadrados los funcionarios de nuevo ingreso en el Régimen General de la Seguridad Social y fijando para el resto un periodo de 20 años (1995-2015) en los que las entidades locales deberían cotizar un 8,2% adicional para sufragar el coste de integración (D.T. Tercera). Cabe señalar que esta mutualidad integraba la protección de clases pasivas y activas.

[6] A grandes rasgos, la naturaleza de las prestaciones a cubrir son similares (pensiones de retiro, incapacidad, muerte y supervivencia), pero no así los requisitos para percibirlas ni la determinación de su cálculo.

[7] El estudio sobre Equidad y Estabilidad del Sistema de Pensiones Español de la fundación BBVA (1996) analiza en detalle esta cuestión; señala que “como consecuencia de que al haber regulador para determinar la pensión de un funcionario con 20 años de servicio no se le aplique un porcentaje que sea el doble del que corresponde a otro con 10 años de servicio, el resultado final no es una media aritmética de los haberes al que se aplique el porcentaje”

correspondiente a los años de servicio” (pág. 27).

[8] Es llamativo que el legislador haya desaprovechado la misma oportunidad para proceder a una integración completa (clases activas y pasivas), optando por mantener el mutualismo administrativo a través de MUFACE, ISFAS y MUGEJU.

[9] Se estima también por empleado y mes el porcentaje de ocupación (100% = tiempo completo, o inferior si es a tiempo parcial). No obstante, este dato no se considera a efectos de cálculo del ahorro estimado por considerar que su impacto es poco relevante (4% o menos).