Mónica Melle Hernández

Consejera de la Cámara de Cuentas de la Comunidad de Madrid

¿Son útiles las auditorías de rendimiento? El caso del Instrumento europeo PYME para apoyo a la innovación

RESUMEN

Las auditorías de rendimiento son herramientas muy útiles para lograr mejoras en la gestión pública. Al revisar ex post los resultados de las políticas públicas bajo los principios no sólo de economía y eficiencia, sino también eficacia, es posible introducir mejoras en el diseño de los programas haciendo más eficaces las políticas públicas. Se analiza el caso de la auditoría de rendimiento del Instrumento europeo PYME, llevada a cabo por el Tribunal de Cuentas Europeo. De esta evaluación se concluye que se cumple el principio de economía, porque los inputs elegidos (un presupuesto de 3.000 millones de euros para subvenciones durante el período 2014-2020) representan la utilización más rentable de los fondos públicos para cumplir el objetivo de mejorar la Innovación de las PYMEs de la Unión Europea. También se cumple el principio de eficiencia, porque se obtienen unos resultados de apoyo a proyectos innovadores de un número de PYMEs adecuado aunque con cobertura geográfica desigual. Pero analizando el principio de eficacia, los objetivos de la política de mejorar el potencial innovador del área de la Unión Europea no se están cumpliendo en su totalidad. La utilidad de esta auditoría reside en las mejoras introducidas en el nuevo programa EIC Accelerator, sustito del Instrumento PYME, que facilitarán la consolidación de esas innovaciones y tecnologías dentro del área de la Unión Europea.

ABSTRACT

Performance auditing is a really useful tool to achieve improvements in public management. Due to an ex-post evaluation of the results of public policies, not only under economy and efficiency principles, but also effectiveness, it is possible to introduce improvements in the design of programmes to make public policies more effective. The case of the performance auditing of the European SME Instrument, carried out by the European Court of Auditors, is analysed. From this evaluation, it is concluded that SME Instrument complies with the economy principle, because the inputs (a budget of €3 billion for grants over the period 2014-2020) represent the most cost-effective use of public funds to achieve the aim of improving the innovation of European SMEs. The efficiency principle is also complimented, because the results obtained show that there is an appropriate number of SMEs whose innovative projects are supported, but with an unequal geographical reach. But when the effectiveness principle is analysed, the objective of improving the potential innovation in the European Union area is not entirely complimented. The usefulness of this auditing consists on the improvements introduced in the new EIC Accelerator programme, substitute for the SME Instrument. These improvements will allow the consolidation of the SMEs innovations and technologies within the European Union area.

PALABRAS CLAVES: auditoría de rendimiento;eficacia; innovación; PYME; Unión Europea

KEY WORD: Perfomance auditing;effectiveness; innovation; PYME; European Union

INTRODUCCIÓN.

Las auditorías de rendimiento son exámenes independientes de la economía, la eficiencia y la eficacia de las actividades, los programas o los organismos de las Administraciones públicas, prestando especial atención a la economía, para lograr mejoras en la gestión pública. Cada vez tiene mayor aceptación e implantación revisar ex post la gestión pública a través de auditorías de rendimiento.

La forma de gestión pública que utilizan los países influye en el interés por la auditoría del rendimiento. Los países que adoptan una dirección y gestión pública por objetivos y resultados suelen centrarse más que antes en el rendimiento.

La auditoría del rendimiento no tiene sus raíces en la forma de auditoría, que es habitual en el sector privado. Tiene sus raíces en la necesidad de análisis independientes y de amplio alcance acerca de la economía, la eficiencia y la eficacia de los programas y organismos de la Administración, efectuados con un criterio no recurrente. No es una auditoría de regularidad con criterios formalizados. Es más flexible en su elección de temas y objetos, métodos y criterios de fiscalización. Es un trabajo de investigación que exige flexibilidad, imaginación y capacidad analítica. Los procedimientos, métodos y normas excesivamente detallados pueden obstaculizar en la práctica el funcionamiento de la auditoría del rendimiento.

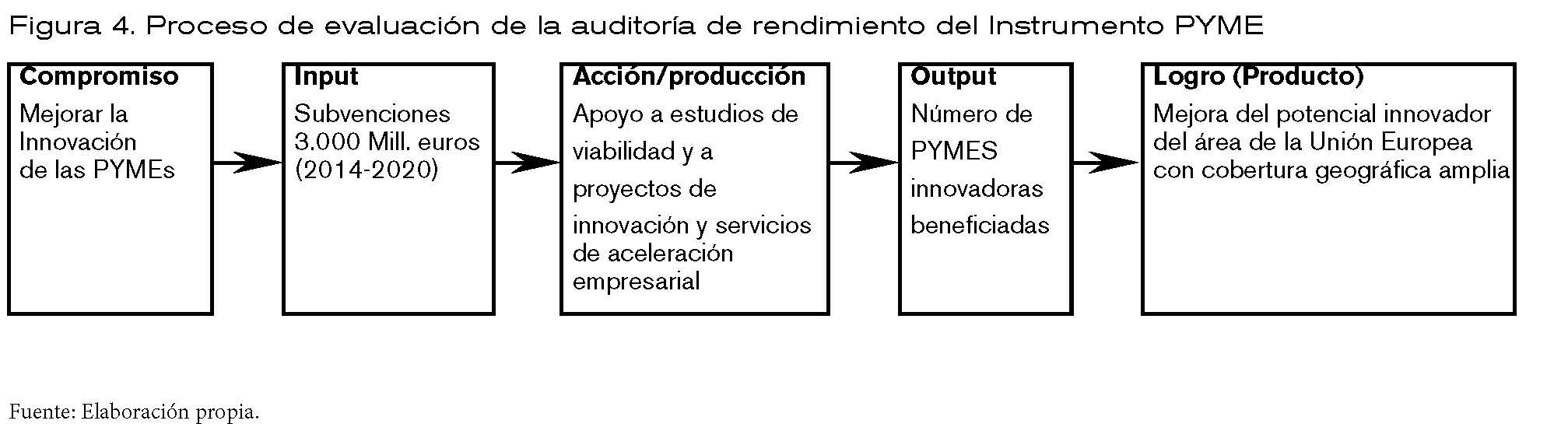

Se pretende evaluar la capacidad para alcanzar propósitos definidos, bajo los principios de economía y eficiencia, pero también de eficacia de los programas y los organismos de la Administración Pública. En igualdad de circunstancias, la economía hace referencia a la reducción del coste presupuestario de la implementación de programas realizados por las Administraciones Públicas; la eficiencia se refiere a la obtención de los máximos o los mejores resultados con los recursos disponibles, y la eficacia consiste en lograr los propósitos u objetivos establecidos. Por ello el proceso de evaluación de las auditorías de rendimiento implica considerar los recursos asignados (input), las acciones realizadas y los servicios prestados, que son los outputs o el resultado de los inputs y de las acciones realizadas para lograr objetivos específicos (figura 1).

En definitiva se pretende dar respuesta las siguientes preguntas:

• ¿Los inputs elegidos representan la utilización más rentable de los fondos públicos? (principio de economía).

• ¿Estamos obteniendo los mejores servicios con los recursos disponibles? (principio de eficiencia).

• ¿Los objetivos de la política se están cumpliendo en su totalidad, y los logros (outcomes) son consecuencia de la política aplicada? (principio de eficacia).

Todas las actividades de la Administración Pública pueden analizarse evaluando si se está utilizando la mejor fórmula para lograr unos objetivos específicos. Consiste en responder dos preguntas básicas: ¿Las cosas se están haciendo del modo correcto? ¿Se están haciendo las cosas correctas?

En algunos países las auditorías del rendimiento pueden incluir muchas clases de estudios e incluso diversas evaluaciones de programas. En ese sentido la evaluación de programas puede considerarse como una de las numerosas “herramientas” posibles que emplea la auditoría del rendimiento. Además de examinar los efectos sobre los resultados, la evaluación de programas puede incluir cuestiones tales como si los objetivos son coherentes con la política o con las opciones existentes para cambiar de política para lograr resultados más eficaces.

La auditoría del rendimiento puede realizarse siguiendo dos enfoques:

•El enfoque orientado a resultados que trata cuestiones tales como “¿Cuál es el rendimiento obtenido, o qué resultados se han logrado, y se han cumplido los requisitos o los objetivos?”.

• El enfoque orientado a los problemas que trata cuestiones tales como “¿Los problemas constatados existen realmente, y cuál es su causa?”. En las auditorías del rendimiento no siempre se evalúa la rendición de cuentas.

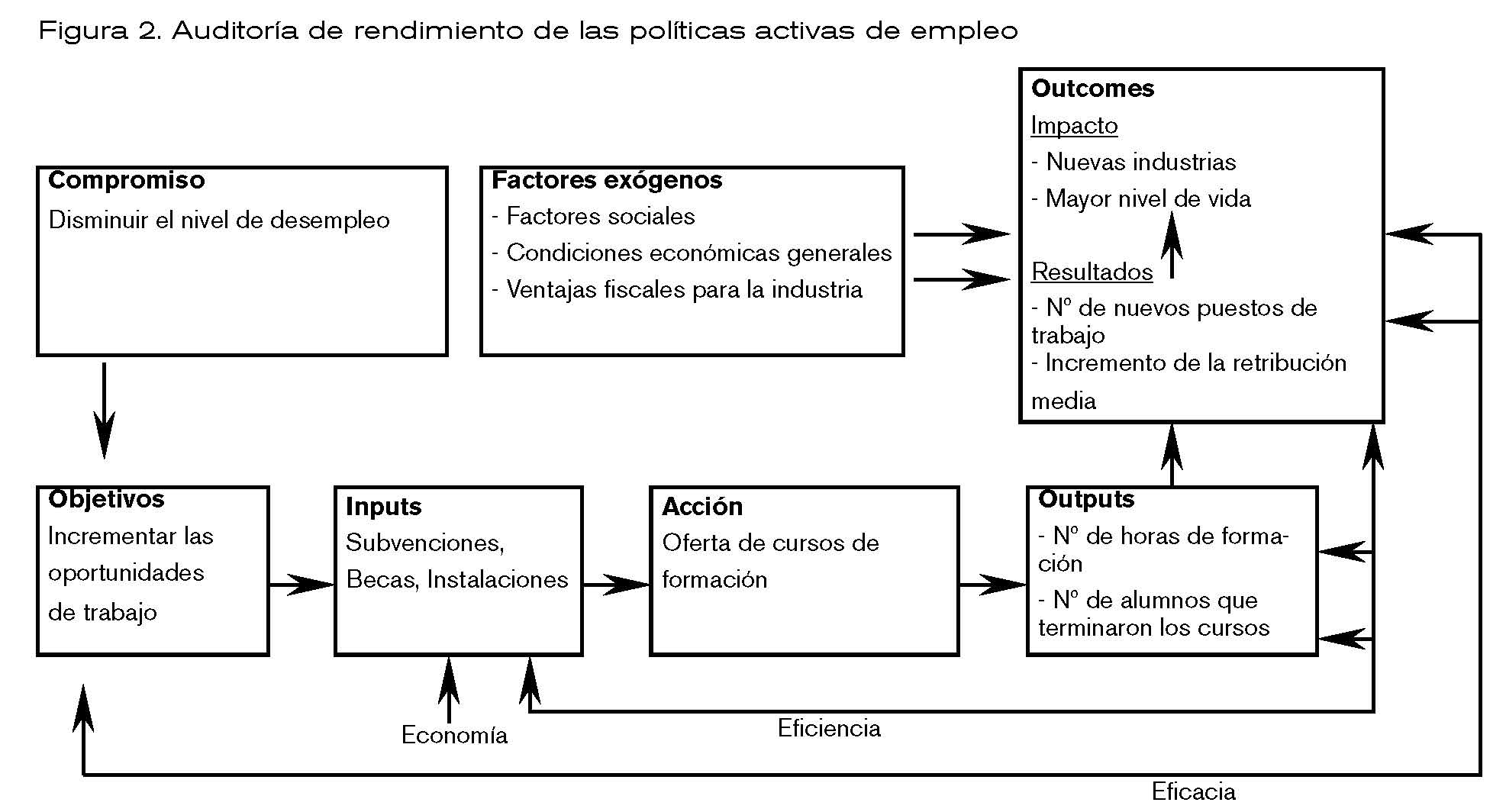

La figura 2 representa un ejemplo del proceso que se sigue en una auditoría de rendimiento, en este caso de las políticas activas de empleo, cuyo propósito es disminuir el nivel de desempleo. Se evalúa, en primer término, si los recursos elegidos (inputs) -subvenciones, becas, instalaciones- representan la utilización más rentable de los fondos públicos; esto es la economía de la política activa de empleo. En segundo lugar, si con esos recursos, a través de la oferta de cursos de formación, se obtienen los mejores resultados (outputs) de número de horas de formación y número de alumnos que terminaron los cursos; esto es la eficiencia de la política activa de empleo. Y en tercer término, si el objetivo de disminuir el nivel de desempleo se está cumpliendo y si los logros (outcomes) -número de nuevos puestos de trabajo, incremento de la retribución media, impacto en nuevas industrias y en mayor nivel de vida- son consecuencia de la política activa de empleo aplicada; esto es la eficacia de esa política.

2. AUDITORÍA DE RENDIMIENTO DEL INSTRUMENTO EUROPEO “PYME EN ACCIÓN”.

La principal ventaja de las auditorías de rendimiento es su utilidad para introducir mejoras en el diseño de las políticas públicas, y al propio tiempo un mejor uso de los recursos públicos. En ese sentido, la auditoría del instrumento europeo “PYME en acción” llevada a cabo recientemente por el Tribunal de Cuentas Europeo (2020) ha permitido proponer a la Comisión Europea mejoras en la gestión del mismo.

En la UE las PYMEs representan el 99 % de las empresas que operan en el sector empresarial no financiero, el 66 % del empleo total y el 57 % del valor añadido. Si la UE quiere constituirse en un área de influencia capaz de competir frente a los EE.UU. y a China, es fundamental que apueste por generar un tejido empresarial de alto valor añadido fundamentado en la Investigación, el Desarrollo y sobre todo la Innovación.

En ese sentido resulta oportuno un programa europeo de apoyo a la innovación y al crecimiento de las empresas emergentes y de las pymes, para así impulsar el crecimiento y el empleo en la UE. Dentro del programa marco de investigación Horizonte 2020, se creó el Instrumento PYME para dar apoyo a la innovación en las PYMEs de la UE y de los 16 países asociados de la UE. Su objetivo se centró en cubrir las carencias que existen en la financiación de la fase inicial de los proyectos de innovación de alto riesgo y potenciar la comercialización por el sector privado de los resultados de la investigación.

El instrumento PYME toma como referencia el modelo original Programa Small Business Innovation Research (SBIR) de los EE.UU (U.S. Small Business Administration, Office of Investment and Innovation, 2019). Este programa europeo, altamente competitivo, promueve que las PYMEs exploren su potencial tecnológico y proporciona el incentivo para rentabilizar su comercialización. Se trata de un programa de apoyo a PYMEs innovadoras focalizado en su crecimiento que ha contado con un presupuesto global de 3.000 millones de euros para el período 2014-2020 (7 años).

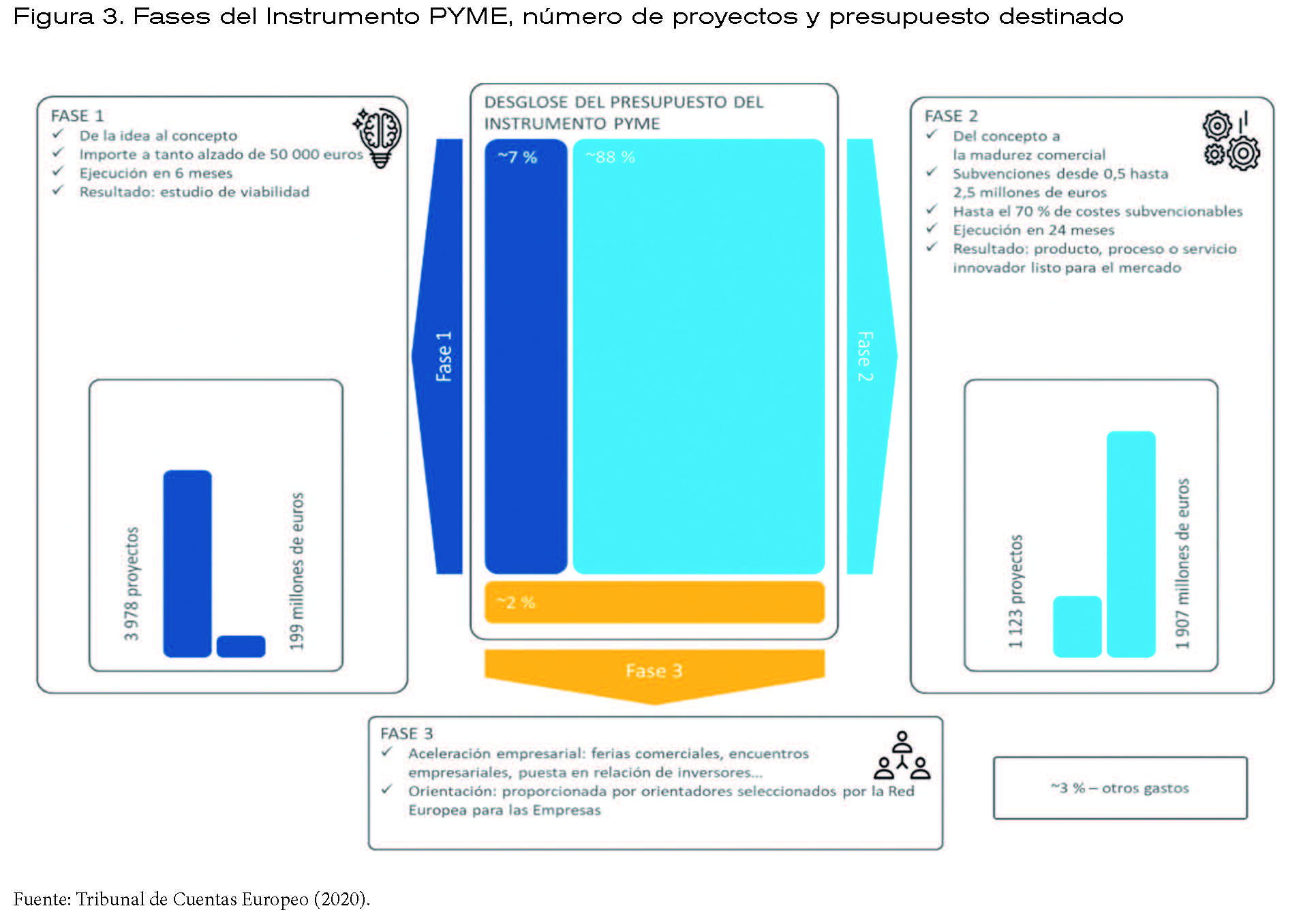

La novedad de este Instrumento es que, a similitud del Programa SBIR, se distribuye en tres fases no secuenciales en las que se conceden subvenciones a empresas con un alto potencial para apoyarlas en (figura 3):

• Fase 1: el desarrollo de un estudio de viabilidad (la cuantía de la subvención es de hasta 50.000 euros)

• Fase 2: la realización del proyecto de innovación, que incluye investigación y desarrollo y pruebas de mercado (subvención hasta 2,5 millones de euros)

• Fase 3: proporcionar asistencia a través de la orientación, la tutorización u otros servicios de aceleración empresarial.

El presupuesto global del Instrumento PYMEs se distribuyó en estas tres fases de la siguiente manera: aproximadamente un 7% para la fase 1, un 88% para la fase 2 y un 2% para la fase 3, dedicándose el restante 3% para otros gastos (figura 3).

La auditoría de gestión financiera con enfoque evaluador sobre el Instrumento PYME llevada a cabo por el Tribunal de Cuentas Europeo se aproxima a las auditorías de rendimiento al permitir dar respuesta a si este programa es eficaz e innovador para el apoyo a la innovación de las pequeñas y medianas empresas. Ya que si bien la Unión Europea va mejorando sus parámetros de investigación y desarrollo, es en innovación donde más dificultades se presentan.

Para ello resulta relevante analizar si se han identificado bien las PYMEs objetivo, si ha sido posible la participación de todos los países miembros en igualdad de condiciones logrando una cobertura geográfica amplia, si el proceso de selección de los proyectos ha sido eficaz, si el apoyo de la Comisión Europea ha sido el adecuado y si la Comisión ha realizado una supervisión y seguimiento adecuado de los proyectos, con objeto de realizar mejoras.

La definición de objetivos del Programa, fue muy amplia y causó confusión entre los potenciales beneficiarios. La promoción del Programa por parte de la Comisión fue muy limitada, lo que redujo el número de empresas y proyectos objetivo. Al propio tiempo hubo casos de proyectos que podían haber sido financiados en el mercado.

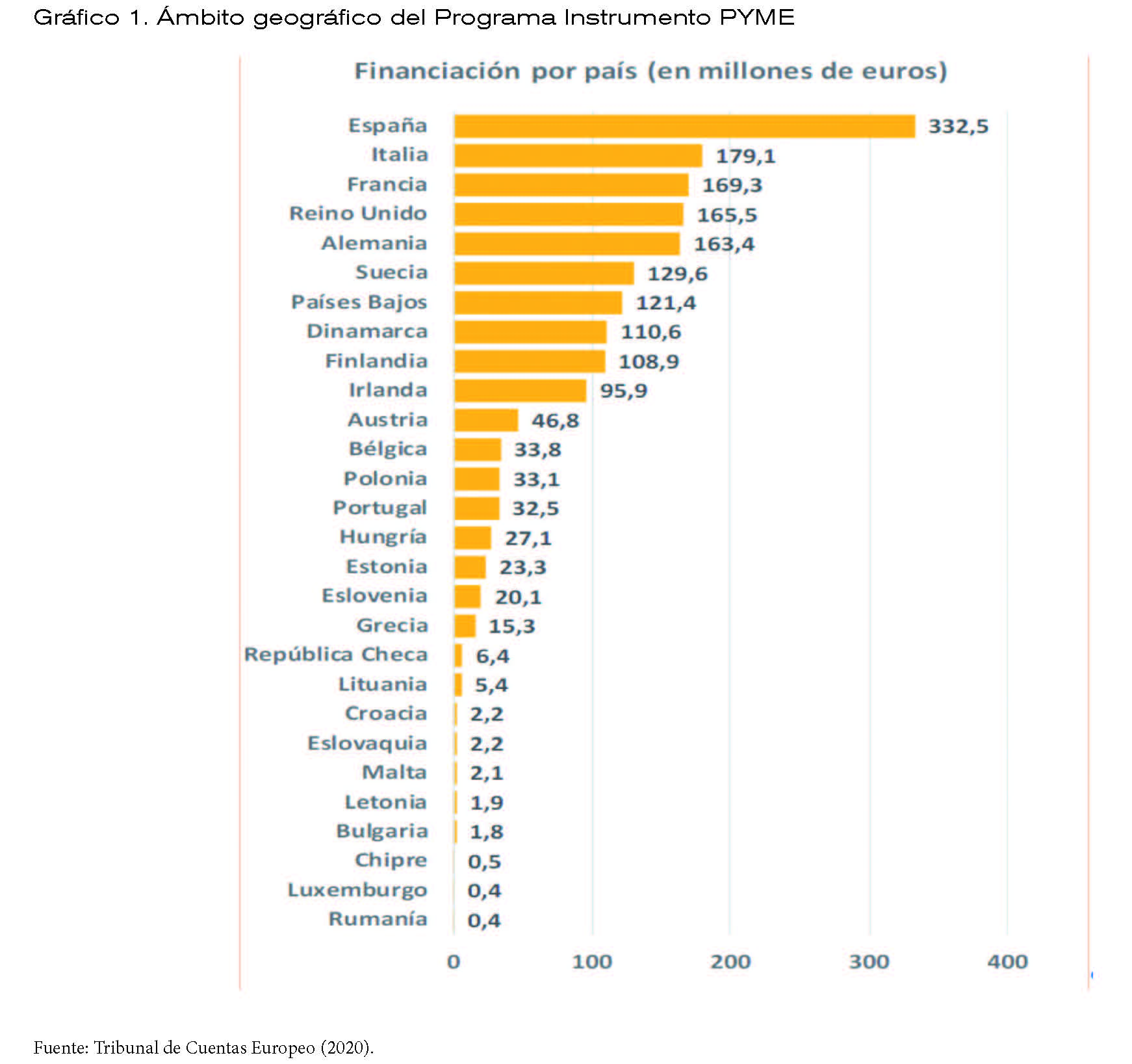

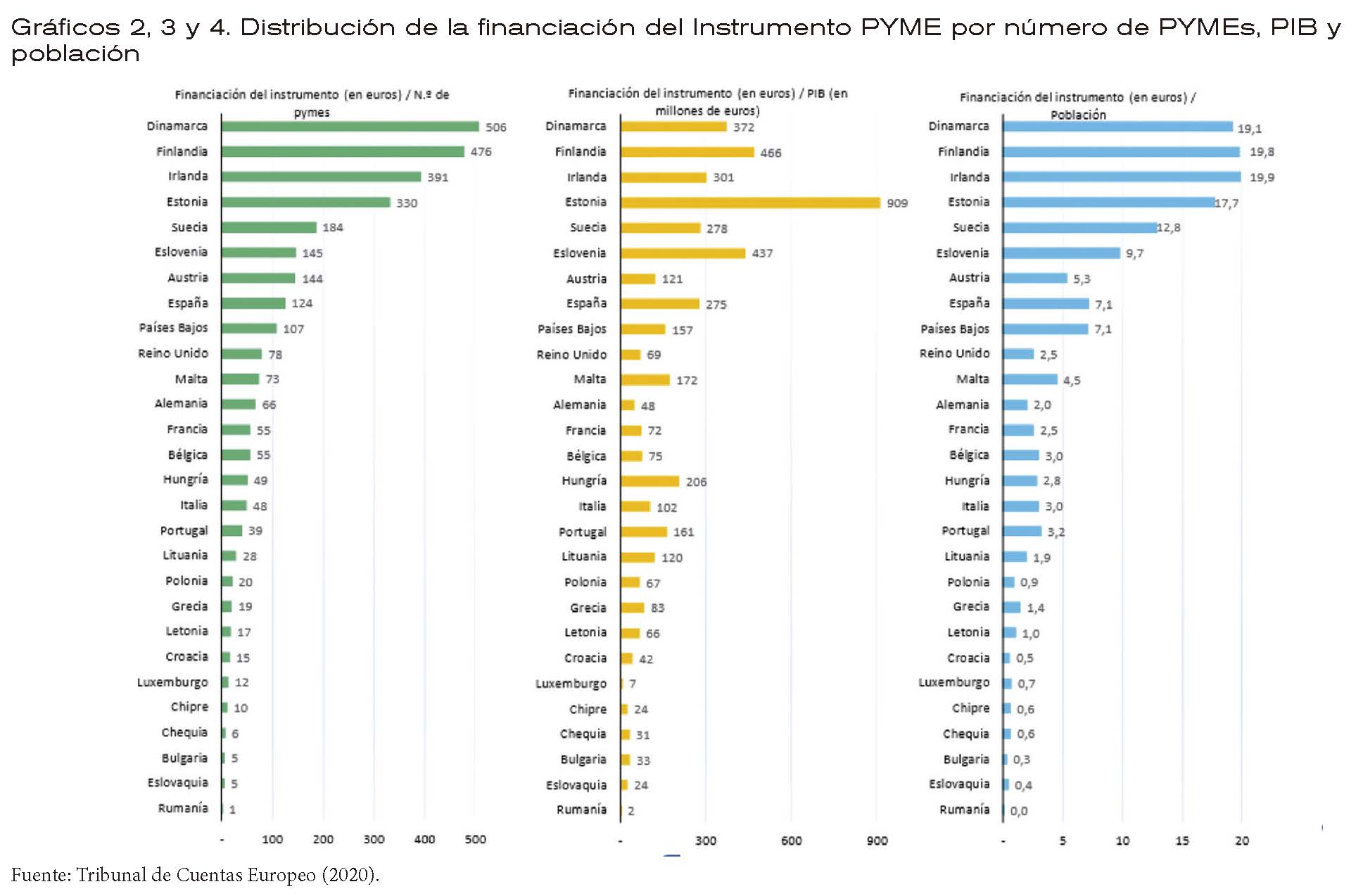

La participación en el Programa Instrumento PYME varía notablemente entre los distintos países. Esto se debe en parte a factores externos, pero también a los distintos niveles de apoyo ofrecidos por los puntos de contacto nacionales y a las limitaciones de las actividades de comercialización y comunicación de la Comisión. El gráfico 1 muestra el resultado del reparto de las ayudas del Programa Instrumento PYME por países. Las PYMEs españolas son las que más financiación han recibido, un total de 332,5 millones de euros, seguidas de las italianas que recibieron un total de 179,1 millones de euros.

Sin embargo, cuando se analiza la distribución de la financiación del Instrumento PYME por número de pymes, PIB y población de los países (Gráficos 2, 3 y 4), Dinamarca, Finlandia e Irlanda son los que reciben más fondos por número de PYMEs y por habitantes (más de 19 euros por habitante). España baja a la octava posición con 124 euros por PYME.

Como puede verse en los gráficos 1, 2, 3 y 4, la participación varía significativamente entre los estados miembros influenciada por el nivel de I+D+I en los países, las estrategias nacionales, la promoción del instrumento por parte de la Comisión Europea y el diferente apoyo por parte de redes establecidas por la Comisión -Puntos Nacionales de Contacto (NCPs) y Enterprise Europe Network (EEN)-.

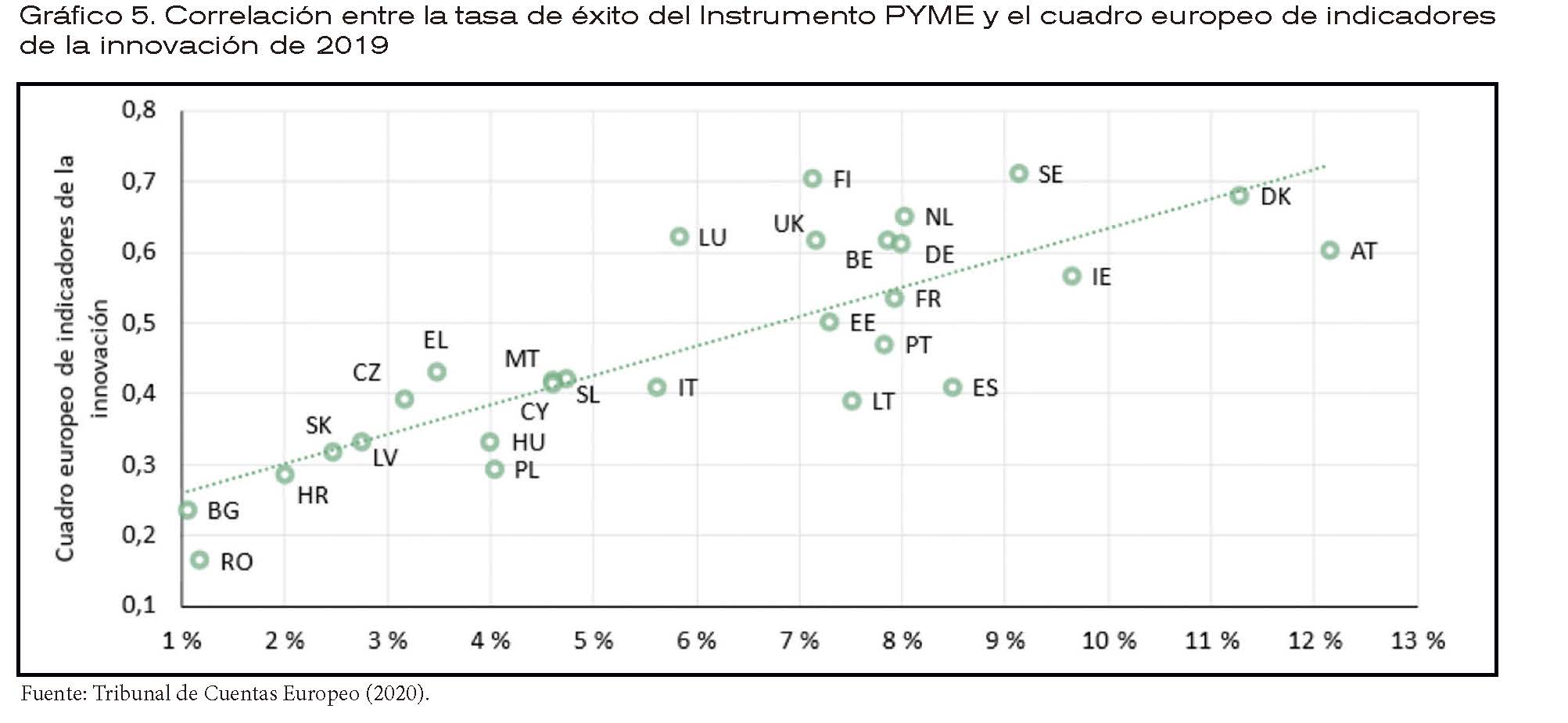

Las diferencias en las tasas de éxito entre los países se explican en parte por las diferencias existentes en los niveles de innovación. El gráfico 5 muestra una fuerte correlación entre las tasas de éxito en el Instrumento PYME y el índice sintético de innovación del cuadro europeo de indicadores de la innovación. Destacando entre los valores más elevados de ambas variables, Dinamarca, Austria, Irlanda y Suecia.

Una característica común de los países participantes con altas tasas de participación y de éxito en el instrumento es la presencia de una agencia nacional de innovación activa, que actúa como intermediario con las pymes innovadoras. Por el contrario, en los tres Estados miembros con el nivel más bajo de participación (en comparación con el número de pymes en el país) (Rumania, Bulgaria y Eslovaquia) y con las tasas de éxito más bajas, no existe ninguna agencia nacional de innovación.

La auditoría de rendimiento realizada ha constatado que el Instrumento PYME proporciona un apoyo eficaz a éstas para desarrollar sus proyectos de innovación y que contar con la marca de la UE, generada por recibir apoyo de ésta, ayuda a las empresas a atraer inversión adicional. De hecho, en la fase 1 dedicada a ayudas para los planes de viabilidad es un programa efectivo para atraer a nuevas empresas innovadoras a los programas de la UE; aunque los costes administrativos resultan desproporcionados y se detecta que existían programas similares en diversos países.

En la fase 2, las subvenciones a los proyectos de innovación del Programa también han resultado muy efectivas y apreciadas, ayudando a la obtención de fondos adicionales y teniendo una mayor orientación empresarial que los programas nacionales. No obstante, la mayoría de los beneficiarios siguen necesitando financiación adicional para apoyar sus esfuerzos innovadores y llevar sus proyectos al mercado. En ese sentido, la Comisión Europea ha tomado pocas medidas para crear vínculos entre las necesidades financieras de las pymes y los instrumentos financieros respaldados por la UE, y su conocimiento de las necesidades financieras de los beneficiarios es limitado.

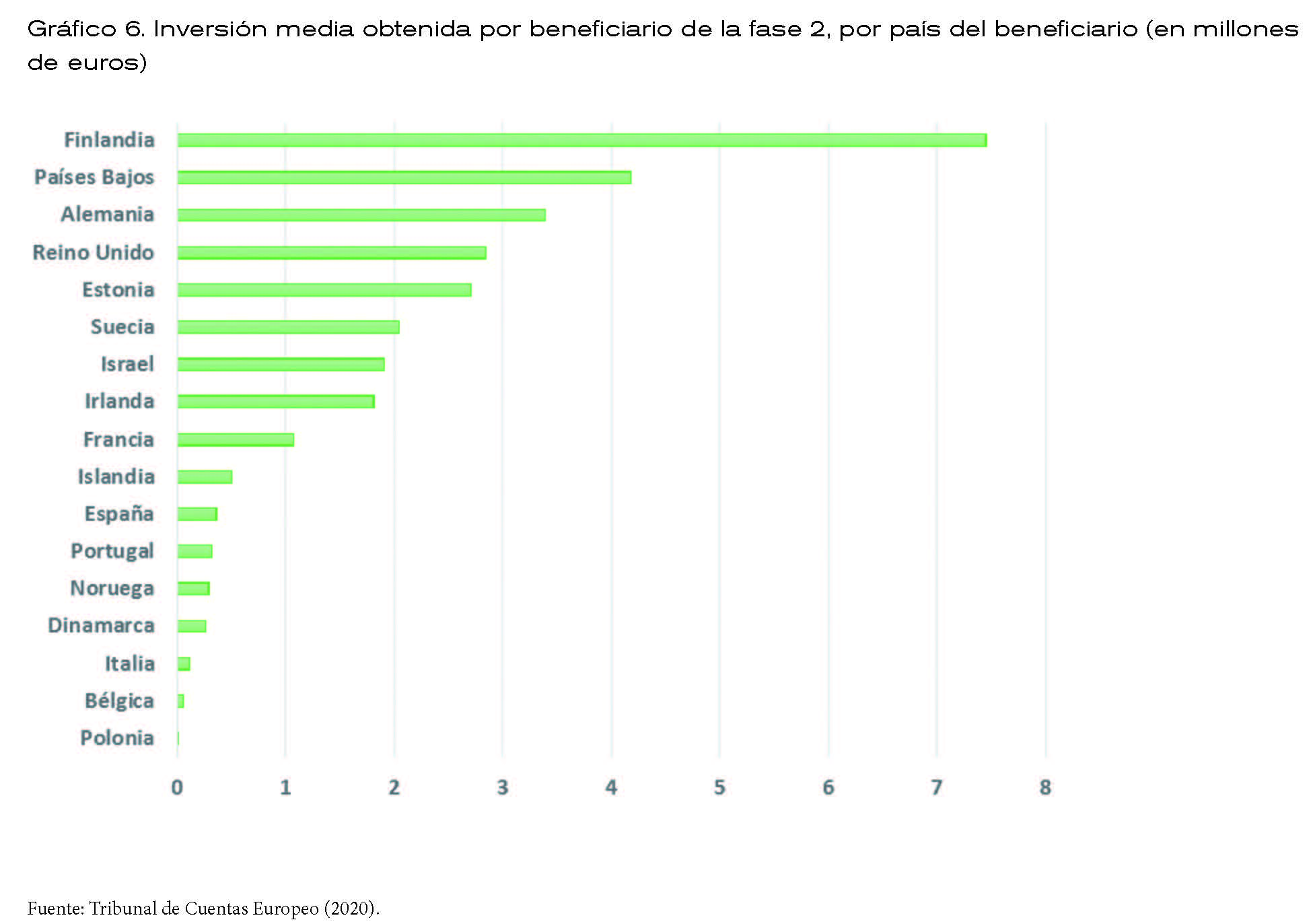

Uno de los objetivos del Programa era facilitar el acceso al capital privado y establecer vínculos con los instrumentos financieros respaldados por la UE. El gráfico 6 muestra la inversión atraída por beneficiario tras recibir financiación del Instrumento PYME, con grandes diferencias por países, siendo Finlandia el que más inversión media adicional atrae por beneficiario (7,5 millones de euros), seguido de Países Bajos, Alemania y Reino Unido. Sin embargo, en países como Polonia, Bélgica, Italia, Dinamarca, Noruega, España o Islandia, el potencial de los proyectos de innovación no ha sido completamente explotado, ya que los proyectos han conseguido menos de un millón de euros de financiación media adicional.

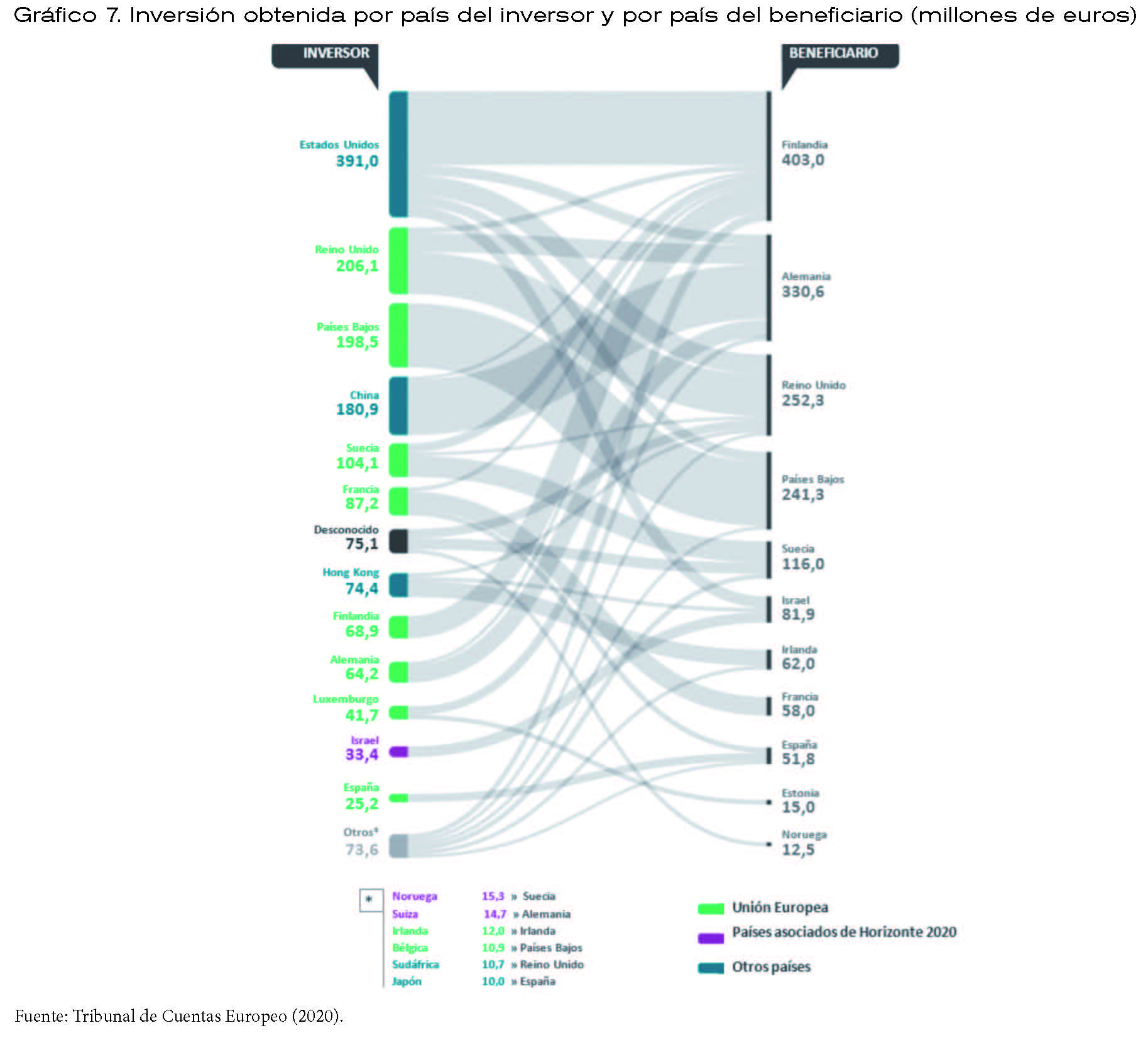

De cara a evaluar el posible riesgo de pérdida de tecnología para la UE, es relevante analizar los flujos de inversiones adicionales por encima de los 10 millones de euros a los países beneficiarios, desglosados por país de origen. El gráfico 7 muestra que de la inversión adicional de 1 800 millones de euros obtenida por los beneficiarios de la fase 2, aproximadamente 400 millones de euros proceden de inversores establecidos en los Estados Unidos y 181 millones de euros de inversores de China. El mayor inversor único de los beneficiarios de la fase 2 está establecido en los Estados Unidos, y tres de las cinco mayores inversiones (de más de 50 millones de euros) proceden de inversores de fuera de la UE. Ese predominio de atracción de inversiones extranjeras no UE evidencia que la madurez del mercado de capital afecta al crecimiento de los beneficiarios y al propio tiempo, hace cuestionar la eficacia del programa Instrumento PYME cuyo principal objetivo era mejorar la innovación y capacidad tecnológica del área UE, frente a los dos bloques de competidores EE.UU y China.

Finalmente, la fase 3 que integra las ayudas para coaching y otros servicios de aceleración empresarial tienen el potencial de ampliar los efectos del instrumento, pero al ponerse en marcha tarde, fue poco conocida y solo una pequeña parte de las pymes utilizó dichos servicios. Además, no se adaptó lo suficiente a las necesidades de los beneficiarios; por lo que es posible introducir mejoras.

Respecto al proceso de supervisión y seguimiento de los proyectos llevado a cabo por la Comisión Europea, con objeto de realizar mejoras, ésta no evalúa el impacto real del instrumento. Así aunque la supervisión de la inversión obtenida y de la evolución de las empresas es rentable desde el punto de vista coste-eficacia, no se evalúa el verdadero impacto del instrumento. En este sentido, aunque los beneficiarios han conseguido atraer inversiones, además de las subvenciones recibidas, existen desequilibrios entre los países participantes: las pymes del norte y del oeste de Europa obtienen más financiación privada que las del sur y el este de Europa.

En conclusión, la auditoría de rendimiento del Instrumento PYME llevada a cabo por el Tribunal de Cuentas Europeo ha permitido constatar que dicho Programa proporcionó un apoyo eficaz a las PYMEs en el desarrollo de sus proyectos de innovación y que contar con la marca de la UE ayuda a las empresas a atraer inversión adicional. Sin embargo, no se han establecido vínculos con instrumentos financieros respaldados por la UE que podrían haber ayudado a los beneficiarios a expandir y llevar al mercado proyectos de innovación. Tanto la fase 1 como la fase 2 del instrumento proporcionan un apoyo eficaz a las PYMEs, a pesar de que los costes administrativos de la fase 1 sean desproporcionadamente altos.

La participación en el instrumento varía de forma importante entre los distintos países, debido en parte a factores ajenos al control de la Comisión, pero también por los distintos niveles de apoyo proporcionado por los puntos de contacto nacionales y la Red Europea para las Empresas. Con un presupuesto limitado, la Comisión organizó actos y actividades de comunicación, pero su comercialización y comunicación no estaban ni estructuradas ni suficientemente bien orientadas como para llegar a las empresas adecuadas.

3. CONCLUSIONES: UTILIDAD DE LA AUDITORÍA DE RENDIMIENTO INSTRUMENTO EUROPEO PYME

Del proceso de evaluación de la auditoría de rendimiento del Instrumento PYME se puede concluir que se cumple el principio de economía, porque los inputs elegidos (un presupuesto de 3.000 millones de euros para subvenciones durante el período 2014-2020) representan la utilización más rentable de los fondos públicos para cumplir el objetivo de mejorar la Innovación de las PYMEs de la Unión Europea. Respecto al principio de eficiencia, se desprende que se obtienen unos resultados de apoyo a proyectos innovadores de un número de PYMEs adecuado aunque con cobertura geográfica desigual. Finalmente, analizando el principio de eficacia, los objetivos de la política de mejorar el potencial innovador del área de la Unión Europea no se están cumpliendo en su totalidad, ya que el esfuerzo y los recursos empleados por la UE que facilitan el inicio de proyectos innovadores de las PYMEs europeas posteriormente no es acompañado con apoyo y capital de la UE para llevar a cabo las fases de crecimiento, consolidación y comercialización de los resultados de esas innovaciones, y es capital de terceros países (principalmente EE.UU. y China) el que facilita ese proceso de crecimiento. Ello impide la consolidación de esas innovaciones y tecnologías dentro del área de la Unión Europea.

Por todo ello se recomienda mejorar la promoción del Instrumento y el apoyo a los puntos de contacto nacionales, especialmente en ciertos países con el nivel de participación más bajo; mejorar el proceso de selección; mantener fase 2 de apoyo a las pymes y rediseñar la fase 1; mejorar los servicios de aceleración empresarial (fase 3); y crear sinergias con otros programas de ayudas de financiación de la UE y explotar las oportunidades de colaboración con instituciones nacionales de promoción, para conseguir financiación, mayormente capital de la propia UE; que siguen necesitando la mayoría de los beneficiarios del Instrumento PYME para apoyar sus esfuerzos de innovación y llevar sus proyectos de innovación al mercado.

La principal utilidad de todas las recomendaciones es que pudieron aplicarse en el diseño del nuevo Instrumento Pyme de ayudas europeas para emprendedores tecnológicos en el marco de Horizonte Europa 2020, EIC Accelerator, sustituto del Instrumento PYME. En ese Horizonte Europa que trata desarrollar la investigación y la innovación en la UE para los años 2021 a 2027, se ha estudiado la forma de aprovechar al máximo otros programas de la UE (entre ellos los Fondos Estructurales y fuentes como el Banco Europeo de Inversiones) para complementar las iniciativas que ofrecerá Horizonte Europa.

Atendiendo a la recomendación sobre la necesidad de mayor financiación, en el nuevo programa EIC Accelerator, cada startup, emprendedor tecnológico o pyme innovadora aspirante puede conseguir hasta 2,5M€ en ayudas y hasta 15M€ mediante la entrada de la Comisión Europea en su capital social. Es decir, una inyección total de hasta 17,5M€ para desarrollar un plan de negocio innovador, una cifra nada desdeñable para una pyme/startup innovadora.

El esquema es compatible con pequeñas y medianas empresas innovadoras de alto riesgo y alto potencial que desean desarrollar y comercializar nuevos productos, servicios y modelos de negocio que podrían impulsar el crecimiento económico y crear nuevos mercados o transformar los existentes en Europa y en todo el mundo.

La Comisión Europea ha decidido extinguir la fase 1 del anterior programa Instrumento Pyme, mientras que la fase 2 la denomina EIC Accelerator, que además de ofrecer una subvención, toma nota del resultado de la auditoría de rendimiento del Instrumento PYME acerca de la necesidad de un mayor aporte de capital para acompañar las fases de crecimiento y comercialización de la innovación y evitar que sea con capital de terceros países, y añade como novedad la opción de solicitar inversiones de capital, sobre todo para aquellos proyectos que se encuentran más cercanos al mercado.

Por otra parte, desaparece la opción de presentar proyectos participados por consorcios de dos o más empresas, aunque una gran empresa podría ir subcontratada en el proyecto. Respecto a la evaluación, pierde relevancia el criterio de impacto, que en el Instrumento Pyme tenía un 50% de ponderación, mientras que en EIC Accelerator los tres criterios (excelencia, impacto e implementación) tienen el mismo peso en la evaluación. Además, la disrupción tecnológica y la innovación son los elementos clave en todos los instrumentos de financiación del EIC en el marco de Horizonte Europa.

La innovación es el único medio para que la UE mantenga una economía sólida, sostenible y competitiva. Y, después de la pandemia del Coronavirus aún cobra mayor relevancia la apuesta en Europa por una economía basada en el conocimiento y la innovación, para que la recuperación sea sólida, sostenible y competitiva.

BIBLIOGRAFÍA.

Barzelay, M. (2005): “Auditoría de rendimiento. Estrategias en las naciones de la OCDE”, Documentos y Aportes en Administración Pública y Gestión Estatal, 1(3), 7-40. https://doi.org/10.14409/da.v1i3.1173

Hepworth, N.P. (1996): “The role of performance audit”, Performance auditing and public sector modernization. OECD, Paris.

INTOSAI (2019): Normas y directrices para la auditoría del rendimiento basadas en las Normas de Auditoría y la experiencia práctica de la INTOSAI, ISSAI 3000: Norma para la Auditoría de Desempeño.

Tribunal de Cuentas Europeo (2020): El Instrumento PYME en acción: un programa eficaz e innovador que se enfrenta a dificultades, Luxemburgo.

Sandberg, B. y Larsson, K. (1996): “The role of auditing in performance improvement”, Performance auditing and public sector modernization. OECD, Paris.

U.S. Small Business Administration, Office of Investment and Innovation (2019): Small Business Innovation Research (SBIR) and Small Business Technology Transfer (STTR) Program. Policy Directive. https://www.sbir.gov/sites/default/files/SBIR-STTR_Policy_Directive_including_Preamble_2019.pdf