Santiago Martínez Argüelles[1]

Profesor Titular de Economía Aplicada. Tribunal de Cuentas

Una aproximación a la asignación tributaria a la Iglesia católica desde la perspectiva de la gestión económico-financiera de la Administración

RESUMEN

Después de cuatro décadas de vigencia del Acuerdo para asuntos económicos del Estado con la Santa Sede, este trabajo pretende realizar una lectura actualizada del mismo, prestando especial atención a las implicaciones en la gestión económico-financiera del mecanismo de asignación tributaria, diseñado para canalizar la colaboración económica del Estado al sostenimiento de la Iglesia católica.

El análisis realizado ha puesto de manifiesto que la actuación de la Administración se limita a la entrega anual a la Iglesia de los importes correspondientes a la asignación tributaria. La Administración no ha atendido, en la práctica, otras obligaciones que también se derivan del propio Acuerdo. En concreto, no verifica que la colaboración económica aportada por el Estado se destina a fines religiosos, no comprueba que su uso se ajusta a la normativa europea de ayudas de Estado, no evalúa el avance en el objetivo de autofinanciación asumido por la Iglesia en el Acuerdo o no realiza actividad alguna respecto a la memoria justificativa que anualmente presenta la Iglesia.

En definitiva, una gestión eficiente de los recursos públicos y respetuosa con la integridad de las obligaciones asumidas por el Estado exige que la Administración cumpla con todos los compromisos que se derivan tanto del Acuerdo como del resto de la normativa aplicable, ya sea nacional o europea. Alternativamente, dar cobertura jurídica a la situación actual requeriría una adecuación del Acuerdo.

ABSTRACT

Four decades after the Agreement for economic affairs between Spain and the Holy See, the tax allocation mechanism continues. This tool channels the economic collaboration of the State to the economic support of the Catholic Church. The objective of this work is to carry out an updated reading of the Agreement, paying special attention to its implications on the economic and financial management of the State.

The analysis carried out has shown that the General Administration’s action is actually limited to the annual delivery to the Church of the amounts corresponding to the tax allocation, while, in practice, it renounces to fulfill other obligations that also derive of the Agreement itself. These obligations are related to the verification that the economic collaboration assumed by the State is dedicated to religious purposes, that it complies with EU’s State Aid regulations, ¡ or the evaluation of progress in the self-financing objective assumed by the Church in the Agreement. This partial breach of obligations is added to the inaction of the Administration regardind the justifying memory annually presented by the Church. Efficient management of public resources must be respectful of the integrity of the obligations assumed by the State. Likewise, it requires the Administration to comply with all the commitments derived from both the Agreement and the rest of the applicable regulations, whether national or European. Alternatively, it would be advisable for the Administration to promote a modification of the Agreement to give legal coverage to the current situation.

PALABRAS CLAVE: Financiación de las confesiones religiosas; asignación tributaria; Iglesia Católica; relación Iglesia-Estado.

KEY WORDS: Funding of religious groups, tax allocation, Church-State relationship.

1. INTTRODUCCIÓN

La colaboración económica de los estados con las confesiones religiosas es habitual y la experiencia internacional así lo corrobora; pero los modelos son variados y el marco legal que los respalda responde a las razones históricas y culturales de cada país. El apoyo económico se articula a través tanto de ayudas indirectas (exenciones y beneficios fiscales) como de ayudas directas a las confesiones. En el caso español, esta última modalidad se concreta en dos mecanismos: por un lado, la ayuda directa a la Iglesia católica que se instrumenta a través de la asignación tributaria; por otro lado, las ayudas directas a las confesiones religiosas minoritarias que se materializa en las convocatorias de subvenciones que, desde 2005, viene realizando la Fundación Pluralismo y Convivencia. Según se recoge en el informe 1377 del Tribunal de Cuentas relativo a la colaboración económica del Estado con las confesiones religiosas, en 2017 el importe de la asignación tributaria a la Iglesia fue de 264.533.456,60 euros, mientras que las ayudas concedidas a las confesiones minoritarias fueron de 901.164 euros.

La asignación tributaria a la Iglesia se rige por el Acuerdo entre el Estado español y la Santa Sede sobre asuntos económicos (en adelante, el Acuerdo) que fue suscrito en 1979. Desde entonces, la aplicación del Acuerdo ha tenido que adaptarse a los muchos cambios normativos que han modulado su importancia, hasta el punto de que ha sido parcialmente desplazado por otras normativas, como la de mecenazgo, que han extendido a otras entidades algunos de los beneficios de los que disfrutaba sólo la Iglesia. En la actualidad, la relevancia práctica del Acuerdo se circunscribe esencialmente a la regulación del mecanismo de asignación tributaria, que consiste en que el Estado transfiere a la Iglesia un porcentaje (desde 2007 es el 0,7%) de la cuota del IRPF de los contribuyentes que en su declaración anual de renta optan por que el Estado entregue a la Iglesia esa parte de sus impuestos.

La asignación tributaria es singular por muchas razones. La más llamativa es que, a pesar de desarrollarse en el marco de la colaboración del Estado con las confesiones religiosas prevista en el artículo 16.3 de la Constitución Española, sólo se aplica a la Iglesia católica y no al resto de credos con los que el Estado ha alcanzado acuerdos. Pero también llama la atención porque el otro gasto respecto al que los contribuyentes pueden decidir si quieren destinar una parte de su cuota tributaria es la asignación tributaria para fines sociales, que es introducida por el legislador precisamente como alternativa a la asignación a la Iglesia. Otra singularidad es su tratamiento contable y presupuestario, puesto que la asignación tributaria a la Iglesia se registra como el único ingreso negativo de los Presupuestos Generales del Estado.

En este contexto, el objetivo central de este trabajo es analizar desde la perspectiva de la gestión económico-financiera del Estado el mecanismo de asignación tributaria, así como evaluar el cumplimiento de las obligaciones y de los derechos que el Acuerdo tiene para el Estado.

2. LA FINANCIACIÓN DIRECTA DEL ESTADO O LA IGLESIA EN EL ACUERDO DE 1979

El Acuerdo enmarca la colaboración económica del Estado con la Iglesia en dos grandes vectores: por un lado, el compromiso adquirido por el Estado de “colaborar con la Iglesia Católica en la consecución de su adecuado sostenimiento económico” (artículo II.1); por otro, el compromiso de la Iglesia de alcanzar su autofinanciación, a través de la declaración de “su propósito de lograr por sí misma los recursos suficientes para la atención de sus necesidades” (artículo II.5). Así, el Acuerdo identifica a la Iglesia como la única responsable de la consecución de los fondos económicos precisos para financiar su actividad; pero el Estado acepta que temporalmente los recursos obtenidos por la Iglesia sean insuficientes para atender sus necesidades, por lo que se compromete a colaborar aportando fondos para el sostenimiento la Iglesia. Una colaboración que, como señala González Armendia (1988, 607) “no es, como durante Ia vigencia del Concordato de 1953, una dotación ‘total’ del culto y clero católico en España sino solamente una ‘colaboración’ al adecuado sostenimiento económico de Ia Iglesia (Art. II-1 del AAE). En realidad, Ia aportación estatal no es sino un complemento de los recursos que Ia Iglesia católica obtiene por sus propios medios y que se realiza y realizará hasta que ella alcance su ‘total autofinanciación’, superando Ia ‘autofinanciación parcial’ que, de momento y transitoriamente, se produce”.

Para satisfacer el compromiso adquirido por el Estado se instrumenta en el Acuerdo un modelo en tres fases, de las que la última es la asignación tributaria. El diseño que hace el Acuerdo de la asignación tributaria no la configura como un instrumento llamado a ser el definitivo, sino que el Acuerdo fija como horizonte otro “acuerdo para sustituir los sistemas de colaboración financiera expresada en los párrafos anteriores, por otros campos y formas de colaboración económica entre la Iglesia Católica y el Estado”, una vez que la Iglesia alcance su propósito de lograr por sí mismas los recursos necesarios para atender sus necesidades.

Como señala Garcimartin (2019, 30), lo dispuesto en el artículo II del Acuerdo “lleva implícita su caducidad”, porque la autofinanciación de la Iglesia es la premisa clave y el objetivo del proceso acordado entre el Estado y la Iglesia en 1979 (Garcimartin, 2006, 188). En consecuencia, el Acuerdo configura a la asignación tributaria como una suerte de puente hasta que la Iglesia alcance su autofinanciación.

3. LOS PRINCIPALES ELEMENTOQUE CONFIGURAN LA ASIGNACION TRIBUTARIA

El artículo II del Acuerdo establece los elementos que definen a la asignación tributaria. En primer lugar, se exige una declaración explícita y positiva de los contribuyentes. En segundo lugar, se establece que la cantidad asignada ha de ser un “porcentaje del rendimiento de la imposición”. Así, la asignación tributaria se presenta como una singular hibridación entre obligación del Estado y voluntad individual, en la que el cumplimiento de la obligación de colaboración económica adquirida por el Estado se realizará con recursos procedentes de la cuota tributaria de los contribuyentes que explícitamente declaran su acuerdo con que una parte de sus impuestos se destine a cumplir ese compromiso adquirido por el Estado. Ahora bien, la intervención de la voluntad declarada de los contribuyentes no supone una mutación en la titularidad de la obligación de colaboración económica con la Iglesia. Esta cuestión será abordada más adelante.

Finalmente, el Acuerdo fija que, en el caso de que el contribuyente decida no asignar porcentaje alguno a la Iglesia, el Estado puede destinar esa cuantía a los fines que decida. Es decir, el Acuerdo no impone que deba existir una alternativa destinada a fines sociales. El Estado es libre para decidir qué hacer con los recursos de los contribuyentes que no asignan a la Iglesia[2].

El Acuerdo establece tres fases para realizar el tránsito desde el modelo de dotación presupuestaria, vigente desde el Concordato de 1953, hasta el modelo de asignación tributaria pura. Entre ambos se articula un mecanismo que combina la dotación presupuestaria y la asignación tributaria, de tal forma que la asignación es complementada por el erario público hasta asegurar que la Iglesia recibía como mínimo el importe de la última dotación presupuestaria pura.

Entre 1988 y 2006 la colaboración económica del Estado se articuló a través de la figura transitoria descrita. A partir de 2007 se aplicó el modelo de la asignación tributaria pura, después de que el 22 de diciembre de 2006 se produjese el Canje de Notas que supuso una modificación parcial del contenido del Acuerdo. El origen inmediato del Canje de Notas se encuentra en la colisión con el derecho comunitario que suponía la exención de IVA a favor de la Iglesia Católica que se derivaba del Acuerdo. Esta exención había dado lugar al inicio de un expediente de infracción por parte de la Comisión Europea por incumplimiento de los compromisos adquiridos por España como miembro de la Unión Europea.

El Canje de Notas recoge esencialmente: a) la sustitución definitiva del régimen transitorio por el sistema de asignación tributaria pura; b) la elevación del coeficiente de asignación tributaria al 0,7 por ciento; c) desaparición de las exenciones y no sujeciones de la Iglesia Católica al IVA; y d) compromiso de la Iglesia Católica de presentar una memoria justificativa de las cantidades recibidas del Estado a través de la asignación tributaria.

Sólo el punto del Canje de Notas referido a la supresión de las exenciones por IVA significa una modificación de fondo respecto al Acuerdo. Ahora bien, esa supresión se compensa a través de la fijación del porcentaje de la asignación tributaria en el 0,7%. De esta manera, la Iglesia acepta que la supresión de la exención “no produce ninguna lesión patrimonial a la Iglesia Católica en tanto se mantenga vigente el nuevo sistema de asignación tributaria acordado entre el Gobierno español y la Conferencia Episcopal española”. Aunque el establecimiento del porcentaje del 0,7% de la cuota tributaria del IRPF en el Canje de Notas supone formalizar una limitación a la libertad que el Acuerdo concedía al Estado para establecer el porcentaje de la asignación tributaria, también viene a explicitar que la libertad para la fijación del porcentaje no era absoluta, sino que la asignación ha de asegurar unos recursos mínimos a la Iglesia[3].

El contenido del Canje de Notas tuvo su reflejo en lo relativo a la asignación tributaria en la disposición adicional decimoctava de la Ley 42/2006 de presupuestos generales del Estado para 2007. En ella, se establece que con “vigencia desde el 1 de enero de 2007 y con carácter indefinido, en desarrollo de lo previsto en el artículo II del Acuerdo entre el Estado Español y la Santa Sede sobre Asuntos Económicos, de 3 de enero de 1979, el Estado destinará al sostenimiento de la Iglesia Católica el 0,7 por 100 de la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas correspondiente a los contribuyentes que manifiesten expresamente su voluntad en tal sentido”.

Si, como se ha señalado anteriormente, la vocación del Acuerdo es que el mecanismo de asignación tributaria sea temporal, cabe preguntarse cómo debe interpretarse la expresión “carácter indefinido”. Para ello es necesario acudir a la Ley 33/1987 de presupuestos generales del Estado para 1988 que establece que el porcentaje de la asignación tributaria “se fijará en la Ley de Presupuestos de cada año y se aplicará sobre la cuota íntegra del Impuesto resultante de las declaraciones anuales presentadas por los sujetos pasivos”. A partir de ese momento, en las sucesivas leyes de presupuestos se ratificaba o prorrogaba explícitamente el porcentaje de la asignación. Sin embargo, la ley de presupuestos para 2007 establece el carácter indefinido del nuevo porcentaje. En este sentido lo interpreta la Conferencia Episcopal cuando afirma que la elevación con carácter indefinido del porcentaje de asignación tributaria que pasa del 0,5239 al 0,7%, “no se establece un periodo concreto de vigencia del sistema para evitar el que cada año tenga que regularse el porcentaje, que será del 0,7% salvo que se establezca lo contrario”, tal y como recoge Giménez Barriocanal (2008, 43). Es decir, el porcentaje del 0,7% establecido en la ley de presupuestos de 2007 será el vigente mientras no se fije otro diferente; porque desde ese momento es innecesario que anualmente las leyes de presupuestos establezcan el porcentaje que el Estado destina a la asignación tributaria.

Sin embargo, ese carácter indefinido no es sinónimo de “definitivo”. Al contrario, es perfectamente compatible con que en el futuro las leyes de presupuestos recojan variaciones en el porcentaje que constituye la asignación tributaria. El Acuerdo atribuye al Estado la determinación del porcentaje de la asignación, pero el Canje de Notas limita esa capacidad en la medida en la que la Iglesia considera que el porcentaje del 0,7% “no produce ninguna lesión patrimonial a la Iglesia Católica en tanto se mantenga vigente el nuevo sistema de asignación tributaria”. La relevancia para la Iglesia de esta afirmación es señalada por Giménez Barriocanal (2008, 47) cuando afirma que supone toda “una garantía para la Iglesia, ya que en el caso de que no se respetara el sistema aprobado podría invocar una lesión patrimonial y la no pervivencia del Acuerdo alcanzado”. De esta manera, eventuales ajustes en el porcentaje de asignación deberían estar acompañados de un análisis de su impacto en el equilibrio patrimonial de Iglesia definido sobre los mismos conceptos sobre los que calculó en 2006.

3.1 La naturaleza de los fondos

La naturaleza de los fondos que recibe la Iglesia vía asignación tributaria se ha convertido en una cuestión crucial, con consecuencias en lo que se refiere al destino final que se puede dar a los mismos. El Acuerdo establece que la asignación ha de ser un porcentaje de la recaudación. Este mandato veda la posibilidad de que la asignación pueda ser una recaudación adicional y obliga a que sea necesariamente una parte de un ingreso tributario. Como señala Luque (2015), este hecho “supone una minoración de la recaudación destinada a los fines generales, quedando claro que los fondos transmitidos, como consecuencia de la opción, tienen carácter de públicos”.

En el mismo sentido, Cubero y Sanz (2010, 98), señalan que, desde “el momento en que la carga impositiva individual no se eleva por el hecho de optar por la aportación a la Iglesia, queda claro que los fondos transmitidos como consecuencia de la opción tienen carácter público. Aunque sean los particulares los que decidan sobre su asignación, su entrega implica una disminución de ingresos fiscales, y cualquier disminución de ingresos fiscales tiene un marcado carácter de concesión estatal, como deja claro la Comisión Europea al ocuparse del concepto de ayudas de Estado: «Una disminución de los ingresos fiscales equivale al consumo de fondos estatales en forma de gastos fiscales»; y en el mismo sentido se ha pronunciado el Tribunal de Justicia de la Unión Europea, en su sentencia de 22 de junio de 2006, Bélgica y Forum 187/Comisión, C-182/03 y C-217/03, Rec. p. I-5479, apartado 129”.

La Comisión Europea, por su parte, recoge en una reciente comunicación la doctrina reiterada por el Tribunal de Justicia de la Unión Europea en la que se establece que, para que se trate de fondos públicos, “no es necesario que haya una transferencia positiva de fondos: es suficiente con que el Estado no haya percibido ingresos. Renunciar a ingresos que, de lo contrario, se habrían pagado al Estado, constituye una transferencia de fondos estatales”[4].

Por otra parte, la sentencia del Tribunal de Justicia de la Unión Europea (Gran Sala) de 27 de junio de 2017 sobre el asunto C-74/2016 aborda una cuestión prejudicial sobre la compatibilidad con el derecho de la competencia de la exención al impuesto municipal que grava construcciones y que se deriva del Acuerdo. La sentencia concluye que la exención es imputable al Estado y que supone una disminución de los ingresos.

La asignación tributaria, tal y como está definida en artículo II.2 del Acuerdo, es un porcentaje de la cuota tributaria del IRPF, por lo que supone una disminución de los ingresos del Estado, ya que de no existir esta obligación el Estado dispondría de esos recursos para destinarlo a otros fines. En consecuencia, la asignación tributaria son fondos públicos que atienden una obligación contraída por el Estado.

El carácter público de estos recursos es determinante tanto para la existencia de límites al destino de los fondos como para el sometimiento a los mecanismos de control del gasto público que prevén la Constitución y las leyes. En este sentido, y a diferencia de lo que sostienen autores como Giménez Barriocanal (2008, 60) o Meseguer (2019, 214), no es posible extraer a la asignación tributaria de la esfera del control del gasto público y de su fiscalización por los órganos que constitucionalmente tienen competencia para ello, porque ningún precepto del propio Acuerdo o de la legislación aplicable apoya tal exclusión. Recordemos aquí que el cumplimiento de las obligaciones económicas que se derivan de acuerdos internacionales está sometido a los mecanismos ordinarios de control del gasto público y que varios informes del Tribunal de Cuentas han abordado este tipo de gastos[5].

3.2 La cuantía

En los apartados precedentes se ha analizado la asignación tributaria y se ha constatado que la recaudación total entregada a la Iglesia es el fruto de dos voluntades: la individual, los contribuyentes que quieren asignar; y la del Estado, al tener la potestad de fijar el porcentaje de cuota tributaria que se destina a colaborar. La Administración entrega a la Iglesia el importe íntegro resultante de aplicar el 0,7% a la cuota tributaria de los contribuyentes que asignan a la Iglesia. Surge la cuestión de si la actividad de la Administración debe limitarse a la gestión de esa recaudación o si debe analizar si la cuantía resultante cumple con lo establecido en el Acuerdo.

El artículo II.1 del Acuerdo establece que el “Estado se compromete a colaborar con la Iglesia Católica en la consecución de su adecuado sostenimiento económico”. Una lectura atenta de este compromiso lleva a reflexionar sobre dos cuestiones. En primer lugar, sobre el significado de la obligación del Estado de “colaborar”. Es cierto que la expresión “colaborar” no concreta porcentaje alguno; pero se puede deducir que el importe de la colaboración no debería superar la cuantía de las necesidades a cuya financiación se colabora.

Entre los años 2000 y 2006, no solo estuvo vigente que la colaboración del Estado tendría un mínimo, sino que el legislador también estableció que no podía superar los 144,24 millones de euros. Así está recogido en la disposición adicional vigésima de la ley 54/1999 de presupuestos generales del Estado para 2000 que establecía que la “aplicación de este sistema no podrá dar lugar, (…) a una cantidad superior a 24.000.000.000 de pesetas ni a una cantidad inferior a la resultante de la actualización de las entregas mensuales que, en concepto de pagos a cuenta de la asignación tributaria, se hayan determinado en la Ley de Presupuestos del ejercicio precedente”. Esta disposición fue sucesivamente prorrogada y estuvo en vigor en estos términos hasta el año 2006. Según Giménez Barriocanal (citado por Torres, 2019, 53-54), este límite se aplicó en 2005 y 2006, ejercicios en los que la cantidad asignada superó a la efectivamente percibida por la Iglesia.

Así, durante la vigencia del Acuerdo, el Estado ha asegurado mínimos y ha establecido máximos al importe efectivo de la asignación tributaria entregada a la Iglesia, lo que demuestra que la responsabilidad del Estado respecto a los fondos asignados a la Iglesia va más allá de la canalización de los recursos asignados por los contribuyentes.

En segundo lugar, es capital definir “adecuado sostenimiento económico” para dimensionar las obligaciones adquiridas por el Estado y para evaluar el grado de avance de la Iglesia en la consecución de su propósito de alcanzar por sus medios los recursos suficientes para atender sus necesidades. De esta forma, una adecuada evaluación del cumplimiento del Acuerdo requiere tanto de la concreción de los conceptos que constituyen las necesidades de la Iglesia a cuya financiación colabora el Estado como de su adecuada valoración económica.

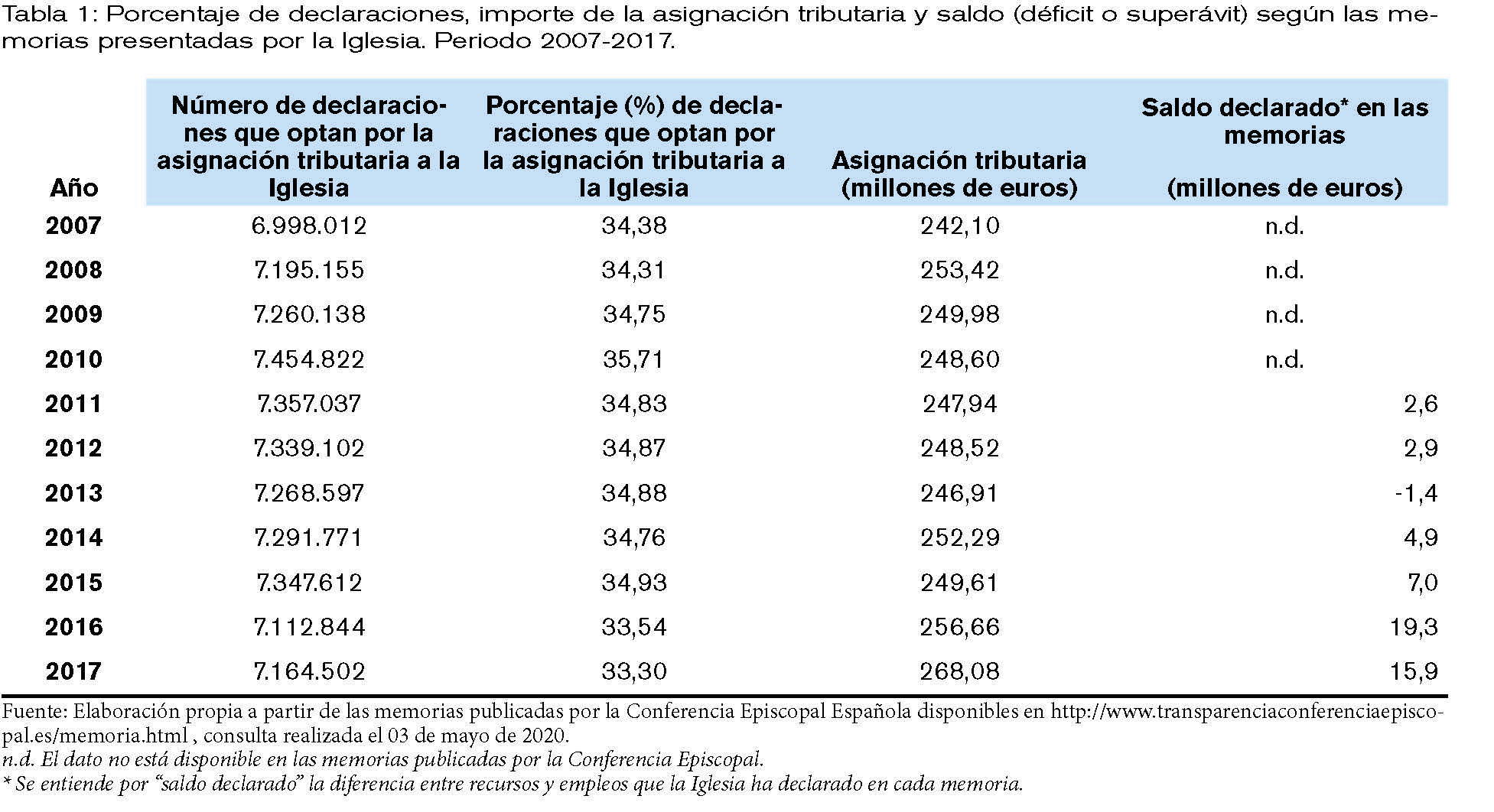

Tabla 1: Porcentaje de declaraciones, importe de la asignación tributaria y saldo (déficit o superávit) según las memorias presentadas por la Iglesia. Periodo 2007-2017.

La Tabla 1 presenta algunos datos extraídos de las memorias publicadas por la Conferencia Episcopal Española referidas al decenio 2007-2017 que dan cuenta de la existencia de superávits en cinco de los seis ejercicios para los que aporta esta información. Sin embargo, la existencia de superávits es un indicador claro de que el importe recibido por la Iglesia va más allá de la colaboración comprometida por el Estado.

El Acuerdo no establece mecanismos para la gestión de superávits; pero pone en manos del Estado el establecimiento del porcentaje destinado a la asignación tributaria. La redacción original del Acuerdo otorga al Estado la capacidad para determinar el porcentaje de la asignación; sin embargo, el Canje de Notas limita esa potestad a que el porcentaje establecido no produzca “lesión patrimonial a la Iglesia Católica”.

Ahora bien, la capacidad de evaluar el impacto patrimonial de la asignación tributaria hace necesario que el Estado disponga de información, para lo que: a) que el Estado y la Iglesia deberían concretar las necesidades a cuya financiación colabora el primero; b) que la Iglesia aporte en la memoria justificativa información útil y relevante respecto a las necesidades a cuya financiación colabora el Estado; y c) que la Administración pueda verificar la información de la memoria justificativa y que la utilice para evaluar el cumplimiento de los compromisos recogidos en el Acuerdo.

3.3 ¿Limitaciones al destino de los fondos?

La idea de que los fondos procedentes del Estado debían ser destinados por la Iglesia a determinados gastos y que no pueden ser usados con libertad absoluta por parte ésta ya estaba presente en el Concordato de 1953. En él se identificaban los gastos que serían financiados con cargo a lo que en aquel momento se consideraba una indemnización a abonar por el Estado, al tiempo que se diferenciaba con nitidez de otras actividades que podían ser desarrolladas por la Iglesia o por sus entidades, pero respecto a las que el Estado no se sentía comprometido. Dicho de otra manera, no todas las actividades que legítimamente puede desarrollar la Iglesia eran merecedoras del respaldo económico del Estado.

Esta limitación también está presente en el protocolo adicional al Acuerdo de 1979, en el que se recoge que, durante la fase de dotación presupuestaria, se adoptarían los “criterios de cuantificación que inspiren los correspondientes Presupuestos Generales del Estado” deben ser “congruentes con los fines a que destine la Iglesia los recursos recibidos del Estado en consideración a la Memoria a que se refiere el párrafo siguiente”. Las cuantías, determinadas atendiendo a este criterio, no solo sirvieron para determinar el importe de la dotación presupuestaria del Estado para la Iglesia, sino que actuaron como importe mínimo de las cuantías efectivamente transferidas por el Estado a la Iglesia hasta la entrada en vigor del porcentaje 0,7% en el ejercicio 2007.

Por otro lado, el Tribunal de Justicia de la Unión Europea (en adelante, TJUE) señaló que una congregación religiosa puede realizar actividades económicas, además de las actividades estrictamente religiosas que le son propias. En ese caso y para las actividades de naturaleza económica, la congregación tendría la consideración de “empresa” (apartados 41 a 64 de la sentencia). De esta forma, el desarrollo de actividades religiosas y económicas por una misma unidad es admitido en la sentencia (apartado 51) “siempre que mantenga una contabilidad separada por lo que respecta a la diferente financiación recibida, de modo que se excluya todo riesgo de subvención «cruzada» de sus actividades económicas mediante fondos públicos de los que se beneficia en relación con sus actividades no económicas”.

Una primera aproximación al concepto de “actividades estrictamente religiosas” la proporciona el canon 1254.2 del Código de Derecho Canónico, el que se establece que son fines propios de la Iglesia: “sostener el culto divino, sustentar honestamente al clero y demás ministros, y hacer las obras de apostolado sagrado y de caridad, sobre todo con los necesitados”. En relación con el Acuerdo, Giménez Barriocanal (2008, 63) considera que la asignación tributaria es especialmente relevante para garantizar fondos que permitan a la Iglesia “al menos (…) proveer de una adecuada o congrua sustentación a sus clérigos y que pueda sostener razonablemente los bienes materiales que dispone para el cumplimiento de sus fines (fundamentalmente templos, locales para la catequización, etc.)”.

La lectura conjunta de los artículos IV y V del Acuerdo proporciona, a su vez, pistas relevantes acerca de las entidades, bienes y actividades que son susceptibles de beneficios especiales, y a quienes distingue con nitidez de las otras “asociaciones y entidades religiosas (…) que se dediquen a actividades religiosas, benéfico-docentes, médicas u hospitalarias, o de asistencia social” a las que, de acuerdo con el artículo V, no se concede beneficio singular alguno más allá de los “que el ordenamiento jurídico-tributario del Estado español prevé para las entidades sin fin de lucro y, en todo caso, los que se conceden a las entidades benéficas privadas”[6].

Dicho de otra forma, el propio Acuerdo establece dos categorías de entidades y de actividades de la Iglesia: por un lado, en el artículo IV, las que son objeto de beneficios especiales; por otro lado, en el artículo V, las que se acogen al régimen general de entidades sin fines de lucro. En consecuencia, serían las entidades y las actividades contempladas en el artículo IV las que podría beneficiarse de la colaboración estatal a su adecuado sostenimiento. En concreto serían la “Santa Sede, la Conferencia Episcopal, las diócesis, las parroquias y otras circunscripciones territoriales, las Órdenes y Congregaciones religiosas y los Institutos de vida consagrada y sus provincias y sus casas”.

El Acuerdo también parece señalar los inmuebles cuyo funcionamiento y mantenimiento sería susceptible de integrarse en el “adecuado sostenimiento” a cuya financiación colabora el Estado, se encontrarían los templos y capillas destinados al culto y las dependencias destinadas a la actividad pastoral; las residencias de los Obispos, de los Canónigos y de los Sacerdotes; los locales destinados a oficinas de la Curia diocesana y a oficinas parroquiales; los seminarios destinados a la formación del clero y las Universidades eclesiásticas en tanto en cuanto impartan enseñanzas propias de disciplinas eclesiásticas; y los edificios destinados primordialmente a casas o conventos de las Órdenes, Congregaciones religiosas e Institutos de vida consagrada.

En todo caso, debe señalarse que la delimitación de un perímetro de actividades e instituciones de la Iglesia susceptibles de ser beneficiarias de la financiación derivada de la asignación tributaria es perfectamente compatible con la libertad que el protocolo adicional al Acuerdo reconoce a la Iglesia para asignar el destino de los recursos recibidos del Estado. En efecto, no se trata de que la Administración General del Estado censure cómo la Conferencia Episcopal Española prioriza la financiación de sus necesidades con la asignación tributaria; sino de que se asegure de que esas necesidades se encuentran dentro de las que son susceptibles de acogerse a la cobertura de la colaboración financiera del Estado. Dicho de otra manera, se trataría de utilizar un concepto similar al de gastos elegibles, utilizado en la gestión de otros fondos públicos, y que establece un catálogo de conceptos financiables, pero sin intervenir en la distribución que, entre ellos, hace el receptor de los recursos.

4. LA GESTIÓN POR LA ADMINISTRACIÓN DE LA ASIGNACIÓN TRIBUTARIA

4.1 El tratamiento presupuestario

La Ley 31/1991 de Presupuestos Generales del Estado para 1992 introduce por primera vez una referencia al tratamiento presupuestario que ha de tener la asignación tributaria y establece que las “entregas a cuenta, así como la liquidación definitiva que, en su caso, haya de abonarse a la Iglesia Católica, se harán efectivas minorando la cuantía total de la recaudación del Impuesto sobre la Renta de las Personas Físicas del ejercicio correspondiente«. Esta fórmula se mantiene en las sucesivas leyes de presupuestos hasta que desaparece del texto articulado en la Ley 54/1999 de presupuestos para 2000. A pesar de que dejó de estar establecido en el texto de la ley no varió el tratamiento de la asignación tributaria en los estados numéricos de los presupuestos y se ha mantenido hasta nuestros días como un ingreso negativo[7].

Esta consideración de la asignación tributaria como un ingreso negativo de los presupuestos nunca ha sido aplicado a la asignación tributaria con fines sociales[8]. En este caso, se incorpora al conjunto de los ingresos y la cuantía correspondiente se gestiona a través de los correspondientes programas de gasto.

El tratamiento como menor ingreso de la asignación tributaria a la Iglesia tiene un encaje difícil en el tratamiento previsto en la Ley 47/2003 General Presupuestaria (en adelante, LGP), cuyo artículo 27.4 de la LGP establece que los “derechos liquidados y las obligaciones reconocidas se aplicarán a los presupuestos por su importe íntegro, sin que puedan atenderse obligaciones mediante minoración de los derechos a liquidar o ya ingresados, salvo que la ley lo autorice de modo expreso”. Es decir, salvo que una ley lo establezca, no es posible registrar como menor ingreso el importe de la asignación tributaria, puesto que su destino es satisfacer una obligación de colaboración al sostenimiento económico de la Iglesia. El Acuerdo de 1979 nada prevé acerca del tratamiento presupuestario de la asignación tributaria y tampoco existe una ley que regule explícitamente tal cosa. En consecuencia, el tratamiento que, en principio, correspondería a cualquier asignación tributaria no es el de un ingreso negativo, sino el de una obligación que se satisface a través de un programa gasto con unos ingresos que están afectados por voluntad del contribuyente. Sin embargo, no sería correcto afirmar que el tratamiento como ingreso negativo vulnera lo establecido en la LGP, puesto que cada año una ley, la de Presupuestos Generales del Estado, aprueba su tratamiento como un ingreso negativo. Además, en este caso concreto, su registro como ingreso negativo no condiciona una adecuada gestión presupuestaria, ya que se trata de unos recursos destinados a una única entidad y que no requieren de posterior convocatoria pública.

Todo parece apuntar a que, en 1988, el legislador intentaba visualizar través de la contabilidad presupuestaria que la colaboración financiera del Estado con la Iglesia había dejado de ser una partida de gasto que pesaba sobre el presupuesto. Sin embargo, aunque el tratamiento presupuestario no contenga una partida de gasto para la Iglesia católica, no puede ocultar el hecho cierto de que la asignación tributaria a la Iglesia es el instrumento para atender con fondos públicos una obligación del Estado derivada de un acuerdo internacional incorporado a nuestra legislación tras la oportuna ratificación parlamentaria[9].

Sin embargo, la excepcionalidad del tratamiento presupuestario de la asignación tributaria ha dado pie a determinadas interpretaciones que parecen despojar del carácter público a los recursos que constituyen la asignación tributaria, lo que permitiría eludir determinados límites al destino de la asignación tributaria. Un ejemplo de esta interpretación se puede encontrar en Beneyto (2016, 42), para quien “la Iglesia ya no recibe cantidades con cargo a los Presupuestos Generales del Estado para su sostenimiento básico”, sino que “depende exclusivamente de las aportaciones de los fieles”.

Desde nuestro punto de vista, este enfoque es erróneo por dos motivos: el primero, porque la asignación tributaria a la Iglesia sí luce en los Presupuestos Generales del Estado, como un ingreso negativo, pero está presupuestada. En segundo lugar, porque los contribuyentes que optan por la asignación tributaria no hacen una donación a la Iglesia, sino que “autorizan” al Estado a utilizar un porcentaje de su cuota tributaria para satisfacer la obligación adquirida por este con la Iglesia. Pero el titular de la obligación (y de la aportación) es el Estado y no los fieles. Esa es la razón por la que el Estado complementó lo recaudado vía asignación cuando era insuficiente; pero también es el motivo por el que en 2005 y 2006 el Estado no entregó a la Iglesia el importe íntegro de la asignación; o la causa por la que desde 2006 el Estado acepta no alterar el porcentaje de asignación si dicho cambio afecta el equilibrio patrimonial de la Iglesia.

4.2 Las entregas a la Iglesia

La gestión de la asignación tributaria está íntimamente unida a la del IRPF. En consecuencia, la declaración del año t se realiza en t+1, por lo que hay retardos en el conocimiento del importe efectivo de la asignación tributaria y no es posible realizar ingreso alguno en el año en el que se realiza la asignación. Para paliar los efectos de este calendario en la atención de las necesidades financieras de la Iglesia, se habilitó un sistema de entregas a cuenta que ya está presente desde los primeros momentos de implementación del modelo de asignación tributaria. Así, el apartado seis de la disposición adicional quinta de la Ley 33/1987 regula, por primera vez, el sistema de asignación tributaria y establece que “la Iglesia Católica recibirá mensualmente, en concepto de entrega a cuenta, una dozava parte de la asignación tributaria correspondiente al penúltimo ejercicio presupuestario anterior. Esta cantidad se regularizará definitivamente cuando se disponga de los datos definitivos del Impuesto sobre la Renta de las Personas Físicas del ejercicio correspondiente”.

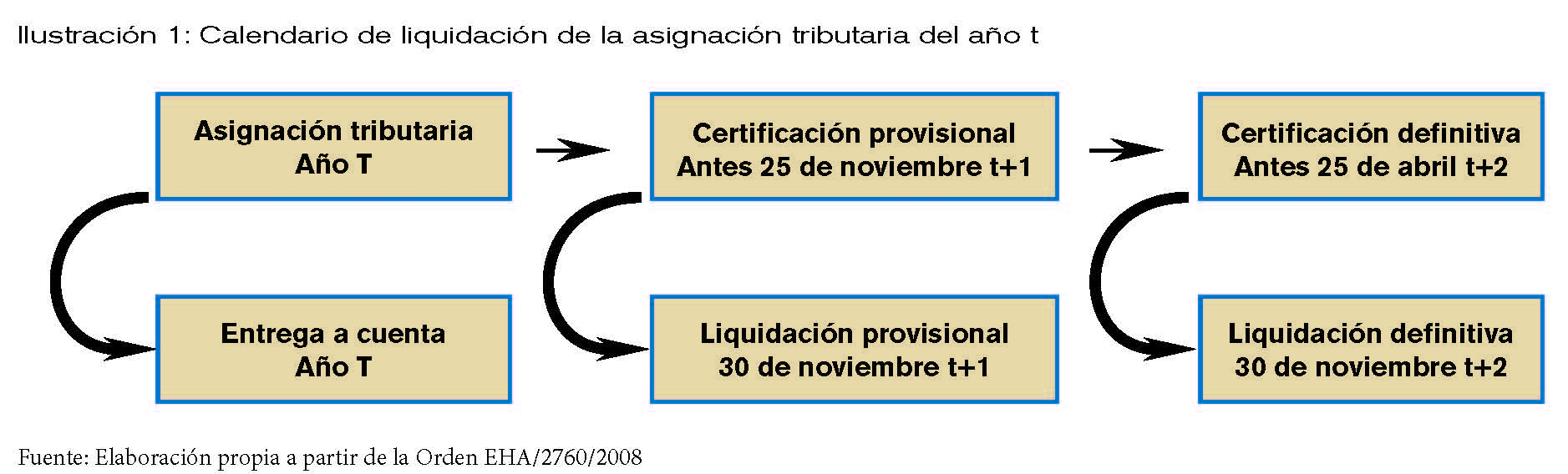

A partir del Canje de Notas de 2006, la propia complejidad de la gestión tributaria hizo necesario que el apartado segundo de la disposición adicional decimoctava de la ley 51/2007 remitiese a una orden ministerial el detalle del procedimiento de liquidación y regularización. En virtud de este mandato, se aprobó la Orden EHA/2760/2008, de 25 de septiembre, relativa al procedimiento de liquidación de la asignación tributaria a la Iglesia Católica y de regularización del saldo resultante entre el Estado y aquella.

Esta orden regula con mucha precisión los hitos de certificación provisional y certificación definitiva del importe de la asignación tributaria, imponiendo a las direcciones generales competentes fechas máximas para emitir los correspondientes documentos que permitan realizar las liquidaciones provisionales y definitivas, pero que en la práctica significan dos ejercicios de retardo desde el ejercicio al que corresponde la asignación tributaria, tal y como se puede ver en la Ilustración 1 . Esta orden también regula el procedimiento de regularización que se realizará después de cada certificación. En el caso de saldo acreedor se fija un plazo de cinco días para que se resuelva el importe a abonar a la Iglesia. Del mismo modo, se establece que, en caso de saldo deudor, también se acordará en el plazo de cinco días y se compensará “con cargo a las entregas a cuenta que la Administración del Estado deba realizar a la Iglesia Católica en los meses sucesivos”. En la práctica, la aplicación de esta orden supone que los importes de la liquidación provisional y definitiva son ingresados efectivamente por la Iglesia el año t+2.

5. LA MEMORIA JUSTIFICATIVA PRESENTADA POR LA IGLESIA Y LA ACTIVIDAD DEL ESTADO EN TORNO A ELLA

Aunque en el protocolo adicional al Acuerdo de 1979 ya se prevé la presentación de una memoria por parte de la Iglesia, el Canje de Notas de 2006 le confiere explícitamente un carácter justificativo. Según el informe 1377 del Tribunal de Cuentas, desde 1989, la Iglesia ha presentado todos los años las memorias a la Administración del Estado. El contenido de las presentadas antes de 2006 era mejorable, como explica Giménez Barriocanal (2008, 44) al señalar que la Conferencia Episcopal asumió en el Canje de Notas “un compromiso de mejora de la memoria justificativa que ya venía entregando la Iglesia cada año. Se trataría de entregar una información más sencilla y útil sobre el destino de los fondos obtenidos por la asignación tributaria”.

El citado informe del Tribunal de Cuentas señala que, aún hoy, no están establecidas las características formales que debe tener la memoria, la información mínima que ha de contener o los plazos para su presentación. Por otro lado, el mencionado informe 1377 del Tribunal de Cuentas[10] aborda, entre otras cuestiones, la actuación de la Administración en torno a la Memoria y constata que no existen indicios de actividad alguna en torno al proceso de elaboración, ni al análisis del contenido de la memoria. Tampoco existen referencias a que los resultados presentados en la Memoria hayan tenido efecto alguno sobre la gestión de la asignación tributaria.

La confección de la memoria se rige única y exclusivamente por los criterios que establece la Conferencia Episcopal, hasta el punto de que la memoria presentada se ha denominado desde 2013 “memoria anual de actividades de la Iglesia católica en España”, perdiendo formalmente el carácter justificativo.

Desde un punto de vista temporal, la presentación de la memoria por parte de la Conferencia Episcopal se realiza con dos años de retardo respecto al correspondiente a la asignación tributaria[11]. Esta demora podría tener su explicación si la memoria aplicase un criterio de devengo y justificase exactamente los recursos recibidos del IRPF del año al que se refiere; sin embargo, eso no es así. En realidad, se aplica un principio de caja, ya que la propia dinámica de liquidaciones provisional y definitiva de la asignación tributaria impide que la Iglesia pueda disponer de los importes de esta en el año al que corresponde. Por lo que la Iglesia se ha decantado por un sistema mucho más práctico y justifica los importes efectivamente recibidos en concepto de asignación durante el año de referencia, independientemente de la anualidad a la que correspondan[12]. De esta manera, en el año t, la Iglesia recibe el ingreso a cuenta correspondiente a la asignación tributaria del año t, más la liquidación correspondiente al año t-2. El hecho de que la práctica sea la justificación de las cantidades efectivamente percibidas en el año t hace que parezca excesivo el retardo de 18 meses desde el cierre del ejercicio para elaborar y presentar la memoria.

Las memorias no informan de avances en la capacidad de autofinanciación de la Iglesia, aunque hacen referencia a las fuentes de financiación de las diócesis y señalan que la asignación tributaria significa tres cuartas partes de sus recursos. Sin embargo, no está definido el perímetro de actividades y entidades en cuya autofinanciación se ha comprometido a avanzar la Iglesia. En definitiva, la información aportada no permite conocer realmente la situación de la Iglesia en relación con el compromiso recogido en el artículo II.5 del Acuerdo.

Por otro lado, las memorias correspondientes a los ejercicios 2007 a 2011 informan de la constitución de un Fondo Común Interdiocesano con el que se financia a las diócesis y que se nutre fundamentalmente con recursos procedentes de la asignación tributaria. En las memorias se detallan los criterios utilizados para el reparto del fondo entre las diócesis, pero no se informa del destino que dan las diócesis a los recursos que reciben procedentes de la asignación tributaria.

Adicionalmente, en varias memorias desde 2007 se hace referencia a ahorros, remanentes o superávits, y las relativas a los ejercicios 2016 y 2017 dan cuenta de la aportación a un fondo de reserva cuya constitución no está recogida en el Acuerdo ni en el Canje de Notas, ni en ningún otro documento de desarrollo de la colaboración económica entre Estado e Iglesia.

Además, las memorias referidas a los ejercicios 2016 y 2017 informan de que un total de 20 millones de euros de la asignación tributaria han sido destinados a aportación de capital a una cadena de televisión. Es decir, una actividad económica que no puede ser considerada como estrictamente religiosa.

Por otro lado, la ya mencionada sentencia del TJUE C74/2016 señala en el punto 45 que “actividad económica [es] toda actividad consistente en ofrecer bienes o servicios en un mercado determinado”; y en el punto 51 advierte de la necesidad de llevar contabilidad separada de las actividades no económicas y de las económicas para, precisamente, evitar subvenciones cruzadas de fondos públicos. En consecuencia, esta aportación podría ser objeto de análisis en el marco de la política europea sobre competencia y, en particular, en el ámbito de las ayudas de Estado.

En el ya mencionado informe 1377 del Tribunal de Cuentas, se constata que la actuación de la Administración General del Estado en torno a la memoria justificativa ha sido totalmente inexistente. Es decir, a la Administración nada hace en relación con ella: no sólo no se preocupa de fijar criterios de información básica o de plazos, sino que incumple con principios básicos de buena gestión al no realizar un adecuado seguimiento del cumplimiento de los compromisos contraídos por la Iglesia en el Acuerdo.

Esta ausencia de actividad podría dar a entender que la Administración ha aceptado erróneamente que su única obligación se limita a abonar la asignación tributaria. Sin embargo, la asignación tributaria, por tratarse de fondos públicos, supone un coste de oportunidad para el Estado, como ya se ha comentado en el apartado 3.2, por lo que es necesaria una gestión efectiva de todas las obligaciones y compromisos que se derivan del Acuerdo en el que se sustenta.

6. A MODO DE RECAPITULACIÓN

El Acuerdo para asuntos económicos del Estado con la Santa Sede configura a la asignación tributaria como el instrumento para canalizar la colaboración del Estado al sostenimiento de las necesidades de la Iglesia. Al mismo tiempo, el Acuerdo prevé que la colaboración económica sea temporal, mientras la Iglesia no sea capaz de recabar los recursos necesarios para el sostenimiento de sus actividades.

Es el Estado quien contrajo la obligación de colaborar con la Iglesia, y es el obligado a satisfacerla. Lo hace a través de un porcentaje de la cuota tributaria de los contribuyentes que voluntariamente expresan su disposición a que una parte de sus impuestos atienda este compromiso. Pero, en todo caso, es el Estado quien tiene la obligación, por lo que, durante la vigencia del Acuerdo ha complementado lo asignado para asegurar un mínimo y no ha entregado la integridad de lo asignado, por desbordar el máximo establecido.

Los recursos con los que el Estado colabora al sostenimiento de la Iglesia son fondos públicos que tienen un coste de oportunidad, porque significan una minoración de los fondos que puede destinar a satisfacer otras necesidades. Por eso, la Administración está obligada a realizar una gestión eficiente de las cantidades destinadas a esta colaboración.

Dicho de otra forma, la asignación tributaria no solo supone para la Administración la obligación de entregar a la Iglesia el importe que se deriva de aplicar el porcentaje establecido a la cuota tributaria de los contribuyentes que asignan a la Iglesia, sino que la Administración debe realizar un seguimiento del conjunto de los compromisos adquiridos en el Acuerdo, así como verificar la observancia de otras normas, nacionales y europeas, que inciden en la gestión de la asignación tributaria. Al mismo tiempo, deben actuar los mecanismos ordinarios de control del gasto público, tanto internos como externos, puesto que ninguna disposición legal excluye de tal supervisión a la asignación tributaria y al cumplimiento del Acuerdo.

En la práctica, la Administración cumple la obligación de entregar anualmente la asignación tributaria a la Iglesia; pero no realiza seguimiento alguno del cumplimiento de otros compromisos contenidos en el propio Acuerdo y ratificados en el Canje de Notas de 2006. En definitiva, y utilizando una expresión coloquial, la Administración debe cumplir, pero ni debe quedarse corta ni debe pasarse. Es legítimo que la Iglesia exprese su malestar si la Administración no atiende suficientemente a lo establecido en el Acuerdo; pero el Estado también debe velar por no excederse en el cumplimiento. Un cumplimiento que adquiere dos dimensiones: la primera, relativa a la cuantía con la que se satisface la colaboración, la Administración debe velar porque la cuantía entregada responde a una colaboración a la financiación de las necesidades de la Iglesia para fines estrictamente religiosos que ésta no puede financiar por sí misma. La segunda, referida al periodo temporal en el que se mantiene la colaboración del Estado, debe limitarse al plazo en el que la Iglesia no consigue financiarse por sus propios medios, por lo que la Administración está obligada a tener un conocimiento fehaciente tanto de la capacidad de financiación de la Iglesia como de su evolución.

La Administración dispone del instrumento que constituye la memoria justificativa para hacer el seguimiento del cumplimiento de los compromisos adquiridos por la Iglesia, aunque no lo utiliza suficientemente. Para ser útil, la memoria justificativa ha de ser presentada dentro de un plazo razonable y debería aportar información precisa que permitiese identificar los conceptos concretos y las organizaciones que constituyen el destino último la asignación tributaria. Así mismo, debería contener un indicador del avance en el compromiso de autofinanciación adquirido por la Iglesia. El documento de la memoria justificativa debería ser analizado por la Administración que debería comprobar, entre otras cosas, que la asignación tributaria atiende fines religiosos compatibles con el Acuerdo.

Finalmente, si por las razones que se consideren oportunas se estima que la situación actual debe mantenerse, el Estado debería valorar la adecuación del contenido del Acuerdo para articular una adecuada cobertura jurídica.

BIBLIOGRAFÍA

Beneyto Berenguer, Remigio (2016): “El futuro de los Acuerdos entre el Estado español y la Santa Sede (según los programas de los partidos políticos a las elecciones generales del 2015)”, Revista General de Derecho Canónico y Derecho Eclesiástico del Estado, nº. 41

Blanco Fernández, María (2007): “La financiación de las confesiones religiosas en el derecho español: régimen vigente y perspectivas de futuro”, Revista General de Derecho Canónico y Derecho Eclesiástico del Estado, nº 13

Cubero Truyo, Antonio y Sanz Gómez, Rafael J. (2010): “La declaración del I.R.P.F. como cauce de financiación de la Iglesia Católica asignación voluntaria del 0,7 por 100 de la cuota íntegra”, Crónica tributaria, nº 136, págs. 85-102

Garcimartín Montero, M. Carmen (2006): “Direct Financing of the Religious Denominations in Spain: Changes Introduced by the 2005 General State Budget Law”, Journal of Church and State, Vol. 48, nº 1, , Pags: 175–196

Garcimartín Montero, M. Carmen (2019): “Los acuerdos entre España y la Santa Sede: cuarenta años de vigencia”, Revista general de derecho canónico y derecho eclesiástico del Estado, 49

Giménez Barriocanal, Fernando (2008): “Financiación eclesial: situación actual y perspectivas de futuro”, Ius Canonicum, XLVIII, N. 95, págs. 25-68

González Armendia, José Ramón (1988): “La autofinanciación de la Iglesia en el Acuerdo sobre asuntos económicos. Bases generales”, Revista Española de Derecho Canónico, Vol. 45, Nº 125, págs. 581-621

Luque Mateo, Miguel Ángel (2015): “Los modelos de financiación de las confesiones religiosas en Europa”, Revista general de derecho canónico y derecho eclesiástico del Estado, 38, págs.: 1-45

Meseguer Velasco, Silvia (2019): La financiación de la religión en Europa, Digital Reasons, Madrid, edición digital

Torres Gutiérrez, Alejandro (2002): “La asignación tributaria en España a favor de la Iglesia Católica. Un estudio crítico”, Revista jurídica de Navarra, Nº 34, págs. 197-226

Torres Gutiérrez, Alejandro (2019): “¿Límites? en la financiación de las confesiones religiosas en España: una asimetría de difícil encaje en los principios de laicidad y no discriminación”, Anuario de Derecho Eclesiástico del Estado, vol. XXXV, págs.: 47-123

Tribunal de Cuentas (2020): “Informe de fiscalización sobre las actuaciones desarrolladas por la Administración General del Estado en materia de cooperación económica con las confesiones religiosas a través de los programas de ingresos y gastos contenidos en los presupuestos generales del estado, ejercicio 2017”, aprobado por el Pleno el 28 de julio de 2020.

[1] Las opiniones y análisis que aparecen en este trabajo son de la exclusiva responsabilidad del autor y, por tanto, no comprometen a las de la institución a la que pertenece.

[2] La disposición adicional 5.1 de la Ley 33/1987 como el artículo 2 del Real Decreto-Ley 7/2013 señalan que la asignación tributaria para actividades de interés social se realiza “en ejecución de lo previsto en el artículo II del Acuerdo entre el Estado español y la Santa Sede sobre asuntos económicos, de 3 de enero de 1979”. Sin embargo, el mencionado artículo II establece que en el caso de que los contribuyentes no asignen a la Iglesia, “la cantidad correspondiente será destinada a otra finalidad” lo que confiere amplios márgenes de actuación al Estado.

[3] Entre 1988 y 2006 estuvo vigente una asignación del 0,5239%. Este porcentaje fue determinado unilateralmente por el Estado y se manifestó insuficiente para atender a las necesidades de la Iglesia. El Estado siguió complementado el importe resultante de la asignación tributaria hasta alcanzar la cifra que había transferido en el último año en el que se aplicó la consignación presupuestaria. De esta manera, el modelo transitorio estuvo vigente de facto entre 1988 y 2006, superando ampliamente los tres años inicialmente previstos en el Acuerdo. Las causas y consecuencias de esta situación se pueden ver con más detalles en Torres Gutiérrez (2002) o Giménez Barriocanal (2008).

[4] Comunicación C/2016/2946 de la Comisión relativa al concepto de ayuda estatal conforme a lo dispuesto en el artículo 107, apartado 1, del Tratado de Funcionamiento de la Unión Europea, apartado 51.

[5] En este sentido, se puede señalar que los informes de fiscalización del Tribunal de Cuentas números 564 y 969 se refieren, respectivamente, al abono de cuotas derivadas de la participación en organismos internacionales y a la participación de España en operaciones internacionales de paz, fruto de compromisos derivados de la participación en organizaciones supranacionales.

[6] Aunque no es motivo de este trabajo, debe señalarse que la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, despliega un marco normativo que proporciona cobertura a exenciones fiscales aplicables tanto a las confesiones religiosas como a las entidades sin ánimo de lucro.

[7] En concreto, se recoge en el capítulo I de ingresos del Estado, impuestos directos y cotizaciones sociales; artículo 10, sobre la renta; concepto 100, de las personas físicas; subconcepto 10099, asignación tributaria a la Iglesia católica.

[8] El proyecto de ley de presupuestos generales del Estado para 2019 redenominaba la partida que figura como un ingreso negativo que pasaba ser “Asignación tributaria a la Iglesia Católica y otros fines sociales”. Este presupuesto no fue aprobado, pero la referida partida estaba presupuestada en 268 millones de euros, por lo que el cambio de denominación no parecía estar acompañado por un cambio en el importe para recoger tanto la asignación a la Iglesia como a otros fines. Debe advertirse que tratar como ingreso negativo a la asignación para fines sociales podría generar dificultades en la gestión presupuestaria posterior.

[9] Como ejemplo de que las obligaciones derivadas de la suscripción por parte de España de acuerdos internacionales se gestionan presupuestariamente a través de programas de gasto, se puede señalar que el abono de cuotas derivadas de la participación en dichos organismos se abonan través de gastos presupuestarios o que la participación de España en operaciones internacionales de paz.

[10] El informe 1377 del Tribunal de Cuentas, Fiscalización de las actuaciones desarrolladas por la Administración General del Estado en materia de cooperación económica con las confesiones religiosas a través de los programas de ingresos y gastos contenidos en los presupuestos generales del Estado, ejercicio 2017, aprobado por el Pleno del Tribunal de Cuentas el 28 de julio de 2020, está disponible en https://www.tcu.es/repositorio/b0ea7513-e863-4ba4-9d34-be619e3d7afe/I1377.pdf

[11] De esta manera, la memoria correspondiente al año t se presenta el t+2. Es decir, la memoria justificativa del año 2017 se ha presentado en 2019. Por otro lado, debe indicarse que está disponible en la página de transparencia de la Conferencia Episcopal una memoria correspondiente a cada uno de los ejercicios posteriores a 2007.

[12] Esta práctica se puede comprobar, por ejemplo, en las páginas 28 y 29 de la Memoria de actividades correspondiente al ejercicio 2017, disponible en https://conferenciaepiscopal.es/wp-content/uploads/2020/07/Memoria-anual-de-actividades-de-la-Iglesia-Catolica-en-España-2017-formato-extendido.pdf (consulta realizada el 12 de octubre de 2020)