Raúl Rodríguez Márquez

Auditor Cámara de Cuentas de Andalucía

Rocío Bernal Coronil

Técnico Cámara de Cuentas de Andalucía

Una aproximación práctica a las recomendaciones de auditoría del sector público y su seguimiento

RESUMEN

La elaboración de las recomendaciones y su seguimiento son áreas fundamentales en el trabajo de las Instituciones de Control Externo, puesto que son la mejor herramienta de la que disponen para transmitir el conocimiento y la experiencia que la fiscalización continua que ejercen sobre el sector público les aporta, sobre todo en lo que respecta a la aplicación de los principios de eficacia, eficiencia y economía en la gestión pública y en su funcionamiento interno. En este artículo, se ofrece una visión práctica de cómo algunas de estas instituciones afrontan dicho mandato, cuyo fin principal no es otro que optimizar la utilización de los fondos públicos. Para ello, la elaboración de las recomendaciones, por un lado, y su seguimiento, por otro, son tratadas como dos tipos de trabajos que se retroalimentan y que, sin lugar a dudas, perderían su sentido si no formaran parte de un mismo plan estratégico de actuación.

ABSTRACT

The elaboration of the recommendations and their follow-up are fundamental areas in the work of the Audit Institutions. These are the best tools available to them to transmit the knowledge and experience that provides the continuous control they exercise over the public sector, especially in regards to the application of the principles of effectiveness, efficiency and economy in public management and in its internal operation. This article offers a practical vision of how some of these institutions face this mandate, whose main purpose is none other than to optimize the use of public funds. For this reason, the preparation of the recommendations and their follow-up are considered as two types of work that need one another and, without a doubt, they would lose their meaning if they were not part of the same strategic plan.

PALABRAS CLAVE: Recomendaciones; Seguimiento; Solución Práctica; Propuesta Útil; Responsabilidad.

KEYWORDS: Recommendations; Follow-Up; Practical Solution; Useful Proposa; Accountability.

1. INTRODUCCIÓN

La elaboración de las recomendaciones y su seguimiento son áreas con una repercusión creciente en el ámbito de la auditoría del sector público, sobre todo en entornos cada vez más regulados y sobre los que se aplican procedimientos y herramientas de control interno que hacen que el fraude o error dispongan de un protagonismo cada vez menor en los informes que realizan las Instituciones de Control Externo (ICEX).

Las recomendaciones son el mejor instrumento del que disponen las ICEX para impulsar mejoras largamente relegadas en las administraciones públicas, y que permitirían la optimización de los recursos disponibles a través de actuaciones que persigan la eficacia, eficiencia y economía de los servicios prestados, en una realidad cada vez más exigente con el buen gobierno y la transparencia de los gestores y entidades públicas.

No obstante, un aspecto tan esencial como este dentro de la labor de las ICEX, no ha recibido hasta tiempos recientes una atención acorde a su importancia. Así, con el fin de realizar una modesta aportación a esta área, se presenta un breve análisis práctico sobre los principios y procedimientos que algunos organismos de control nacionales y extranjeros aplican para la elaboración y seguimiento de sus recomendaciones.

Con el objetivo de ofrecer una visión amplia y enriquecedora sobre esta cuestión, en primer lugar se recogerán algunas observaciones acerca del enfoque y procedimiento que aplican cuatro de los principales organismos de supervisión pública a nivel internacional, a saber: 1) Tribunal de Cuentas Europeo (TCE); 2) U.S. Government Accountability Office (GAO); 3) Cour des Comptes; 4) Australian National Audit Office (ANAO).

A continuación, se indicarán los requisitos necesarios que deberían de tenerse en cuenta para la elaboración de recomendaciones, acompañándose de diversos ejemplos prácticos que facilitarán su exposición.

Por último, se ofrecerán algunas conclusiones orientadas a establecer las bases de la elaboración de recomendaciones rigurosas y útiles, que permitan a su vez la realización de un seguimiento objetivo y eficaz.

2. LAS RECOMENDACIONES EN LAS INSTITUCIONES DE CONTROL EXTERNO. UNA PERSPECTIVA INTERNACIONAL

Con el fin de ilustrar la técnica general que utilizan cuatro de los principales organismos de supervisión pública a nivel internacional, en este apartado se recogen algunos ejemplos de recomendaciones consideradas como relevantes o prioritarias en los informes emitidos o en el marco de los trabajos de seguimiento realizados a determinadas entidades fiscalizadas en ejercicios precedentes.

TRIBUNAL DE CUENTAS EUROPEO (TCE)

En su calidad de auditor externo independiente de la UE, el TCE vela por los intereses de los contribuyentes europeos. Aunque no tiene capacidad jurídica, contribuye a mejorar la gestión del presupuesto de la UE por parte de la Comisión Europea e informa sobre las finanzas de la Unión.

Una de sus funciones principales es elaborar conclusiones y recomendaciones dirigidas a la Comisión Europea y Gobiernos nacionales en sus informes de auditoría.

Las recomendaciones del TCE utilizan una redacción precisa y comprensible en sus propuestas para mejorar la gestión de los organismos auditados, enfocándose a menudo en tres de las principales áreas de acción comunitaria:

• Las transferencias y ayudas europeas gestionadas por los países miembros.

• Los límites de gasto y reglas fiscales para los estados miembros.

• La coordinación en la acción de las diferentes instituciones de la UE y sus países miembros, especialmente en aras de fortalecer el mercado único.

A continuación, se recoge una recomendación al respecto:

Las instituciones de la UE deberían crear una ventanilla única común electrónica para sus actividades de contratación que permita a los operadores económicos encontrar toda la información pertinente en un único lugar en línea e interactuar con las instituciones de la UE a través de esta página web. Los procedimientos de contratación que incluyen comunicación sobre las normas aplicables, las oportunidades comerciales, el pliego de condiciones pertinente, la presentación de ofertas y toda la demás comunicación entre las instituciones y los operadores económicos deberían gestionarse a través de dicha ventanilla única[1].

Fecha prevista de aplicación: 2018.

Esta recomendación ilustra el esfuerzo que realiza el TCE en proponer mejoras de actuación claras y concretas, definiendo de forma inequívoca el qué (información e interacción de la UE con los operadores económicos), el quién (las instituciones de la UE), el cómo (creación de una ventanilla única común electrónica), y el cuándo (ejercicio 2018), lo que evita la tan común ambigüedad de las recomendaciones y facilita a las entidades responsables su correcta implementación. Además, la igualdad de trato y de oportunidades, la simplificación de los procedimientos, y la información pública accesible, son pilares básicos en la consolidación del mercado único que el TCE supervisa de forma exhaustiva.

Por otro lado, las recomendaciones realizadas por el TCE establecen siempre una correspondencia directa con el fundamento/conclusión en la que se basan. De esta forma, es más fácil identificar y analizar la deficiencia o debilidad constatada y darle respuesta. También, como parte de la recomendación, el TCE establece un periodo de tiempo razonable para su puesta en práctica.

U.S. GOVERNMENT ACCOUNTABILITY OFFICE (GAO)

La GAO es una agencia independiente que realiza labores de examen del gasto federal y que presenta sus informes al Congreso estadounidense, aportando información fiable al Gobierno y a las Agencias Federales que ayuda a mejorar la eficiencia de la actuación pública generando, a su vez, un ahorro presupuestario significativo.

Las recomendaciones que realiza la GAO[2] procuran establecer un enfoque práctico en su exposición con el fin de que puedan ser interpretadas claramente y aplicadas de forma directa, y van dirigidas principalmente a la dirección o management de las entidades con capacidad para implementar cambios en la gestión, al objeto de acercar su actuación al nivel de eficiencia y economía óptimo.

A modo de ejemplo, se expone la siguiente recomendación:

El Comisario de la Agencia Tributaria Federal debe implementar de forma integral el plan de personal elaborado por la entidad, incluyendo además las siguientes acciones: (1) realización de una estrategia empresarial y de planificación, (2) realización de un análisis de los recursos humanos disponibles y necesarios, (3) creación de un plan de personal, (4) implementación de dicho plan de personal, y (5) realización del seguimiento y evaluación de los resultados.

Esta forma de recomendar define de manera específica tanto los pasos a realizar por la entidad como la persona responsable de conducir los trabajos. Aunque del texto de la recomendación no se deduce el objetivo perseguido con la misma (la debilidad asociada fue señalada en el apartado de hallazgos del informe y estaba relacionada con la diferente capacitación del personal de una misma área o rango), la respuesta reportada por la Agencia en las tareas de seguimiento realizadas por la GAO deja claro que los beneficios perseguidos con la recomendación son conocidos y asumidos por aquella, como se recoge a continuación:

La completa implementación de un plan de personal que provea un inventario comprensivo de los (nuestros) recursos humanos, permitirá llevar a cabo las actuaciones necesarias asociadas con la identificación y superación de la brecha existente entre el personal de la Agencia en relación a sus competencias y habilidades.

COUR DES COMPTES

La Cour des comptes es el organismo de mayor rango respecto a la auditoría de fondos públicos en Francia. En este ámbito se encarga de auditar, emitir normas y certificar las cuentas del Estado y la Seguridad Social, así como de contribuir a la evaluación de las políticas públicas llevadas a cabo por el Gobierno.

Una de las características principales de los informes elaborados por la Cour des Comptes es que orienta muchas de sus recomendaciones hacia propuestas de carácter amplio que invitan a replantear el objetivo y la línea general de actuación de un sector público netamente centralizado y con grandes áreas competenciales como es el francés.

A título ilustrativo se recoge la siguiente recomendación:

La Cour des Comptes ha constatado la necesidad de que la Agencia Nacional para la Formación Profesional de Adultos implemente, sin demora, una reestructuración de gran amplitud (…) lo que exige que, durante el curso de este proceso, el Estado ejercite plenamente su rol tutelar sobre ella. En este marco, la Cour formula tres recomendaciones:

• Aplicar en toda su extensión las medidas de reducción de costes definidas previamente y restaurar los recursos financieros previstos por el plan de transformación.

• Revisar el modelo económico para que la entidad vuelva a ser competitiva y restaurar la rentabilidad en un entorno competitivo, donde la cuota de mercado pueda verse reducida aún más.

• Condicionar toda nueva ayuda a objetivos precisos ligados a resultados financieros a corto y medio plazo. En caso de incumplimiento de dichos objetivos, debería considerarse el cese de actividad de la Agencia.

La Cour des Comptes enfoca a menudo sus propuestas hacia la viabilidad de las políticas públicas establecidas para cada área de gestión, evaluando su conveniencia en función de la capacidad de las entidades para continuar prestando el servicio para el que fueron creadas. De hecho, en su informe anual de actividad[3], este organismo clasifica sus recomendaciones sobre la base de su incidencia en la calidad de la gestión y en la eficacia de las políticas públicas.

AUSTRALIAN NATIONAL AUDIT OFFICE (ANAO)

La ANAO es un organismo público especializado que proporciona servicios de auditoría y aseguramiento al Parlamento australiano y a las entidades y organismos estatutarios del sector público de la Commonwealth. El objetivo principal de la ANAO es apoyar la rendición de cuentas y la transparencia a través de informes independientes, y de ese modo contribuir a mejorar el desempeño del sector público.

En general, las recomendaciones de la ANAO se centran en el fin perseguido con ellas, no en el modo de implementarlas. Además, se considera que la implementación exitosa de una recomendación requiere inexcusablemente de su planificación y supervisión por la Dirección de la entidad, con el fin de que se establezcan responsabilidades claras y plazos concretos para llevar a cabo las acciones acordadas[4].

A modo de ejemplo a continuación se recoge una reciente recomendación realizada por la ANAO a un departamento ministerial:

El Departamento de Infraestructuras y Desarrollo Regional mejoraría el asesoramiento sobre cualquier préstamo futuro para grandes proyectos de infraestructuras al:

• Desarrollar un marco administrativo más robusto y personalizado para gestionar la posible provisión de préstamos.

• Facilitar a los responsables ministeriales un conjunto de opciones sobre aspectos clave con el que definir los parámetros dentro de los cuales el Departamento estaría autorizado a negociar.

Esta recomendación evidencia cómo la ANAO procura poner énfasis en los resultados que se esperan conseguir para mejorar el desempeño de la entidad, respetando el margen competencial que posee la Dirección para analizar y decidir la mejor solución a cada cuestión propuesta, sin entrar (en este caso) en el contenido del marco normativo sugerido, ni en señalar los aspectos clave que a su juicio habría que definir para la asignación de un mayor ámbito de actuación al Departamento en cuestión.

En cuanto a la necesaria supervisión de la aplicación de las recomendaciones por parte de la Dirección de las entidades, parece que es una cuestión asumida como positiva por las entidades públicas australianas, toda vez que tres de las cuatro entidades incluidas en el informe de implementación de recomendaciones de 2019[5] emitido por la ANAO, tenían un sistema de TI para realizar su monitoreo y seguimiento. La cuarta entidad pudo rastrear y monitorear de otra manera, adecuada en cualquier caso para ese propósito.

Cabe destacar, a título ilustrativo, que el Departamento de Agricultura australiano utilizó un sistema global de TI (eTrac) para rastrear el progreso de las recomendaciones de la ANAO. Este sistema fue desarrollado por mandato del Comité Ejecutivo de Gestión de la entidad con el objetivo de garantizar que las acciones y decisiones de alto nivel fueran transparentes y responsables. Por su lado, la Autoridad Nacional de Plaguicidas y Medicamentos Veterinarios, además de realizar un monitoreo específico de las recomendaciones, designó a una persona para ejercer las funciones de coordinación de todas ellas.

Una de las razones que puede facilitar tanto la aceptación de las recomendaciones que realiza la ANAO como una mayor diligencia en su implementación la encontramos, por ejemplo, en la precaución recogida en el informe denominado Australian Taxation Office’s Implementation of Recommendations 2016-17, p. 22: “Antes de aceptar las recomendaciones, la autoridad responsable debe considerar la probabilidad de poder implementar la recomendación antes de responder. Esto incluiría una consideración del coste de implementación, el impacto / resultado previsto y el posible marco de tiempo para su finalización. Esta consideración ayudaría a determinar si está de acuerdo o no, y puede apoyar las acciones propuestas que se presentarán en la respuesta”.

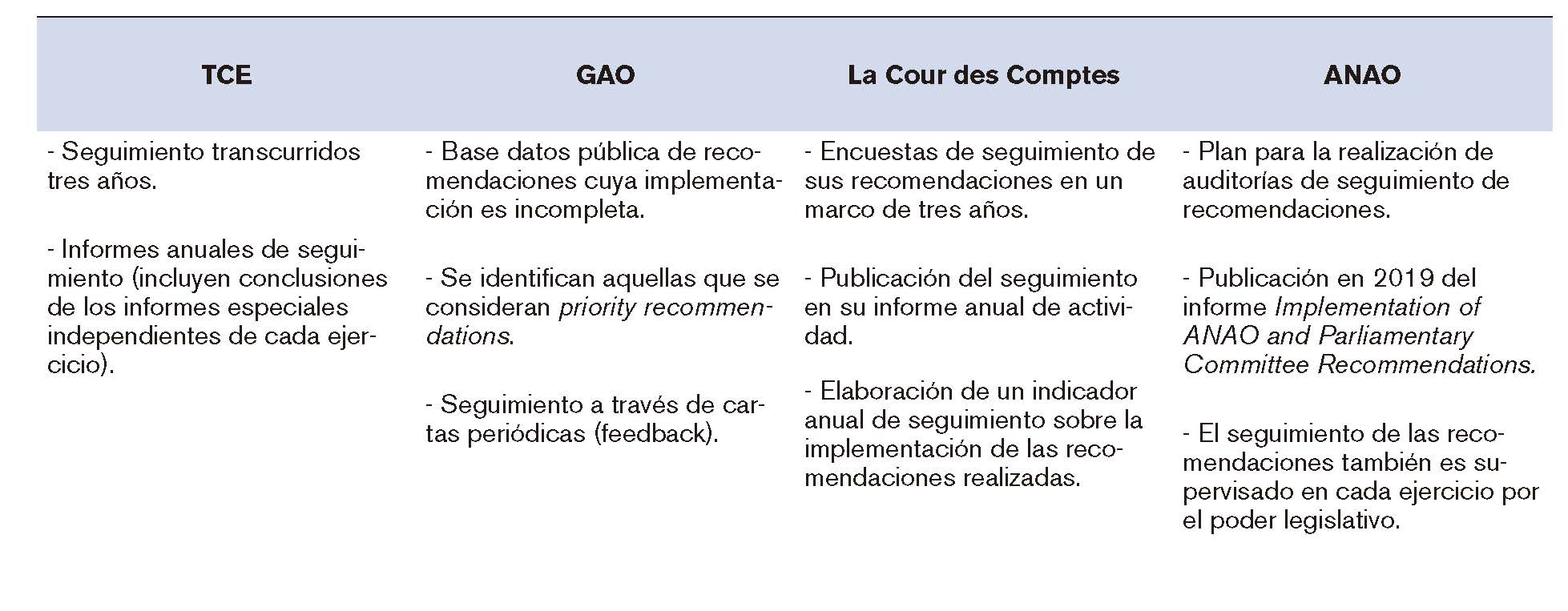

MÉTODOS DE SEGUIMIENTO DE LAS RECOMENDACIONES

Para finalizar este apartado, a continuación se ofrece un resumen de la metodología utilizada por cada una de las instituciones mencionadas respecto al seguimiento de sus recomendaciones.

3. UNA VISIÓN PRÁCTICA DE LAS RECOMENDACIONES

Son numerosos los órganos de control externo que en los últimos años han venido desarrollando normas y procedimientos con el fin de perfeccionar la elaboración, contenido y seguimiento de sus recomendaciones. De entre todas estas normas, cabe destacar:

• La GPF-OCEX 1735, elaborada por ASOCEX, que recoge determinadas orientaciones que permiten, por ejemplo, valorar si una incidencia es lo suficientemente significativa como para incluir una recomendación al respecto en el informe de auditoría. Estas indicaciones se basan en la consideración de si la incidencia perjudica al cumplimiento de objetivos, si puede ocasionar un gasto superior al considerado razonable, si tiene un impacto significativo en las cuentas, si supone un incremento significativo del riesgo de auditoría, o si se trata de una cuestión de importancia o que afecte al interés público.

• La Guía práctica para la elaboración de recomendaciones en los informes de fiscalización de la Cámara de Cuentas de Andalucía, la cual establece unas determinadas pautas que sirven para armonizar las características y estilo de sus recomendaciones sobre la base de lo señalado en las normas internacionales de auditoría del sector público, a la vez que se establece la adopción de determinadas iniciativas, como la inclusión en el informe definitivo de un plazo individualizado para la implementación de las recomendaciones, o la asignación de una prioridad (media/alta) a las mismas.

Una conclusión básica de todas las normas desarrolladas a este respecto es que la conveniencia, contenido y redacción de las recomendaciones debe de adecuarse a una serie de criterios que permitan al órgano de control externo ofrecer en sus informes propuestas coherentes, comprensibles y valiosas. Los criterios o requisitos más importantes se pueden agrupar en cinco grupos, que se exponen seguidamente.

I. Pertinencia y utilidad

Una recomendación es pertinente y útil cuando conduce a mejorar aspectos de control interno, economía, eficacia o eficiencia. Para ello, en el horizonte temporal considerado para su formulación, se tendrán en cuenta aquellos hechos posteriores que incidan sobre la corrección de las deficiencias que se han detectado. De nada serviría realizar una propuesta para solventar una debilidad sobre una realidad que ya no existe o ha cambiado de forma sustancial.

Además, las recomendaciones solo pueden ser útiles si son factibles y prácticas, ya que debe ser posible implementarlas dentro de las limitaciones en materia de recursos económicos o humanos y de las restricciones tecnológicas y legales. Por tanto, se procurará proponer recomendaciones solamente cuando las debilidades detectadas permitan una solución realizable y adecuada, lo que incidirá en su relevancia y oportunidad.

No obstante, no es necesario que las recomendaciones incluyan planes detallados de ejecución, cuyo diseño normalmente corresponde a la entidad fiscalizada, sino que se centrarán en señalar aquellos cambios necesarios en los elementos principales de su análisis. El objetivo de las recomendaciones es mejorar la gestión pública ofreciendo ideas y sugerencias al gestor, que además permitan su seguimiento posterior.

Ejemplo 1

“El Director de la Oficina de Gestión de Personal (OPM), tras consultar con el Consejo de Directores de Capital Humano, debería establecer e implementar un proceso para actualizar periódicamente su sitio web de gestión del desempeño, con el fin de incluir las orientaciones y recursos disponibles, haciendo que esta información sea fácilmente accesible y proporcione enlaces a otros sitios web relacionados.”

GAO. Federal Workforce: Opportunities Exist for OPM to Further Innovation in Performance Management.

Una vez detectada la debilidad existente (información desactualizada e incompleta de la web de la OPM), la recomendación propone la adopción de una medida práctica y factible (proceso de actualización e incorporación periódica de información), señalando las cuestiones a tener en cuenta con carácter previo a su implementación (consulta al Consejo de Directores de Capital Humano), y contribuyendo a superar la incidencia señalada en el informe (la información ofrecida en la web debe ser útil para la planificación y gestión del personal según los objetivos definidos para la OPM).

Ejemplo 2

“La Comisión debería desarrollar indicadores fiables sobre la biodiversidad agrícola con los que evaluar los efectos positivos y negativos de los instrumentos de la PAC, lo que permitiría definir la base de referencia para la PAC reformada y contribuir a desarrollar regímenes e instrumentos de pago posteriores a 2020 más eficaces, como la «condicionalidad reforzada», los regímenes ecológicos o las medidas de desarrollo rural.”

Tribunal de Cuentas Europeo. Biodiversidad agrícola: La contribución de la PAC no ha frenado el declive. 2020.

Esta recomendación relativa a una evaluación de la PAC apoyada en indicadores fiables permitirá alcanzar el objetivo previsto (definir la base de referencia para la PAC reformada) a través de una propuesta viable y de rápida aplicación. Además, la pertinencia de la recomendación se incrementa al ser de utilidad para mejorar la eficacia futura del funcionamiento de la PAC reformada.

II. Fundamentación y no vinculación

Para que las recomendaciones estén bien fundamentadas, deben apoyarse en una evidencia adecuada y suficiente obtenida conforme a las normas de auditoría aplicables. Este requisito facilitará que las propuestas se puedan exponer de manera convincente a la dirección de la entidad en un primer momento y de forma clara y concisa en el informe final.

Asimismo, la discusión de las recomendaciones con el auditado debería ayudar tanto a que fueran comprensibles y constructivas, como a reducir el riesgo de que sean rechazadas. Debe estar claro qué se plantea en cada recomendación, evitando las recomendaciones genéricas. Una recomendación que sea capaz de persuadir de una mejora significativa ya sea en el control interno, la administración de servicios, los costes, la eficacia, o el beneficio para la ciudadanía, conseguirá aportar un estimable valor añadido a la organización.

En cualquier caso, las recomendaciones, al no ser de aplicación forzosa por parte de las entidades auditadas, podrán no ponerse en práctica si la utilización de medios o procedimientos alternativos resulta más conveniente para resolver la deficiencia o debilidad en cuestión (aunque la subsanación de ésta debe entenderse, en cualquier caso, como obligatoria, si constituye una incidencia material así recogida en el informe de auditoría).

Ejemplo 3

Respecto a la recomendación recogida en el Ejemplo 1, cabe destacar que la GAO informa en su seguimiento de recomendaciones que la Oficina de Gestión de Personal estuvo de acuerdo con la medida propuesta. Además, la OPM comunicó que, a partir de enero de 2020, había actualizado el sitio web de OPM Performance Management e incorporado de manera oficial las orientaciones a seguir y los recursos de personal disponibles. Además, manifestó que se encontraba elaborando y documentando un proceso para actualizar periódicamente el sitio web con la información indicada por la GAO, estimando que dicho proceso estaría operativo a finales de 2020. Este hecho prueba que la recomendación ha sido convincente y fundamentada (la entidad auditada ha aceptado la propuesta sobre las premisas expuestas por la GAO), además de constructiva, clara y comprensible (la OPM ha llevado a cabo la recomendación realizada tal y como se ha sugerido por el organismo de control externo).

III. Vinculación a objetivos y conclusiones

El objetivo de una recomendación estará relacionado, mayoritariamente, con las deficiencias y debilidades señaladas en el apartado de fundamento o conclusiones del informe, y se orientará a solucionar la causa de las mismas. Sin embargo, no procedería la elaboración de una recomendación si ésta se limita a reiterar las cuestiones señaladas en tales apartados y no se ofrecen propuestas válidas para su subsanación, o si se utiliza la misma para cambiar el sentido o modificar el fundamento o la conclusión a la que va asociada.

Ejemplo 4

“Se recomienda a la Gerencia de Infraestructuras y Equipamiento de la Seguridad del Estado y a la Secretaría de Estado de Seguridad la puesta en práctica de un sistema de planificación adecuado a las competencias del organismo, que parta del conocimiento riguroso del estado de las infraestructuras de Seguridad del Estado y del estudio de las necesidades y prioridades de actuación sobre las mismas, estableciendo objetivos concretos, indicadores adecuados y demás requisitos exigibles para la adecuada programación de su actividad, tanto en el ámbito de las enajenaciones y otros recursos, como en el de los proyectos de inversión, atendiendo de forma realista y eficaz a las posibilidades de gestión del organismo.”Tribunal de Cuentas. Fiscalización del organismo autónomo Gerencia de Infraestructuras y Equipamiento de la Seguridad del Estado. 2017. La recomendación tiene como objetivo alcanzar un conocimiento adecuado de la realidad de la Gerencia y de las actuaciones que debe afrontar de forma preferente, con el fin de conseguir una óptima programación de su actividad. Para lograr esta meta, se propone la implementación de un sistema de planificación con objetivos e indicadores apropiados en distintos ámbitos, adaptados a las posibilidades de gestión del organismo. Esta recomendación se dirige a subsanar una debilidad manifestada previamente en el informe “Se ha comprobado por el Tribunal la falta de adecuación, o en ocasiones la total ausencia, de planificación de las actuaciones que constituyen el ámbito de competencias encomendado a la Gerencia”.

IV. Relevancia

La relevancia es una característica esencial en una recomendación, toda vez que uno de los objetivos prioritarios del informe de auditoría será centrar la atención y recursos de las entidades en aquellas cuestiones que se consideren más significativas y que aporten mayor valor añadido a la organización en su conjunto. La inclusión de recomendaciones en los informes vendrá determinada por la evaluación de la importancia relativa de las deficiencias o debilidades detectadas y del riesgo de auditoría que representan.

Una de las áreas de más impacto en la gestión y funcionamiento interno de las entidades del sector público es el marco normativo aplicable en su ámbito de actuación. De esta forma, las recomendaciones referidas al avance en el desarrollo de determinadas normas (por ejemplo, debido a una evidente inseguridad jurídica en determinas actuaciones que realiza la entidad auditada) o a la mejora en su aplicación (por ejemplo, aspectos de procedimiento o de control interno que refuercen o garanticen el cumplimiento de las normas), pueden ofrecer soluciones fundamentales para la continuidad de la actividad de determinados entes públicos.

Sin embargo, no debe caerse en la tentación de recomendar el simple cumplimiento de una ley o norma, porque la relevancia del incumplimiento no conlleva la necesidad de hacer referencia al mismo en el apartado de recomendaciones de forma reiterativa. Si se observa un incumplimiento, debe señalarse en el apartado de fundamento o conclusiones (considerando su materialidad). Solamente si a la vista de los resultados de la fiscalización se estima necesaria o conveniente la elaboración o modificación de una determinada norma, se debe proceder a realizar una recomendación al respecto.

Ejemplo 5

“Se recomienda al grupo Electricidad de Francia (EDF) desarrollar el marco legal de remuneraciones a fin de ampliar el campo de negociación comercial e introducir más flexibilidad en el sistema de compensación; además sería conveniente aumentar la parte variable en la compensación total, y fortalecer la diferenciación en la asignación de primas.”

Cour des Comptes. Le Rapport Public Annuel 2019: Le suivi des recommandations (Tome II). La politique salariale à EDF SA: des réformes de fond qui restent à engager

En esta recomendación la Cour des Comptes propone el desarrollo de la normativa existente sobre remuneraciones de personal para hacerla más adaptable a cambios en la realidad económica del mercado eléctrico nacional. Esta acción es considerada fundamental tanto por la Cour como por la sociedad para mantener la competitividad y el equilibrio económico del grupo EDF.

Ejemplo 6

“Se reitera la recomendación, ya efectuada en anteriores informes de fiscalización de la Cuenta General, relativa a la necesidad de culminación del proceso de revisión y aprobación de una nueva normativa sobre concienciación del personal en el uso de los sistemas informáticos y redes de comunicación de la Junta de Andalucía, ya que la vigente data de 2004, anterior a la normativa actual en la materia.

”Cámara de Cuentas de Andalucía. Fiscalización de la Cuenta General de la Junta de Andalucía. 2018.

En esta recomendación la Cámara de Cuentas de Andalucía insiste en la actualización de determinada normativa relacionada con el ámbito de la ciberseguridad. Se trata de una problemática común en muchas áreas competenciales del sector público, suponiendo una debilidad crónica de las administraciones públicas españolas.

VI. Monitorización y evaluación

Las recomendaciones deben poder ser monitorizadas y evaluadas, tanto de forma interna por la entidad auditada, evaluando el progreso de su implementación, como de forma externa por el ICEX, a través de los trabajos de seguimiento. Para poder alcanzar este objetivo, es necesario que en las recomendaciones quede claro qué entidad o departamento dentro de la organización es el destinatario o responsable de su aplicación.

Asimismo, una recomendación en donde se expongan los criterios o requisitos a alcanzar para solventar la debilidad observada, permitirá evaluar de forma más eficaz su nivel de implementación.

Ejemplo 7

“El Director de la Agencia Tributaria (IRS) debe asegurarse de que el responsable de Recursos Humanos mejore la información ofrecida en sus presentaciones bimensuales sobre la planificación de la fuerza laboral de la agencia. Las presentaciones deben incluir el cronograma de implementación original, los cambios en el mismo, los retrasos en su implementación y sus causas, y la estrategia de la Agencia Tributaria para abordar dichas causas.”

GAO. Internal Revenue Service: Strategic Human Capital Management is Needed to Address Serious Risks to IRS’s Mission. Recommendations for Executive Action.

“La Agencia Tributaria está de acuerdo con esta recomendación. En su carta sobre el estado de las recomendaciones remitida por la agencia, se manifestó la intención de incluir la planificación de la fuerza laboral en sus presentaciones bimensuales, y en ellas se incluirá también un cronograma de implementación, debidamente aprobado, sobre la planificación de la fuerza laboral para diciembre de 2019. La Agencia Tributaria además ha identificado a los responsables de abordar esta recomendación.

GAO continuará monitoreando el progreso de la Agencia Tributaria en la implementación de esta recomendación.”

GAO. Internal Revenue Service: Strategic Human Capital Management is Needed to Address Serious Risks to IRS’s Mission. Recommendations for Executive Action. Reports-testimonies/recommendations. En esta recomendación la GAO plantea la incorporación de información específica (requisitos a alcanzar) a las presentaciones bimensuales sobre la planificación de la fuerza laboral de la IRS. De esta forma, la implementación y monitorización interna resultará más clara y sencilla, y el seguimiento de la GAO más directo y efectivo. Tanto la GAO como la IRS identifican a los responsables de tomar la iniciativa para aplicar la propuesta, lo que facilita las labores de supervisión y toma de decisiones para que la recomendación sea llevada a cabo correctamente.

4. CONCLUSIONES

Con carácter general, las entidades de control externo analizadas se preocupan por elaborar recomendaciones que puedan aportar soluciones prácticas a las deficiencias o debilidades detectadas en los trabajos de auditoría y, en la mayoría de los casos, realizan un esfuerzo adicional por comunicar e incluso hacer parte de estas propuestas a las entidades encargadas de ponerlas en práctica, lo que redunda en una mejor comprensión del contenido del informe de auditoría y en un mayor índice de implantación de las recomendaciones propuestas, de forma además diligente y eficaz.

Para que las recomendaciones realizadas tengan mayor probabilidad de ser aceptadas y culminadas en un plazo razonable de tiempo, además de su presentación para ser discutidas con el auditado, éstas deben de adecuarse a unos principios y requisitos básicos que permitan que su redacción y contenido sean completos, coherentes y homogéneos.

Entre estos requisitos destacan su utilidad, su fundamentación, su vinculación a objetivos y conclusiones, y su relevancia.

Una recomendación útil debe ser eminentemente práctica para poder ser llevada a cabo. Además, no sería útil si no fuera factible su implementación, y tampoco sería útil si no ofreciera soluciones que contribuyeran a solventar de forma evidente las deficiencias y debilidades detectadas.

Asimismo, las recomendaciones, al no ser vinculantes, deben estar suficientemente motivadas para que convenzan a las entidades fiscalizadas de la necesidad de su puesta en marcha, a lo que contribuiría una exposición constructiva, positiva, clara, concisa y comprensible. Para facilitar esta circunstancia, su contenido estará normalmente ligado a las deficiencias y debilidades señaladas en el apartado fundamento/conclusiones del informe, y se orientará a solucionar las causas de las mismas.

De esta forma, el fundamento de una recomendación estará íntimamente relacionado con la importancia de la causa que subyace en su elaboración (es decir, con la relevancia o materialidad de la incidencia detectada). No obstante, la relevancia de la causa subyacente (por ejemplo, no cumplir una ley), no conlleva la necesidad de hacer referencia a la misma en el apartado de recomendaciones de forma reiterativa, en el caso de que no se propongan medios o procedimientos de subsanación que aporten valor añadido al informe de auditoría.

Si la recomendación ha sido convincente y aceptada de buen grado, es más probable que la entidad realice un esfuerzo adicional en la monitorización del proceso de implementación, lo que facilitará su seguimiento posterior. En este sentido, un requisito fundamental para el buen desenlace de los trabajos de aplicación de una recomendación, es establecer con claridad qué entidad o departamento dentro de la organización es el destinatario o responsable de su puesta en práctica (accountability).

Para dar cumplimiento a todo lo anterior, será necesario que los equipos de auditoría dispongan de un conocimiento adecuado del funcionamiento interno de la entidad y de su entorno, de tal forma que sean capaces de elaborar recomendaciones que vayan desde una deficiencia o debilidad puntual a una propuesta de mejora que beneficie el desempeño de la organización en su conjunto.

BIBLIOGRAFÍA

GPF-OCEX 1735 “Las recomendaciones y su seguimiento”, 29/05/2017.

Guía práctica para la elaboración de recomendaciones en los informes de fiscalización de la Cámara de Cuentas de Andalucía.

Tribunal de Cuentas Europeo. Las instituciones de la UE pueden hacer más para facilitar el acceso a su contratación pública (2016).

U.S. Government Accountability Office (GAO). Internal Revenue Service “Strategic Human Capital Management is Needed to Address Serious Risks to IRS’s Mission” (2019). Recuperado de: https://www.gao.gov/products/GAO-19-176.

La Cour de Comptes. Le rapport public annuel (2019). Tome II Le suivi des recommandations.

Australian National Audit Office (ANAO). Implementation of recommendatios. Recuperado de: https://www.anao.gov.au/work/audit-insights/implementation-recommendations.

ANAO. Implementation of ANAO and Parliamentary Committee Recommendations report. Recuperado de: https://www.anao.gov.au/work/performance-audit/implementation-anao-and-parliamentary-committee-recommendations-2019.

U.S. GAO. Federal workforce: Opportunities Exist for OPM to Further Innovation in Performance Management (2018). Recuperado de: https://www.gao.gov/products/GAO-19-35.

Tribunal de Cuentas Europeo. Biodiversidad agrícola: La contribución de la PAC no ha frenado el declive (2020).

Tribunal de Cuentas. Fiscalización del organismo autónomo Gerencia de Infraestructuras y Equipamiento de la Seguridad del Estado (2017).

Cour des Comptes. Le Rapport Public Annuel 2019: Le suivi des recommandations (Tome II). La politique salariale à EDF SA: des réformes de fond qui restent à engager.

Cámara de Cuentas de Andalucía. Fiscalización de la Cuenta General de la Junta de Andalucía (2018).

GAO. Internal Revenue Service: Strategic Human Capital Management is Needed to Address Serious Risks to IRS’s Mission. Recommendations for Executive Action.

GAO. Internal Revenue Service: Strategic Human Capital Management is Needed to Address Serious Risks to IRS’s Mission. Recommendations for Executive Action. Reports-testimonies/recommendations. Recuperado de:

https://www.gao.gov/reportstestimonies/recommendationsdatabase/?q=%22Department+of+the+Treasury%3A+Internal+Revenue+Service%22&field=orgdesc_s&list=1&rec_type=priority#results.

[1] Informe especial: Las instituciones de la UE pueden hacer más para facilitar el acceso a su contratación pública. https://www.eca.europa.eu/Lists/ECADocuments/SR16_17/SR_PROCUREMENT_ES.pdf

[2] https://www.gao.gov/products/GAO-19-176

[3] Le rapport public annuel 2019 [Tome II Le suivi des recommandations] https://www.ccomptes.fr/system/files/2019-02/RPA2019-Tome-2-integral.pdf

[4] https://www.anao.gov.au/work/audit-insights/implementation-recommendations

[5] Implementation of ANAO and Parliamentary Committee Recommendations report https://www.anao.gov.au/work/performance-audit/implementation-anao-and-parliamentary-committee-recommendations-2019