Sandra Barrio Carvajal

Luis Barrio Tato

Economistas-Auditores

Aspectos psicológicos de la auditoría del fraude

RESUMEN

En este artículo se pretende abordar la auditoría del fraude desde una perspectiva psicológica, como parte del análisis del entorno de control de la organización, a cuyo fin se reflexiona sobre conceptos propios de la psicología social y de la psicología de la motivación. En esta visión se exponen los aspectos motivacionales de la conducta, las atribuciones y los errores cognitivos, como elementos valiosos para predecir comportamientos psicológicos. También se estudian los aspectos psicológicos de la entrevista, en la que la detección de fraude se investiga validando la coherencia entre los lenguajes verbal y no verbal del entrevistado, así como por medio de la interpretación de los significados posibles de los mensajes no verbales observados en la entrevista. En línea con el estudio del factor emocional en la gestión empresarial, se propone reflexionar sobra la importancia que tiene para el auditor conocer algunos fundamentos psicológicos aplicables en el control del fraude, como elemento adicional en el enfoque integral de la auditoría.

ABSTRACT

This article aims to address the fraud audit from a psychological perspective, as part of the analysis of the control environment of the organization. To do this, it reflects on the concepts of social psychology and the psychology of motivation. The motivational aspects of the behaviour, the attributions and the cognitive errors are exposed, as valuable elements to predict psychological behaviours. The psychological aspects of the interview are also studied, in which the detection of fraud is investigated by validating the coherence between the verbal and non-verbal languages of the interviewee, as well as through the interpretation of the possible meanings of the non-verbal messages observed in the interview. In line with the study of the emotional factor in business management, it is proposed to reflect on the importance for the auditor of knowing some psychological foundations applicable to fraud control, as an additional element in the integral approach to auditing.

PALABRAS CLAVE:

Auditoria del fraude, Psicologia, Motivacion, Atribucion, Entrevista

1.- ENTORNO DE CONTROL Y FRAUDE

En artículos anteriores hemos tratado sobre el factor emocional en auditoría como aspecto a tener en cuenta desde la perspectiva del entorno de control, que es el elemento que protagoniza el personal de la empresa. Ampliando aquellas reflexiones, analizaremos en este artículo el papel que, en este sentido, tiene la psicología en la auditoría del fraude, como ciencia que estudia la conducta de los individuos y sus procesos mentales, incluyendo los procesos internos y las influencias del entorno físico y social.

El problema del fraude y la corrupción plantea la conveniencia de conocer los mecanismos de comportamiento que subyacen en estas situaciones, de forma que se pueda disponer de instrumentos que, como complemento a las técnicas específicas de control, ayuden a la prevención y detección de estas actuaciones ilícitas.

El entorno de control, conforme a la metodología COSO, constituye la base de todos los elementos del control interno, aportando la disciplina y estructura necesarias. Entre los factores que abarcan este elemento están los valores éticos, la honradez, la capacidad del personal, la filosofía de la Dirección y su forma de actuar…. Es la clase dirigente, estableciendo e inculcando los valores éticos y las normas de comportamiento, quien, con su ejemplo, resulta imprescindible para que exista una cultura corporativa a favor de la integridad.>

Es evidente la importancia del entorno de control en el estudio del fraude, entendiendo como tal cualquier acción criminal (crimen según RAE es cualquier delito grave, acción indebida o reprensible) dirigida a obtener beneficios utilizando el engaño como método y provocando perjuicios económicos en las víctimas.

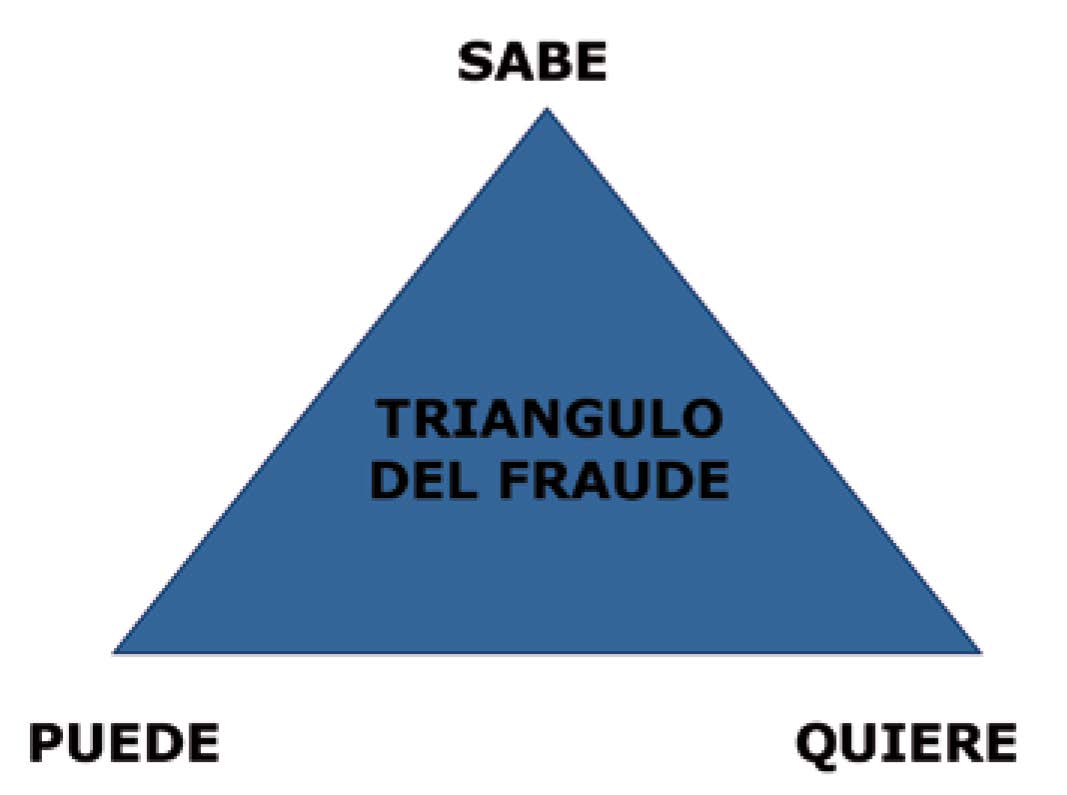

El triángulo clásico del fraude determina que quien lo comete es una persona que SABE, PUEDE y QUIERE. Es decir, tiene que conocer los mecanismos de control existentes, además ha de estar en una posición que le permita el acceso a las áreas de riesgo potencial de fraude y, finalmente, debe tener la voluntad clara de cometer el delito.

Los fraudes pueden ser internos, externos o una combinación de ambos. Cuando nos referimos a fraude profesional se entiende que hablamos del uso de oportunidades y facilidades asociadas a un determinado puesto en la organización para el enriquecimiento personal, mediante el uso de los recursos y activos de la empresa de forma diferente a la establecida por la Dirección. Pueden cometerlo empleados, directivos y también a propietarios.

En un enfoque preventivo del fraude, el auditor debe conocer el ambiente de control de la entidad, los sistemas de contabilidad y control existentes, los métodos de ocultación, defraudación y corrupción, así como las técnicas adecuadas de detección.

Pero, adicionalmente, sería muy útil el conocimiento de aspectos psicológicos a tener en cuenta en la auditoría del fraude. Una característica muy común es que quien comete una acción delictiva presenta cambios en su conducta, derivados de su situación de estrés, que se manifiestan en aspectos tales como mayor irritabilidad, suspicacia, dificultades para estar relajado, insomnio, elevado nivel de alerta, actitud defensiva…En definitiva, alteraciones en los patrones de conducta que podrían ser indicadores de una acción criminal. La observación, en las entrevistas, prestando especial atención al lenguaje corporal, que trataremos después, será de gran ayuda para encontrar hallazgos relacionados con la actuación ilegal.

Por otra parte, como veremos a continuación, el estudio de estas actuaciones fraudulentas es conveniente relacionarlas con los aspectos motivacionales, el sentido de la responsabilidad, los conceptos de atribución, los sesgos…que constituyen los aspectos psicológicos que son objeto de este trabajo.

2.- ASPECTOS MOTIVACIONALES Y DE RESPONSABILIDAD

La motivación es un proceso dinámico e interno, que nos mueve a realizar unas conductas y a no ejecutar otras, dependiendo de nuestras necesidades, deseos o pulsiones. Al tratar este concepto estamos poniendo el foco en el vértice “quiere” del triángulo del fraude.

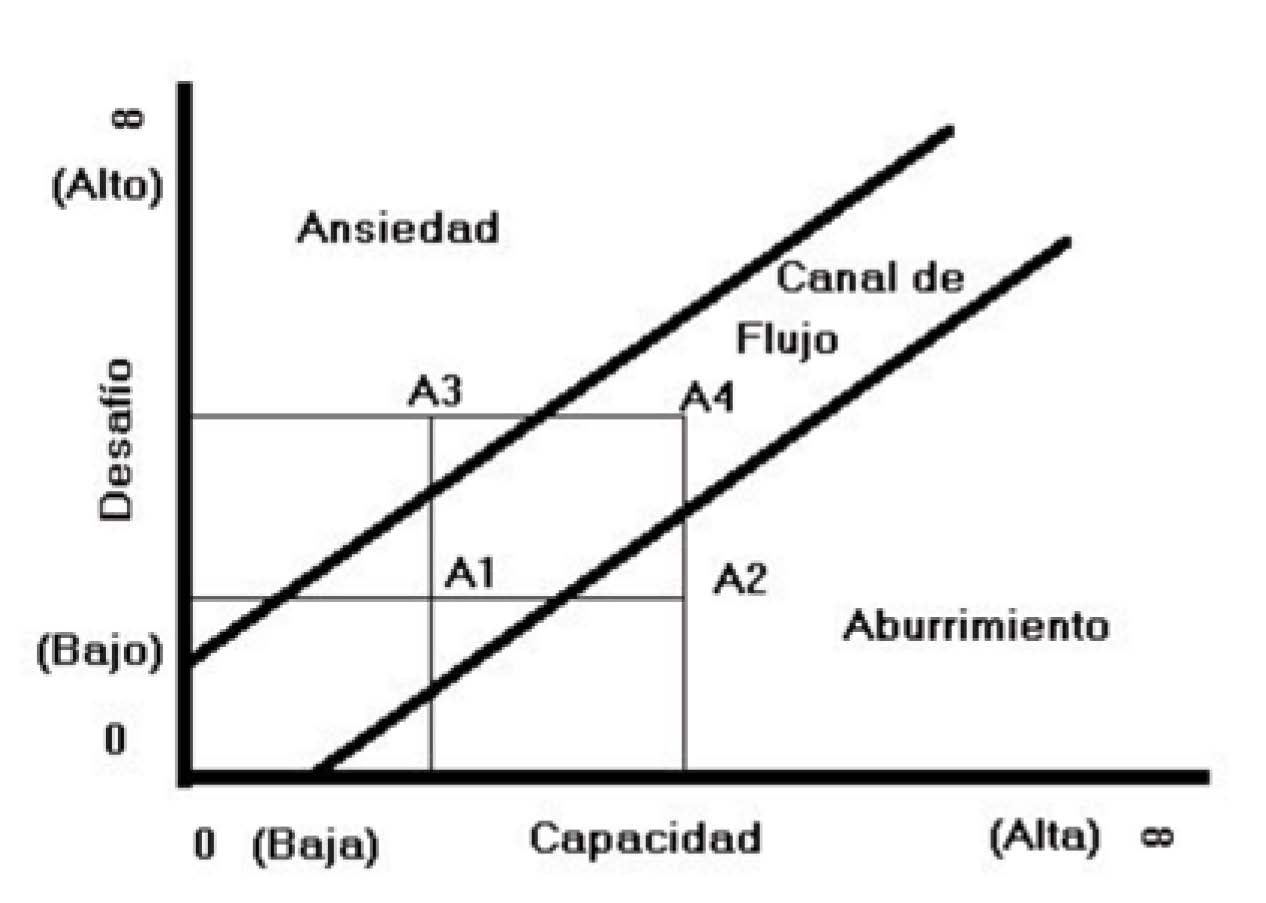

La motivación intrínseca, es la que se produce sin que intervenga un estímulo externo, aunque está influenciada por los posibles incentivos existentes para la realización de la tarea, así como por el grado de dificultad de ésta. Según Csikszentmihalyi cuando existe congruencia entre los retos que se presentan y las competencias y habilidades personales, se produce la situación de flujo (flow), que consiste en un estado de concentración en el que se muestra una implicación absoluta del sujeto en la actividad, que fluye sin trabas, absorto por la tarea. En esta circunstancia, que se expone gráficamente a continuación, no existe ansiedad (como la que se refleja en el punto A3) que se manifiesta cundo el desafío de la tarea es muy elevado en relación a la percepción de las propias competencias; ni tampoco existe aburrimiento (como se observa en el punto A2) que se produce en el caso contrario. En la zona en que están equilibrados el desafío y la capacidad del individuo (A1 y A4) aparece el denominado canal de flujo.

Cuando se está motivado intrínsecamente, se buscan situaciones con un grado óptimo de desafío, de tal manera que si se presentan incrementos graduales de dificultad de una tarea, es posible que se vaya mejorando la capacidad sin reducir el nivel de flujo óptimo, es decir, manteniendo su nivel motivacional en el desempeño de sus funciones. Esto se convierte en un instrumento de la Dirección para la mejora de la formación de los empleados, adaptada a los niveles de motivación individual.

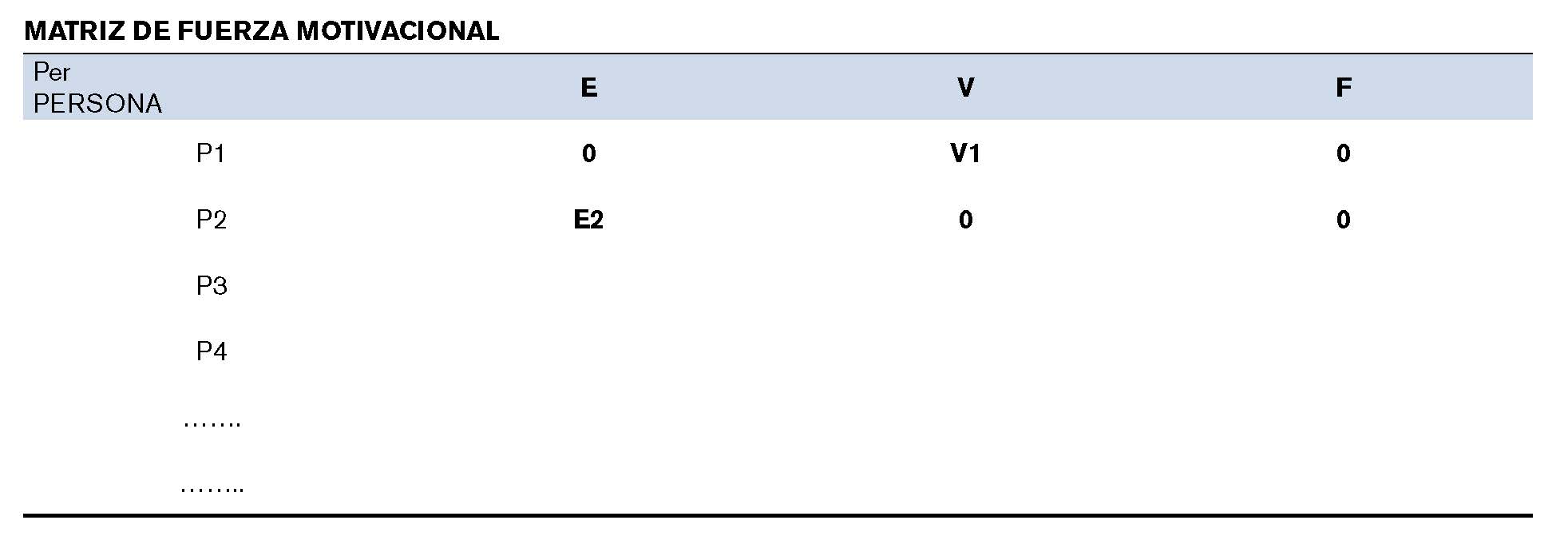

Una forma de medir la motivación es por medio la fuerza motivacional, que es el grado en que una persona está dispuesta a emplear su energía para lograr un objetivo. Se define así: F=E*V

F= Fuerza motivacional

E= Expectativa de la persona sobre los resultados

V= Valor de refuerzo o nivel de importancia que tiene la tarea para la persona.

Mediante una matriz como la que se presenta, se pueden valorar las distintas fuerzas motivacionales de las personas que realizan un trabajo, en función de los valores de E y V. Si una persona no se ve capaz de realizar el trabajo su expectativa será nula (E=0) y si no tiene interés el valor será también cero (V=0) por lo que en cualquiera de estos dos casos no existirá motivación para la tarea.

Cuando uno está sometido a fuerzas motivacionales de distinto signo, surge el concepto de disonancia cognitiva, formulado por Festinger, que se refiere a la tensión interna que percibe una persona por mantener dos pensamientos o cogniciones que están en conflicto o, también, por realizar una conducta que entra en conflicto con sus creencias. Un ejemplo sería el caso del empleado que está cometiendo un fraude, por ejemplo cobrando comisiones por favorecer a un tercero; sus principios pueden entrar en conflicto con su afán de lucro, viéndose sometido a dos fuerzas opuestas, y apareciendo así la disonancia cognitiva. En estos casos, el individuo pretende buscar el equilibrio de su sistema cognitivo de alguna de estas maneras:

• Cambiando su creencia inicial: Puede eliminar su idea de que robar es inmoral y sustituirla por la idea de que es correcto compensar lo que abusa la empresa de él.

• Cambiando de conducta: Si se impone la conciencia puede suprimir la actividad delictiva.

• Incorporando nuevos elementos cognitivos: Puede establecer un nuevo marco de pensamiento interpretando que la empresa proveedora a la que favorece (y de la que cobra comisiones) es la que merece ser contratada, por lo que su actuación es correcta al apoyar a quien realmente lo merece, siendo irrelevante su compensación personal, que desde esta nueva óptica personal no es una irregularidad grave.

Al valorar expectativas, nos estamos refiriendo a la convicción de que un hecho acompañará a otro hecho, en un momento futuro ya sea inmediato o a cierto plazo. (Por ejemplo pulso el timbre y suena la campanilla)

En cambio, cuando se produce la convicción de que un hecho ha acompañado a otro en un tiempo pasado, estamos ante el concepto de ATRIBUCION. Se define como el proceso de inferir las causas de los acontecimientos o de los comportamientos, de manera que mediante el modelo atributivo de Heider se establecen relaciones directas de causa-efecto

Heider dice que el locus de causalidad, es decir, la localización de la causa que origina un acontecimiento, es fundamental para comprender por qué una persona se comporta de una manera concreta. Una dimensión propia de la causalidad es el locus de control, que se refiere a si la atribución es interna (la responsabilidad se atribuye al propio sujeto) o externa (la responsabilidad se atribuye a condiciones ambientales y externas, ajenas al sujeto)

Es muy probable que una persona con fuertes convicciones morales sufra un malestar interno si ejecuta una acción delictiva, lo que le puede llevar a realizar atribuciones externas, que un observador perspicaz puede intuir. Así, si comete algún tipo de fraude, necesita una justificación ante sí mismo, razonando, como se comentaba en el ejemplo anterior, que la empresa lo explota y abusa de él, por lo que la empresa es la responsable de su actuación, al no retribuirle lo que merece obtener de la empresa y de esta forme se ve forzado a buscar una compensación “justa”, a su criterio.

Conocer los mecanismos motivacionales puede ayudarnos a establecer el perfil de cada uno y a realizar previsiones sobre el tipo de atribuciones que desarrolla, para estimar posibles pautas de conducta. También puede ser muy válido este conocimiento para un enfoque proactivo del fraude, a la hora de asignar responsabilidades al personal responsable de áreas de riesgo significativo. Las personas con atribuciones internas pueden ofrecernos cierta confianza en la asunción de sus responsabilidades, que se atribuyen a sí mismos. Una atribución externa, en cambio, puede implicar un desvío del locus de causalidad hacia circunstancias ajenas al sujeto, eludiendo de alguna manera las propias responsabilidades, lo que supone un perfil menos fiable desde la perspectiva de confiabilidad en el control de sus tareas.

3.- LAS ATRIBUCIONES Y LOS SESGOS ATRIBUTIVOS

En el proceso de atribución se pueden producir errores y sesgos cognitivos, al producirse juicios o interpretaciones que no se corresponden con la lógica, como consecuencia de una desviación en el procesamiento mental del sujeto. El error fundamental de la atribución, también denominado sesgo de correspondencia, es el que consiste en la disposición de la gente a sobrevalorar los motivos personales internos a la hora de explicar una conducta observada en otros, infravalorando los motivos externos; es decir basándose más en qué «tipo» de persona los ejecuta que en los factores sociales y ambientales que rodean e influyen a dicha persona. Así, un trabajador que no rinde lo suficiente puede tener un problema personal serio (enfermedad, separación de la pareja…) que hace que no se concentre en el trabajo, siendo las circunstancias externas las que están influyendo, aunque desde fuera se pueda percibir su actitud como un problema intrínseco, propio de una persona aparentemente poco trabajadora.

Existen numerosos tipos de sesgos que afectan a las creencias y a las decisiones personales y profesionales de la gente.

El efecto del falso consenso, que es muy frecuente, se produce por la tendencia de la persona a considerar que su forma de actuar es la general en una situación concreta (por ejemplo yo defraudo porque todo el mundo lo hace)

Con las atribuciones favorecedoras del yo, los sujetos atribuyen sus éxitos a factores internos y personales (sesgo autoensalzador) y justifican sus fracasos por factores externos (sesgo autoprotector). Por ejemplo, es el caso del trabajador que ante un resultado exitoso piensa que es por sus méritos y si fracasa en su tarea es por mala suerte, por errores de los jefes…

El sesgo de proyección es la tendencia inconsciente a asumir que los demás comparten pensamientos, creencias, valores o posturas parecidas a las nuestras.

Con el sesgo de confirmación se busca la información que confirma nuestras propias creencias evitando aquellos datos que las contradicen.

La profecía autorrealizada es una predicción que, por el hecho de ser enunciada, causa que esta se convierta en realidad. Es un caso típico el Efecto Pigmalión, donde los estudiantes producen mejores resultados por el simple hecho de que eso es lo que se espera de ellos y, por esa razón, reciben mayor atención de los profesores, lo que finalmente lleva a cumplirse que son estudiantes destacados.

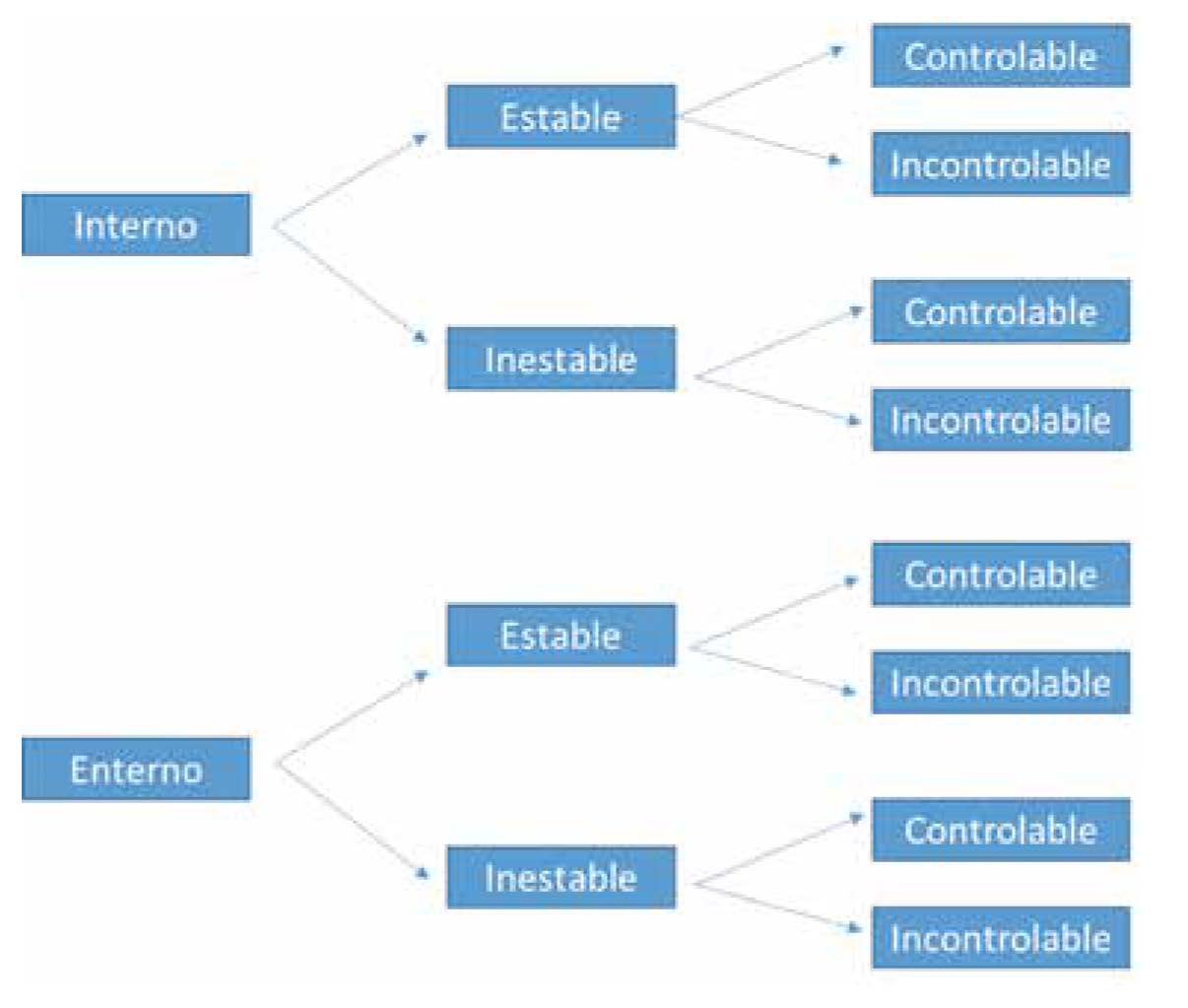

Las atribuciones, ya sean internas o externas, pueden, en ambos casos, tener las dimensiones de estabilidad y controlabilidad. La primera se refiere al grado en que se considera que las causas de la conducta son invariables (estables) o variables (inestables). La controlabilidad se refiere al grado en que la persona puede ejercer o no influencia sobre los resultados de la conducta. El modelo atribucional de Weiner es el que se presenta en el siguiente gráfico, que plantea tres dimensiones para explicar las atribuciones. La primera, que es la localización (o locus de control) puede ser interna o externa, como se explicó en el apartado anterior. La segunda, es la estabilidad, que se refiere a factores estables o inestables en la permanencia de la causa. Esta es la que influye en que se mantengan o cambien las expectativas, desarrollando sentimientos de esperanza o desaliento ante la expectativa de obtener en el futuro los mismos resultados que en la actualidad.

- Las causas internas y estables producen atribuciones referidas a la capacidad, atribuyendo el éxito o el fracaso a sí mismo y a una causa estable. Por ejemplo, este proyecto ha salido bien por mi dedicación y experiencia

- Las causas internas e inestables producen atribuciones referidas al esfuerzo atribuyendo el éxito o el fracaso a sí mismo pero a una causa inestable, que puede variar. Por ejemplo , este proyecto no ha salido bien porque a pesar de mi experiencia le tenía que haber dedicado más horas de trabajo

- Las causas externas y estables producen atribuciones referidas a la dificultad de la tarea, atribuyendo el éxito o el fracaso a causas ajenas a uno mismo, que además son permanentes. Por ejemplo, este proyecto no ha salido bien porque mi empresa no tiene medios para ejecutar este tipo de trabajos

- Las causas externas e inestables producen atribuciones referidas al azar atribuyendo el éxito o el fracaso a factores ajenos a uno mismo, que además son variables. Por ejemplo , este proyecto no ha salido bien porque el equipo de trabajo de este cliente no ha sabido definir bien las prescripciones

La tercera dimensión, que es la capacidad de control, se refiere a los factores controlables e incontrolables, en función de que la persona pueda o no ejercer influencia sobre los resultados. Si el individuo piensa que la tarea está controlada, se siente responsable de su comportamiento y, tras un fracaso, dedicará más esfuerzo para corregir sus fallos. Pero si percibe que el objetivo no está bajo su control surgen la desesperanza y la indefensión porque se siente incapaz de encontrar soluciones. Esto pasa por ejemplo cuando el jefe abusa exigiendo más horas de trabajo de la jornada, lo que puede provocar enfado, irritabilidad y desmotivación.

Las teorías atributivas tienen su utilidad en que permiten conocer las consecuencias cognitivas o afectivas que influyen en las expectativas y en la conducta de la persona, permitiendo una vía de predicción de comportamientos futuros.

4.- LA ENTREVISTA COMO INSTRUMENTO DE DETECCION

Como es sabido, la entrevista es una técnica muy útil para obtener información y datos relevantes en la auditoría, a través de la cual se pueden observar también los gestos, los tonos de voz, los silencios, las pausas… que son manifestaciones adicionales, de tipo o verbal.

El entrevistador, además de conocer las técnicas de auditoría, conviene que tenga capacidad de observación y formación en teoría de la comunicación, conociendo el lenguaje verbal y el corporal en la gestión de las emociones.

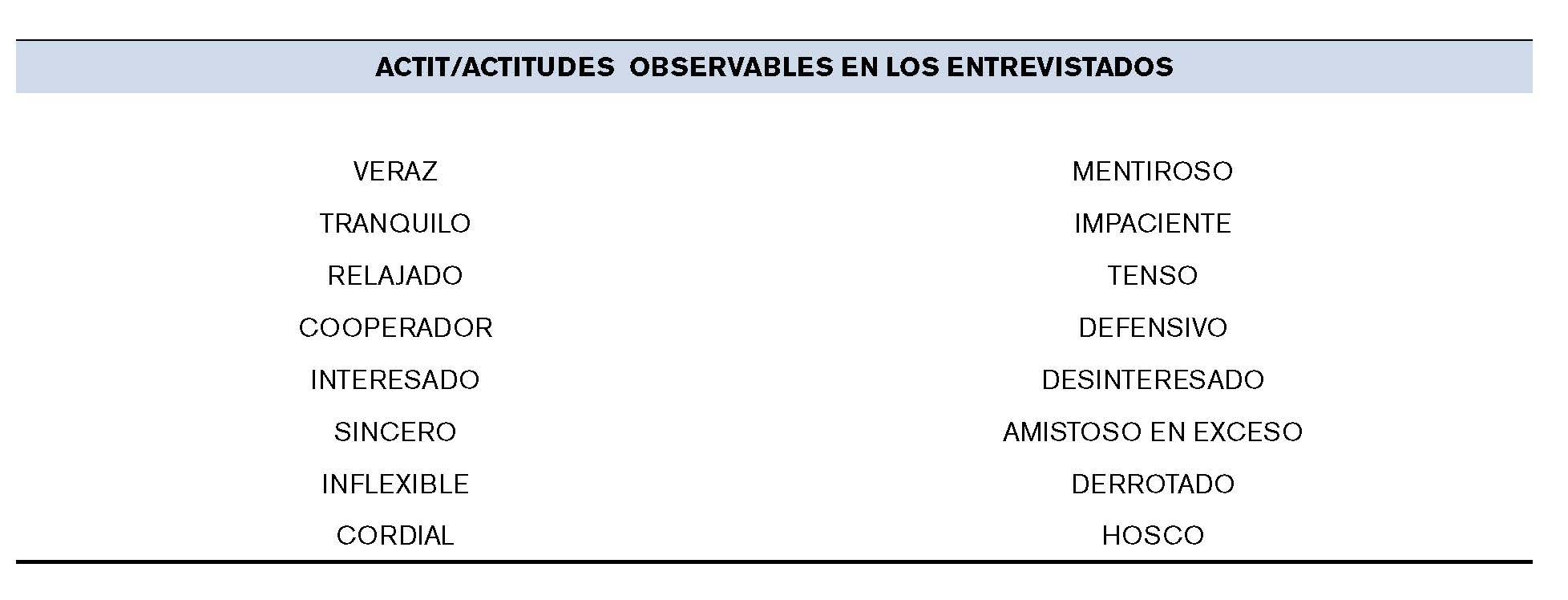

La formación elemental en los aspectos psicológicos es importante para analizar las actitudes de los entrevistados, que entre otros perfiles, pueden responder de acuerdo a lo que se muestra en el siguiente cuadro, que no requiere mayor comentario porque los términos son suficientemente explícitos por sí solos.

Existen entrevistados que rechazan colaborar para evitar tener las complicaciones de una investigación sobre actividades fraudulentas, pero también nos encontramos con otros que son cooperadores, dispuestos a ayudar suministrando toda la información a su alcance, facilitando así la investigación.

En la comunicación existe una relación entre la conducta no verbal y la verbal atendiendo a distintos tipos de concordancia, como se expone en los casos siguientes, que pueden facilitarnos pistas sobre la fiabilidad que nos ofrece la información de nuestro interlocutor.

- Repetición: El mensaje verbal y el no verbal transmiten idéntica información. Por ejemplo cuando al decir NO se gira la cabeza de izquierda a derecha y viceversa.

- Contradicción: El mensaje no verbal se opone al verbal. Por ejemplo cuando al decir SI se gira la cabeza de izquierda a derecha y viceversa.

- Sustitución: Una conducta no verbal sustituye al mensaje verbal. Por ejemplo una negación de cabeza sustituye al NO

- Complementación: Una conducta no verbal completa la conducta verbal mediante la modificación, la ampliación, o remate. Por ejemplo reconocer un engaño o mala acción encogiendo los hombros.

- Acentuación: El mensaje verbal se enfatiza mediante la conducta no verbal. Por ejemplo expreso una buena noticia con la expresión de felicidad en la cara

- Regulación: La conducta no verbal contribuye de manera determinante en la regulación del flujo de la conversación. La mirada, por ejemplo, cumple una función reguladora de primer orden: con una simple mirada invitamos a alguien a hablar o le hacemos callar; le sugerimos que se acerque o provocamos que se aleje, solicitamos ayuda y muchas cosas más.

En la entrevista es imprescindible saber atender y escuchar, pero no menos importante es saber preguntar y evitar por nuestra parte intervenciones de intolerancia, de excesiva confianza, de juicios críticos… Es fundamental también manejar la comunicación no verbal que, aunque varía en función de la cultura y de la persona, responde a ciertos tipos de patrones. Las manifestaciones no verbales pueden mostrar señales de estrés y otros sentimientos, o el establecimiento de barreras con el entrevistador en posturas típicas como taparse la boca, cruzar los brazos de manera defensiva, distanciarse del entrevistador… Algunos ejemplos de conducta no verbal y sus significados posibles, de interés para el observador, son los siguientes:

- Contacto ocular directo: Deseo de comunicación, atención.

- Perder o fijar la mirada en una persona o en una cosa: Preocupación y posible rigidez o tensión.

- Apretar los labios frunciéndolos: Estrés, cólera, hostilidad

- Temblequeo y retorcimiento de manos: Ansiedad, cólera.

- Hablar en un susurro inaudible: Dificultad para hacer revelaciones

- Silencio: Reticencia a hablar, preocupación, reconsideración

- Manos húmedas, respiración superficial, sudoración, dilatación de pupilas, rubor, cuello congestionado: Ansiedad, situación embarazosa, excitación positiva o negativa.

Finalmente, hay que destacar la dimensión afectiva de la entrevista, que exige un grado adecuado de empatía por parte del entrevistador. Las capacidad para comprender a la otra persona desde su marco de referencia y no desde nuestro propio marco, contribuye de forma muy positiva a mejorar el nivel de comunicación, reduciendo las defensas normales que adoptará la otra persona, contribuyendo así al éxito de la entrevista.

En una situación de fraude, la entrevista aporta una información valiosa, que puede ser de gran ayuda para el esclarecimiento del delito, al conocerse mejor los perfiles de las personas involucradas, la motivación de cada uno y el marco de actuación.

5.- CONCLUSIONES

En este artículo se ha abordado una perspectiva de la auditoría en la que el factor humano complementa el factor técnico, que es el que tradicionalmente se tiene en cuenta. El entorno de control constituye la base de todos los elementos del control interno y engloba factores como los valores éticos y la filosofía de la dirección, que son productos de la cultura corporativa de la organización. Cuando se genera un ambiente de presión para alcanzar objetivos poco realistas existe mayor riesgo de fraude, siendo importante conocer las expectativas de la persona y el valor de la fuerza motivacional que se genera. Además, en este contexto, se facilita la producción de sesgos atributivos, como el falso consenso, que lleva al empleado a considerar que su forma de actuar es la general en esa situación de exigencia, interpretando, por ejemplo, que para cumplir los objetivos es admisible todo, incluso sobrepasando la frontera de la ética. Otras situaciones que pueden incitar a los empleados a cometer actuaciones indebidas son aquellas en las que se aplican sanciones insignificantes por comportamientos indebidos, que contribuyen a una cultura corporativa que podría inducir indirectamente al fraude.

Entre los factores internos a considerar en la evaluación de riesgos está la calidad de los empleados y los métodos de de formación y motivación, que pueden influir sobre el nivel de concienciación en cuanto a la necesidad de un buen control. Aquí el aspecto motivacional nos lleva a valorar la importancia de facilitar niveles de motivación orientados a alcanzar el “canal de flujo”, lo que supone un reto de la Dirección para la mejora de la capacidad profesional, manteniendo un buen nivel motivacional en el desempeño. Otras circunstancias que exigen una atención especial son la entrada de nuevos empleados, el crecimiento rápido y las reestructuraciones internas, porque en estos casos el estrés que se genera puede provocar tensiones importantes en las que el individuo se vea enfrentado a la disonancia cognitiva.

Las actividades de control, que se concretan en las políticas y directrices orientadas a afrontar adecuadamente los riesgos, deben facilitar a la plantilla la asunción de atribuciones internas, con la toma de conciencia de que los éxitos o fracasos de un buen control interno radican en el propio esfuerzo, en el que debe participar toda la organización. En estas actividades, así como en las de información, comunicación y supervisión, son de gran importancia las actitudes del interlocutor en las entrevistas, destacando los aspectos verbales y no verbales de la comunicación, así como la concordancia entre ambos tipos de mensajes.

En nuestro trabajo se plantea la utilidad de técnicas y herramientas de la psicología para complementar las técnicas específicas de auditoría destacando el factor humano ante el fraude. Esta perspectiva puede aportar nuevos roles en la función del auditor, como se apunta en algunos documentos sobre el papel del auditor interno como asesor de confianza o como coach, aspectos a valorar desde una perspectiva multidimensional de la función de control interno en la organización.

BIBLIOGRAFIA

Barrio Carvajal, S. y Barrio Tato, L.(2009) “La gestión emocional en la evaluación del entorno de control” Revista Auditoría Pública Nº49

Barrio Tato, L. (2008) “El factor emocional en auditoría”. Revista Auditoría Pública Nº44

Coopers Lybrand (1997). “Los nuevos conceptos del control interno (Informe COSO)”. Ed. Diaz de Santos

Gaviria Stewart, E. y otros (2009). “Psicología Social”. Ed. Sanz y Torres

Roji, B. y Cabesteiro, R. (2016). “Entrevistas y sugestiones indirectas”. Ed. UNED

Sanz Aparicio, M. T. y otros (2009). “psicología de la Motivación”. Ed. Sanz y Torres

Instituto de Auditores Internos (2000). “Cómo luchar contra el fraude en la empresa”. Ed. Instituto de Auditores Internos

Instituto de Auditores Internos (2017).”Más allá del aseguramiento. El auditor interno como asesor de confianza” Ed. Instituto de Auditores Internos