Carlos Miguel Gómez Márquez

Miembro de la Academia Mexicana de Auditoría al Desempeño (AMDAD)

Miembro de la Academia Nacional de Evaluadores de México (ACEVAL)

Miembro de la Red Internacional de Evaluación de Políticas Públicas (RIEPP)

La fiscalización operativa: un área de oportunidad en los OCEx para contribuir a mejorar el desempeño gubernamental en el marco de la Agenda 2030 para el Desarrollo Sostenible

“Las entidades fiscalizadoras cumplen una función importante en la promoción de la eficiencia, la rendición de cuentas, la eficacia y la transparencia de la administración pública, lo que contribuye a la consecución de los objetivos y las prioridades de desarrollo nacionales, así como de los objetivos de desarrollo convenidos internacionalmente”.

(Resolución 69/228, Organización de las Naciones Unidas, 2014).

RESUMEN

En este artículo de investigación se desarrolla una propuesta metodológica para que los Órganos de Control Externo Autonómicos (OCEx) fortalezcan las capacidades institucionales que son necesarias para llevar a cabo auditorías operativas enfocadas en evaluar la eficacia, la eficiencia y la economía de los programas y las instituciones gubernamentales de las Comunidades Autónomas, en el marco de la “Agenda 2030 para el Desarrollo Sostenible”. Asimismo, se sugiere que los OCEx analicen la conveniencia de utilizar esta propuesta, a fin de diagnosticar si cuentan con las atribuciones, las áreas, la metodología, la capacitación, el personal o la experiencia requeridas para realizar este tipo de auditorías.

ABSTRACT

This research article develops a methodological proposal for the Autonomous External Control Organizations (OCEx) to strengthen the institutional capacities that are necessary to carry out operational audits focused on evaluating the effectiveness, efficiency and economy of the programs and governmental institutions of the Autonomous Communities, within the framework of the «2030 Agenda for Sustainable Development». Likewise, it is suggested that the OCEx analyze the convenience of using this proposal, in order to diagnose if they have the attributions, the areas, the methodology, the training, the personnel or the experience required to carry out this type of audits.

Palabras clave: control externo, auditoría operativa, desarrollo sostenible, Agenda 2030 y capacidades institucionales.

1. INTRODUCCIÓN

De acuerdo con la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), la auditoría operativa es una revisión independiente, objetiva y confiable sobre si las acciones del gobierno operan de acuerdo con los principios de eficacia, eficiencia y economía, y si existen áreas de mejora (INTOSAI, 2013, p. 2).

La finalidad de la fiscalización operativa radica en proporcionar una valoración, total o parcial, de las operaciones, los sistemas y los procedimientos de gestión de la entidad, el programa o la actividad fiscalizada, en cuanto a su racionalidad económico-financiera y su apego a los principios de buena gestión (Tribunal de Cuentas de España, 2015, p. 6).

En este contexto, el propósito del presente artículo de investigación consiste en desarrollar una propuesta metodológica para que los Órganos de Control Externo Autonómicos (OCEx) fortalezcan sus capacidades institucionales para llevar a cabo auditorías operativas, a fin de evaluar la eficacia, la eficiencia y la economía de los programas y las instituciones gubernamentales de las Comunidades Autónomas, en el marco de la “Agenda 2030 para el Desarrollo Sostenible”, la cual fue adoptada por España en 2015.

2. LA IMPORTANCIA DE LA FISCALIZACIÓN OPERATIVA PARA LA AGENDA 2030

El 25 de septiembre de 2015, los 193 Estados que forman parte de la Asamblea General de la Organización de las Naciones Unidas (ONU), entre ellos España, acordaron la “Agenda 2030 para el Desarrollo Sostenible”, la cual está integrada por 17 Objetivos de Desarrollo Sostenible (ODS) y 169 metas de alcance mundial y de aplicación universal (ONU, 2015).[1]/

El 13 de octubre de 2017, el gobierno español estableció el “Grupo de Alto Nivel para la Agenda 2030”, con el propósito de: a) Coordinar la posición española y las actuaciones necesarias para el cumplimiento de los ODS, y b) Establecer mecanismos de interlocución sobre la Agenda 2030 con las Comunidades Autónomas (BOE, 2017).

Por lo que a la fiscalización operativa se refiere, Ramón Álvarez de Miranda García, presidente del Tribunal de Cuentas de España, ha señalado que las entidades fiscalizadoras, entre ellas los OCEx, deben asumir un rol activo en el cumplimiento de la Agenda 2030. En particular, reconoce que estas entidades tienen un papel significativo en el logro del ODS núm. 16, que se refiere a “Construir, a todos los niveles, instituciones eficaces e inclusivas que rindan cuentas”. Por ello, la fiscalización no debe limitarse a verificar la mera gestión de los recursos públicos, sino que también debe promover cambios en la organización y el funcionamiento del sector público (Álvarez de Miranda García, 2015, p. 54-55).

Sobre este aspecto, en el 23° Simposio de las Naciones Unidas y la INTOSAI “Papel y Posibilidades de las EFS en la Implementación del Desarrollo Sostenible”, se concluyó que las entidades fiscalizadoras deberían tener, además de mandatos para la práctica de auditorías financieras y de cumplimiento, un mandato, recursos necesarios y capacidades para llevar a cabo auditorías operativas, a fin de fortalecer su papel de añadir valor a las áreas que abarcan los ODS, para contribuir, de forma eficaz, en la implementación de estos objetivos (ONU / INTOSAI, 2015, p. 6).

En este contexto, los OCEx podrían contribuir activamente a la Agenda 2030, al llevar a cabo auditorías operativas enfocadas en analizar los avances en el cumplimiento de los ODS y sus metas. Con base en estas auditorías, los OCEx evaluarían la eficacia, la eficiencia y la economía con las que actúen las instituciones gubernamentales de las Comunidades Autónomas para lograr los ODS, identificarían áreas susceptibles de mejora y formularían las recomendaciones pertinentes.

Para ello, es necesario que los OCEx fortalezcan las capacidades institucionales que les permitan realizar auditorías operativas independientes, objetivas y confiables, a fin de coadyuvar a emitir un posicionamiento sobre el cumplimiento de los ODS y sus metas.

3. LA RELEVANCIA DE LA FISCALIZACIÓN OPERATIVA PARA LOS OCEX

En la actualidad, el fortalecimiento de las capacidades requeridas para la práctica de auditorías operativas continúa siendo un tema de interés por parte de los OCEx.

Al respecto, en la “XII edición de los Encuentros Técnicos de los OCEx”, organizada en 2017, se concluyó que estos órganos deben dejar de considerar a la auditoría operativa como un reto, sino como una obligación. Asimismo, se reconoció que existe una creciente necesidad de incrementar la realización de auditorías operativas y, especialmente, de auditorías sobre políticas públicas o programas que enlacen la legalidad (contratación, concesión de subvenciones, etc.), con el cumplimiento de objetivos (ASOCEX, 2017, p. 2 y 8).

Por su parte, Roberto Fernández Llera, académico de la Universidad de Oviedo, indica que los OCEx han desarrollado una destacada labor en el control de regularidad durante los últimos 30 años, pero ésta todavía es escasa en materia de fiscalización operativa (Fernández Llera, 2010, p. 135). Aunado a lo anterior, Antonio Arias Rodríguez, Síndico de la Sindicatura de Cuentas del Principado de Asturias, señala que suele recriminarse a los OCEx que lleven a cabo pocas auditorías operativas, ya que son instituciones inicialmente concebidas para fiscalizar la regularidad de la rendición de cuentas; sin embargo, actualmente, muchos son los órganos que incorporan en sus programas anuales de fiscalización informes de auditoría operativa (Arias Rodríguez, 2012).

4. PROPUESTA METODOLÓGICA: EL ENFOQUE DEL DESARROLLO DE CAPACIDADES

El desarrollo de capacidades es el proceso mediante el cual las personas y las organizaciones obtienen, fortalecen y mantienen las competencias necesarias para alcanzar sus objetivos a lo largo del tiempo (PNUD, 2008, p. 2).

Por medio del desarrollo de capacidades, las personas y las organizaciones mejoran sus habilidades para desempeñar sus funciones, resolver problemas y alcanzar objetivos en un contexto más amplio y de una manera sostenible (Rosas Huerta, 2008).

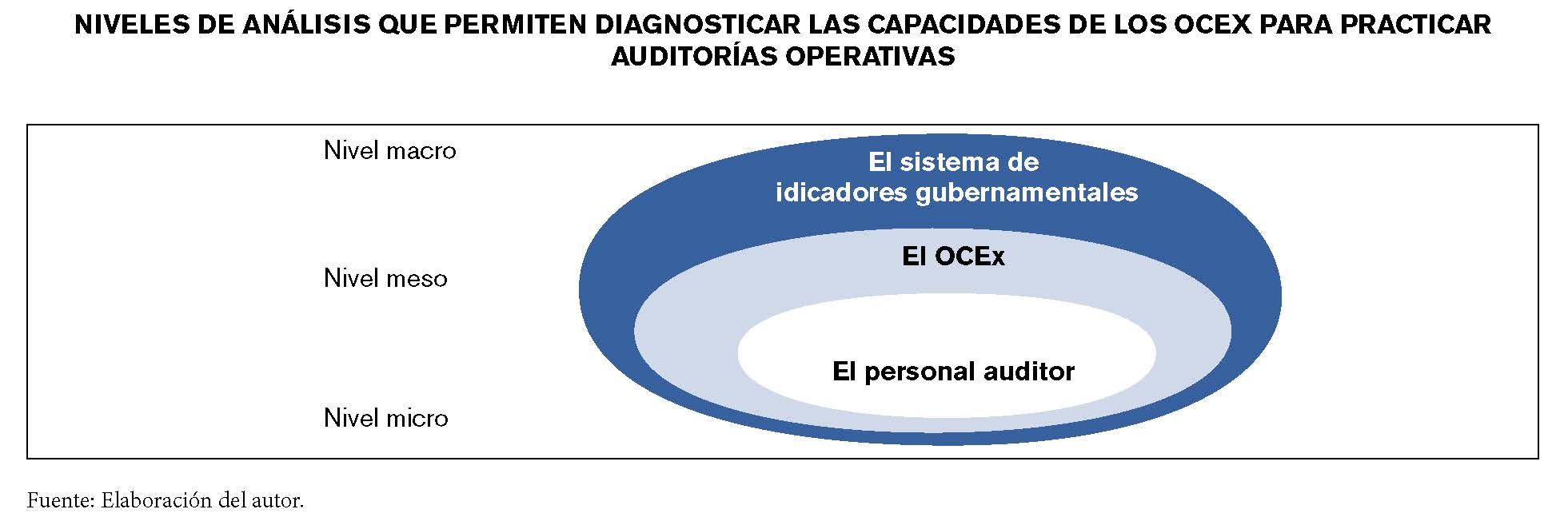

El estudio de las capacidades implica abordar los tres niveles de análisis siguientes:

La descripción detallada de cada uno de estos tres niveles se presenta a continuación:

a) Nivel macro (el entorno): es el sistema más amplio dentro del cual operan las organizaciones, el cual puede facilitar o dificultar su existencia y desempeño.

b) Nivel meso (la organización): comprende las políticas, acuerdos, procedimientos y marcos internos que permiten a las organizaciones funcionar y cumplir con su objetivo, y a los individuos unir sus capacidades para trabajar en conjunto.

c) Nivel micro (los individuos): se refiere a las competencias, los conocimientos y la experiencia de las personas que forman parte de la organización, las cuales determinan su desempeño en las funciones a su cargo.

La principal ventaja del enfoque expuesto radica en que permite: a) Identificar cuáles son las capacidades institucionales necesarias para que los OCEx realicen auditorías operativas, y b) Diagnosticar el estado en el que se encuentran dichas capacidades.

5. ELEMENTOS PARA DIAGNOSTOCAR LAS CAPACIDADES INSTITUCIONALES DE LOS OCEX EN MATERIA DE AUDITORÍAS OPERATIVAS

Con base en el enfoque antes descrito, se identifica que los tres niveles de análisis que permiten diagnosticar las capacidades de los OCEx para llevar a cabo auditorías operativas son los siguientes:

La descripción detallada de cada uno de estos tres niveles se muestra a continuación:

a) Nivel macro (el sistema de indicadores gubernamentales): uno de los principales insumos para la práctica de auditorías operativas es la información que los gobiernos de la Comunidades Autónomas generan por medio de un “Sistema para el registro, información y seguimiento de objetivos e indicadores”, por lo que los OCEx deberían analizar el estado general en que se encuentra este sistema en cada una de sus comunidades.

Dicho sistema comprende los procesos de recolección, generación y uso de información e indicadores, lo cual es necesario para la evaluación de los programas y proyectos, así como para la rendición de cuentas y la toma de decisiones presupuestarias. De acuerdo con el Tribunal de Cuentas de España, este sistema debe informar no sólo sobre los resultados obtenidos, sino también sobre las desviaciones observadas en determinado periodo y las posibles variaciones no previstas que podrían afectar el adecuado funcionamiento de las organizaciones gubernamentales (Tribunal de Cuentas de España, 2015, p. 10).

Con base en la información y los indicadores generados por el “Sistema para el registro, información y seguimiento de objetivos e indicadores”, las auditorías operativas evalúan el cumplimiento de los objetivos y las metas gubernamentales. Asimismo, verifican la confiabilidad de la información y de los indicadores reportados.

En este contexto, es necesario que los OCEx conozcan cuál es la situación general en la que se encuentran los sistemas de cada uno de los gobiernos de las Comunidades Autónomas, a fin de definir cuál será el rol de las auditorías operativas a llevar a cabo: a) Si coadyuvarían a la construcción de indicadores y a la generación de información para comenzar a implementar estos sistemas, o b) Si contribuirían a mejorar el diseño de los indicadores y la confiabilidad de la información de sistemas ya implementados.

b) Nivel meso (el OCEx): este nivel corresponde al marco jurídico y metodológico que permite a los OCEx realizar auditorías operativas. Por ello, cada órgano debería analizar si el marco jurídico vigente lo faculta para desarrollar este tipo de auditorías, y evaluar si cuenta con una metodología establecida en manuales, políticas, directrices o lineamientos que guíe la práctica de auditorías operativas, y que esté alineada con las prácticas y los estándares de las Normas Profesionales para Entidades Fiscalizadoras Superiores (ISSAI), de la INTOSAI.

En caso de que el OCEx no cuente con las atribuciones requeridas, será necesario que realice las gestiones necesarias ante el parlamento de la Comunidad Autónoma correspondiente, para que éstas se incorporen en el marco jurídico que lo regula.

Asimismo, en caso de que el OCEx no cuente con una metodología propia, podría tomar como referencia los siguientes documentos internacionales: las ISSAI 300 “Principios Fundamentales de la Auditoría de Desempeño” y 3000 “Normas y directrices para la auditoría del rendimiento basadas en las Normas de Auditoría y la experiencia práctica de la INTOSAI”; el “Manual de Auditoría de Gestión” del Tribunal de Cuentas Europeo, y el “Manual de Fiscalización Operativa o de Gestión” del Tribunal de Cuentas de España.

c) Nivel micro (el personal auditor): este nivel se refiere a las competencias, los conocimientos y la experiencia del personal auditor de los OCEx para llevar a cabo auditorías operativas.

Por lo anterior, en dicho nivel se deberían evaluar los mecanismos de desarrollo profesional instrumentados por los OCEx para coadyuvar a la práctica de este tipo de auditorías, los cuales se refieren al conjunto de actividades de capacitación con las que estos órganos desarrollan las competencias, el conocimiento y la experiencia de un individuo como auditor especializado en auditorías operativas.[2]/

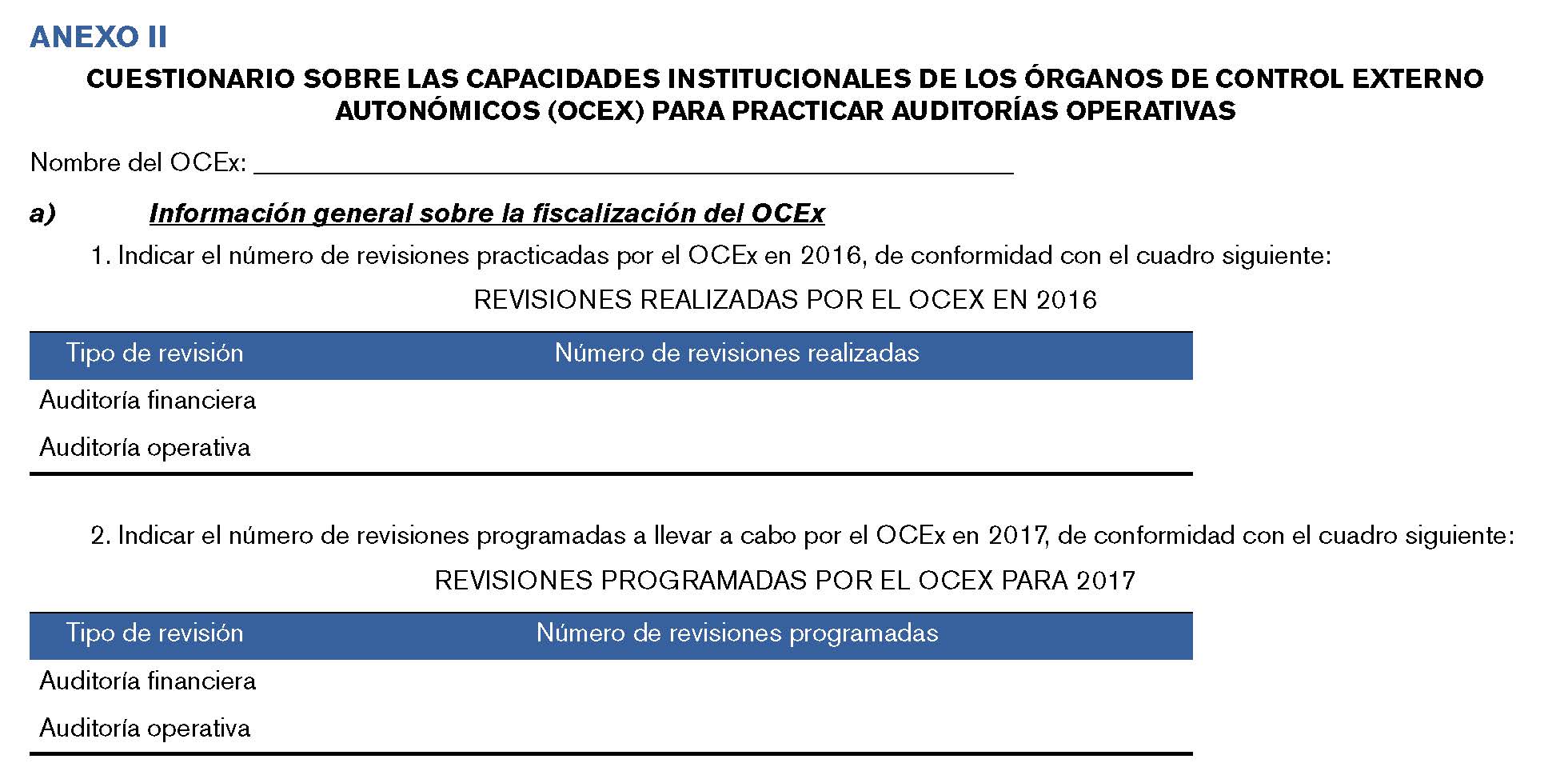

Con base en el enfoque del desarrollo de capacidades, se sugiere que los OCEx elaboren un diagnóstico que permita identificar si cuentan con las atribuciones, las áreas, la metodología, la capacitación, el personal o la experiencia requeridas para llevar a cabo auditorías operativas, con el propósito de fortalecer sus capacidades institucionales. A fin de contribuir a lo anterior, en el Anexo II se propone un cuestionario para llevar a cabo dicho diagnóstico.

6. PROPUESTA PARA FISCALIZAR LA INFRAESTRUCTURA EDUCATIVA DE LA COMUNIDAD FORAL DE NAVARRA EN EL MARCO DE LA AGENDA 2030

En la Agenda 2030 se acordó el ODS núm. 4, de “Garantizar una educación inclusiva y equitativa de calidad y promover oportunidades de aprendizaje permanente para todos”, con la meta de “Construir y adecuar instalaciones educativas que tengan en cuenta las necesidades de los niños y las personas con discapacidad y las diferencias de género, y que ofrezcan entornos de aprendizaje seguros, no violentos, inclusivos y eficaces para todos” (ONU, 2015).

Asimismo, en el informe “Iluminando el Futuro: Invertir en Educación es Luchar Contra la Pobreza Infantil”, presentado en 2015 por la organización Save the Children España, se reconoció que la calidad de la infraestructura de los centros escolares puede condicionar el desarrollo de la actividad lectiva y no lectiva de los alumnos y que, en el caso de España, la antigüedad de algunos centros dificulta su adaptación a los nuevos usos y necesidades de la comunidad educativa, por lo que se requieren inversiones significativas para su adecuación.

Sobre esta situación, en el informe se indicó que más de la mitad de las 17 Comunidades Autónomas, entre ellas la Comunidad Foral de Navarra, tienen puntuaciones negativas o muy bajas en el índice PISA de calidad de las infraestructuras en los centros escolares (Save the Children España, 2015, p. 60 y 61).

Por lo que se refiere a la fiscalización del sector educativo, en el “Plan Estratégico de la Cámara de Comptos de Navarra 2017-2022”, se incluyó el objetivo núm. 1 “Control de la gestión de los fondos públicos”, con el que la Cámara de Comptos se comprometió a incluir, en su programa de trabajo anual, al menos dos auditorías operativas, relacionadas con las políticas públicas que supongan mayor gasto en la Administración de la Comunidad Foral de Navarra, como son las políticas de educación (Cámara de Comptos, 2016, p. 6 y 10).

Debido a las razones antes expuestas, un tema relevante que podría ser fiscalizado por la Cámara de Comptos, en el marco de la Agenda 2030, se refiere a la construcción y el equipamiento de la infraestructura de los centros escolares de educación primaria de la Comunidad Foral de Navarra. Para analizar la viabilidad de llevar a cabo una auditoría operativa sobre este tema, se considera necesario identificar los elementos clave siguientes:

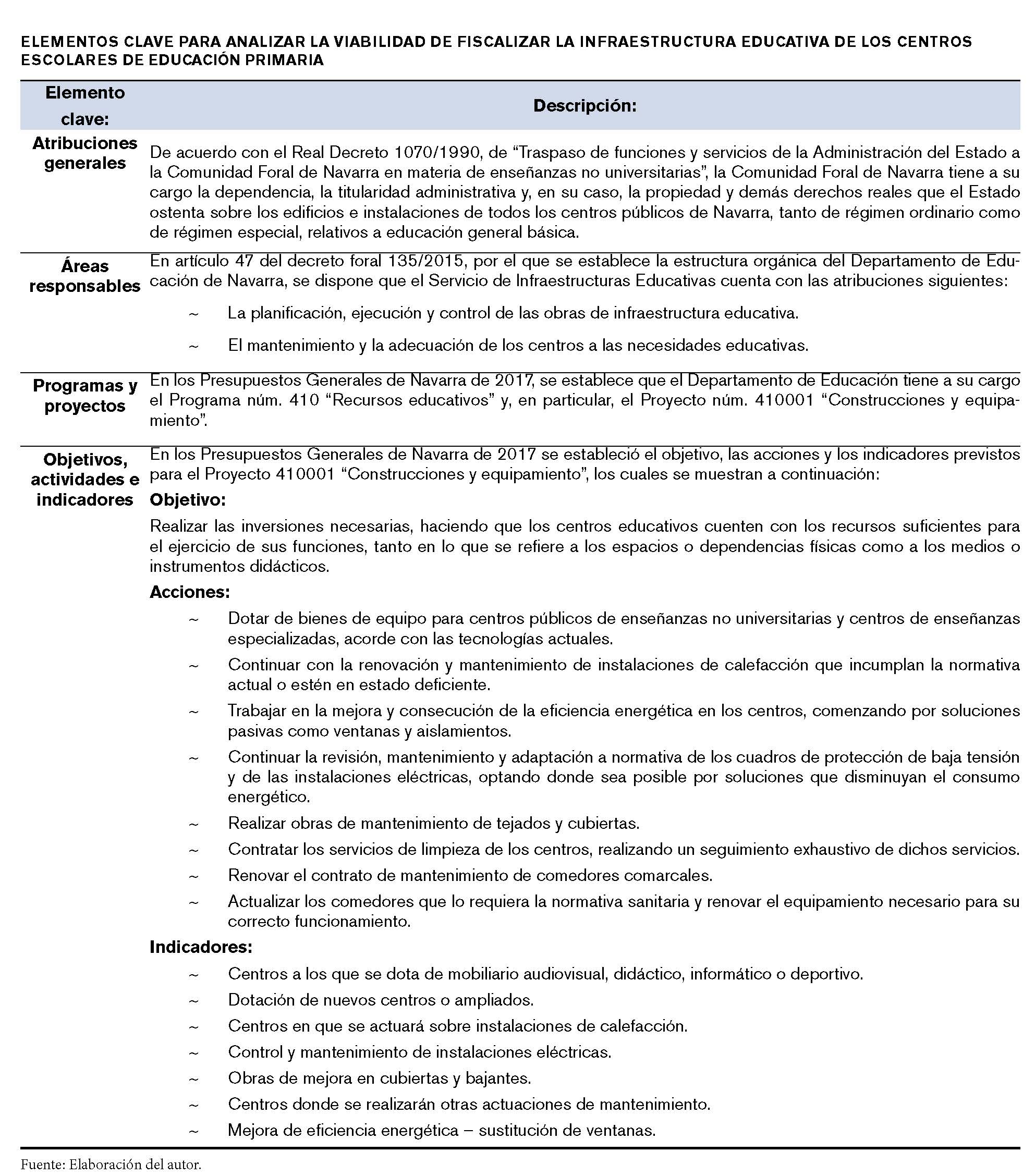

- Las atribuciones de la Administración de la Comunidad Foral de Navarra en materia de construcción y equipamiento de los centros escolares de educación primaria.

- Las áreas del Departamento de Educación de la Administración de la Comunidad Foral de Navarra responsables de la infraestructura de estos centros escolares.

- Los programas y proyectos del presupuesto de la Administración de la Comunidad Foral de Navarra con los que se llevan a cabo los procesos de construcción, mantenimiento y equipamiento de los centros escolares de educación primaria.

- Los objetivos, las actividades y los indicadores establecidos en materia de construcción y equipamiento de esos centros escolares.

Al respecto, para esta investigación se procedió a identificar dichos elementos, los cuales se muestran a continuación:

Con base en el análisis de estos elementos clave, se determinó que resulta viable auditar la construcción, el equipamiento y el mantenimiento de la infraestructura de los centros escolares de educación primaria de la Administración de la Comunidad Foral de Navarra, debido a que el Departamento de Educación de esa comunidad cuenta con: un proyecto presupuestario específico para llevar a cabo estas actividades; un objetivo y acciones previstas a llevar a cabo en 2017, así como indicadores para analizar los resultados obtenidos y el cumplimiento de las metas establecidas en materia de infraestructura educativa.

Por ello, se sugiere a la Cámara de Comptos que, en el marco de la Agenda 2030, lleve a cabo una auditoría operativa sobre este tema, la cual se enfocaría en evaluar el cumplimiento del objetivo, por parte del Departamento de Educación de la Administración de la Comunidad Foral de Navarra, de realizar las inversiones necesarias para que los centros educativos de educación primaria cuenten con recursos suficientes para el ejercicio de sus funciones, en lo que se refiere a sus espacios físicos.

7. CONCLUSIÓN

El enfoque del desarrollo de capacidades propuesto en este artículo de investigación es de utilidad para que los OCEx fortalezcan las capacidades institucionales que se requieren en la práctica de auditorías operativas, las cuales tienen el potencial de contribuir al cumplimiento de la “Agenda 2030 para el Desarrollo Sostenible”.

Por ello, se recomienda a los 12 OCEx que actualmente forman parte de la Asociación de Órganos de Control Externo Autonómicos (ASOCEX), que analicen la conveniencia de utilizar el enfoque propuesto para diagnosticar sus capacidades institucionales, a fin de analizar si cuentan con las atribuciones, las áreas, la metodología, la capacitación, el personal o la experiencia necesarias para llevar a cabo auditorías operativas.

Asimismo, se sugiere que los OCEx se vinculen entre sí para llevar a cabo auditorías coordinadas sobre un ODS o meta de la Agenda 2030 en particular, con la finalidad de intercambiar experiencias y obtener aprendizajes mutuos en materia de fiscalización operativa.

Bibliografía

Álvarez de Miranda García, R. (2015): “La rendición de cuentas a la ciudadanía por las Instituciones de Control Externo”, Revista Española de Control Externo, nº 51, septiembre 2015, p. 54-55.

Arias Rodríguez, A. (2012): “Los retos de la auditoría operativa”. Blog del autor, 26 de abril de 2012. https://fiscalizacion.es/2012/04/26/auditoria-operativa/

Asociación de Órganos de Control Externo Autonómicos (2017): “Conclusiones de la XII edición de los Encuentros Técnicos de los OCEX”, p. 2 y 8.

Boletín Oficial del Estado (2017): “Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos por el que se crea el Grupo de Alto Nivel para la Agenda 2030”.

Cámara de Comptos de Navarra (2016): “Plan Estratégico de la Cámara de Comptos de Navarra 2017-2022”, p. 6 y 10.

Fernández Llera, R. (2010): “Fiscalización de la gestión pública en los Órganos de Control Externo de las Comunidades Autónomas”, Revista Presupuesto y Gasto Público, nº 57, 2010, p. 135.

Tribunal de Cuentas de España (2015): “Manual de Fiscalización Operativa o de Gestión”, p. 6 y 10.

Organización de las Naciones Unidas (2015): Transformar Nuestro Mundo: la Agenda 2030 para el Desarrollo Sostenible”.

Organización de las Naciones Unidas y Organización Internacional de Entidades Fiscalizadoras Superiores (2015): “Conclusiones y recomendaciones del 23° Simposio Naciones Unidas / INTOSAI sobre la Agenda de Desarrollo Post-2015 de las Naciones Unidas: Papel y Posibilidades de las EFS en la Implementación del Desarrollo Sostenible”, p. 6.

Organización Internacional de Entidades Fiscalizadoras Superiores (2013): “ISSAI 300, Principios Fundamentales de Auditoría de Desempeño”, p. 2.

Programa de las Naciones Unidas para el Desarrollo (2008): “Desarrollo de Capacidades, Nota de Práctica”, p. 2.

Rosas Huerta, A. (2008): “Una ruta metodológica para evaluar la capacidad institucional”, Revista Política y Cultura, nº 30, 2008, p. 121.

Save the Children España (2015): “Iluminando el Futuro: Invertir en Educación es Luchar Contra la Pobreza Infantil”, p. 60 y 61.

ANEXO I

LOS 17 OBJETIVOS DE DESARROLLO SOSTENIBLE (ODS):

- Poner fin a la pobreza en todas sus formas en todo el mundo.

- Poner fin al hambre; lograr la seguridad alimentaria y la mejora de la nutrición, y promover la agricultura sostenible.

- Garantizar una vida sana y promover el bienestar para todos en todas las edades.

- Garantizar una educación inclusiva, equitativa y de calidad, y promover oportunidades de aprendizaje durante toda la vida para todos.

- Lograr la igualdad entre los géneros y empoderar a todas las mujeres y las niñas.

- Garantizar la disponibilidad de agua y su gestión sostenible, y el saneamiento para todos.

- Garantizar el acceso a una energía asequible, segura, sostenible y moderna para todos.

- Promover el crecimiento económico sostenido, inclusivo y sostenible; el empleo pleno y productivo, y el trabajo decente para todos.

- Construir infraestructuras resilientes; promover la industrialización inclusiva y sostenible, y fomentar la innovación.

- Reducir la desigualdad en y entre los países.

- Lograr que las ciudades y los asentamientos humanos sean inclusivos, seguros, resilientes y sostenibles.

- Garantizar modalidades de consumo y producción sostenibles.

- Adoptar medidas urgentes para combatir el cambio climático y sus efectos.

- Conservar y utilizar en forma sostenible los océanos, los mares y los recursos marinos para el desarrollo sostenible.

- Proteger, restablecer y promover el uso sostenible de los ecosistemas terrestres; gestionar los bosques de forma sostenible; luchar contra la desertificación; detener e invertir la degradación de las tierras, y poner freno a la pérdida de la diversidad biológica.

- Promover sociedades pacíficas e inclusivas para el desarrollo sostenible, facilitar el acceso a la justicia para todos y crear instituciones eficaces, responsables e inclusivas a todos los niveles.

- Fortalecer los medios de ejecución y revitalizar la Alianza Mundial para el Desarrollo Sostenible.

ANEXO II

CUESTIONARIO SOBRE LAS CAPACIDADES INSTITUCIONALES DE LOS ÓRGANOS DE CONTROL EXTERNO AUTONÓMICOS (OCEX) PARA PRACTICAR AUDITORÍAS OPERATIVAS

Nombre del OCEx: _________________________________________________________

b) Información específica sobre auditorías operativas

3. ¿El OCEx cuenta con el mandato jurídico para realizar auditorías operativas? (En caso afirmativo, indicar el nombre de la legislación en la que se establece esta atribución)

4. ¿El OCEx cuenta con un área o unidad específica para realizar auditorías operativas? (En caso afirmativo, indicar el nombre de esta área o unidad)

5. ¿El OCEx cuenta con una metodología propia para realizar auditorías operativas? (En caso afirmativo, indicar el nombre de dicha metodología)

6. ¿El OCEx cuenta con cursos de capacitación para formar al personal auditor en la práctica de auditorías operativas? (En caso afirmativo, indicar los nombres de estos cursos de capacitación)

[1]/ En el Anexo I se enlistan los 17 ODS que conforman la Agenda 2030 para el Desarrollo Sostenible.

[2]/ Esta definición se elaboró con base en la de “Desarrollo profesional de los maestros”, de la Organización para la Cooperación y el Desarrollo Económicos (OCDE): “Actividades que desarrollan las habilidades, el conocimiento y la experiencia de un individuo como maestro”.

FUENTE: OCDE, 2009, The Professional Development of Teachers.