Josep Viñas Xifra

Profesor Titular de Economía Financiera y Contabilidad

Universitat de Girona

La transparencia y el control en el sector público: ¿hacia un cambio en la auditoría pública local?

RESUMEN

Este artículo parte del hecho de que se están produciendo cambios en el ámbito legislativo en relación a la transparencia y el control en el sector público, entre ellas la ley 19/2013 de Transparencia, Acceso a la Información Pública y Buen Gobierno aprobada por las Cortes Generales.

Asimismo, uno de los retos de la gestión pública ha sido dar respuesta al aumento de la exigencia ciudadana ante las consecuencias colaterales generadas por la crisis económica de los últimos años, principalmente la desconfianza ciudadana ante los gestores públicos por los diferentes casos de fraude y corrupción que han salido a la luz.

En este sentido, el sector público local es el que está más próximo a la ciudadanía y, por lo tanto, su gestión incidirá de una manera más directa en la satisfacción de las necesidades diarias de sus usuarios. Por ello, consideramos que ha llegado el momento de cambios en la auditoría pública local, a través de dos ejes principales: una ley de auditoría del sector público local, con criterios que determinen la obligatoriedad, y una apuesta por las auditorías operativas para incidir en la evaluación de resultados y el impacto de la gestión.

ABSTRACT

This article is based on the fact that changes are taking place in the legislative sphere in relation to transparency and control in the public sector, among them Law 19/2013 on Transparency, Access to Public Information and Good Government approved by the General Courts.

Likewise, one of the challenges of public management has been to respond to the increase in citizen demand in the face of collateral consequences generated by the economic crisis of recent years, mainly the public distrust of public officials for the different cases of fraud and corruption that have come to light.

In this sense, the local public sector is the one that is closest to citizenship and, therefore, its management will have a more direct impact on satisfying the daily needs of its users. Therefore, we believe that the time has come for changes in the local public audit, through two main axes: an audit law of the local public sector, with criteria that determine the obligation, and a commitment to operational audits to influence the evaluation of results and the impact of management.

PALABRAS CLAVE/ KEYWORDS

Transparencia, gestión pública local, auditoría pública, control externo, colaboración público-privada.

Transparency, local public management, public audit, external control, public-private collaboration.

1. INTRODUCCIÓN

La transparencia y el acceso a la información pública son unos principios esenciales que la mayor parte de la ciudadanía no pone en duda y, por ello, es necesario poseer disposiciones donde se establezcan los sujetos que están obligados a proporcionar la información, así como el lugar en que se ha de publicar la misma y los órganos que deben vigilar el cumplimiento de la norma.

Actualmente dichos principios están regulados en la ley 19/2013 de Transparencia, Acceso a la Información Pública y Buen Gobierno aprobada por las Cortes Generales. Esta norma regula el ámbito de aplicación de la misma, la información que los organismos que integran el sector público deben publicar en sus portales de transparencia, así como la composición, funciones y régimen jurídico del órgano al que corresponde promover la transparencia de la actividad pública.

Cuando se analiza y compara el ámbito de aplicación de la citada ley y el que se contiene en las diferentes normas reguladoras de los órganos de control externo se encuentran elevadas coincidencias que pudieran llevar a duplicidades si no existe una correcta coordinación entre los diferentes organismos.

Asimismo, uno de los retos de la gestión pública es dar respuesta al aumento de la exigencia ciudadana ante las consecuencias colaterales generadas por la crisis económica de los últimos años, principalmente la desconfianza ciudadana ante los gestores públicos por los diferentes casos de fraude y corrupción que han salido a la luz. Para ello, parece indispensable un mayor protagonismo del control externo, reforzando la independencia de las instituciones de control, abordando nuevos tipos de trabajos e informes y abriendo las instituciones a la sociedad.

2. LA TRANSPARENCIA EN LAS ADMINISTRACIONES PÚBLICAS

Existen diferentes definiciones de transparencia, pero podemos resumirlas en la idea de que es la capacidad de una organización para divulgar información sobre normas, procesos, acciones y resultados, teniendo en cuenta que los directivos y trabajadores de dichos entes tienen la obligación de actuar de manera visible y comprensible en la promoción de la participación y rendición de cuentas.

Por otro lado, la transparencia económica constituye uno de los objetivos que deben caracterizar a una sociedad moderna para garantizar una verdadera democracia y una adecuada eficiencia económica, así como un mínimo nivel de equidad social. Por lo tanto, es un elemento esencial para el buen gobierno y conduce a una mejor asignación de los recursos, a una mayor eficiencia y a mejores perspectivas de crecimiento económico.

Si consideramos que este siglo ha sido llamado el de la información y el conocimiento, consideramos que los ciudadanos deberían tener una mínima información de sus derechos fundamentales, es decir, un derecho a la información a todos los niveles que debe ser impulsado por las administraciones públicas, pero también por la sociedad civil.

Además, la transparencia es un buen antídoto contra la corrupción que, en los últimos años, se ha extendido como un problema social ante el cual la sociedad debe estar más vigilante y activa. Esta corrupción, entendido como un abuso de poder en el sector público para beneficio privado, directo o indirecto, puede ser difícil de medir pero debe ser fácil de controlar.

En este sentido, la economía ha sido una disciplina que ha tenido relación con la transparencia, principalmente en el ámbito de su evaluación. Existe una creciente sensibilidad en la búsqueda de métodos de aproximación e investigación para elaborar una metodología que permita evaluar de forma objetiva el nivel de transparencia a través de un conjunto de indicadores, medidos en unidades físicas y monetarias, que permitan elaborar un análisis de la transparencia a partir de las magnitudes resultantes y la comparación homogénea entre distintas organizaciones y en diferentes momentos del tiempo.

Aunque anteriormente ya existían algunas normas sectoriales que contenían algunas obligaciones concretas de publicidad activa, sobre contratos o subvenciones por ejemplo, dicha regulación resultaba insuficiente para las exigencias sociales del siglo actual.

Por ello, en el año 2013, en España se aprueba una ley denominada de transparencia, acceso a la información pública y buen gobierno, que intenta acercarse a niveles de países con mayor crecimiento económico y desarrollo social.

Los objetivos concretos de la citada ley son incrementar y reforzar la transparencia de la actividad pública, reconocer y garantizar el acceso a la información, y establecer las obligaciones de buen gobierno que deben cumplir los responsables públicos así como las consecuencias jurídicas derivadas de su incumplimiento.

En un primer apartado, la normativa recoge el ámbito subjetivo de aplicación, donde incluye a todas las administraciones públicas, organismos autónomos, agencias estatales, entidades públicas empresariales, entidades de derecho público, sociedades mercantiles en cuyo capital social la participación directa o indirecta sea mayoritaria, así como a los partidos políticos, organizaciones sindicales y empresariales, o entidades privadas, entre otras, que reciban subvenciones públicas.

En el ámbito dedicado a la publicidad activa establece una serie de obligaciones para los sujetos citados anteriormente, respecto a la difusión de determinada información sin esperar una solicitud concreta de los administrados. Para ello, se creará el Portal de la Transparencia entendido como un punto de encuentro y difusión donde se muestre una nueva forma de entender el derecho de los ciudadanos a acceder a la información pública.

Respecto al derecho de acceso a la información pública, la ley establece un procedimiento ágil, con un breve plazo de respuesta, para facilitar el conocimiento por parte del ciudadano del órgano ante el que debe presentarse la solicitud, así como del competente para la tramitación.

Posteriormente, se otorga rango de ley a los principios éticos y de actuación que deben regir la labor de los miembros de los gobiernos y sus altos cargos en las diferentes administraciones públicas, y se refuerza el régimen sancionador que les resulta de aplicación para contar con servidores públicos eficaces, imparciales y responsables.

Asimismo, se crea y se regula el Consejo de Transparencia y Buen Gobierno, un órgano independiente para promocionar la cultura de la transparencia en la administración pública que debe servir para supervisar y garantizar la correcta aplicación de la ley. La independencia y autonomía necesaria en el ejercicio de sus funciones se garantizará por el respaldo parlamentario necesario con el que debe contar el nombramiento de su presidente.

Asimismo, el sector público ha sido fundamental en el desarrollo de nuestra sociedad porque representa una proporción importante del sistema económico de un país y por ser el sector encargado de proteger la cobertura social de los ciudadanos. Además, está financiado con su esfuerzo económico y por ello es necesaria una información clara sobre la situación financiera de las administraciones públicas.

3. LA TRANSPARENCIA Y EL CONTROL EXTERNO

El control es una función esencial de cualquier organización pública, orientada a verificar la consistencia de las actuaciones y a proveer la información necesaria para introducir las correcciones en aras de lograr los objetivos propuestos.

Por otra parte, la transparencia se ajusta a los objetivos de la información contable pública, que se apoyan en el reflejo de la imagen fiel de las cuentas anuales de sus organizaciones las cuáles, una vez sistematizadas y efectuada la rendición de cuentas, deben ser fiscalizadas por el correspondiente órgano de control externo (OCEX).

La función de fiscalización inherente a los OCEX se define a partir del empleo de los principios generales y las normas técnicas de auditoría pública. Las principales diferencias que existen entre esta fiscalización y la auditoría habitual del sector privado son que, en primer lugar, el sujeto auditor es un órgano institucional dotado de autonomía funcional y organizativa y, en segundo lugar, el énfasis en el cumplimiento de la legalidad.

No obstante, en los últimos años las auditorías operativas, relacionadas con los objetivos de economía, eficiencia y eficacia, han ido ganando terreno, aunque sin llegar al punto óptimo sobre la utilidad de los resultados de la fiscalización, que se produciría a través de una auditoría integrada.

En definitiva, existe un triángulo de la gestión pública que aglutina la transparencia, la contabilidad pública y el control externo que, si funciona de manera coordinada, puede generar un proceso de mejora continua en las diferentes administraciones.

Asimismo, cabe tener en cuenta que, para que los OCEX puedan realizar sus funciones, las cuentas anuales deben ser formuladas y aprobadas por las entidades públicas correspondientes, y rendidas ante el citado órgano fiscalizador. Estos hechos, que se suponen como una automatización, no se cumplen de manera igual en las diferentes administraciones públicas españolas.

Así pues, la rendición de cuentas a los OCEX presenta un relativo margen de mejora. En algunos casos se ha detectado escasez de medios materiales y humanos, en otros casos poca voluntad política, pero es un primer peldaño del proceso que requiere algunos cambios. Algunos autores consideran que deben hacerse más exigentes los requisitos y los plazos de rendición de cuentas, otros opinan que es preferible incidir en los ya existentes pero siendo más estrictos en garantizar el cumplimiento, aunque no parece un debate cerrado.

También debería añadirse a estas reflexiones la capacidad real de sancionar, tanto a nivel institucional como personal, a las administraciones que incumplen sus obligaciones formales en este ámbito. En este sentido, la Ley de Transparencia, en su artículo 30, establece un régimen sancionador mucho más estricto que el que tienen los órganos de control externo.

4. LAS AUDITORÍAS DE LEGALIDAD Y LAS AUDITORÍAS OPERATIVAS

Históricamente ha existido un enfoque más clásico para evaluar las funciones del control externo en el sector público, que ha consistido en potenciar la rendición de cuentas comprobando si las entidades del sector público están realizando sus funciones, es decir, gastan los fondos para los fines previstos y cumplen con las disposiciones legales y reglamentarias.

Por otra parte, aparece la necesidad de un enfoque de gestión en el cuál el control debería realizarse a partir de los conceptos de eficiencia y eficacia de los servicios públicos, a través de indicadores cuantitativos y cualitativos de dicha gestión.

Así pues, la rendición de cuentas se podría definir como el requerimiento a una administración pública para explicar a la sociedad sus acciones y aceptar la responsabilidad de las mismas, es decir, informar a la ciudadanía del modo en que se han gestionado los recursos y los resultados de dichas acciones.

En relación con la información contable, aunque en épocas anteriores la contabilidad pública se consideraba parte de otras disciplinas como el derecho financiero, actualmente se encuadra dentro de la teoría general de la contabilidad y, desde esta visión, debe ocuparse de la representación y el análisis de la realidad económica y financiera.

No obstante, el control externo analiza principalmente la rendición de cuentas desde un punto de vista tradicional (traditional accountability) controlando el grado de ejecución del presupuesto y el cumplimiento de los procedimientos y las normas legales. Aunque se han realizado esfuerzos para cambiar esta tendencia, el sesgo legalista en el sector público de algunos países no ha permitido un avance significativo.

En los últimos años, diferentes autores han expuesto que la nueva orientación de la gestión y el control público hacia los resultados, supone una substitución de la exactitud de los datos por la idea de que éstos reflejen la imagen fiel de las entidades, es decir, un modelo de evaluación de resultados en el que confluyen gestión y responsabilidad.

Para ello debemos analizar las necesidades para la evaluación de resultados en las administraciones públicas. En este sentido podemos afirmar que la incorporación de una sistemática evaluación de programas en dichas instituciones es todavía incipiente y no permite llegar a ser una herramienta para la mejora de la gobernanza.

Esta relativa despreocupación por la eficiencia en la actuación del sector público en España, a diferencia, por ejemplo, de los países nórdicos europeos y anglosajones, no ha permitido una adecuada evaluación del rendimiento y, por ello, puede parecer obvio que los órganos de control externo no hayan priorizado las auditorías operativas.

Es necesario, por tanto, superar la clásica separación entre el modelo francés (de tipo jurisdiccional, seguido por el modelo español) y el modelo anglosajón (con más libertad en la metodología de control) en las instituciones de control externo del gasto público, para que se puedan establecer valoraciones sistemáticas sobre la eficiencia y la eficacia de los organismos fiscalizados.

La evaluación de resultados debería relacionarse con la auditoría operativa que, en los últimos años, ha intentado despegar pero que se ha encontrado con numerosos problemas prácticos por varios motivos, entre otros por la desconfianza institucional de algunos gestores públicos respecto a los organismos de control externo, por la escasa tradición en diseñar los presupuestos por objetivos y programas, y por la escasa dotación técnica y humana de dichos organismos.

En esta evolución para la mejora de este último enfoque, tampoco ha existido una claridad de opiniones sobre la colaboración de las firmas privadas de auditoría para mejorar el déficit de auditorías operativas, así como la aparición de otros profesionales con competencias en otros ámbitos que podrían prestar un asesoramiento técnico específico.

También cabe señalar que aunque en algunos ámbitos se han establecido determinados indicadores de gestión, su escasez no permite evaluar los servicios de manera conveniente y tampoco hacer un análisis comparativo aplicando técnicas de benchmarking.

5. LAS AUDITORÍAS EN EL SECTOR PÚBLICO LOCAL

El sector público local es el que está más próximo a la ciudadanía y, por lo tanto, su gestión incidirá de una manera más directa en la satisfacción de las necesidades diarias de sus usuarios. El sector público local puede estar compuesto por una gran heterogeneidad de entes, entre los que encontramos; municipios, comarcas, provincias, entidades metropolitanas, entidades municipales descentralizadas y mancomunidades de municipios, así como sus entes dependientes, es decir, sociedades mercantiles (participadas mayoritariamente o en su totalidad por el ente matriz), organismos autónomos locales y entidades públicas empresariales.

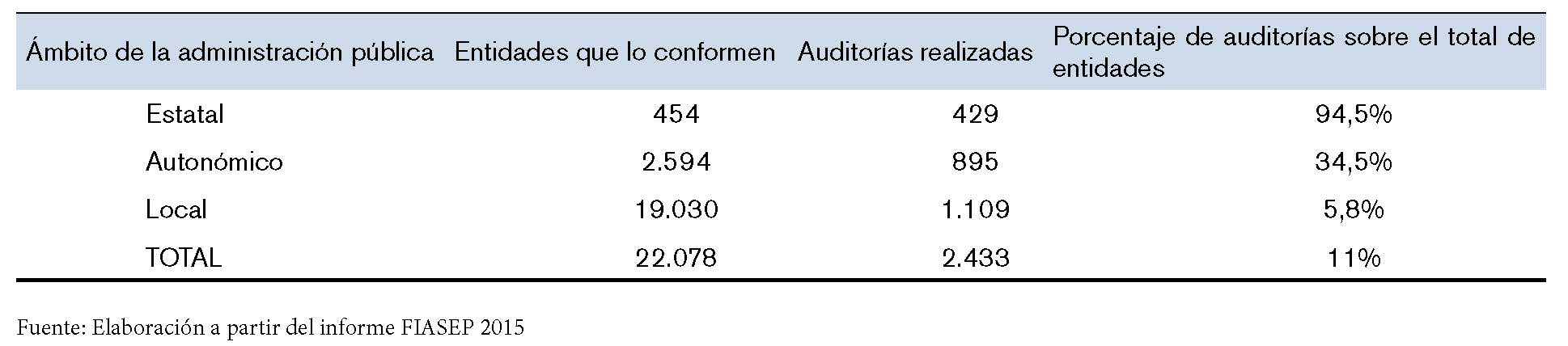

Para conocer la necesidad que presenta el sector público local al ser auditado, hay que hacer una comparación en cuanto a auditorías realizadas entre los tres niveles de la administración (administración central, autonómica y local), para poder conocer la situación real del sector así como su dimensión. Esta comparativa la podemos encontrar, entre otros, en el informe realizado por FIASEP donde se incluyen las auditorías realizadas en 2011 por el Tribunal de Cuentas, OCEX, y empresas privadas de auditoría.

En la siguiente tabla se muestra la relación entre el número de auditorías realizadas y el porcentaje que éstas representan sobre el total de entes susceptibles de fiscalización de cada ámbito de la administración pública.

Así pues, podemos comprobar que sólo el 11% de las cuentas de los entes públicos españoles son auditados, y que el ámbito del sector público que más sufre la falta de auditorías es el ámbito local, con el 5,8% de entes auditados. Así pues, el sector local, es el que mayor número de entidades tiene en el sector público y, por el contrario, es el ámbito donde porcentaje de auditorías sobre el total es inferior.

En cuanto al tipo de auditoría realizado, los datos hacen referencia a que, principalmente, las auditorías realizadas han sido de regularidad. Estas han sido realizadas por el Tribunal de Cuentas, por los distintos OCEX, por el IGAE, por las intervenciones generales de las comunidades autónomas, y por las intervenciones de los órganos locales.

Respecto a las causas por las que se han realizado estas auditorías, las razones principales son porqué las auditorías se encuentran dentro del plan de auditoría anual del órgano de control correspondiente, porqué los responsables de la gestión contratan la auditoría, o bien porqué existen entes dependientes obligados a auditarse, como es el caso de las fundaciones o algunas sociedades mercantiles públicas, si superan unos requisitos de dimensión.

Analizado la composición del sector público y la aplicación de la auditoría dentro de éste, podemos realizar un breve análisis descriptivo sobre las principales dificultades a las que nos enfrentamos en el camino hacia una mayor transparencia del sector público local.

En primer lugar, el número de auditorías realizadas es insuficiente en relación a la cantidad de entes que presenta el ámbito local. La no obligatoriedad de auditorías contribuye en gran medida a que se dé esta situación.

Asimismo, el espectro a fiscalizar es muy amplio, con un sector local muy atomizado, donde encontramos una gran concentración de entes pequeños, la mayoría con poblaciones inferiores a 5.000 habitantes. Además, coexiste una gran heterogeneidad de entes de diferentes tipologías haciendo que la estructura de este sector sea compleja.

Por otra parte, tampoco se ha llegado a un nivel óptimo de rendición de cuentas como paso previo a la auditoría. Tener al alcance la información financiera de las entidades es básico para poder realizar cualquier control y para poder ser verificada necesita unos requisitos en contenido y, además, debe ser entregada a tiempo, para poder someterla a la posterior revisión.

Asimismo, el régimen sancionador es poco duro, pues no cumplir con las obligaciones de rendición las cuentas, no tiene grandes consecuencias para los responsables de los entes infractores.

También existe una falta de colaboración entre los órganos de control y los auditores externos. Aunque ya existen textos legales que recogen esta posibilidad, al no estar debidamente regulada nos encontramos con situaciones donde para realizar el mismo trabajo se puede estar sujeto a diferentes jurisprudencias.

Por otra parte, es necesario mejorar la transparencia haciendo cumplir todos los preceptos recogidos en la Ley 19/2013. Se debería garantizar la calidad y validez de la información presentada por los entes públicos a través de un control externo eficaz con un alcance superior al actual.

Finalmente, existe una infradotación de recursos por parte de los órganos de control, como se ha reclamado en la Orden del Ministerio de Hacienda HAP/1368/2014, donde se declara la insuficiencia de medios y se prevé la colaboración de auditores privados para realizar conjuntamente las auditorías en el sector público.

Últimamente, se han realizado propuestas de este tipo en la normativa referente al control interno. Concretamente, el Real Decreto 424/2017 por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, donde se plantea la posibilidad de establecer mecanismos de colaboración o contratación con las firmas privadas de auditoría para mejorar el desempeño de la función de control interno.

6. CONCLUSIONES

La aparición de nuevas normativas sobre la transparencia en las administraciones públicas debe llevar a una coordinación entre distintos ámbitos para evitar duplicidades entre las instituciones de control externo y los nuevos órganos de buen gobierno. En el mismo sentido cabe medir la capacidad real de sancionar de ambos organismos para que no se produzcan disfunciones.

Consideramos que las técnicas de auditoría externa son una solución para evitar los posibles fraudes en la administración pública local y permiten mejorar la gestión de los recursos públicos, siempre que exista un cambio de actitud en la cultura de la transparencia en las instituciones públicas, entendida como garantía de calidad institucional y de responsabilidad en la gestión.

Nos parece imprescindible una ley de auditoría del sector público local que obligue a someter a auditoría a determinados entes locales y sancione de manera contundente las malas praxis o fraudes. En definitiva, se deben renovar las instituciones desde el control, ya que las mejores instituciones son las que pueden controlar el poder.

Siguiendo el ejemplo reciente para el control interno, es necesaria una regulación del control externo de las administraciones locales que explicite la colaboración de las firmas privadas de auditoría para cumplir con los planes de actuación de los órganos de control externo.

Antes de desarrollar las propuestas presentadas, debe detallarse el impacto económico de la propuesta, concretamente el coste que representaría y cómo se financiaría, para saber si puede desarrollarse de inmediato o debe hacerse de manera progresiva.

7. BIBLIOGRAFÍA

Álvarez de Miranda, R. (2015): La rendición de cuentas a la ciudadanía por las Instituciones de Control Externo. Revista Española de Control Externo. vol. XVII, nº 51. Septiembre 2015, pp. 43-56.

Aragón Sánchez, C. (1997): Clasificación básica del control de la actividad económico-financiera del Sector Publico. Crónica 1996-1997.

Arias Rodríguez, A. (2014): Normas internacionales de fiscalización del sector público. Blog Fiscalizaciones.es. Domingo 20 de Julio de 2014, Auditoria.

Cabeza del Salvador, I. (2015): La valoración de riesgos en las auditorías de las entidades locales. Revista Auditoria pública número 66.

Cámara de Comptos de Navarra (2017). Programa de Fiscalización de la Cámara de Comptos de Navarra para el año 2017.

Comisión de coordinación de los órganos públicos de control externo del Estado español (1998). Principios y normas de auditoría del sector público.

Consejo General de Economistas (2014). REA+REGA Auditores. Resumen ejecutivo Octubre 2014. Documento de la comisión del sector público.

Corona Martín, R. (2004): El Control Externo de las Organizaciones públicas y privadas: analogías, diferencias e interacciones. Revista española de control externo, ISSN 1575-1333, Vol. 6, Nº 16, 2004, págs. 213-228.

Observatorio FIASEP (2011): Informe sobre Transparencia de las cuentas públicas. Observatorio Fiasep.

García Muñoz, J., Pérez Lema, J.M. (2016): Auditoría y gestión de los fondos públicos, hacia un new deal en control externo español. Evolución o distrofia. Revista Auditoría Pública nº 67, p.p. 31 – 38.

Gómez Maldonado, M.A. (2010): Determinando la Auditoría Pública. Revista Auditoría Pública nº 51, p.p. 55 – 64.

González Tallón, J.M. (2017): La auditoría pública ante una nueva rendición de cuentas. Revista Auditoría Pública nº 70, p.p. 47 – 54.

Herrero González, E. (2014): Las limitaciones en Auditoría Pública. ASOCEX. Revista Auditoría Pública nº 63, p.p. 21 – 28.

ICJCE (2015). Informe anual Auditores. Memoria anual 2015.

ICEX (2013): Glosario adjunto a las normas de fiscalización del tribunal de cuentas aprobadas el 23 de diciembre de 2013.

Ipiñazar Petralanda, I. (2016): La colaboración entre auditores públicos y privados: necesario, urgente y posible. Revista Auditoría Pública nº 68, p.p. 31 – 48.

Ley de Transparencia, Acceso a la Información Pública y Buen Gobierno (2013). Ley 19/2013, de 9 de diciembre.

Ley de Auditoría de Cuentas (2015). Ley 22/2015, de 20 de julio. BOE, núm. 173, de 21/07/2015

López Hernández, A. (2014): Normas profesionales de la INTOSAI: directrices de auditoría. Aplicación a la actividad fiscalizadora de los Órganos Institucionales de Control Externo Autonómicos. Revista Auditoría Pública nº 61, pp. 9 – 24.

López Hernández, A., Ortiz Rodríguez, D. (2005): El control de la gestión económico-financiera de las administraciones públicas, en La ciencia de la contabilidad. pp. 501- 518. Ed. Universidad de Barcelona.

Pérez Lema, J.M. (2015): El Papel de los OCEX ¿Y si empujamos un poco más? Publicado el 10 de noviembre de 2015 en el blog fiscalizacion.es. Una autocrítica sobre el papel de los OCEX.

Real Decreto 424/2017 por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local.

Robleda Cabezas H. (2015): El rol del auditor privado en la fiscalización del sector público. III Jornada de Auditoría del Sector Público (REA-REGA).

Ruiz Espinós, P. (2016): Algunos municipios europeos, bajo el principio de la autonomía local, tienen autoregulada la obligación de auditarse. Comisión del sector público del ICJCE. 30 noviembre 2016.